(来源:先进制造新视角)

【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫/陶泽

投资评级:增持(维持)

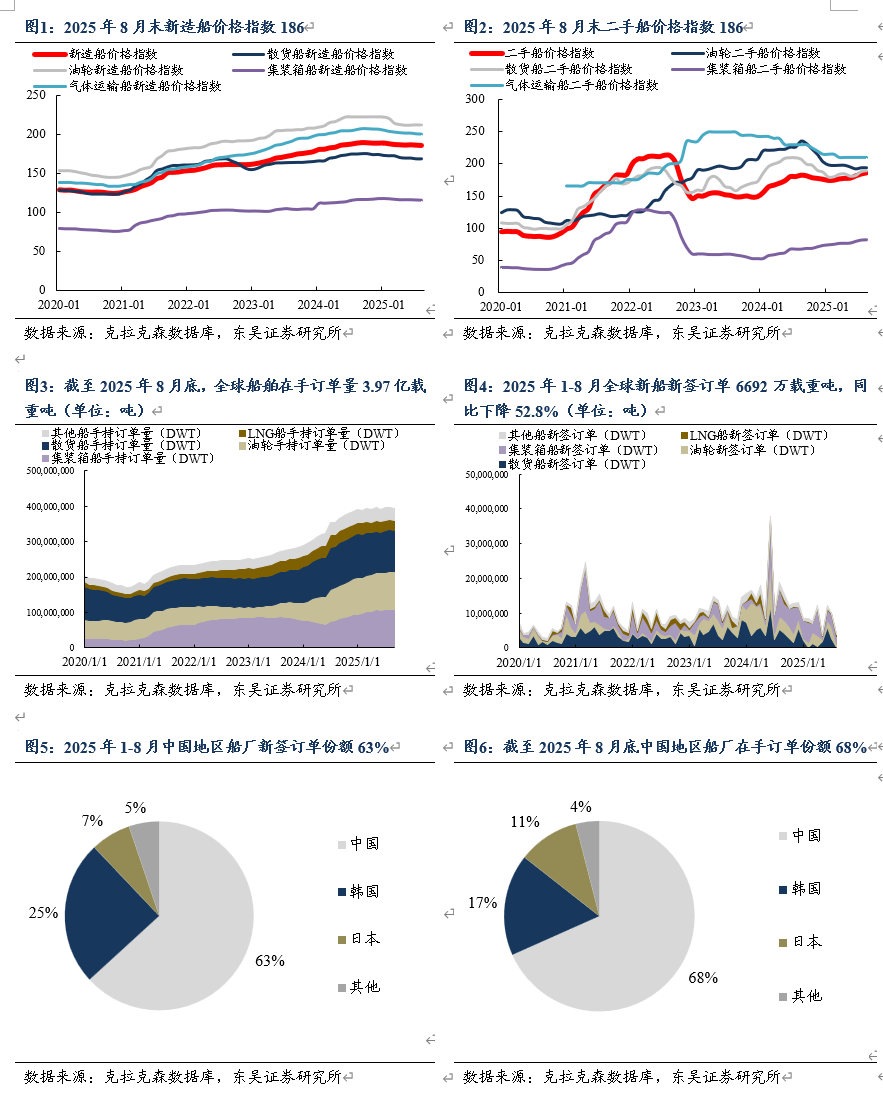

1 8月末新造船指数同比-1.6%,供给约束支撑船价维持高位

根据克拉克森,2025年8月船舶行业新签订单422万载重吨,同比-77.5%,环比-57.9%,1-8月船舶行业累计新签订单6692万载重吨,同比-52.8%。新船订单虽然受基数较高、美国301调查和船舶法案影响,同比下滑,但投资总额依然庞大,高于过去10年平均水平27.2%。分船型,散货船/油轮/集装箱船/气体运输船8月新签订单17/103/201/68万载重吨,1-8月累计新签订单1475/1551/3060/174万载重吨,同比分别-67.4%/-67.5%/+0.3%/-74.8%,集装箱船新签订单仍有支撑。2025年8月末新造船价格指数为186.3,同比-1.6%,较年初下降1.6%,环比7月下降0.2%。分船型,散货船/油轮/集装箱船/气体运输船价格指数为168.7/212.5/116.4/200.7,较年初分别-2.5%/-4.7%/-1.9%/-2.5%,环比7月分别+0.0%/-0.2%/+0.3%/-0.2%。头部船厂订单排至2028年后,供给约束下全球船价维持高位。中期来看,本轮船舶周期高点已过但仍未结束:供给侧船厂扩产谨慎支持船价,需求侧船舶环保转型和寿命更新趋势确定,后续随美国船舶法案带来的悲观和观望情绪消除,订单增速有望修复。

2 中国造船产业链优势难以取代,市场地位稳固

截至2025年8月末,全球船厂在手订单3.97亿载重吨,同比+11.7%,维持高位,手持订单覆盖率达4.5年,船厂产能仍供不应求,其中中国船厂在手订单2.71亿载重吨,占全球份额68.3%,保持领先地位。2025年1-8月,中/日/韩船厂分别新签订单4230/460/1654万载重吨,同比分别-61.2%/-57.0%/-6.6%;中国船厂份额约63.2%,同比-13.7pct,受美国301调查和船舶法案影响有所下滑。现代造船业为资金、技术和人力密集型产业,我国的产业链完整度、原材料成本和汇率等比较优势难以超越,我们认为301调查和船舶法案对中国造船业在全球的市场地位影响有限,市场份额有望稳定于50%以上,仍将持续受益于景气延续。

3 中国船舶高毛利订单持续兑现,南北船合收官增强综合实力

2025上半年中国船舶实现营收403亿元,同比增长12%,归母净利润29亿元,同比增长109%,盈利拐点已至。截止2025年6月末,公司民船在手订单2649万载重吨/2335亿元,同比+12%/17%,后续增长动能充足。2025年8月13日中国船舶、中国重工发布公告,向中国重工异议股东实施其所持异议股份的现金选择权,中国重工股票自8月13日起连续停牌不再复牌,标志南北船合并步入收官。中国船舶将成为全球最大的上市造船企业。我们看好周期上行期,南北船重组后行业竞争格局优化,协同效应增强,经营质量提升。

投资建议

推荐中船集团旗下船舶总装上市平台【中国船舶】,建议关注船舶动力系统核心标的【中国动力】。

风险提示

材料价格波动风险、汇率波动风险、行业竞争加剧等。

东吴机械团队

东吴机械研究团队荣誉

2024年 新财富最佳分析师 机械行业 第四名

2024年 Wind金牌分析师 机械行业 第一名

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

>>>查看更多:股市要闻