(来源:财信证券研究)

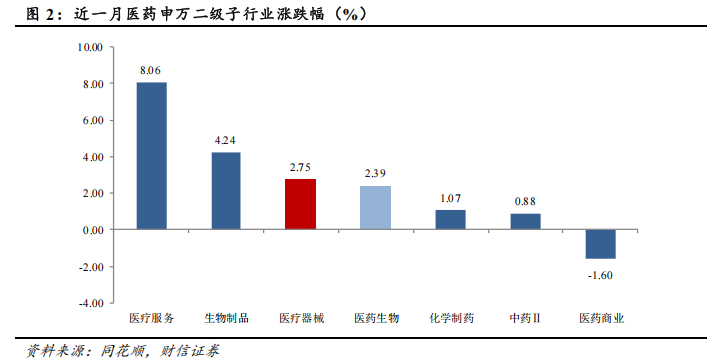

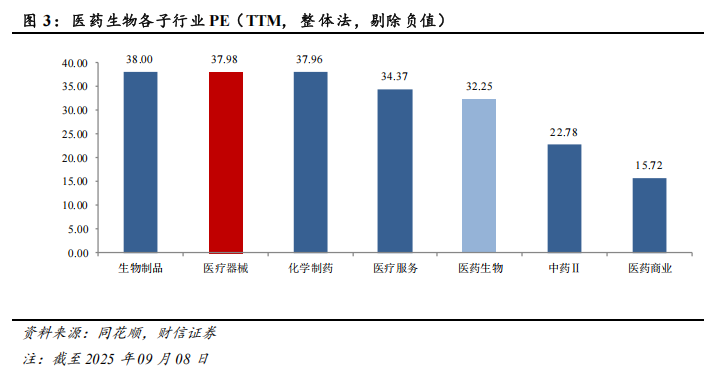

行情回顾:上月医药生物(申万)板块涨跌幅为2.39%,在申万31个一级行业中排名第22位,医疗器械(申万)板块涨跌幅为2.75%,在6个申万医药二级子行业中排名第3位,跑赢医药生物(申万)0.36个百分点,跑输沪深300指数6.08个百分点。截至2025年9月8日,医疗器械板块PE均值为37.98倍,在医药生物6个二级行业中排名第2位,相对申万医药生物行业的平均估值溢价17.78%,相较于沪深300、全部A股溢价203.53%、129.10%。

2025H1医疗器械板块业绩承压,医疗耗材板块表现较好。2025H1医疗器械板块收入、归母净利润增速分别为-4.29%、-17.25%,利润降幅显著大于收入端,主要因带量采购等政策影响下产品价格下降,同时收入规模收缩导致费用摊薄能力减弱,板块毛利率同比下降2.16pp。板块内业绩分化,体外诊断板块受DRG/DIP支付方式改革和卫健委清理不必要的检验套餐等政策影响,量价承压。医疗设备板块因去年部分设备更新订单延迟至今年上半年确认,2025H1收入同比下滑,但2025Q2营收环比增长11.96%,有所改善。展望下半年,随着医疗设备招投标回暖、渠道库存压力缓解以及设备以旧换新政策推进,迈瑞医疗等企业业绩或迎来拐点。医疗耗材板块表现相对稳健,2025H1营收同比增长1.63%,2025Q2营收同比增长1.33%,主要系医疗耗材需求与诊疗量直接相关,波动较小,叠加集采后价格趋于稳定、国内企业积极投入产品研发及出海,板块收入较为稳定,后续盈利结构有望不断优化。

投资建议:我们认为未来行业有望依托企业技术平台化、AI诊疗拓展、消费医疗延伸突破等实现多维发展,行业将从规模扩张转向更高层次的发展阶段,看好行业高质量发展及长期投资机遇,维持行业“领先大市”评级。我们看好具备自主创新能力与出海能力的医疗器械研发平台化厂家,如迈瑞医疗、联影医疗、新产业、维力医疗、澳华内镜、海泰新光等;DeepSeek等大模型助力医疗效率提升与资源优化,未来AI医疗领域有望持续扩容,建议关注华大基因、圣湘生物等相关公司;在全民健康意识增强、消费刺激政策持续发力背景下,建议关注受益于集采和国产替代的眼科器械创新型企业爱博医疗、家用器械企业鱼跃医疗、可孚医疗等;集采影响逐步消化,骨科耗材、神经血管介入、电生理行业的国产份额稳步提升,建议关注威高骨科、三友医疗、春立医疗、大博医疗、迈普医学、惠泰医疗等国内企业。

风险提示:行业竞争加剧,集采政策变化,国际贸易摩擦,政策力度不及预期等。

1

行情回顾

近一月(统计期间为2025年8月9日—2025年9月8日),医药生物(申万)板块涨跌幅为2.39%,在申万31个一级行业中排名第22位,分别跑输沪深300、上证指数、深证成指、创业板指6.44、2.85、11.43、23.29个百分点;医疗器械(申万)板块涨跌幅为2.75%,在6个申万医药二级子行业中排名第3位,跑赢医药生物(申万)0.36个百分点,跑输沪深300指数6.08个百分点。

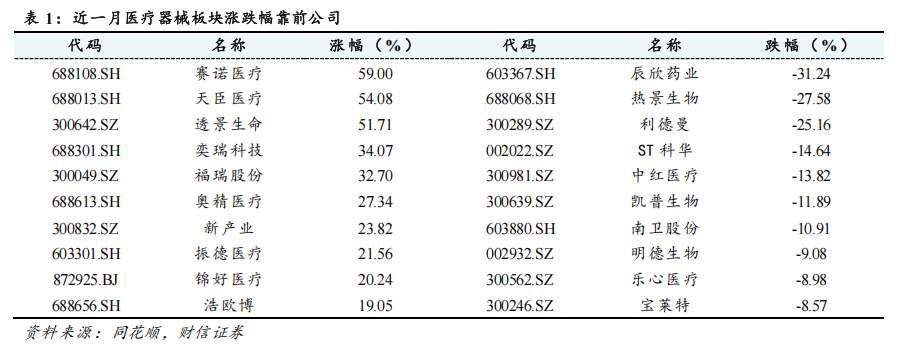

近一月板块内标的涨跌幅排名靠前的个股有赛诺医疗(59.00%)、天臣医疗(54.08%)、透景生命(51.71%)、奕瑞科技(34.07%)、福瑞股份(32.70%);涨跌幅排名靠后的个股有辰欣药业(-31.24%)、热景生物(-27.58%)、利德曼(-25.16%)、ST科华(-14.64%)、中红医疗(-13.82%)。

截至2025年9月8日,医疗器械板块PE(TTM,整体法,剔除负值,下同)均值为37.98倍,在医药生物6个二级行业中排名第2位,申万医药生物板块PE为32.25倍;医疗器械板块相对申万医药生物行业的平均估值溢价17.78%,相较于沪深300、全部A股溢价203.53%、129.10%。

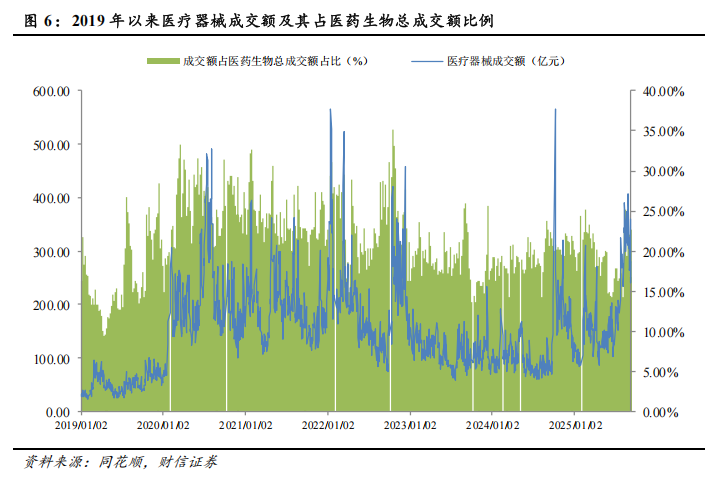

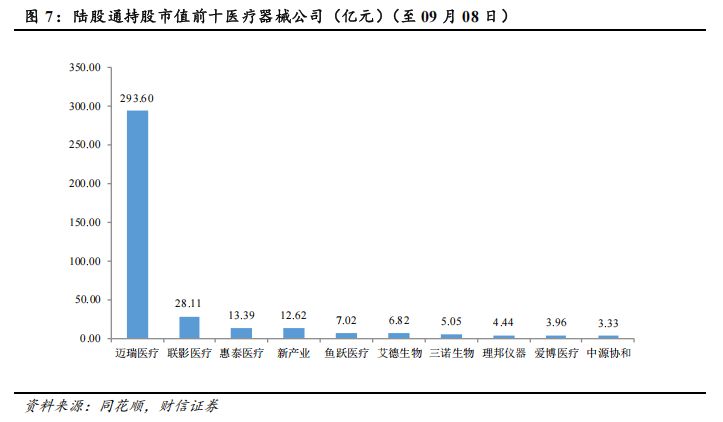

近一月,医疗器械行业市场成交额占医药生物总成交额比例为19.28%,医药行业公募机构持股2346.59亿元,其中医疗器械持股583.61亿元,占比为24.87%。个股方面,医疗器械板块持股市值前十名分别为迈瑞医疗、联影医疗、惠泰医疗、新产业、鱼跃医疗、艾德生物、三诺生物、理邦仪器、爱博医疗、中源协和。

2

行业观点:2025H1医疗器械板块整体业绩承压,医疗耗材板块表现较好

2025H1医疗器械板块整体业绩承压。2025H1医疗器械板块收入、归母净利润、扣非归母净利润增速分别为-4.29%、-17.25%、-21.09%,利润降幅显著大于收入端,主要因带量采购等政策影响下产品价格下降,同时收入规模收缩导致费用摊薄能力减弱,板块毛利率同比下降2.16pp至48.12%。单季度来看,2025Q2板块营收、归母净利润和扣非净利润同比分别下降4.77%、23.70%和27.10%,降幅较2025Q1进一步扩大,主要因:医疗设备招投标进度放缓,渠道库存仍处调整阶段;高值耗材部分产品受集采影响持续降价;体外诊断板块在政策调控下检测量和价格双双承压。尽管短期表现疲软,随着医疗设备招标复苏、医疗耗材集采政策优化及体外诊断板块基数效应减弱,板块业绩有望在第三季度迎来改善。

板块内部分化明显,医疗耗材板块表现较好。(1)医疗设备:板块2025H1营收和归母净利润同比分别下降4.84%和21.37%,2025Q2营收环比增长11.96%,有所改善,主要因去年部分设备更新订单延迟至今年上半年确认。展望下半年,随着医疗设备招投标回暖、渠道库存压力缓解以及设备以旧换新政策推进,迈瑞医疗等企业业绩或迎来拐点。(2)医疗耗材:板块表现相对稳健,2025H1营收同比增长1.63%,归母净利润同比略降2.19%,2025Q2营收同比增长1.33%,归母净利润同比下滑6.26%。医疗耗材需求与诊疗量直接相关,波动较小,叠加集采后价格趋于稳定、国内企业积极投入产品研发及出海,板块收入较为稳定,后续盈利结构有望不断优化。(3)体外诊断:板块2025H1营收同比下降15.16%,归母净利润下降28.79%,2025Q2营收、归母净利润同比降幅分别为16.53%、37.62%,板块主要受DRG/DIP支付方式改革和卫健委清理不必要的检验套餐等政策影响,导致检测量收缩。同时,增值税率调整和生化、化学发光集采落地进一步压低产品价格。2025H1亚辉龙、安图生物等企业净利润均出现不同程度下滑。考虑到2024H2基数较低,预计2025H2体外诊断企业同比增速有望逐步修复。

投资建议:我们认为未来行业有望依托企业技术平台化、AI诊疗拓展、消费医疗延伸突破等实现多维发展,行业将从规模扩张转向更高层次的发展阶段,看好行业高质量发展及长期投资机遇,维持行业“领先大市”评级。我们看好具备自主创新能力与出海能力的医疗器械研发平台化厂家,如迈瑞医疗、联影医疗、新产业、维力医疗、澳华内镜、海泰新光等;DeepSeek等大模型助力医疗效率提升与资源优化,未来AI医疗领域有望持续扩容,建议关注华大基因、圣湘生物等相关公司;在全民健康意识增强、消费刺激政策持续发力背景下,建议关注受益于集采和国产替代的眼科器械创新型企业爱博医疗、家用器械企业鱼跃医疗、可孚医疗等;集采影响逐步消化,骨科耗材、神经血管介入、电生理行业的国产份额稳步提升,建议关注威高骨科、三友医疗、春立医疗、大博医疗、迈普医学、惠泰医疗等国内企业。

风险提示:行业竞争加剧,集采政策变化,国际贸易摩擦,政策力度不及预期等。

3

重点行业及公司动态

九强生物:取得医疗器械注册证书

8月14日,公司发布公告称于近日收到北京市药品监督管理局颁发的《医疗器械注册证》,获批产品为补体C1q测定试剂盒(胶乳免疫比浊法)、基质金属蛋白酶-3测定试剂盒(胶乳免疫比浊法),分别适用于体外定量测定人血清或血浆样本中补体C1q的含量、体外定量测定人血清或血浆中基质金属蛋白酶-3 (MMP3)的含量。以上产品的获批丰富了公司产品类别,有利于增强公司的核心竞争力,但对近期的生产经营和业绩不会产生重大影响。

美好医疗:2025H1营业收入为7.33亿元,同比增长3.73%

8月18日,公司发布2025年半年报。2025H1公司营业收入为7.33亿元,同比增长3.73%;归母净利润为1.14亿元,同比下降32.44%;扣非归母净利润为1.11亿元,同比下降32.08%。公司依托在全球家用呼吸机和人工植入耳蜗CDMO市场的优势地位,不断在血糖管理、心血管、体外诊断等多个战略新赛道持续拓展新的业务增长空间,构筑企业的第二、第三价值增长曲线。

报告期内,公司研发费用达6919.55万元,同比增加20.58%,占公司营业收入的9.44%。截至2025年6月末,公司及合并报表范围内子公司共有授权专利286项(其中已授权发明专利42项)及登记的软件著作权46件,共拥有190项商标(其中:境内商标154项,境外商标36项),23项医疗器械注册证(其中:二类医疗器械注册证14项,一类医疗器械备案证9项)。

鱼跃医疗:2025H1实现归母净利润12.03亿元,同比增长7.37%

8月22日,公司发布2025年半年报。2025H1公司实现营业总收入46.59亿元,同比增长8.16%;实现归母净利润12.03亿元,同比增长7.37%。

2025H1公司呼吸治疗解决方案板块业务同比增长1.93%,回归增长趋势。其中制氧机业务规模恢复同比增长,亦实现在海外市场的加速突破;报告期内,公司家用呼吸机产品同比增速超40%,同时,国内外销售渠道布局日益完善,品类实现快速增长,市场地位稳步提升;雾化器业务受到去年同期呼吸道疾病频发的高基数影响,报告期内规模同比有所下降。2025H1家用健康检测解决方案业务板块营业收入同比增长15.22%。其中电子血压计实现双位数增长,红外体温计等产品亦呈现同比良好增长。2025H1公司临床器械及康复业务板块营业收入同比增长3.32%,其中针灸针、轮椅产品实现稳步增长,手术器械、感染控制产品业务发展稳定。2025H1公司孵化板块急救解决方案同比增长30.54%,全球业务稳步拓展,产品矩阵持续丰富。报告期内,公司HeartSave Y|YA系列、myPAD系列等产品顺利获得欧盟MDR认证。

海泰新光:2025H1实现归母净利润0.74亿元,同比增长5.52%

8月22日,公司发布2025年半年报。2025H1公司实现总营业收入2.66亿元,同比增长20.5%;实现归母净利润0.74亿元,同比增长5.52%。其中,医用内窥镜器械行业实现收入2.07亿元,同比增长17.72%,占主营业务收入78.28%;光学行业实现收入0.57亿元,同比增长34.62%,占主营业务收入21.72%。

亚辉龙:2025H1公司实现营业收入8.08亿元,同比下降15.79%

8月25日,公司发布2025年半年报。2025H1公司实现营业收入8.08亿元,同比下降15.79%。主要系国内市场受医保控费相关政策影响,短期国内市场需求下滑及市场竞争进一步加剧所致。其中国内自产主营业务收入5.42亿元,同比下降21.08%;海外自产主营业务收入1.29亿元,同比增长26.00%。公司代理业务收入1.18亿元,同比下降22.42%。另外,公司自产化学发光业务实现营业收入6.03亿元,同比下降15.87%。2025H1公司归母净利润为2626.93万元,同比下降84.82%。公司主营业务毛利率为61.58%,较上年同期 61.94%下降0.36个百分点,主要系市场需求减少及价格调整所致,其中化学发光试剂业务毛利率80.15%,较上年同期下降0.85个百分点;代理业务毛利率增加4.57个百分点至24.74%。

新产业:2025H1实现营业收入21.85亿元,较上年同期减少1.18%

8月25日,公司发布2025年半年报。2025H1公司实现营业收入21.85亿元,较上年同期减少1.18%;归母净利润7.71亿元,较上年同期减少14.62%。

受体外诊断试剂省际联盟采购落地后价格下降,以及DRG/DIP(按病种付费)政策深入推进导致部分检验项目检测量降低等因素影响,报告期内,国内实现主营业务收入12.29亿元,同比下降了12.81%;其中,国内试剂类业务收入同比下降18.96%,国内仪器类收入同比增长18.18%。

2025H1海外实现主营业务收入9.52亿元,同比增长19.57%,其中试剂业务在仪器装机量持续攀升的带动下同比增长36.86%。报告期内海外市场共计销售化学发光免疫分析仪1971台,中大型高端机型占比提升至77.02%,

公司仪器类产品毛利率为26.16%,较2024年度下降3.66个百分点;其中海外市场仪器毛利率为38.30%。受国内集采政策深化影响,试剂收入增速放缓,但通过优化生产成本与供应链效率,国内外试剂毛利率仍保持相对稳定。公司仪器收入增速较快影响主营业务综合毛利率有所下降,综合毛利率为68.64%。

三友医疗:控股子公司骨填充囊袋获国家三类医疗器械注册证

8月28日,公司发布公告称,公司控股子公司月明千里近日收到国家药品监督管理局颁发的“骨填充囊袋”第三类《中华人民共和国医疗器械注册证》,适用范围为与骨水泥配合使用,用于因骨质疏松、创伤导致的椎体压缩性骨折,在经皮椎体成形术中对胸椎和腰椎部位(T5~ L5)进行填充与稳定。注册有效期为2025年8月22日至2030年8月21日。

上述产品是使用PET柔性材料运用特殊编织技术与钛合金而成,在经皮椎体成形术(PVP)、经皮椎体后凸成形术(PKP)手术的基础上,通过植入骨填充囊袋后灌注骨水泥,能直接撑开恢复椎体高度,防止骨水泥渗漏。该项技术被命名为V-ART技术,即囊袋加压骨缺损结构重建技术。公司收购了该项技术的全球知识产权,并对产品进行升级优化,研发出全新一代的骨填充囊袋。

月明千里骨填充囊袋产品使用的PET柔性材料与人工血管及心脏瓣膜材料一致,具有极佳的生物相容性,同时具备较大的抗拉伸强度,支撑椎体复位。产品采用科学设计的100μm网孔直径,前期能稳定包裹骨水泥,防止渗漏,当达到一定压力后,能通过网孔,使骨水泥均匀弥散。产品还使用全新一代防脱出钛合金收口和防倒流钛合金喷嘴,并采用单双层设计可供临床选择。

九强生物:取得一项医疗器械注册证

9月2日,公司公告,于近日收到北京市药品监督管理局颁发的《医疗器械注册证》,获批产品为胃泌素17测定试剂盒(胶乳免疫比浊法),上述产品可用于体外定量测定人血清中胃泌素17(G-17)的含量,有效期至2030年08月31日。

新华医疗:内镜清洗工作站获二类医疗器械注册证

9月3日,公司公告,公司近日获得山东省药品监督管理局颁发的《中华人民共和国医疗器械注册证》,产品名称为内镜清洗工作站。该产品分为软式和硬式两种类型。软式内镜清洗工作站由超声槽(选配)、清洗槽、漂洗槽、消毒槽、终末漂洗槽、干燥台组成,用于软式内镜的清洗和消毒;硬式内镜清洗工作站由初洗槽、清洗槽、超声槽、终末漂洗槽、干燥台组成,用于硬式内镜的清洗。产品采用进口PMMA高分子材料一体成型槽体及背板,具有耐腐蚀、耐酸碱、抗磨损特性,表面光滑无缝隙便于清洁。

亚辉龙:公司产品取得IVDR CE认证

9月5日,公司公告于近日收到了由BSI Group The Netherlands B.V.签发的IVDR CE最高风险等级Class D认证证书,涉及产品包括iFlash-HBsAg乙型肝炎病毒表面抗原测定试剂盒和iFlash-Anti-HBs乙型肝炎病毒表面抗体测定试剂盒。新的欧盟体外诊断医疗器械法规(IVDR, EU 2017/746)已替代原欧盟体外诊断医疗器械指令(IVDD,98/79/EC)对欧盟市场的体外诊断医疗器械进行管理。根据欧盟体外诊断医疗器械法规的规定,本次获得认证的产品已经具备进入欧盟市场的必要条件。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、证券时报、湖南日报、潇湘晨报、中国证券报、红网、讯兔科技和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:湖南省长沙市芙蓉中路二段80号顺天国际财富中心28层

邮编:410005

电话:0731-84403360

传真:0731-84403438

>>>查看更多:股市要闻