(来源:东海研究)

证券分析师:

王敏君,执业证书编号:S0630522040002

王洋,执业证书编号:S0630513040002

联系人:

邓尧天 ,邮箱:dytian@longone.com.cn

// 重点推荐 //

▌1.半导体竞争管控加剧、八部门联合发文稳汽车行业增长,继续看好化工新材料国产化空间——基础化工行业周报(2025/9/8-2025/9/14)

证券分析师:吴骏燕,执业证书编号:S0630517120001

证券分析师:谢建斌,执业证书编号:S0630522020001,wjyan@longone.com.cn

投资要点:

中美针对芯片管制竞争升级:当地时间2025年9月12日,美国商务部工业与安全局以“违背美国国家安全或外交政策利益”为由修订《出口管理条例》, 将32个实体列入管制名单,含中国(23个)等多国实体。23家中国公司上榜,涉及半导体、生物技术、供应链物流等多个领域,目前已有超千家中国企业被列入该清单。我国商务部13日发布公告,决定自2025年9月13日起对原产于美国的进口相关模拟芯片进行反倾销立案调查。我们认为,芯片贸易管控加剧下,或有利于我国国产半导体、AI芯片产业链迎来“政策保护+技术突破+国产替代”的三重红利期,建议关注半导体材料企业。

八部门联合发文稳汽车行业增长:9月13日,工业和信息化部等八部门联合印发《汽车行业稳增长工作方案(2025—2026年)》(简称《方案》)。《方案》提出,2025年,力争实现全年汽车销量3230万辆左右,同比增长约3%,其中新能源汽车销量1550万辆左右,同比增长约20%;汽车出口保持稳定增长;汽车制造业增加值同比增长6%左右。2026年,行业运行保持稳中向好发展态势,产业规模和质量效益进一步提升。我们认为,汽车行业作为化工品下游消费需求重要支柱产业,此次稳增长方案的出台有利于保持整体下游需求的稳定增长,利好汽车材料产业链的整体稳步发展。

行业基础数据跟踪:上周(2025/9/8~2025/9/12),沪深300指数上涨1.38%,申万石油石化指数下跌0.41%,跑输大盘1.79pct,申万基础化工指数上涨2.36%,跑赢大盘0.98pct,涨幅在全部申万一级行业中分别位列第30位、第12位。子板块涨跌幅,涨幅前五的为:膜材料:5.41%;磷肥及磷化工:5.02%;氟化工:4.58%;改性塑料:4.23%;合成树脂:2.76%。跌幅前五的为:炼油化工:-1.50%;煤化工:-0.66%;炭黑:-0.37%;涂料油墨:-0.13%;其他石化:-0.10%。

价格数据跟踪:上周(2025/9/8~2025/9/12)价格涨幅靠前的品种:分别为NYMEX天然气:6.29%;双酚A(华东):5.70%;苯酚(华东):4.23%;华东萤石粉(湿粉/华东):4.06%;丙烯酸丁酯(华东):3.30%。价格跌幅靠前的品种:分别为TDI(华东):-5.04%;二氯甲烷(江苏):-4.56%;硝酸(98%/安徽):-3.45%;尿素(小颗粒含氮46%/华鲁恒升):-3.15%;涤纶POY(150D/48F):-1.74%。

投资建议:

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团(有机硅&草甘膦)、东材科技、君正集团、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国1大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

风险提示:地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;国际政策变动导致国内商品、服务出口受抑制;下游需求低迷,影响到相应企业的利润。

▌2.LAO装置投产高峰在即,看好国内自主α烯烃产业链——石油石化行业深度报告

证券分析师:张季恺,执业证书编号:S0630521110001

证券分析师:谢建斌,执业证书编号:S0630522020001,zjk@longone.com.cn

投资要点:

α烯烃产业集中度较高。从地区来看,北美是全球最主要的α烯烃生产基地,占全球专产总产能的62%;前五大生产商(包括雪佛龙菲利普斯、壳牌、英力士等)合计占据全球专产产能的86%。在需求端,北美同样是最大的消费市场,占比35.8%;其次为东北亚(21.6%)和西欧(14.3%)。按下游用途划分,用于聚乙烯及聚烯烃弹性体共聚单体的α烯烃占比最高,达到67%,其次为合成润滑油基础油聚α烯烃(PAO)领域,占比10.6%。

我国POE市场空间潜力大。全球POE产能主要集中在陶氏化学、埃克森美孚、SK和三井化学等少数企业手中,其中陶氏化学产能占比约48%。从需求上看,2024年我国POE表观消费量为44万吨,几乎全部依赖进口,同期EVA消费量为139万吨,进口量仅占31%。值得注意的是,2024年随着国内一批LAO装置及配套POE装置投产,今年以来乙烯-α烯烃共聚物进口量明显要低于去年同期,显示出良好的国产替代趋势。随着未来国产装置进一步投产、国内产能进一步提升、光伏胶膜需求修复,国产化替代空间巨大。

我国α烯烃产能突破在即。我国目前POE主要技术瓶颈在于α烯烃合成。长久以来,由于受到技术转移限制,国内α烯烃产能处于接近于无的状态。直至2021年左右,中石油与中石化相继突破乙烯齐聚工艺,随后多家龙头企业依托于其大炼化基地,相继上马LAO装置及下游POE项目。其中万华化学LAO装置已于2024年投产,预计到2025年形成产能投产高峰,到2026年目前主要在建LAO项目将实现投产,国内将具备LAO装置产能总计158万吨/年。

乙烯成本为控制α烯烃及POE成本关键。总体来看,是否属于大炼化、乙烯成本、工业设计能力对于α烯烃成本起到了较为决定性的作用。这点对比北美SHOP工艺下α烯烃成本,同样可以得到印证。由于美国联邦企业税高达21%,且需要叠加州内另外征收1%–12%的企业所得税,导致美国企业税务成本普遍高于国内。而在这种情况下,得益于美国显著的乙烯和能耗优势,壳牌SHOP工艺的成本较之国内平均要低上300美元/吨左右。POE成本方面,由于国内POE装置基本都依托于大炼化基地,对成本的控制起到了很大的追平作用。经测算,北美的成本优势应在60美元/吨左右。若是通过集装箱货船运输至国内,考虑到运费约40美元/吨,那么对国内的竞争优势几近于无。

投资建议:综合来看,受益于我国大炼化装置建设时间短、人工成本低等因素,我国乙烯、α烯烃、POE生产基建成本优势强,同时大炼化基地扩展能力高,在原料温度控制、运输、厂区综合能耗控制等方面展现了良好的成本优势。建议关注具备进口乙烷制乙烯多优势强壁垒的卫星化学、万华化学;积极布局新材料业务、国内具备区域协同优势的中国石油、中国石化等;在工艺包、催化剂具备知识产权优势的鼎际得。

风险提示:地缘政治不稳定风险;在建产能投放不及预期;宏观经济波动风险。

// 财经新闻 //

1.商务部:将出台住宿业高质量发展、铁路与旅游融合发展等系列特色文件

9月17日,商务部服贸司司长孔德军在国新办新闻发布会上表示,初步统计,围绕建立服务消费“1+N”的政策体系,相关部门目前已经出台了30多项政策。孔德军指出,接下来商务部还将出台住宿业高质量发展、铁路与旅游融合发展等一系列特色文件,形成政策组合拳。

(信息来源:Wind)

2.财政部公布1-8月财政收支情况

9月17日,财政部公布2025年1-8月财政收入支出情况。

1—8月,全国一般公共预算收入148198亿元,同比增长0.3%。其中,全国税收收入121085亿元,同比微增0.02%;非税收入27113亿元,同比增长1.5%。分中央和地方看,中央一般公共预算收入64268亿元,同比下降1.7%;地方一般公共预算本级收入83930亿元,同比增长1.8%。

1—8月,全国一般公共预算支出179324亿元,同比增长3.1%。分中央和地方看,中央一般公共预算本级支出26570亿元,同比增长8%;地方一般公共预算支出152754亿元,同比增长2.3%。

(信息来源:Wind)

3.美联储如期降息25个基点至4.00%-4.25%

当地时间9月17日,美联储如期降息25个基点,将联邦基金利率下调至4.00%-4.25%,为年内首次降息,也是时隔9个月后重启降息。同时,美联储下调超额准备金利率25个基点至4.15%,下调储备金利率25个基点至4%。

(信息来源:Wind)

// A股市场评述 //

上交易日上证指数小幅盘升,大单资金仍呈净流出

证券分析师:王洋,执业证书编号:S0630513040002,wangyang@longone.com.cn

上交易日上证指数延续震荡盘升,收盘上涨14点,涨幅0.37%,收于3876点。深成指、创业板双双收涨,主要指数多呈收涨。

上交易日上证指数依托5日均线支撑,收小实体红阳线。量能略放,大单资金净流出超206亿,金额仍未收敛。日线KDJ金叉延续尚未走弱,日线MACD仍未金叉,日线指标仍呈矛盾不强势。指数近日震荡盘升,虽量能放大不充分,大单资金连续8个交易日呈大幅净流出。仅从技术上看,目前指数仍处日线均线体系之上,5日均线尚未走平向下,短线技术条件尚未明显走弱,尚未出现明显的标志性拐点信号。但指数自本年4月以来波段涨幅较大,震荡中仍需加强观察量价指标变化。今日指数面对美国降息利好,市场或有拉升的动能,但拉升强度与持续性,仍需结合盘中量价指标配比进一步确定。

上证指数周线目前呈小星K线,仍处前期长期下降趋势线压力位下。目前指数周KDJ、MACD仍呈金叉,但略有走弱。指数周均线体系多头排列尚未走弱,5周均线仍方向向上提供短线支撑。目前指数仍呈区间震荡态势。若震荡中,指数跌破5周均线,周KDJ死叉成立,周指标走弱的话,指数或有回落整理。震荡中需加强观察。

深成指、创业板双双收涨,收盘分别上涨1.16%、1.95%,均收阳K线。两指数近日连日震荡盘升,虽量能放大不充分,但日线KDJ、MACD金叉共振尚未走弱,日线均线体系多头排列尚未走弱。两指数自本年四月以来积累了较大的获利盘。目前深成指在其黄金分割0.618压力位附近,创业板在其黄金分割0.809压力位附近。目前日线指标尚未明显走弱,但仍需在震荡中谨慎观察量价指标的进一步变化。

上交易日同花顺行业板块中,收红板块占比57%,收红个股占比45%,涨超9%的个股101只,跌超9%的个股4只,上交易日强势个股仍然较多,但市场活跃度弱于前一交易日。

上交易日同花顺行业板块中,多元金融板块上涨2.87%,涨幅居首,大单资金呈明显介入。其次,风电设备、橡胶制品、电机等板块涨幅居前。而贵金属、旅游及酒店、白酒、物流、养殖业、农化制品等板块回落调整居前。综合、多元金融、塑料制品、风电设备大单资金净流入居前,但超过70%的板块大单资金呈净流出。其中,证券、银行、IT服务、零售、元件、文化传媒等板块大单资金净流出居前。

饮料制造板块,昨日收盘下跌0.97%,逆市回落。指数K线收阴K线,跌破30日均线,30日均线破位。量能放大不明显,大单资金净流出超3.3亿元。日线KDJ、MACD死叉共振,日线指标走弱。从周线看,指数自2024年9月以来,最大涨幅超过70%,积累了一定的获利盘。目前指数处于5周均线之下,5周均线破位。周KDJ、MACD死叉共振状态,周指标走弱。指数目前短期技术条件走弱,或仍有回落调整动能,震荡中可谨慎观察。而相对低位的机场航运和多元金融短线或仍有震荡盘升动能。

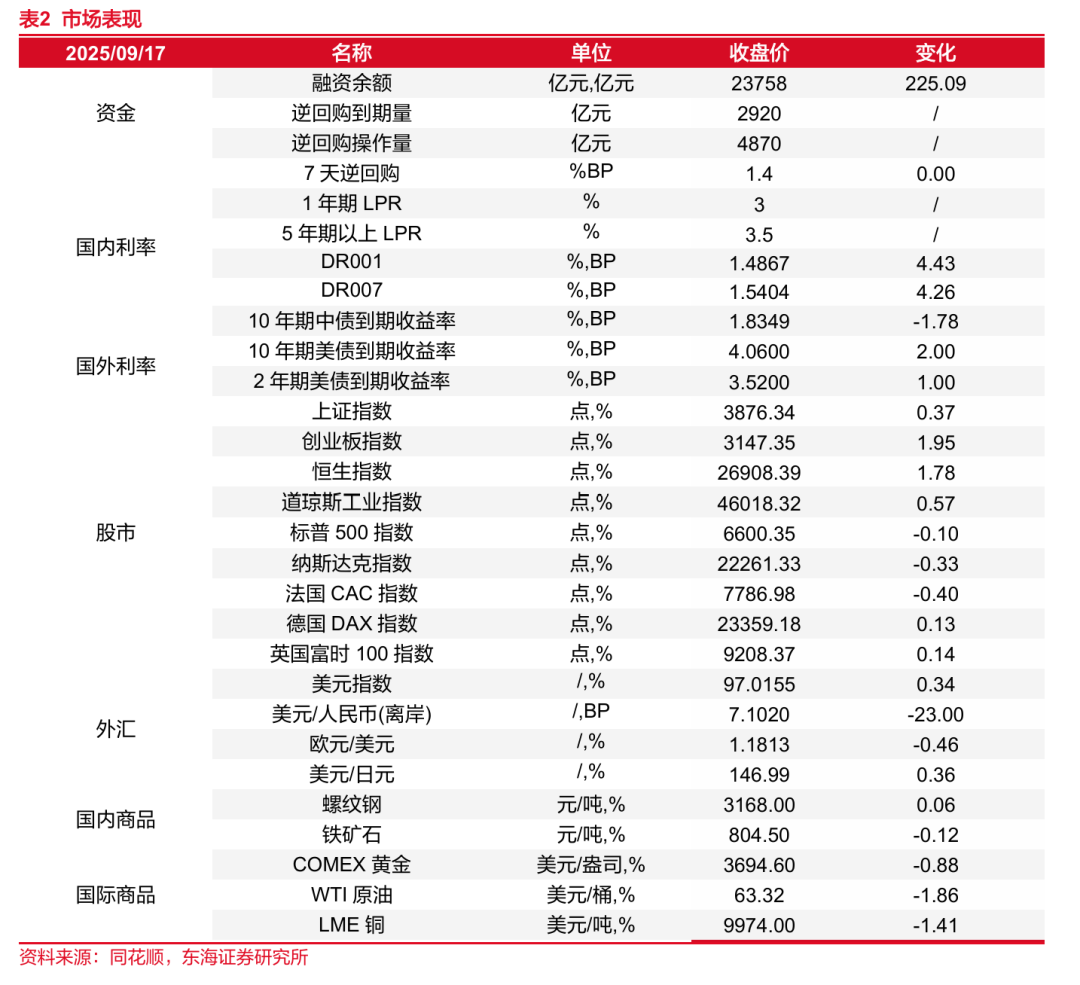

// 市场数据 //

// 报告信息 //

证券研究报告:《晨会纪要20250918》

对外发布时间:2025年09月18日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻