投资要点

世昌股份主营业务为汽车燃料系统的研发、生产和销售。公司主要产品为汽车塑料燃油箱总成,可分为常压、高压两类。公司主要面向整车制造企业进行销售,主要产品具有轻量化、低排放、抗静电、低噪音、安全性高等特点,主要客户包括吉利汽车、奇瑞汽车、中国一汽、长安汽车等国内主流整车制造企业。公司是高新技术企业,于2020年被河北省工业和信息化厅认定为河北省制造业单项冠军,于2021年被国家工业和信息化部认定为第三批专精特新“小巨人”企业。

塑料燃油箱随乘用车市场增长,前景广阔。塑料燃油箱主要应用于乘用车,2020年以来我国乘用车产销量连续三年增长,2023年产量2612.38万辆、销量2606.28万辆,2024年销量2756.30万辆。中国品牌乘用车市场份额持续提升,2023年销量1454.10万辆、占比55.79%,2024年销量1795.80万辆、占比65.15%。汽车企业国际化发展良好,2023年汽车出口491万辆、乘用车出口414.03万辆,2024年汽车出口585.95万辆、乘用车出口495.51万辆。预计2025年中国汽车总销量3290万辆,其中乘用车2890万辆。我国千人汽车保有量与发达国家有差距,乘用车市场潜力大,利于塑料燃油箱行业发展。

公司作为国家级专精特新“小巨人”企业,凭借技术优势和优质客户资源,为长期增长奠定基础。公司是首批推出符合“国六标准”塑料燃油箱并实现批量供货的企业之一,拥有202项专利,公司以汽车燃料系统为核心,持续自主研发,还参与起草多项标准。公司贯彻创新驱动战略,提前布局新能源汽车领域,2021年开始研发高压塑料燃油箱相关技术,2023年实现批量化生产和销售。公司积极升级改造生产工艺和设备,提升自动化水平,生产车间实现智能化与自动化生产,且通过多项质量管理体系认证,建立严格质量把控体系和售后服务体系,获得多项客户奖项。公司凭借自身优势与吉利汽车、奇瑞汽车等多家知名整车制造企业建立长期稳定合作关系,且在新能源汽车高压塑料燃油箱领域也取得多项定点供应商资格,优质的客户资源为公司长期增长奠定基础。

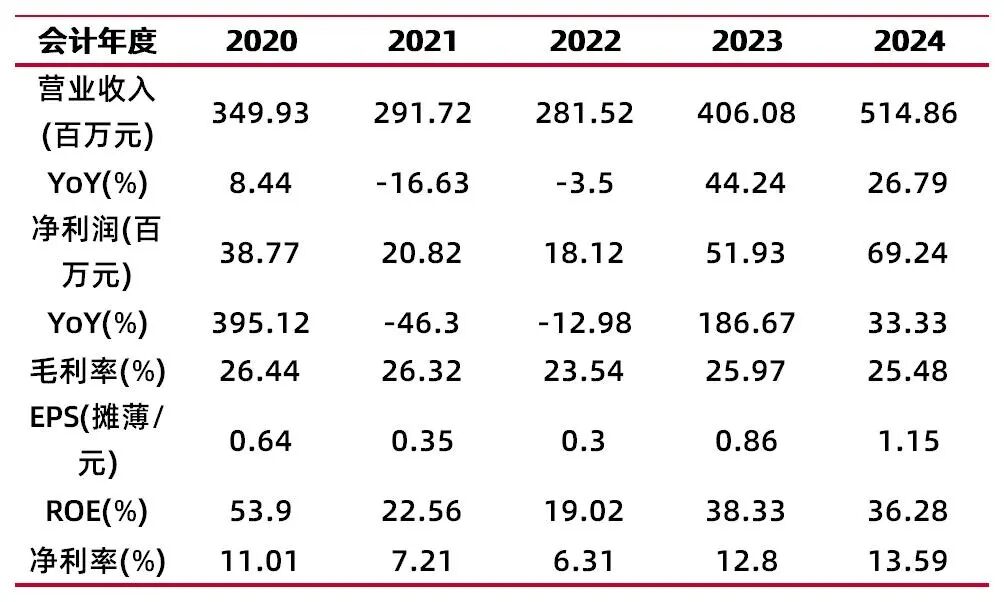

投资建议:公司2022-2024年实现营业收入,分别为2.82、4.06、5.15亿元,同比增长-3.50%、44.24%、26.79%;公司2022-2024年,实现归母净利润分别为1,811.59、5,193.26、6,923.95万元,同比增长-12.98%、186.67%、33.33%。公司可比公司亚普股份、川环科技、骏创科技、三祥科技2024年PE分别为25.67X、47.18X、99.20X、30.88X,剔除骏创科技后,均值为34.58X。公司发行后股本为6,032.10万股(含超额配售),发行价对应发行后市值(含超额配售)为6.57亿元,对应2024年市盈率为9.50倍,相较于可比具备较大折价。

风险提示:宏观经济及下游汽车产业波动的风险;纯电动汽车的发展造成燃油箱需求下降的风险;传统燃油汽车销量持续下降的风险;高压塑料燃油箱收入较为集中的风险;客户集中度较高的风险;吉利汽车不同生产基地间产量变动导致公司业绩下滑的风险;原材料价格波动的风险;市场竞争风险;产品价格年降风险;第三方仓库管理的风险;税收优惠政策变化的风险。

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【估值分析】

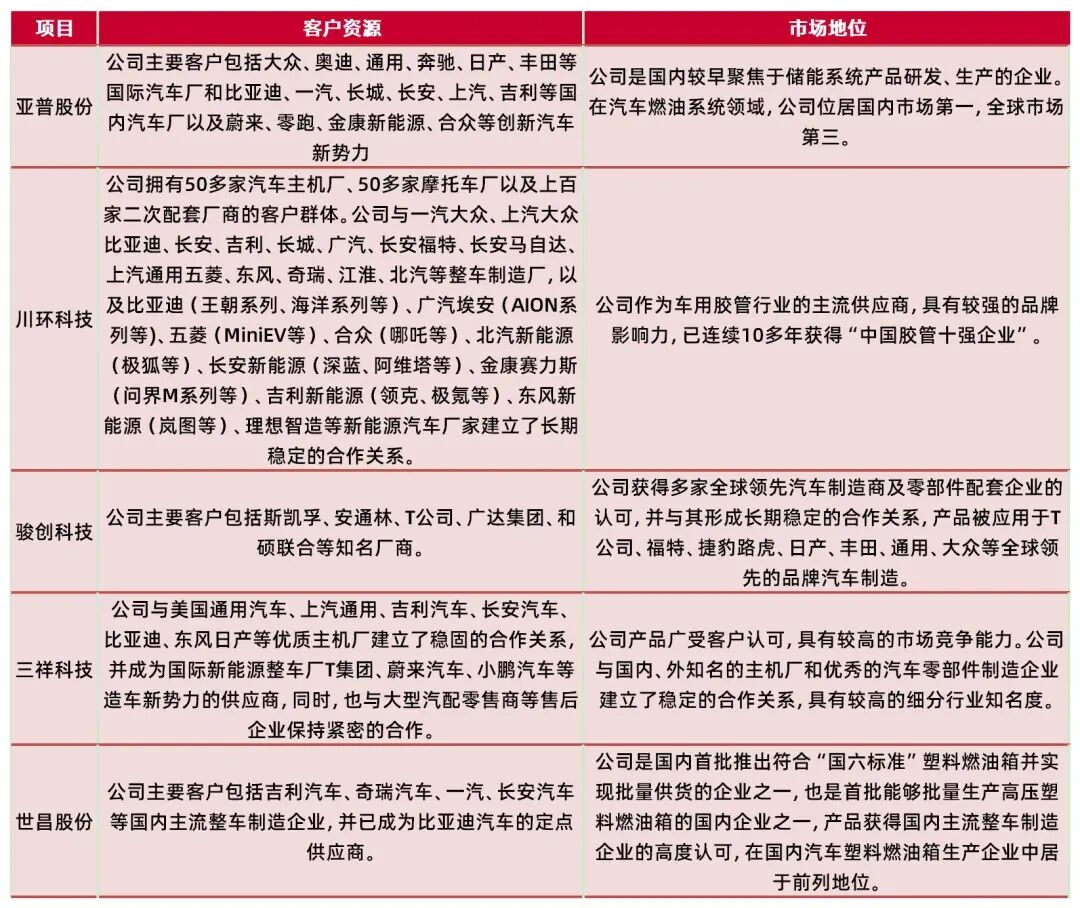

主营业务为汽车燃料系统的研发、生产和销售,主要产品为汽车塑料燃油箱总成,主要面向整车制造企业进行销售。基于公司所处行业类别,并结合主营业务产品类型、应用领域、客户群体等因素,选择亚普股份、川环科技、骏创科技、三祥科技为可比公司。

表1:可比公司具体情况

资料来源:同行业可比公司招股说明书,定期报告,公司招股说明书,山西证券研究所

资料来源:同行业可比公司招股说明书,定期报告,公司招股说明书,山西证券研究所公司是国内首批推出符合“国六标准”塑料燃油箱并实现批量供货的企业之一,也是首批能够批量生产高压塑料燃油箱的国内企业之一,产品获得国内主流整车制造企业的高度认可,在国内汽车塑料燃油箱生产企业中居于前列地位。

表2:市场地位对比

资料来源:同行业可比公司招股说明书,定期报告,公司招股说明书,山西证券研究所

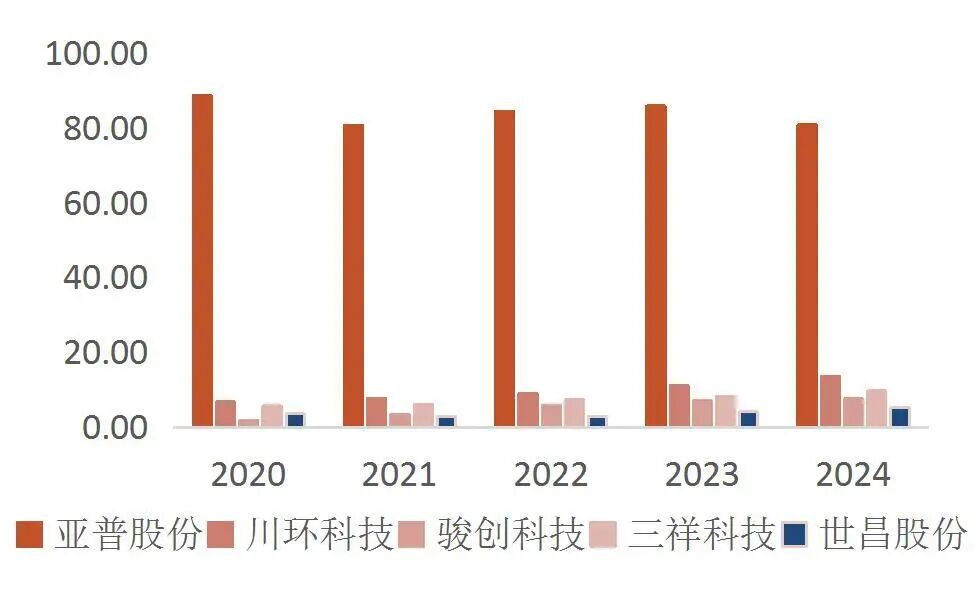

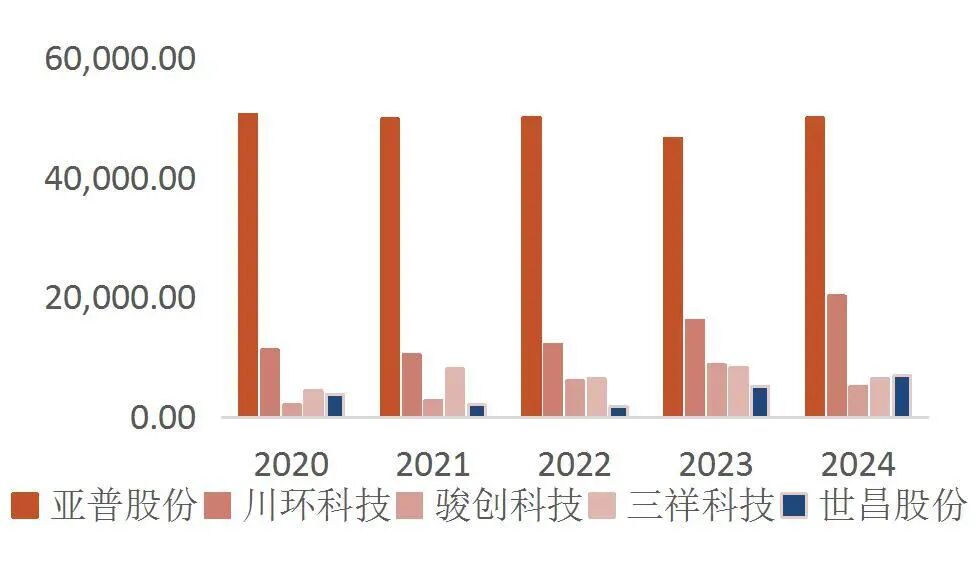

资料来源:同行业可比公司招股说明书,定期报告,公司招股说明书,山西证券研究所世昌股份营收与利润规模相对较小,但其复合增速相对靠前。世昌股份2024年实现营业收入5.15亿元,低于可比公司,但过去三年的营业收入复合年增长率为20.85%,高于可比公司的平均值;2024年实现归母净利润6923.95万元,处于行业中游偏下,但过去三年的归母净利润复合年增长率高达49.27%,增速显著高于可比公司。

图1:可比公司营收情况(亿元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图2:可比公司归母净利润情况(万元)

资料来源:wind,山西证券研究所

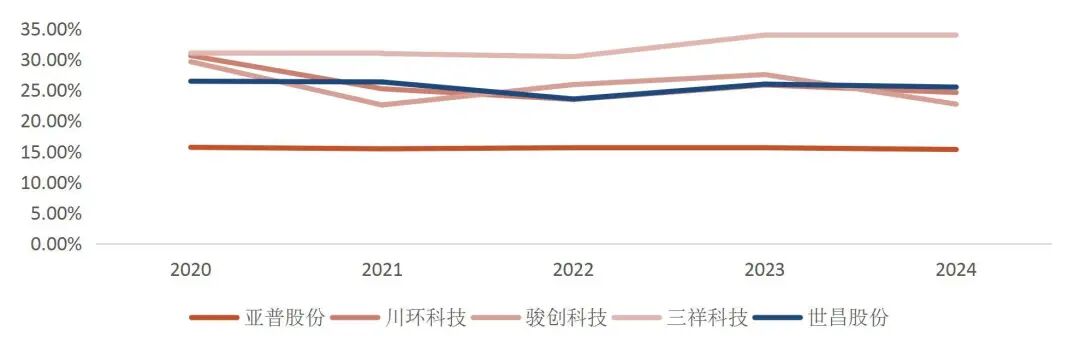

资料来源:wind,山西证券研究所2024年公司毛利率处于可比公司中游偏上水平,高于行业平均。2022年、2023年,公司主营业务毛利率与同行业可比公司毛利率平均值不存在显著差异,2024年度,公司主营业务毛利率略高于同行业可比公司毛利率平均值。公司主营业务毛利率与川环科技、骏创科技差异较小,高于亚普股份主营业务毛利率,低于三祥科技主营业务毛利率。

公司主营业务毛利率高于亚普股份,主要原因为:①产品销售区域差异的影响,亚普股份燃油箱收入中约 40%销往国外,而销往国外燃油箱毛利率水平相对较低,一定程度拉低了亚普股份整体主营业务毛利率水平;②产品核算差异的影响,亚普股份销售的燃油箱总成中大部分包括了燃油泵,该燃油泵为对外采购,且单价较高,燃油泵在燃油箱总成销售金额中的占比约为 35%,该部分销售金额基本不产生利润,显著拉低了亚普股份燃油箱总成的毛利率水平,公司销售的燃油箱总成中仅部分配套燃油泵,且其中部分燃油泵由客户直接采购和结算,公司仅负责在收到后安装在燃油箱总成上,该部分客供件模式的燃油泵不确认收入和成本,与亚普股份存在较大差异。公司主营业务毛利率水平整体低于三祥科技,主要系产品种类、销售区域差异所致。三祥科技主要从事车用胶管及其总成的研发、生产和销售,为整车制造企业及其零部件配套厂商、售后零部件供应商等供应车用胶管及总成产品,其产品约 60%销往境外,销往境外产品毛利率相对较高,大幅提升了其整体主营业务毛利率水平,2022-2024年,三祥科技境内销售的产品毛利率分别为 23.68%、24.90%及 26.73%,与公司差异较小。

图3:可比公司毛利率情况比较

资料来源:wind,山西证券研究所

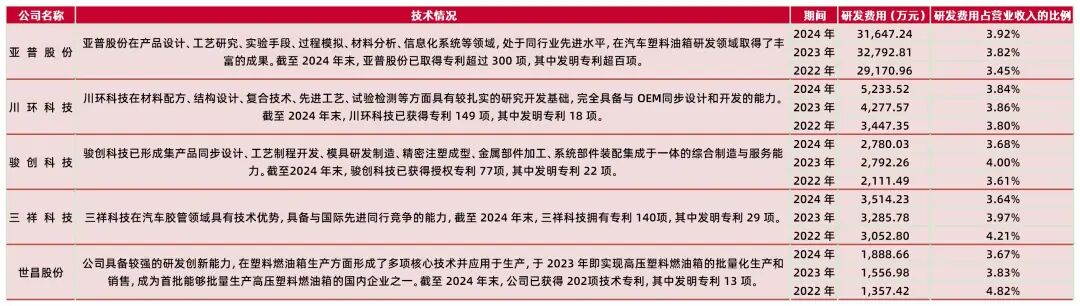

资料来源:wind,山西证券研究所公司2022-2024年研发费用分别为1,357.42、1,556.98、1,888.66万元,研发费用低于可比公司,不过2022-2024年研发费用率分别为4.82%、3.83%、3.67%,研发费用率水平与可比公司不存在显著差距。截至2024年末,公司已获得202项技术专利,其中发明专利13项,与可比公司相差不大。

表3:技术实力与指标对比

资料来源:同行业可比公司招股说明书,定期报告,公司招股说明书,山西证券研究所

资料来源:同行业可比公司招股说明书,定期报告,公司招股说明书,山西证券研究所公司可比公司亚普股份、川环科技、骏创科技、三祥科技2024年PE分别为25.67X、47.18X、99.20X、30.88X,剔除骏创科技后,均值为34.58X。公司发行后股本为6,032.10万股(含超额配售),发行价对应发行后市值(含超额配售)为6.57亿元,对应2024年市盈率为9.50倍,相较于可比具备较大折价。

表4:可比公司估值比较(2025-9-16)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【世昌股份:汽车燃料系统领域的精特新“小巨人”】

公司主营业务为汽车燃料系统的研发、生产和销售,主要产品为汽车塑料燃油箱总成。公司所生产的汽车塑料燃油箱总成可分为常压、高压两类,前者用于传统燃油汽车领域,后者用于新能源汽车领域中的插电式混合动力汽车(含增程式)。公司主要面向整车制造企业进行销售,主要产品具有轻量化、低排放、抗静电、低噪音、安全性高等特点,主要客户包括吉利汽车、奇瑞汽车、中国一汽、长安汽车等国内主流整车制造企业。公司是高新技术企业,于2020年被河北省工业和信息化厅认定为河北省制造业单项冠军,于2021年被国家工业和信息化部认定为第三批专精特新“小巨人”企业,于2021年被河北省工业和信息化厅认定为河北省专精特新示范企业,于2021年被河北省科学技术厅认定为河北省科技型中小企业。

表5:公司主要产品

资料来源:公司招股说明书,山西证券研究所

资料来源:公司招股说明书,山西证券研究所公司凭借技术优势与优质客户资源,为长期增长打下基础。公司作为国家级专精特新“小巨人”企业,是首批推出符合“国六标准”塑料燃油箱并实现批量供货的企业之一,还获得了高新技术企业、河北省制造业单项冠军等多项认定,拥有202项专利。公司以汽车燃料系统为核心,持续自主研发,形成多项核心技术并大规模应用于生产,取得良好经济效益,还参与起草多项标准。公司贯彻创新驱动战略,提前布局新能源汽车领域,2021年开始研发高压塑料燃油箱相关技术,2023年实现批量化生产和销售。公司积极升级改造生产工艺和设备,提升自动化水平,生产车间实现智能化与自动化生产,且通过多项质量管理体系认证,建立严格质量把控体系和售后服务体系,获得多项客户奖项。公司凭借自身优势与吉利汽车、奇瑞汽车等多家知名整车制造企业建立长期稳定合作关系,且在新能源汽车高压塑料燃油箱领域也取得多项定点供应商资格,优质的客户资源为公司长期增长奠定基础。

高士昌、高永强父子为公司的共同实际控制人。发行前,高士昌直接持有公司2,040万股股份,占公司总股本的比例为48.27%,为公司控股股东。高士昌、高永强为一致行动人系父子关系,合计直接持有公司2,840万股股份,占公司总股本的比例为67.20%。其一致行动人梁卫华(为高士昌之女婿)、高胤绰(为高士昌之子)、合兴合伙(高永强为其执行事务合伙人)分别直接持有公司180万股、180万股、56.60万股股份,合计为416.60万股,占公司总股本的比例为9.86%。因此,高士昌、高永强合计控制公司77.06%的表决权,为公司共同实际控制人。

图4:公司股权结构(发行前)

资料来源:公司招股说明书,山西证券研究所

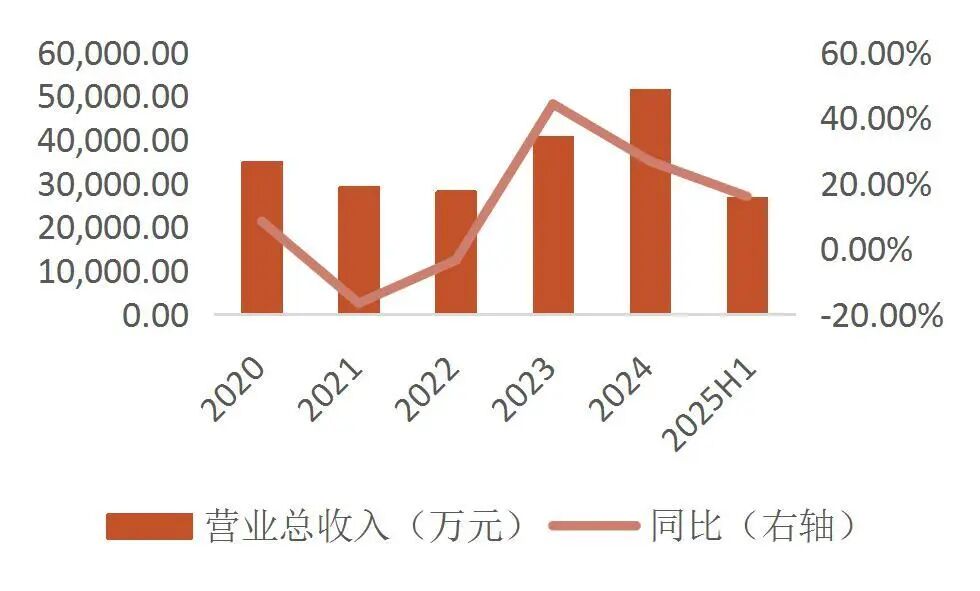

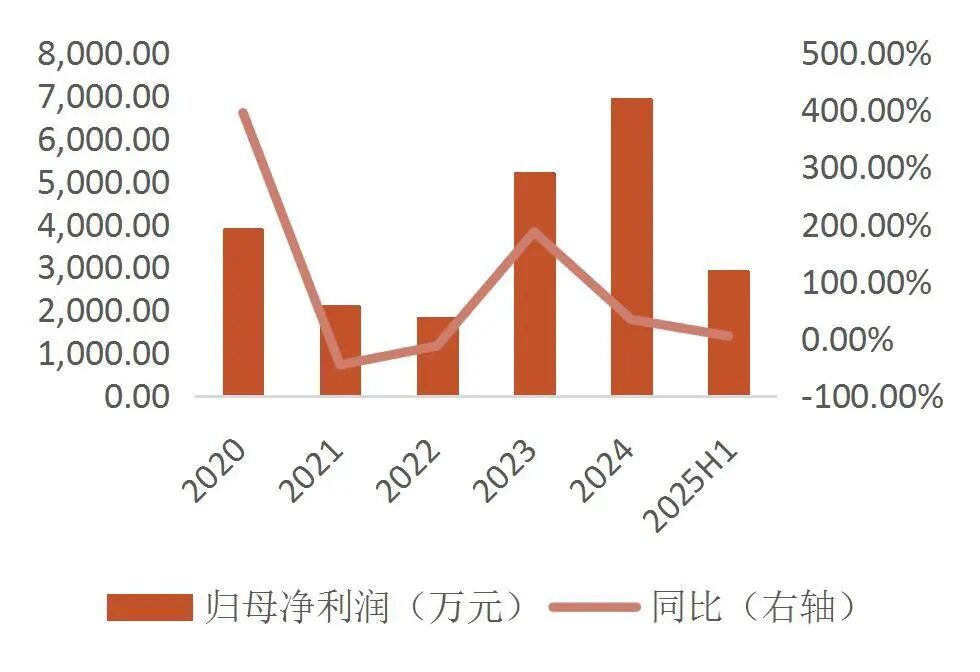

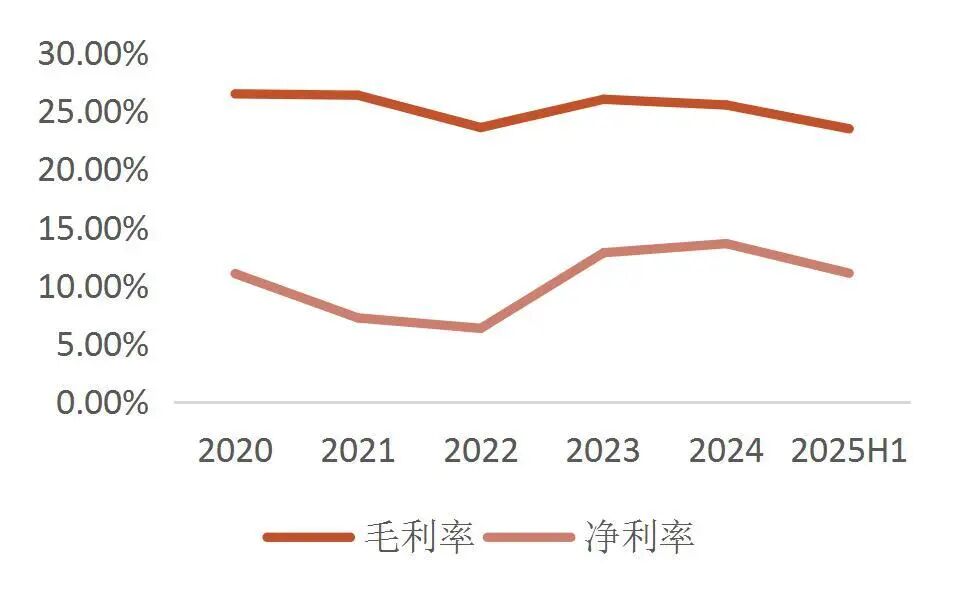

资料来源:公司招股说明书,山西证券研究所公司营业收入、归母净利润持续增长。公司2022-2024年营业收入先下滑后增长,分别为2.82、4.06、5.15亿元,同比增长-3.50%、44.24%、26.79%,2023年收入增长显著主要受益于国内汽车市场销量增速明显,给公司带来较大的市场机遇;同时部分车型升级换代后销量增长给公司带来了较大的业务机会;新增配套车型、新增客户也带来的业务增长机会。2024年增长主要系吉利汽车博越系列、中国星系列车型和奇瑞汽车捷途系列车型市场销量增长,公司向吉利汽车、奇瑞汽车销售的上述车型塑料燃油箱销量相应增加;此外,公司 2024 年高压塑料燃油箱业务快速发展,随着吉利汽车银河系列、领克 08 插电式混合动力车型市场销量增加。实现归母净利润先下滑后增长,分别为1,811.59、5,193.26、6,923.95万元,同比增长-12.98%、186.67%、33.33%;公司2022-2024年毛利率受原材料价格波动和公司战略布局安排的影响有所波动,分别为23.54%、25.97%、25.48%。

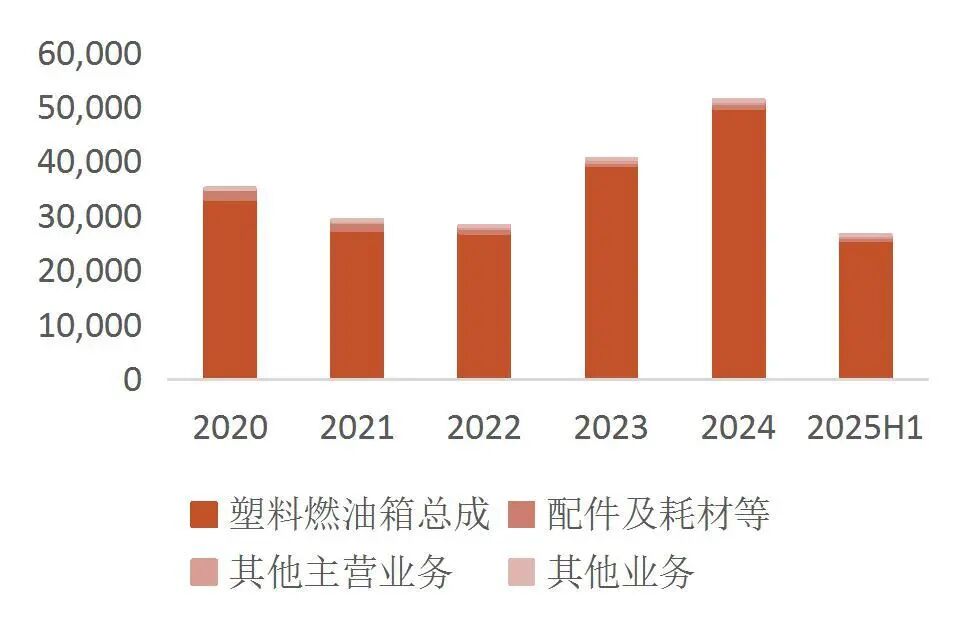

塑料燃油箱总成为公司主要的收入来源,近三年前五大客户合计销售额占营业收入的比重均在90%以上。公司主营业务产品包括塑料燃油箱总成、配件及其他,其他包括技术开发费、非塑料燃油箱产品等,其中塑料燃油箱总成是主营业务收入的主要来源,占比保持在90%以上,2022-2024年占收入的比重分别为95.45%、96.62%、96.74%。公司客户集中度较高,2022-2024年前五大客户销售额占营业收入的比重分别为 93.22%、92.48%及 95.56%,主要原因为下游应用领域单一、汽车整车制造业集中度较高。

图5:公司营业总收入情况(万元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图6:公司归母净利润情况(万元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图7:公司毛利率净利率情况

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所图8:公司收入构成(按品类,万元)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所表6:2022-2024年公司前五大客户情况

资料来源:公司招股说明书,山西证券研究所

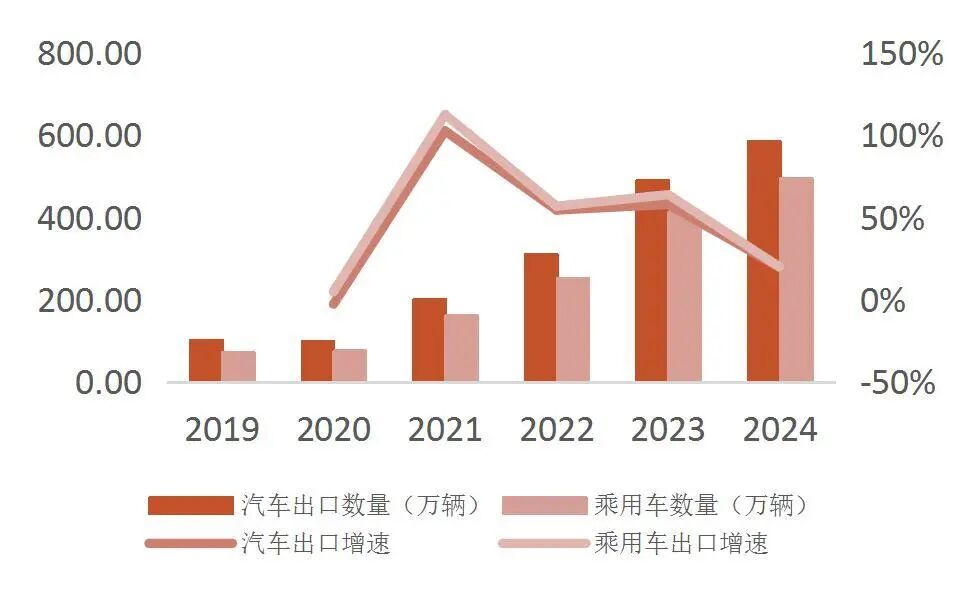

资料来源:公司招股说明书,山西证券研究所行业方面,国产乘用车份额提高,带动行业发展。塑料燃油箱主要应用于乘用车市场,2020年以来,受宏观经济稳定恢复、刺激消费政策及新能源汽车消费需求快速提升等因素刺激,我国乘用车市场复苏且产销量连续三年增长。2023年,我国乘用车产量为2612.38万辆,销量为2606.28万辆,销量占汽车销售总量的86.61%;2024年,我国乘用车销量为2756.30万辆。中国品牌乘用车市场份额不断提升,2023年销量为1454.10万辆,占乘用车销售总量的55.79%,2024年销量为1795.80万辆,市场份额达到65.15%。中国品牌汽车企业国际化发展良好,2023年我国汽车出口数量为491万辆,其中乘用车出口414.03万辆;2024年我国汽车出口数量为585.95万辆,其中乘用车出口495.51万辆。中国汽车工业协会预计2025年中国汽车总销量将达到3290万辆,其中乘用车销量2890万辆。我国千人汽车保有量与发达国家相比仍有差距,乘用车市场潜力大,有利于塑料燃油箱行业发展。金属燃油箱主要应用于商用车市场,与乘用车市场相比,其市场规模较小,发展空间有限。2022年我国商用车销量为330.05万辆,2023年企稳回升至403.09万辆,2024年销量为387.32万辆,小幅下降3.91%。

图9:中国乘用车销量

资料来源:wind,中国汽车工业协会,公司招股说明书,山西证券研究所

资料来源:wind,中国汽车工业协会,公司招股说明书,山西证券研究所图10:中国汽车出口数量

资料来源:wind,中国汽车工业协会,公司招股说明书,山西证券研究所

资料来源:wind,中国汽车工业协会,公司招股说明书,山西证券研究所【募集资金运用情况】

公司本次拟公开发行股票1,805.50万股(含超额配售),占发行后总股本的29.93%。本次募集资金主要用于“浙江星昌汽车科技有限公司年产60万台新能源高压油箱项目(二期)”和“补充流动资金项目”。其中,高压油箱项目计划总投资13,966.95万元,拟使用募集资金13,117.95万元,由浙江星昌实施。项目通过购置土地、建设厂房及引进先进设备,预计新增35万台/年高压塑料燃油箱产能,以满足新能源汽车尤其是插电式混合动力车型的快速增长需求。补充流动资金项目拟使用4,000万元,用于支持公司业务扩张带来的营运资金需求。募集资金到位前,公司可先以自筹资金投入项目建设,并在募集资金到位后予以置换。若募集资金不足,公司将自筹解决;若超额部分,将依法依规使用。

表7:募集资金投资项目(万元)

资料来源:公司招股说明书,山西证券研究所

资料来源:公司招股说明书,山西证券研究所宏观经济及下游汽车产业波动的风险;纯电动汽车的发展造成燃油箱需求下降的风险;传统燃油汽车销量持续下降的风险;高压塑料燃油箱收入较为集中的风险;客户集中度较高的风险;吉利汽车不同生产基地间产量变动导致公司业绩下滑的风险;原材料价格波动的风险;市场竞争风险;产品价格年降风险;第三方仓库管理的风险;税收优惠政策变化的风险。

分析师:盖斌赫

执业登记编码:S0760522050003

报告发布日期:2025年9月18日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻