来源:源达

投资要点

我们在之前发布的两篇深度报告中研究了股息率因子和自由现金流因子,本篇报告对这两种因子策略进行对比分析,并对之前构建的策略做进一步优化。

红利低波指数和自由现金流指数有何不同?

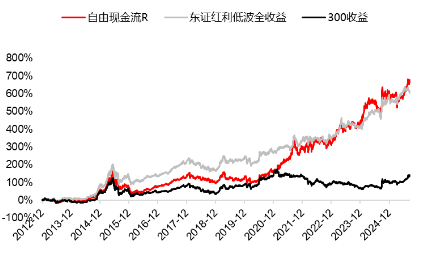

2013年至今,自由现金流和红利低波的全收益指数均表现优异。2012/12/31-2025/9/17,国证自由现金流全收益指数(480092.CNI)总涨幅678.74%,年化收益率18.07%,最大回撤51.05%;东证红利低波全收益指数(921446.CSI)总涨幅616.51%,年化收益率17.28%,最大回撤37.72%。

两只指数的编制逻辑、行业配置、市值分布、个股集中度存在差异。编制逻辑:自由现金流指数剔除金融与地产行业,更侧重于企业财务质量,调仓频率高(季度);东证红利低波指数考虑了波动率因子,更侧重分红持续性和稳定性,半年度调仓。行业分布:自由现金流指数行业分布更广泛,既包含汽车、家电等传统制造产业,也涉及半导体、电力设备等新兴行业;红利低波指数主要集中在银行、煤炭、公用事业等传统稳定型行业。在市值分布上,自由现金流指数成分股以百亿市值个股为主;红利低波指数由于包含银行、煤炭、交运等行业,市值分布在千亿级以上的个股较多。个股集中度:自由现金流加权,因个股自由现金流绝对数差异较大,集中度偏高,单只个股权重上限10%;股息率加权相比自由现金流的绝对数差异小,单只个股分配的权重小,分配更均衡,单只个股的权重上限5%。

构建操作性更强的自由现金流、股息率策略

对于“自由现金流/企业价值”策略,季度调仓,自由现金流ttm加权,每次10只成分股的策略收益率最高,2014/6/30-2025/9/18的区间总收益率832.65%,年化收益率21.96%,夏普比率0.86。根据最新发布的2025年中报,“自由现金流/企业价值”策略筛选出10只标的:福田汽车、中国动力、卫星化学、苏美达、海峡股份、光明乳业、长虹美菱、银星能源、南京公用、北方股份(具体筛选逻辑见正文)。

对于股息率策略,季度调仓,股息率ttm加权,2014/6/30-2025/9/18,股息率10策略的总收益率971.75%,年化收益率23.48%,夏普比率0.97。根据2025年中报及最新数据,筛选出的10只股息率策略标的:长江电力、宁波港、首创环保、工商银行、大秦铁路、农业银行、三峡能源、双汇发展、南京银行、建设银行。

风险提示

国内经济增长波动的风险;数据统计误差;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

我们在之前发布的两篇报告中分别研究了股息率因子和自由现金流因子(《股息率因子的多维验证与策略构建,十二年A股回测分析-2025/8/8》、《自由现金流因子研究与策略构建-2025/9/3》),构建的策略均较为稳健。本篇报告对这两种因子进行对比分析,并对之前构建的策略做进一步优化。

1、红利低波指数和自由现金流指数有何不同?

自由现金流和红利低波的全收益指数均表现优异,红利低波的回撤更小。复盘市场上的两大稳健的收益类指数:国证自由现金流(980092.CNI)和东证红利低波(931446.CSI),仅从价格指数来看,2012/12/31-2025/9/17区间内,自由现金流指数(上涨408.14%)似乎跑赢东证红利低波指数(330.71%),但由于红利指数在每次分红除息时都会自然下跌,如果只看价格指数,无法体现这部分股息回报,红利再投资的复利效应不可忽视。对比全收益指数,2012/12/31-2025/9/17,国证自由现金流全收益指数(480092.CNI)的总涨幅为678.74%,年化收益率为18.07%,最大回撤51.05%;东证红利低波全收益指数(921446.CSI)的总涨幅为616.51%,年化收益率为17.28%,最大回撤37.72%。

图1:东证红利低波全收益指数、自由现金流指数与沪深300自2013年以来的涨跌幅对比

资料来源:Wind,源达信息证券研究所

从逻辑来看,自由现金流是分红的原因。股息率=现金分红/企业市值,只有当企业有充足的自由现金流,才会进行高现金分红,从而形成高股息率。因此,自由现金流是分红的源头,代表了企业潜在的分红能力,是未兑现的分红。

两只指数的编制逻辑、行业配置、个股集中度也存在差异。

编制差异:自由现金流指数直接剔除了金融与地产行业、更加侧重于企业财务质量、调仓频率高(季度调仓)、对基本面变化更加敏感。东证红利低波指数在筛选条件中考虑了波动率因子,更侧重分红持续性和稳定性,半年度调仓。

表1:自由现金流指数和红利低波指数编制差异

代码 | 指数名称 | 股票池 | 编制规则 | 样本数 | 加权方式 | 调整频率 |

980092.CNI | 自由现金流 | 非ST、*ST证券;科创板证券、北交所证券上市时间超过1年,其他证券上市时间超过6个月;最近一年无重大违规、财务报告无重大问题;最近一年经营无异常、无重大亏损;考察期内证券价格无异常波动。 | 剔除最近半年日均成交金额排名后20%,剔除金融、房地产,剔除近12个季度ROE稳定性后10%;近一年自由现金流、企业价值和近三年经营活动现金流均为正,剔除近一年经营活动现金流占营业利润比例后30%。 | 100 | 自由现金流加权,单只权重不超过10% | 3月、6月、9月、12月 |

921446.CSI | 东证红利低波 | 中证全指指数样本空间中沪深市场证券 | 剔除过去一年的日均成交金额排名后20%;剔除过去三年扣非ROE均值及标准差后30%;剔除过去三年未连续实施现金分红的证券;计算预期股息率并由高到低排名,剔除排名后60%的证券;计算过去五年周收益率的标准差,选取由低到高排名靠前的100只证券作为指数样本。 | 100 | 预期股息率加权,单只权重不超过5% | 6月、12月 |

资料来源:Wind,源达信息证券研究所

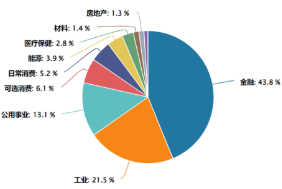

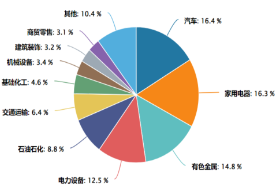

行业分布:自由现金流指数的行业分布更广泛。自由现金流指数剔除金融地产行业,注重企业的盈利质量和现金创造能力,行业分布较为广泛,既包含汽车、家电等传统制造产业龙头,也涉及半导体、电力设备等新兴企业;红利指数注重当期分红,侧重高股息和低波动率,主要集中在银行、煤炭、公用事业等传统稳定型行业。

图2:红利低波指数(左)与自由现金流指数(右)的行业持仓权重,按申万一级分类

资料来源:Wind,源达信息证券研究所 截至2025年9月18日

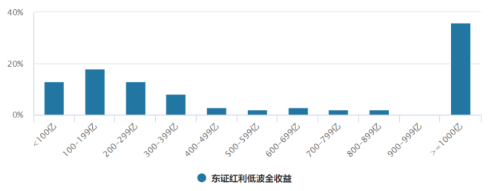

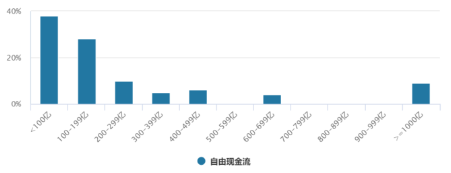

在市值分布上,自由现金流指数成分股以百亿市值个股为主,总市值千亿及以上的个股数量较少;而红利低波指数由于包含银行、煤炭、交运等行业,市值分布在千亿级以上的个股数量较多。

图3:红利低波指数(上)与自由现金流指数(下)的成分总市值分布

资料来源:Wind,源达信息证券研究所 截至2025年9月18日

个股集中度:自由现金流加权的个股集中度较高。自由现金流加权,因个股自由现金流绝对数差异较大,集中度偏高,单只个股权重上限10%;股息率加权相比自由现金流的绝对数差异小,因此单只个股分配的权重小,集中度不明显,分配更为均衡,单只个股的权重上限5%。截至2025年9月18日,东证红利低波指数的前10大成分股累计权重仅16.27%,自由现金流指数的前10大成分股累计权重为57.95%。

2、构建操作性更强的自由现金流、红利策略

之前的报告中,我们构建了“自由现金流/企业价值100”策略和“股息率50”策略,由于成分股数量较多,实操难度较大。因此,我们进一步减少成分股数量,进行复盘回测。

对于“自由现金流/企业价值”策略,我们的选股标准为:

1、中证全指成分股,剔除ST、*ST证券,按照中信一级行业分类,剔除综合金融、房地产、银行、非银金融行业的个股;

2、过去一年日均成交金额排名位于样本空间前80%;

3、近三年经营活动现金流、近一年自由现金流、企业价值均为正,企业价值=公司总市值+总负债−货币资金;

4、剔除近一年经营活动净现金流占营业利润比例排名后30%的证券(衡量盈利质量);

5、每年3、6、9、12月最后一个交易日,根据自由现金流/企业价值从大到小排序,自由现金流ttm加权。

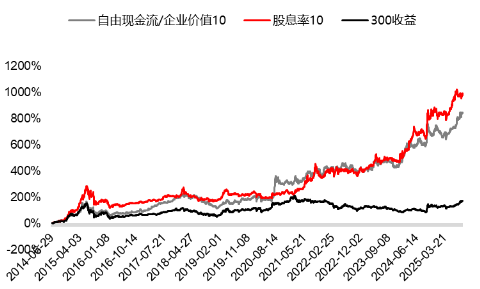

季度调仓,每次10只的策略收益率最高,年化收益率21.96%。我们减少持仓个股的数量、改变调仓频率,使得策略更易跟踪和操作。回测日期为2014/6/30-2025/9/18,个股权重上限20%,不考虑交易费用。若每月调仓,每次取前10只,年化收益率为20.69%;季度调仓,每次取前10只,年化收益率为21.96%;季度调仓,每次取前20只,年化收益率18.84%;季度调仓,每次取前30只,年化15.94%;每次取前50只,年化收益率17.56%。

根据最新发布的2025年中报,“自由现金流/企业价值”策略筛选出10只标的:福田汽车、中国动力、卫星化学、苏美达、海峡股份、光明乳业、长虹美菱、银星能源、南京公用、北方股份。

图4:“自由现金流/企业价值”策略,不同股票数量的收益率对比

| 绝对回报 | 相对300收益回报 | 年化收益率 | Sharpe | 最大回撤 |

自由现金流/企业价值10 | 832.65% | 659.03% | 21.96% | 0.8555 | -40.41% |

自由现金流/企业价值20 | 597.03% | 423.42% | 18.84% | 0.7584 | -45.14% |

自由现金流/企业价值30 | 427.57% | 253.95% | 15.94% | 0.6239 | -43.69% |

自由现金流/企业价值50 | 516.70% | 343.08% | 17.56% | 0.7188 | -43.41% |

自由现金流/企业价值10(月度调仓) | 728.95% | 555.33% | 20.69% | 0.8166 | -40.24% |

资料来源:Wind,源达信息证券研究所 复盘区间为2014/6/30-2025/9/18

对股息率策略,我们之前采用年度调仓,进一步调整为季度调仓,并减少个股数目,进行回测。筛选方式如下:

1、中证全指的全体成分股,剔除ST、*ST个股;

2、过去一年日均总市值和日均成交金额均在前80%,过去三年连续现金分红;

3、剔除(过去三年ROE均值-标准差)的后30%;

4、股息率ttm由高到低排名,剔除排名后60%的证券;

5、计算过去三年周度收盘价标准差,每年3、6、9、12月最后一个交易日,根据波动率由低到高选取排名靠前的证券,股息率ttm加权。回测日期为2014/6/30-2025/9/18,不考虑交易费用。

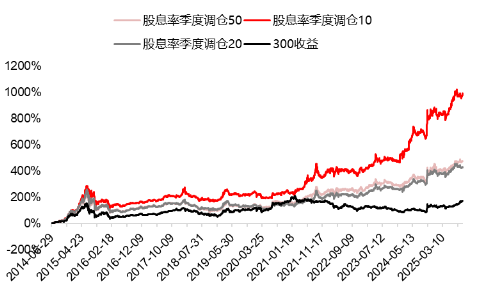

季度调仓的股息率10策略,年化收益率23.48%。持仓10只,单只权重不超过20%,年化收益率23.48%;持仓20只,单只权重不超过15%,年化收益率15.87%;持仓50只,单只权重不超过10%,年化收益率16.66%。

图5:股息率策略,不同股票数量的收益率对比

| 绝对回报 | 相对回报 | 年化收益率 | Sharpe | 最大回撤 |

股息率10 | 971.75% | 798.13% | 23.48% | 0.9726 | -43.42% |

股息率20 | 424.24% | 250.62% | 15.87% | 0.6441 | -49.05% |

股息率50 | 465.94% | 292.32% | 16.66% | 0.6802 | -47.80% |

资料来源:Wind,源达信息证券研究所

根据2025年中报及最新数据,筛选出的10只股息率策略标的:长江电力、宁波港、首创环保、工商银行、大秦铁路、农业银行、三峡能源、双汇发展、南京银行、建设银行。

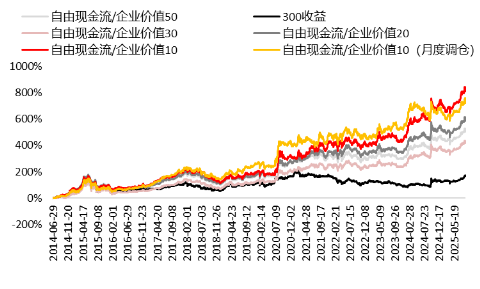

图6:自由现金流/企业价值10 与 股息率10策略对比

资料来源:Wind,源达信息证券研究所

3、风险提示

历史收益表现不代表未来、实际交易费用率与模型不一致、其他数据统计误差

>>>查看更多:股市要闻