(来源:精化大不同)

业绩分化:维生素龙头拉动板块利润增长

2025年上半年,医药行业整体面临收入下滑和利润压力,但原料药板块却呈现独特走势。该板块总收入达528.8亿元,与去年同期基本持平,但盈利表现亮眼:归母净利润81.6亿元,同比增长19.1%;扣非归母净利润79.1亿元,增幅达27.0%。这一表现使其成为医药行业中利润增长最为显著的细分领域之一。

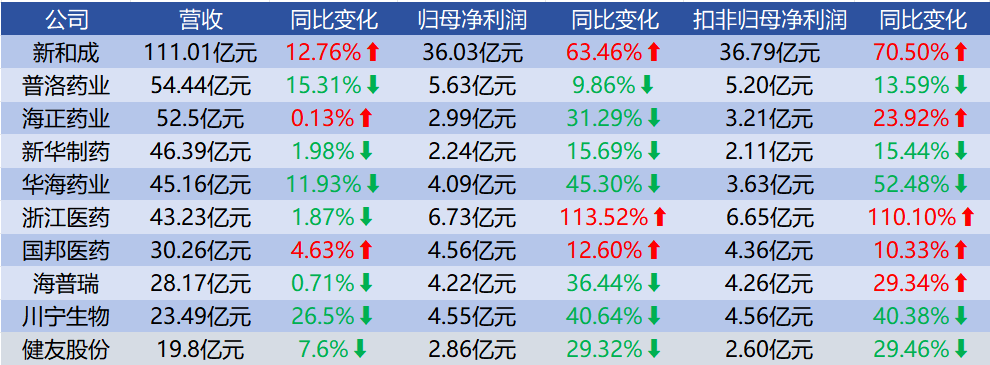

深入分析发现,板块整体回升主要依靠少数企业的强劲驱动。新和成与浙江医药两家龙头企业贡献了超一半的业绩,其中新和成净利润占比高达44%,浙江医药占8%。从营收角度看,两家公司分别占据21%和8%的份额。

新和成上半年营收111.01亿元,同比增长12.76%,归母净利润猛增63.46%至36.03亿元,扣非净利润增幅更达到70.50%。浙江医药虽然营收微降1.87%,但归母净利润和扣非净利润均实现翻倍增长,增幅分别达113.52%和110.10%。

周期波动:维生素价格驱动业绩分化

这种显著分化与原料药行业的周期性特征密切相关。新和成和浙江医药作为维生素行业领导者,上半年受益于VA与VE价格的阶段性上涨。这一行情源于2024年下半年巴斯夫德国工厂爆炸事件的持续影响,虽然第二季度价格有所回落,但整体仍维持高位。

维生素行业具有寡头垄断特点,头部企业拥有较强定价能力。据市场消息,今年7月初新和成将VE报价上调至78元/公斤,高于68-72元/公斤的市场均价。此外,新和成的蛋氨酸业务也迎来量价齐升,18万吨/年液体蛋氨酸项目已投入试生产。上半年公司山东氨基酸业务营收37.58亿元,增长17.24%,净利润14.38亿元,增幅21.78%。

为降低周期波动影响,两家企业积极推动业务多元化和技术升级。新和成依托"化工+"和"生物+"技术平台,构建了营养品、香精香料、高分子材料及原料药的多元业务体系。上半年营养品收入71.99亿元,占比64.86%,新材料业务虽然规模较小但增速达43.75%,有望成为新的增长点。

浙江医药则通过全产业链布局和原料药制剂一体化战略提升竞争力,在带量采购背景下这一优势尤为明显。同时,公司通过工艺改进和连续化设备应用降低生产成本,上半年营业成本下降9.17%。

挑战依旧:多数企业仍陷增长困境

与龙头企业的高增长形成对比的是,多数头部原料药企业仍面临业绩压力。普洛药业、新华制药、华海药业等企业的营收和利润均出现下滑。

这一困境主要源于抗感染药物市场的供需失衡。沙坦、头孢、青霉素类产品价格同比下滑,直接影响企业盈利。普洛药业的头孢类产品在全球市场占有率达30%,其原料药业务毛利率降至13.70%,同比下降2.52个百分点。新华制药原料药收入14.9亿元,下降3.8%,欧洲市场收入更是下滑23.4%。

国际竞争加剧是价格下行的重要推手。印度、欧洲等地的原料药企业持续扩产,凭借更低的成本和价格策略抢占市场份额。同时,各国推进原料药本土化政策,减少进口依赖,进一步压缩了中国企业的海外市场空间。

国内政策环境也带来额外压力。带量采购常态化和范围扩大导致产品价格持续走低。然而,这一政策也提升了原料药在产业链中的地位,促使制剂企业更倾向于与稳定供应、成本低的原料药企业合作,加速了行业整合和产能扩张。

转型突围:多元化战略打破周期束缚

面对行业共性问题,原料药企业正积极寻求转型突破。华海药业推进创新药研发和特色原料药转型,其创新药HB0034已完成关键临床试验,预计明年第二季度获批上市。公司还围绕高活性、细胞毒、无菌等特殊工艺技术,精准遴选高潜力原料药产品。

普洛药业采用"原料药+CDMO"双轮驱动模式。虽然原料药中间体业务收入下降23.41%,但CDMO业务增长20.32%,展现出抗周期特性。公司建立了流体化学、合成生物学等多技术平台,在研项目达1180个,同比增长35%。公司正从"零部件供应商"向"解决方案提供商"转型,推进从起始原料药到制剂的全程业务布局。

总体而言,原料药行业正经历从规模扩张向质量升级的深刻变革。企业通过产业升级和价值跃迁,构建多元化增长曲线,以摆脱周期性束缚。特色原料药和专利原料药将成为未来主要增长点,原料药与制剂一体化趋势将进一步深化,高稀缺性、高壁垒创新赛道有望打破周期属性。

>>>查看更多:股市要闻