(来源:中原证券研究所)

投资要点:

市场回顾:截至9月22日收盘,汽车(中信)行业指数上涨4.46%,跑赢同期沪深300指数3.88pct,在中信30个一级行业中排名第5名。本月个股涨幅靠前的5名分别是天普股份、山子高科、均胜电子、新泉股份、豪恩汽电。

汽车行业运行良好。8月汽车行业重回同环比增长态势,8月汽车产销分别完成281.54万辆和285.66万辆,环比分别+8.66%、+10.15%,同比分别+12.96%、+16.44%。8月汽车出口量达到61.13万辆,环比+6.25%,同比+19.58%,同环比双增,其中新能源汽车出口22.4万辆,环比-0.6%,同比+100%,仍保持强势增长。

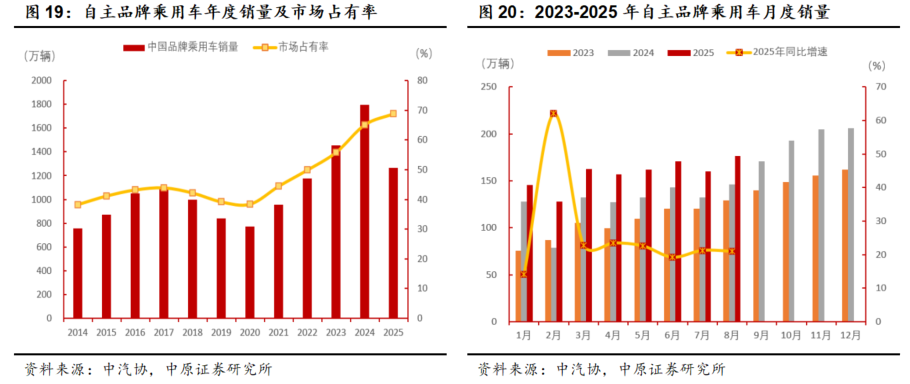

乘用车产销量同环比双增。8月乘用车产销重回同环比双增,产销分别完成250.01万辆和254.03万辆,环比分别+9.02%、+11.06%,同比分别+12.54%、+16.46%,其中自主品牌乘用车销量达到176.6万辆,环比+10.1%,同比+20.96%,市场份额69.53%,环比下降0.61个百分点,同比提升2.59个百分点,渗透率维持高位。

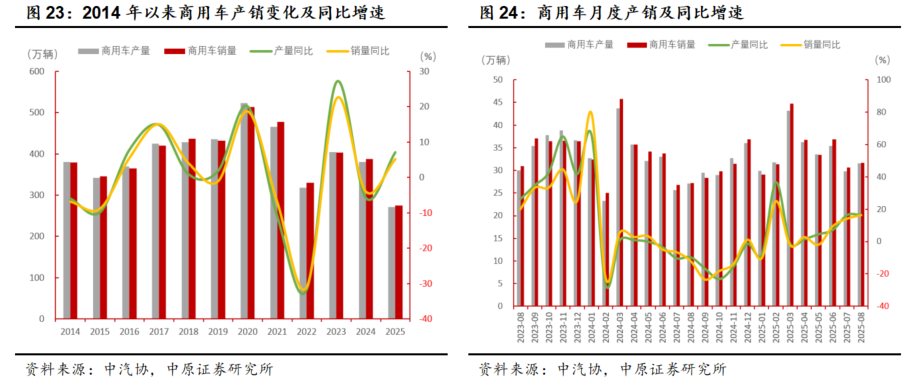

商用车中新能源重卡市占率创新高。8月商用车市场产销量同样呈现同环比双增,分别完成31.53万辆和31.63万辆,环比分别+5.86%、+3.35%,同比分别+16.42%、+16.32%,其中新能源重卡持续表现良好,8月在重卡终端实销中占到26.61%的份额创新高。

新能源汽车渗透率持续提升。8月新能源汽车产销继续保持快速增长,市场渗透率环比继续提升,产销分别完成139.05万辆和139.53万辆,同比分别+27.35%、+26.84%,新能源渗透率达到48.84%,环比提升0.17个百分点。

投资建议:维持行业“强于大市”投资评级,工业和信息化部等八部门印发汽车行业稳增长工作方案,科学设定增长目标并提出具体工作举措,以旧换新政策持续发力,汽车行业综合整治“内卷”工作推进,工信部公开征求意见,组合驾驶辅助系统或将迎强制性国标,建议关注以旧换新政策对汽车市场消费带动作用,汽车行业整治“内卷”工作推进落地情况,以及智能驾驶技术发展及商业化应用带动的相关零部件行业的投资机会。

风险提示:1)政策落地不及预期的风险; 2)行业需求不及预期的风险; 3)行业竞争加剧的风险;4)智能化进展不及预期的风险。

1. 行业表现回顾

1.1. 汽车指数跑输大盘

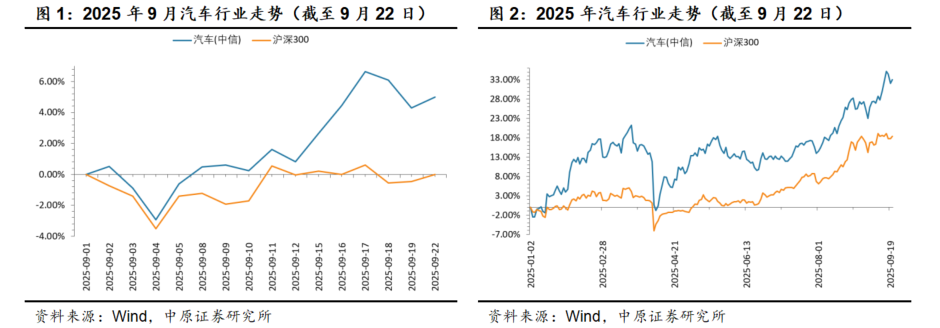

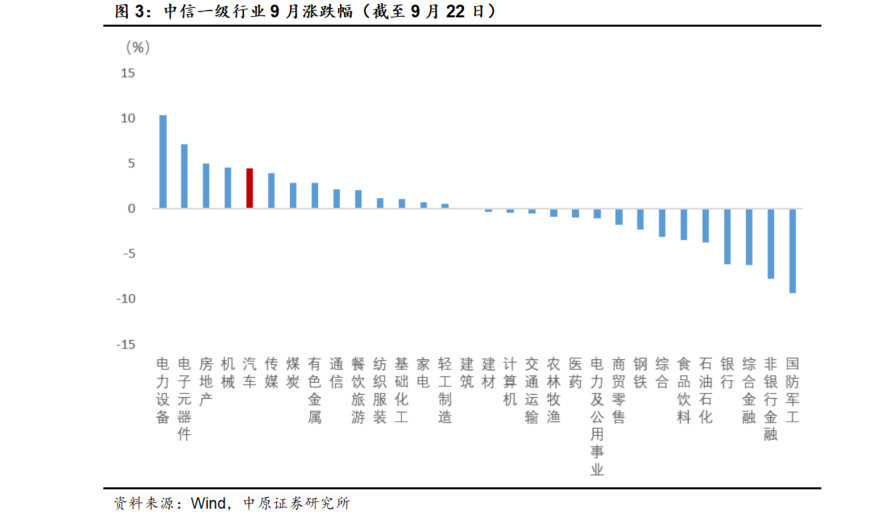

截至9月22日收盘,9月份上证指数下跌0.76%,沪深300指数上涨0.57%,汽车(中信)行业指数上涨4.46%,跑赢同期沪深300指数3.88pct,在中信30个一级行业中排名第5名。年初至今汽车(中信)板块上涨28.86%,跑赢同期沪深300指数13.93pct。

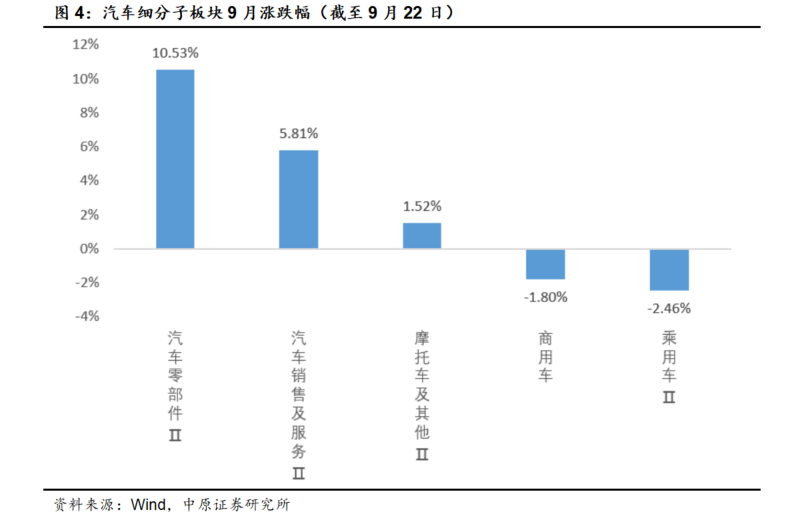

子板块方面,截至9月22日收盘,二级子板块表现分化,其中三个子板块上涨:汽车零部件(10.53%)、汽车销售及服务(5.81%)、摩托车及其他(1.52%);两个子板块微跌:商用车(-1.8%)、乘用车(-2.46%)。

1.2. 超半数个股上涨

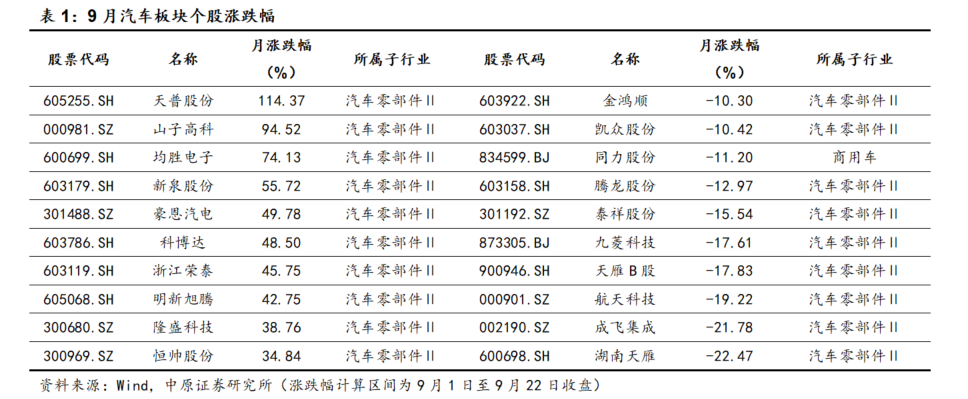

截至2025年9月22日收盘,汽车(中信)板块共有260只个股,本月上涨的个股有230只,个股的上涨比例为55%,涨跌幅中位数为1.44%。涨幅靠前的5名分别是天普股份、山子高科、均胜电子、新泉股份、豪恩汽电;跌幅靠前的5名分别是湖南天雁、成飞集成、航天科技、天雁B股、九菱科技。

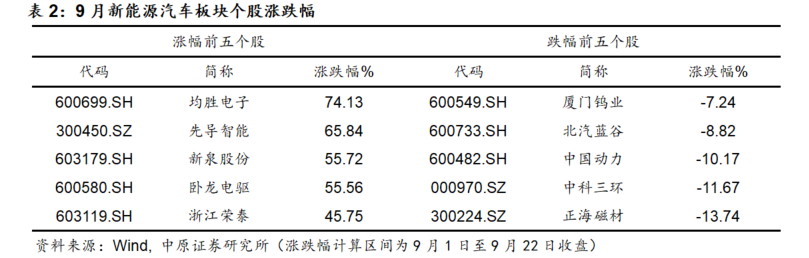

截至9月22日收盘,新能源汽车指数上涨11.09%,新能源汽车指数板块中,上涨个股40个,个股上涨比例为62%。板块涨幅前5个股分别为均胜电子、先导智能、新泉股份、卧龙电驱、浙江荣泰。

1.3. 行业估值水平小幅提升

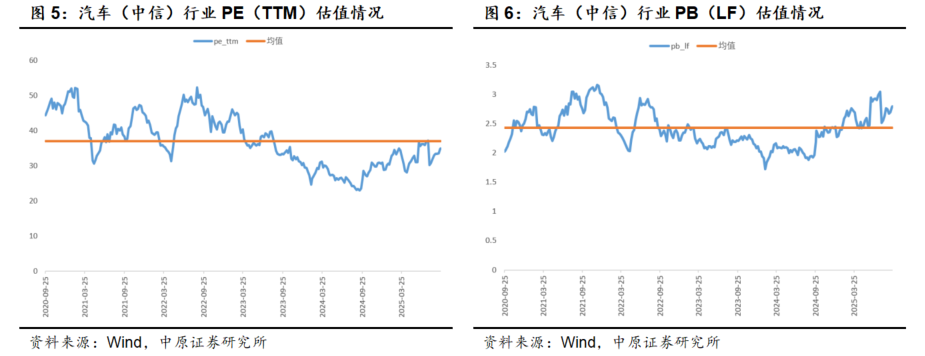

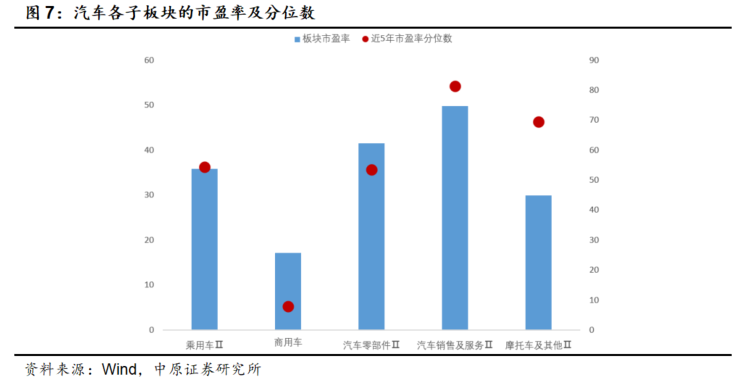

截至2025年9月22日,汽车(中信)板块的PE(TTM)为34.84倍,处于近5年42.08%分位,在30个中信一级行业中排在第15位(由低至高排序);PB(LF)为2.80倍,处于近5年84.74%分位。细分子板块乘用车、商用车、汽车零部件、汽车销售及服务、摩托车及其他的PE(TTM)分别为36/17/41/50/30倍,分别处于近5年54%、8%、53%、81%、69%分位。

2. 行业重点数据跟踪

2.1. 行业概况

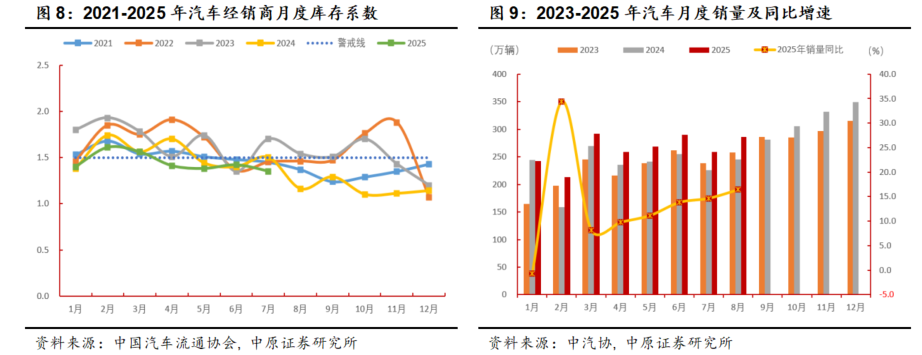

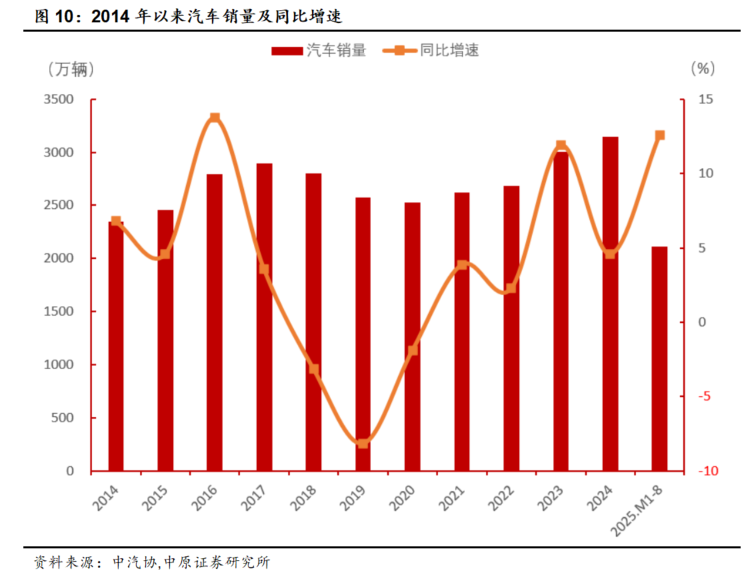

根据中汽协数据,2025年8,汽车产销分别完成281.54万辆和285.66万辆,环比分别+8.66%、+10.15%,同比分别+12.96%、+16.44%,产销同环比均呈现增长。2025年1-8月,汽车产销累计分别完成2105.1万辆和2112.8万辆,同比分别+12.7%、+12.6%,汽车产量增速较1-7月持平,销量增速较1-7月扩大0.6个百分点,保持较快增长态势。8月汽车经销商库存系数为1.31,环比下降0.04,同比增长0.15,库存水平仍然位于警戒线以下。

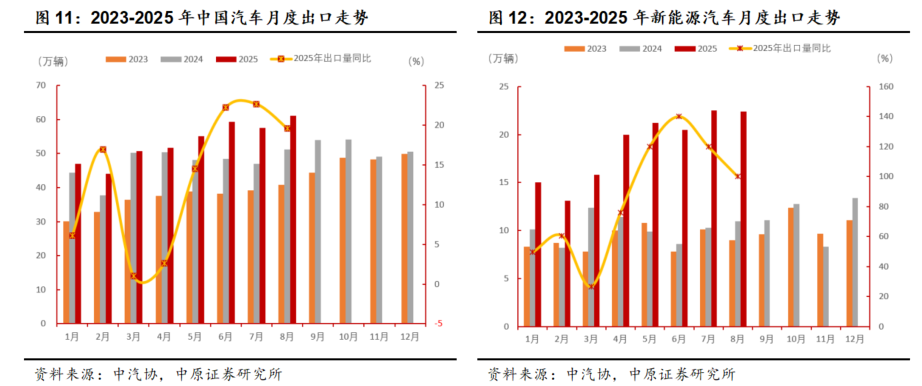

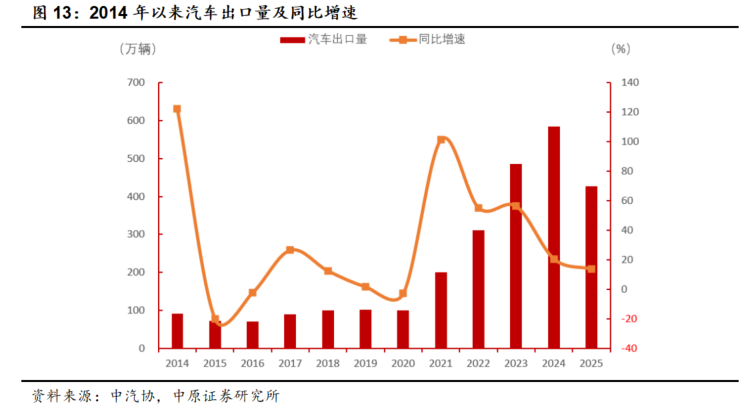

2025年8月,汽车出口快速增长,汽车出口量达到61.13万辆,环比+6.25%,同比+19.58%,同环比双增;分车型来看,乘用车出口53.29万辆,环比+6.7%,同比+21.76%;商用车出口7.84万辆,环比+3.31%,同比+6.59%。2025年1-8月,汽车累计出口429.17万辆,同比+13.74%,其中乘用车出口363.62万辆,同比+14.49%,商用车出口65.55万辆,同比+9.74%。

车企整车出口来看,1-8月,奇瑞出口量达到79.5万辆,同比+10.5%,占总出口量的18.5%,环比增加0.4个百分点,居整车出口量首位;其次是比亚迪,与上年同期相比,比亚迪出口增速最为显著,出口达63.4万辆,同比增长1.3倍。

2025年8月,新能源汽车出口22.4万辆,环比-0.6%,同比+100%,其中:纯电动汽车出口14.33万辆,环比+1.9%,同比+63.03%;插混汽车出口8.07万辆,环比-4.69%,同比+269.37%。2025年1-8月,新能源汽车累计出口153.2万辆,同比+87.3%,其中:纯电动汽车出口97.59万辆,同比+51.74%;插混汽车出口55.56万辆,同比+215.96%。

2.2. 乘用车:产销量同环比双增

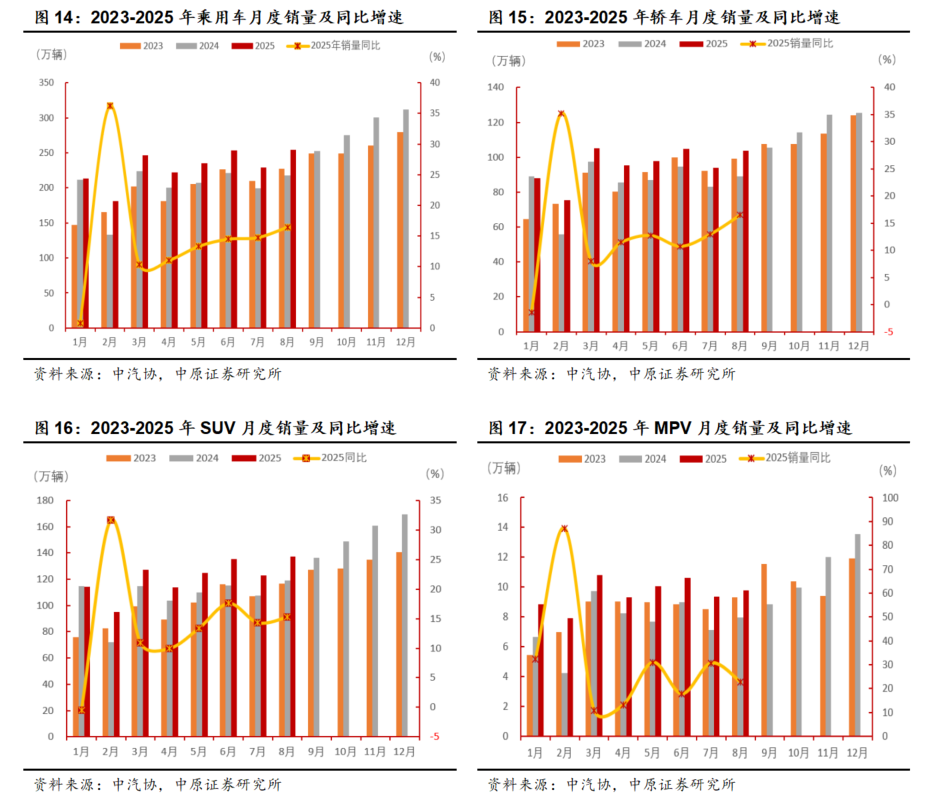

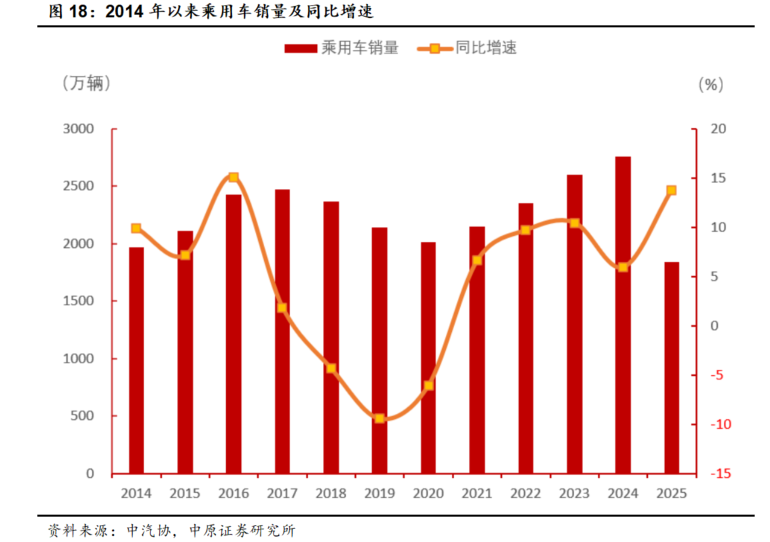

根据中汽协数据,2025年8月,乘用车产销分别完成250.01万辆和254.03万辆,环比分别+9.02%、+11.06%,同比分别+12.54%、+16.46%。分车型来看,2025年8月轿车、SUV、MPV销量分别达到103.81万辆,137.12万辆、9.80万辆,同比分别+16.51%、+15.27%、+22.66%。2025年1-8月,乘用车产销累计分别完成1833.83万辆和1838.36万辆,同比分别增长13.61%和13.78%。

分系列来看,2025年8月,自主品牌乘用车销量达到176.6万辆,环比+10.1%,同比+20.96%,市场份额69.53%,环比下降0.61个百分点,同比提升2.59个百分点。2025年1-8月,自主品牌乘用车累计销量1264万辆,同比+23.86%,市场份额68.76%,环比提升0.12个百分点,同比提升5.6个百分点。

2025年8月,德系、日系、美系、韩系品牌乘用车市场占有率分别为12.05%、9.37%、6.50%、1.42%,环比分别+0.9、-0.21、+0.29、-0.11个百分点。车型销量来看,2025年8月乘用车批发销量排名前三的车型分别为比Model Y(58888辆)、吉利星愿(48011辆)、比亚迪宋(43187辆)。

2.3. 商用车:新能源重卡市占率创新高

2025年8月,商用车产销分别完成31.53万辆和31.63万辆,环比分别+5.86%、+3.35%,同比分别+16.42%、+16.32%。2025年1-8月,商用车产销累计分别完成271.25万辆和274.40万辆,同比分别+7.11%、+5.20%。

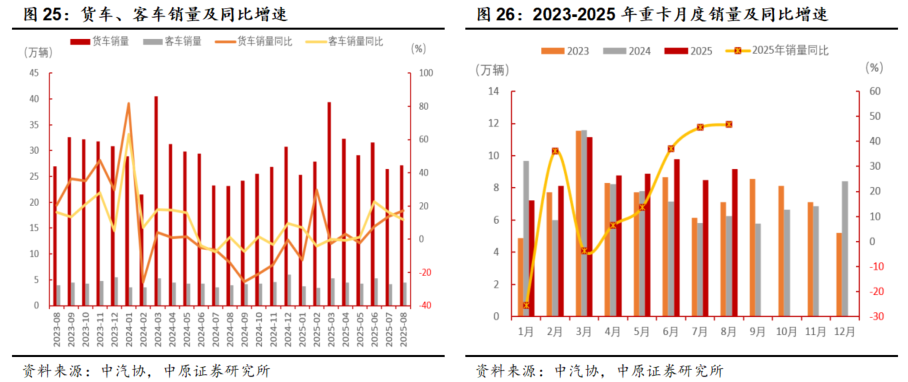

2025年8月,分车型看,货车产销分别完成27.02万辆和27.16万辆,环比分别+6.28%、+2.71%,同比分别+16.04%、+17.13%。2025年1-8月,货车产销分别完成236.22万辆和239.25万辆,同比分别+6.51%、+4.53%。根据第一商用车网的终端销量数据(交强险口径,不含出口和军品),2025年8月,重卡市场整体实销6.68万辆,环比+4%,同比+66%;国内新能源重卡市场共计销售1.78万辆,环比+7%,同比+182%,重卡月销量处于历史较高水平,2025年新能源重卡市场表现较好,增速继续大幅跑赢重卡市场整体增速,8月在重卡终端实销中占到26.61%的份额,较上月占比(25.89%)提升了0.72个百分点,显著高于2024年全年占比(13.61%)。

2025年8月,客车产销分别完成4.36万辆和4.16万辆,环比分别-12.29%、-21.22%,同比分别+23.65%、+16.28%。2025年1-8月,客车产销累计分别完成35.03万辆和35.15万辆,同比分别+11.34%、+9.97%。各细分市场销量表现来看,大客/中客/轻客8月销量分别完成0.58/0.40/3.42万辆,环比分别+22.35%/+18.84%/+5.45%,同比分别+28%/-8.13%/+12.432%。

2.4. 新能源汽车:渗透率持续提升

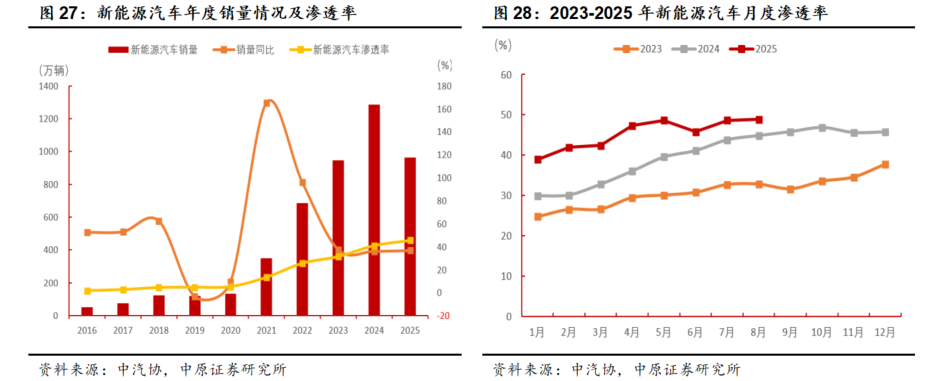

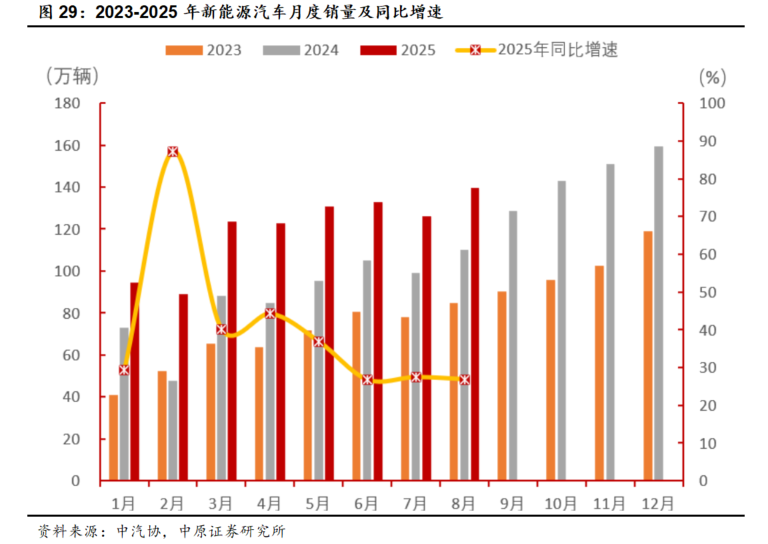

2025年8月,新能源汽车产销分别完成139.05万辆和139.53万辆,同比分别+27.35%、+26.84%,新能源渗透率达到48.84%,环比提升0.17个百分点。2025年1-8月,新能源汽车产销累计分别完成962.5万辆和962万辆,同比分别+37.34%、+36.71%,市场占有率达到45.53%,环比提升0.53个百分点。

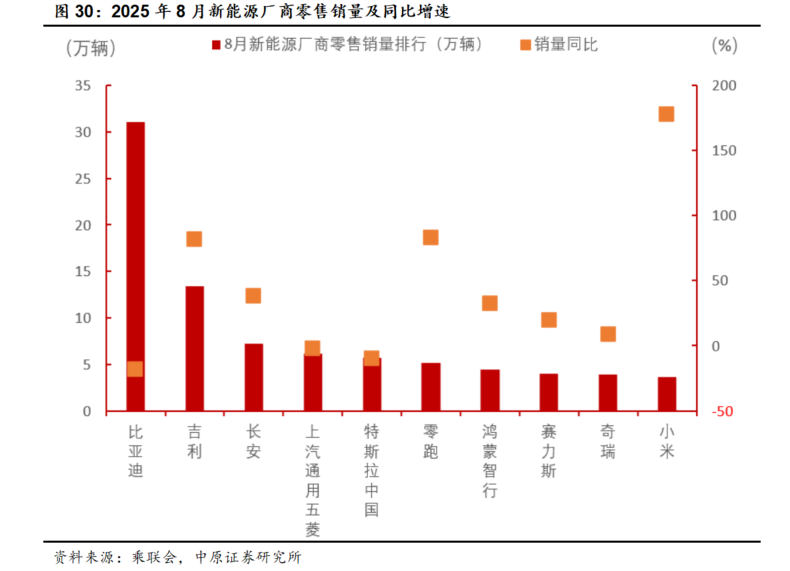

2025年8月,新能源乘用车厂商零售销量排名第一车企比亚迪,零售销量31.02万辆,同比-18.3%,市场份额达27.8%(环比持平);吉利汽车、长安汽车分别位列第二、三位,零售量分别达到13.44万辆和7.23万辆,同比分别+81.4%、+38.2%,小米汽车位列增速之首。

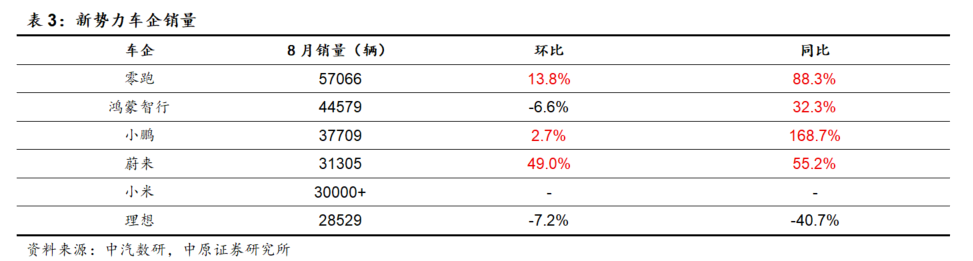

新势力车企8月零售份额20.8%,环比下降0.6个百分点,小鹏汽车、零跑汽车、小米汽车等品牌拉动新势力份额同比增长4.7个百分点,特斯拉份额5.2%,同比增长1个百分点。新势力车型中的纯电动销量占比62%,较同期的57%占比大幅提升;新势力纯电动中的10-15万级别销量占比大幅增长。自主传统车企的独立新能源品牌表现较强,份额11.7%,环比下降0.2个百分点,同比提升1.1个百分点,深蓝汽车、阿维塔汽车、比亚迪方程豹、智己汽车、极狐汽车等自主大集团的自创新能源品牌表现优秀。

2025年8月,零跑汽车全系交付再创历史新高,达57066台,同比增长超88%。产品方面,截止8月20日,零跑汽车全系累计交付量已突破90万辆。在成都国际车展上,B10新色“摩根粉”正式亮相,吸引众多关注;B01上市首月即实现交付破万,表现亮眼;C10累计交付突破15万辆。8月,全国工商联发布了2025中国民营企业500强系列榜单,零跑汽车首次入围“中国民营企业500强”,并连续上榜“中国制造业民营企业500强”,成功跻身“双500强”行列。

2025年8月,鸿蒙智行全系交付新车44579辆,全系累计交付突破90万辆,再创新势力品牌达成速度纪录;8月成交均价38万,稳居榜首,实现了量价齐飞,持续领跑中国新势力汽车品牌。

2025年8月,小鹏汽车共交付新车37709台,同比增长169%,环比增长3%,单月交付量再创历史新高。8月27日,全新小鹏P7正式上市,上市7分钟大定突破万台,创小鹏汽车新车上市最快破万纪录。全新小鹏P7市场热度持续攀升,上市后首周末客流和试驾量创历史新高。2025年1-8月,小鹏汽车累计交付新车271615台,同比增长252%。

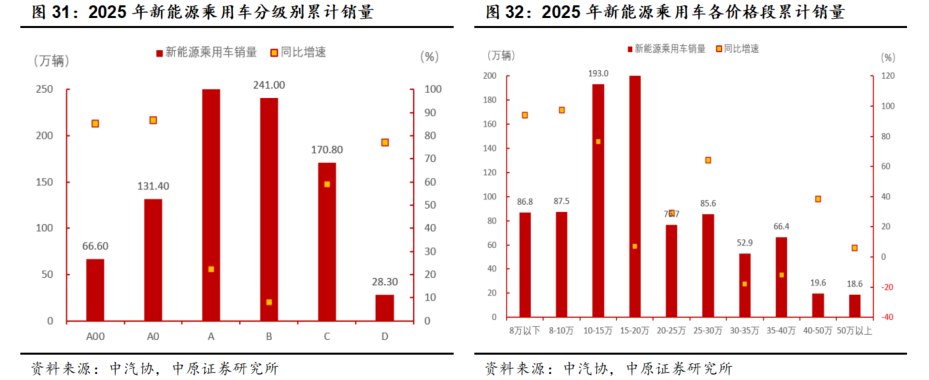

分级别来看,2025年1-8月,各级别新能源乘用车销量均呈不同程度增长,目前销量主要集中在A级(紧凑型)和B级(中型),累计销量分别为261.7万辆和241万辆,同比分别增长22.2%和8.1%;A00级(微型车)、A0级(小型)的涨幅最为明显,主要受到政策拉动,累计销量分别为66.6万辆、131.4万辆,同比分别增长85.1%、86.7%。

分价格区间来看,2025年1-8月,30-40万价格区间销量同比下降,其他价格区间销量均呈正增长。目前销量仍主要集中在15-20万价格区间,累计销量203.1万辆,同比增长6.9%。销量涨幅较大的区间分布在8万以下(+93.9%)、8-10万(+97.4%)、10-15万(+76.5%)、以及25-30万(+64.1%)。

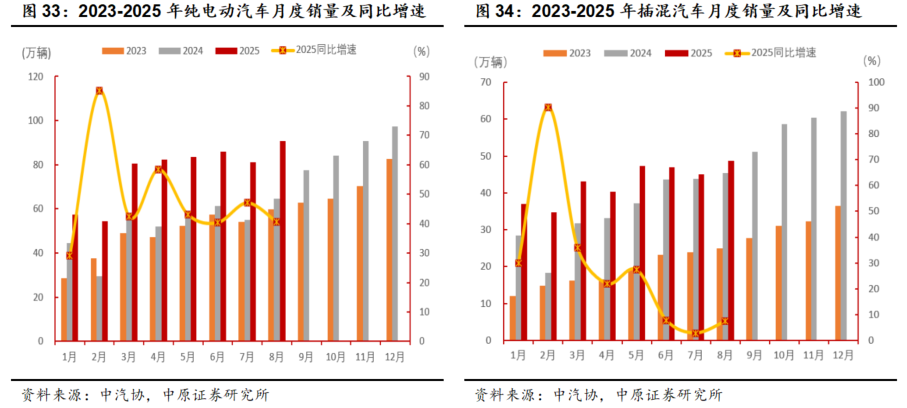

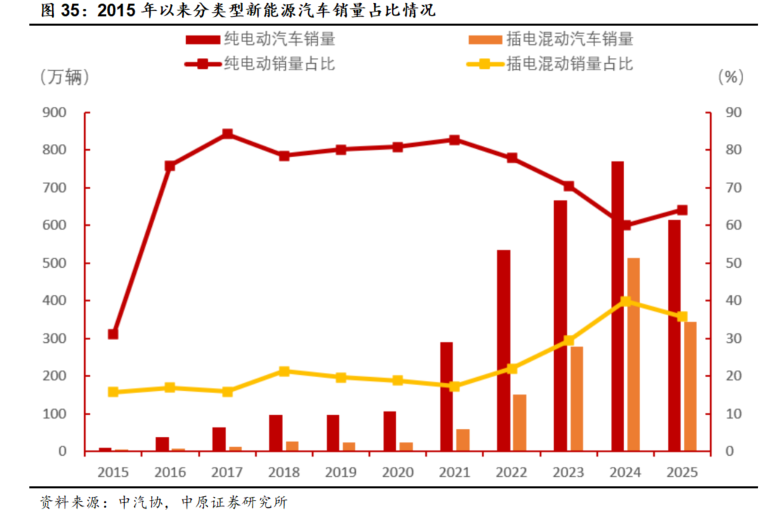

分动力类型来看,2025年8月,纯电动汽车产销分别完成89.8万辆和90.8万辆,同比分别+38.87%、+40.52%;插电式混合动力汽车产销分别完成49.3万辆和48.7万辆,同比分别+10.73%、+7.46%。2025年1-8月,纯电动汽车累计产销分别完成621.4辆和615.8万辆,同比分别+47.67%、+46.06%;插电式混合动力汽车累计产销分别完成340.9万辆和346万辆,同比分别+21.92%、+22.83%。从市场份额来看,2025年1-8月,纯电动车型和插电混动车型累计销量占比分别达到64.01%和35.97%,纯电动车型市场占有率较1-7月上升了了0.19个百分点。

3. 重要行业公司资讯

3.1. 行业动态

【工业和信息化部等八部门关于印发《汽车行业稳增长工作方案(2025—2026年)》】

9月12日,工业和信息化部等八部门关于印发《汽车行业稳增长工作方案(2025—2026年)》的通知。《工作方案》提出,2025年,力争实现全年汽车销量3230万辆左右,同比增长约3%,其中新能源汽车销量1550万辆左右,同比增长约20%;汽车出口保持稳定增长;汽车制造业增加值同比增长6%左右。2026年,行业运行保持稳中向好发展态势,产业规模和质量效益进一步提升。为实现上述目标,《工作方案》从扩大国内消费、提升供给质量、优化发展环境、深化开放合作4个维度,提出了15个方面工作举措和3个方面保障措施,推动汽车行业实现质的有效提升和量的合理增长。(来源:中国政府网)

【工信部公开征求意见:组合驾驶辅助系统或将迎强制性国标,要求具备手眼脱离检测等】

9月17日,工信部针对《智能网联汽车 组合驾驶辅助系统安全要求》的强制性国家标准公开征求意见。该标准旨在填补我国在组合驾驶辅助系统产品安全基线方面的空白,为行业准入、质量监督和事后追溯提供关键技术依据,以全面提升产品安全水平,保障人民群众生命财产安全。标准基于我国道路交通特征,构建了包括道路交叉口、施工区、环岛、隧道等交通环境的试验场景,并要求系统通过场地试验、道路试验和文件检验验证系统符合相关安全要求。标准要求系统每次上电或点火后确认驾驶员是否完成了使用培训,并具备手部脱离检测以及视线脱离检测能力。一旦系统激活期间驾驶员出现手部脱离、视线脱离,系统应发出提示以及报警,并在驾驶员未及时响应系统报警的前提下可控地退出激活状态。此外,标准还提出了使用说明、驾驶员培训、驾驶员状态检测、系统禁用等安全要求,以减少驾驶员对系统的“误用”,支撑提升道路交通安全。(来源:第一电动网)

【中国车企亮相慕尼黑车展大放异彩】

作为欧洲最具影响力的汽车展会之一,本届车展以“‘动’悉一切”为主题,聚焦移动出行、可持续发展与技术创新三大核心方向。本届慕尼黑车展,中国参展企业数量猛增至100余家,涵盖整车制造、动力电池、智能驾驶、汽车电子等全产业链,不仅带来多款全球首秀或欧洲首秀的重磅车型,更通过技术输出、本地化布局与生态协同,打破地域与政策壁垒,成为慕尼黑车展舞台上不可忽视的“中国力量”,彰显中国汽车工业在全球电动化、智能化转型中的引领地位。本届慕尼黑车展上,中国车企以“多品牌、全品类”策略覆盖了诸多细分市场,多款新车凭借创新设计与硬核技术成为焦点。其中,小鹏汽车携全球首款AI汽车P7+等五款车型亮相;长安汽车旗下品牌阿维塔的全球首台概念车XPECTRA惊艳全场;零跑汽车全球首秀个性战略新品Lafa5;一汽红旗选择了EHS5作为本次车展的主打车;广汽旗下昊铂、传祺、埃安三大产品序列的明星车型集体亮相,第二代AIONV正式宣布登陆欧洲市场;奇瑞旗下欧萌达、Jaecoo双品牌带来5款车型,其中Jaecoo7插混车型率先登陆德国,覆盖不同能源需求用户。(来源:证券日报)

【工业和信息化部等六部门联合部署开展汽车行业网络乱象专项整治行动】

为落实国务院常务会议关于切实规范新能源汽车产业竞争秩序部署要求,工业和信息化部、中央社会工作部、中央网信办、国家发展改革委、公安部、市场监管总局等六部门近日联合印发《关于开展汽车行业网络乱象专项整治行动的通知》(以下简称《通知》),决定在全国范围内开展为期3个月的汽车行业网络乱象专项整治行动。本次专项整治行动将集中整治非法牟利、夸大和虚假宣传、恶意诋毁攻击等网络乱象,提升涉汽车企业网络乱象处置质效,督促企业规范营销宣传行为,营造良好舆论环境,护航汽车产业高质量发展。重点整治问题主要包括:一是非法牟利问题,二是夸大和虚假宣传问题,三是恶意诋毁攻击问题。《通知》要求,各地工业和信息化、社会工作、网信、发展改革、公安、市场监管等部门要加强组织领导和协调联动。网络平台企业要深入开展自查自纠,加强对采用生成式人工智能技术等的网络水军、“黑嘴”的甄别管控,健全平台涉企侵权信息投诉举报、争议标签、一键关联辟谣内容等产品功能,防止虚假信息误导公众。行业协会要引导行业加强自律建设。汽车企业要深入开展自查,自觉抵制网络水军、“黑公关”“黑嘴”及“饭圈”粉丝等网络乱象。要形成合力,持续净化汽车行业网络舆论环境。(来源:工业和信息化部)

【2025年汽车以旧换新申请量已达830万份】

9月13日,在泰达汽车论坛上,商务部市场运行和消费促进司一级巡视员耿洪洲在发言时提到:“截止9月10日,今年以来汽车以旧换新申请量已达830万份。” 下一步商务部将深入贯彻落实党中央国务院决策部署,大力提振消费,全方位扩大国内需求,推动汽车产业高质量发展。商务部将坚持“政策+活动”双轮驱动,多措并举持续释放汽车消费潜力:一是抓好汽车以旧换新政策落实,持续优化平台功能,通过数据赋能来提高效率,让补贴资金及时便捷直达消费者,不断提升消费者的获得感和满意度。二是推进汽车流通消费改革试点走深走实,紧扣汽车、聚焦消费,突出改革,坚持目标导向、问题导向,用改革的办法破除束缚汽车消费的限制性措施,提升精细化管理水平,推动从购买管理向使用管理转变。在产品方面,要用创新思维培育汽车消费新增长点,发展汽车改装、汽车赛事、房车露营、传统经典车等,全链条激发汽车消费活力。三是畅通汽车循环利用链条。鼓励企业引进国际一流的报废汽车拆解设备,提升精细化、绿色化拆解水平;指导各地持续加强跨部门综合监管,加大日常巡查和监管力度,严厉打击非法拆解报废机动车相关违法违规行为;指导行业机构和协会发挥桥梁纽带作用,引导企业依法合规经营,加强行业自律,推动行业健康发展。(来源:央视网)

【比亚迪发布e-Bus平台3.0 加速电动客车实现“电比油强”】

2025年9月15日,“比亚迪e-Bus平台3.0发布暨全新客车上市”发布会在杭州举行,正式揭幕第三代电动客车技术平台,推出电动客车首个千伏平台,推动实现“电比油强”,并同步推出基于该平台打造的全新电动客车C11,加速道路客运电动化。e-Bus平台3.0发布是比亚迪在客车技术领域的又一突破,树立了新能源客车技术新标杆,为全球客车电动化发展注入强劲动能。比亚迪自2008年启动新能源商用车的研发,17年来,累计投入超140亿,目前研发人员已超7000人。作为唯一掌握“三电一芯”新能源核心技术、且唯一长期专注新能源商用车的企业,e-Bus平台历经三次迭代,再次突破技术平台限制,实现“电比油强”。(来源:乘联会)

【至8月底电动汽车充电基础设施(枪)总数达1734.8万个】

9月18日,国家能源局发布8月全国电动汽车充电设施数据。截至2025年8月底,我国电动汽车充电基础设施(枪)总数达到1734.8万个,同比增长53.5%。其中,公共充电设施(枪)431.6万个,同比增长37.8%,公共充电桩额定总功率达到1.96亿千瓦,平均功率约为45.48千瓦;私人充电设施(枪)1303.2万个,同比增长59.6%,私人充电设施报装用电容量达到1.15亿千伏安。(来源:乘联会)

【阿维塔战略2.0发布:计划27年目标全球销量40万】

9月21日,阿维塔战略2.0正式发布,长安汽车、华为、宁德时代三方合作,致力于产品技术服务全维升级,加速全球化发展。阿维塔计划到2030年联合发布17款车型,覆盖轿车、SUV、MPV、跑车等,技术升级包括华为乾崑ADS 4、昆仑智慧增程等六大神器。服务方面,推出“智美七星”计划,涵盖智询、智护、智选等服务。全球化方面,提出“海纳百川”计划,目标2030年进入80+国家、布局700+渠道。阿维塔还制定了销量目标,计划2027年全球销量达到40万辆,年收入达千亿;2030年全球销量80万辆;2035年挑战全球销量150万辆。(来源:第一电动网)

3.2. 上市公司重点公告

4. 河南省汽车行业动态

4.1. 河南省汽车行业上市公司行情回顾

截至2025年9月22日,河南省在沪深两市有5家汽车行业上市公司。

4.2. 河南省汽车行业及公司要闻

【河南省印发电动汽车充电基础设施建设运营管理暂行办法】

9月2日,河南省政府办公厅印发《河南省电动汽车充电基础设施建设运营管理暂行办法》。该办法旨在规范全省电动汽车充电基础设施的规划、建设、运营和监督管理,加快构建高质量充电基础设施体系。办法明确了充电基础设施的分类,包括公用、专用、自用和换电设施,并对其规划、建设、运营等方面做出了详细规定,如充电站选址要求、不同场景下充电基础设施的建设标准等。(来源:河南省人民政府)

【郑州航空港区发布支持新能源汽车产业集群发展若干措施】

9月22日,郑州航空港经济综合实验区管理委员会发布《支持新能源汽车产业集群发展若干措施》,打造千亿级新能源汽车产业集群和全国领先、具有世界影响力的郑州航空港新能源汽车城。措施主要内容共8条,包含支持汽车零部件产业园建设、支持企业扩大战略性新兴产业投资、支持整车和零部件协同发展、支持零部件企业产能爬坡、支持举办汽车文化赛事活动、支持工业互联网平台建设、支持企业智能化和数字化转型、支持智能网联汽车示范应用等。(来源:郑州航空港区管理委员会)

【2025中汽协会车用电路系统分会行业发展大会在鹤壁举办】

9月9日,2025中国汽车工业协会车用电路系统分会行业发展大会在鹤壁迎宾花园举办,本次大会以“创新驱动・智链新程”为主题,吸引车用电路领域众多专家学者、知名企业代表参与,将围绕当下车用电路行业面临的变革难题、机遇挑战、未来趋势进行探讨和分享。本次大会由中国汽车工业协会指导、中国汽车工业协会车用电路系统分会主办,天海汽车电子集团股份有限公司承办。旨在凝聚车用电路系统行业力量,谋求行业发展的新路径与新方法,共赴新的胜利征程。在大会现场,还安排了多个主题演讲与专题分享环节。主题演讲内容涵盖国内外经济形势分析、汽车行业发展形势分析以及汽车线束技术发展趋势等。专题分享环节则围绕多个前沿议题展开,包括汽车线束用新型导线的发展趋势、新型导线与端子的压接工艺探讨、CCS连接组件和柔性线路板在新能源车中的应用趋势、高速传输线在汽车线束中的运用,以及如何通过推行精益改善实现降本增效等。(来源:鹤壁经济技术开发区)

5. 投资建议

维持行业“强于大市”投资评级。

截至2025年9月22日,汽车(中信)板块的PE(TTM)为34.84倍,处于近5年42.08%分位,在30个中信一级行业中排在第15位(由低至高排序);PB(LF)为2.80倍,处于近5年84.74%分位。细分子板块乘用车、商用车、汽车零部件、汽车销售及服务、摩托车及其他的PE(TTM)分别为36/17/41/50/30倍,分别处于近5年54%、8%、53%、81%、69%分位,其中商用车估值处于历史低位,乘用车、汽车零部件估值处于历史中等水平。

2025年8月汽车行业重回同环比增长态势,8月汽车产销分别完成281.54万辆和285.66万辆,环比分别+8.66%、+10.15%,同比分别+12.96%、+16.44%。8月汽车出口量达到61.13万辆,环比+6.25%,同比+19.58%,同环比双增,其中新能源汽车出口22.4万辆,环比-0.6%,同比+100%,仍保持强势增长。

细分来看,8月乘用车产销亦重回同环比双增,产销分别完成250.01万辆和254.03万辆,环比分别+9.02%、+11.06%,同比分别+12.54%、+16.46%,其中自主品牌乘用车销量达到176.6万辆,环比+10.1%,同比+20.96%,市场份额69.53%,环比下降0.61个百分点,同比提升2.59个百分点,渗透率维持高位。8月商用车市场产销量同样呈现同环比双增,分别完成31.53万辆和31.63万辆,环比分别+5.86%、+3.35%,同比分别+16.42%、+16.32%,其中新能源重卡持续表现良好,8月在重卡终端实销中占到26.61%的份额创新高。8月新能源汽车产销继续保持快速增长,市场渗透率环比继续提升,产销分别完成139.05万辆和139.53万辆,同比分别+27.35%、+26.84%,新能源渗透率达到48.84%,环比提升0.17个百分点。

工业和信息化部等八部门关于印发《汽车行业稳增长工作方案(2025—2026年)》,科学设定增长预期,提出具体工作举措和保障措施,成为推动汽车行业实现高质量发展的纲领性文件;以旧换新政策持续发力,带动汽车市场销量增长,商务部表示截至9月10日,2025年汽车以旧换新申请量已达830万份,下一步将坚持“政策+活动”双轮驱动,多措并举持续释放汽车消费潜力;汽车行业综合整治“内卷”工作持续开展,工业和信息化部等六部门联合印发《关于开展汽车行业网络乱象专项整治行动的通知》,决定在全国范围内开展为期3个月的汽车行业网络乱象专项整治行动,将督促企业规范营销宣传行为,营造良好舆论环境;工信部针对《智能网联汽车组合驾驶辅助系统安全要求》的强制性国家标准公开征求意见,组合驾驶辅助系统或将迎强制性国标,推动智能网联汽车行业发展。建议关注以旧换新政策持续发力对四季度汽车市场消费潜力的激发效果,汽车行业整治“内卷”工作推进落地对市场竞争秩序的持续优化,以及智能驾驶技术发展及商业化应用带动的相关零部件行业的投资机会。

6. 风险提示

1) 政策落地不及预期的风险;

2) 行业需求不及预期的风险;

3) 行业竞争加剧的风险;

4) 智能化进展不及预期的风险。

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

>>>查看更多:股市要闻