(来源:财信证券研究)

月度回顾:2025年9月以来(9月1-15日),A股市场波动变大,分化加剧。其中,食品饮料(申万)指数下跌0.10%,跑输沪深300指数0.91个百分点,在申万31个一级行业排名第22位。个股来看,预加工食品板块上涨,零食和乳制品板块下跌。估值来看,截至2025年9月15日,食品饮料(申万)的PE(TTM)为22.04,在-1X标准差附近,位于2010年以来的20.86%分位。

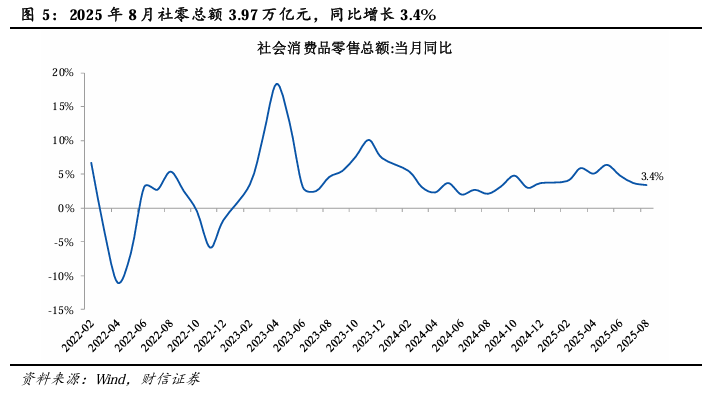

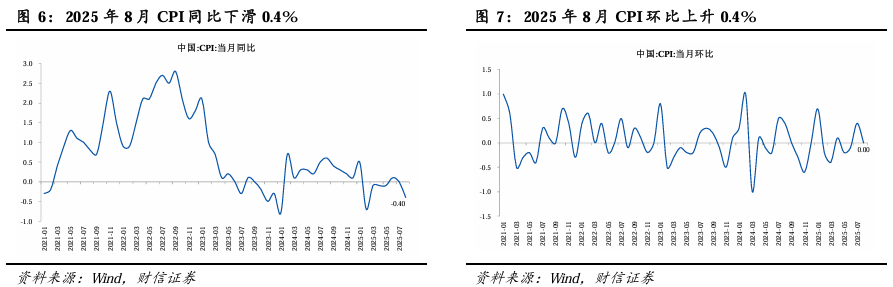

经济数据跟踪:1)8月社零数据,消费不振,增速延续回落。8月份,社会消费品零售总额39668亿元,同比增长3.4%。其中,除汽车以外的消费品零售额35575亿元,增长3.7%。1—8月份,社会消费品零售总额323906亿元,增长4.6%。其中,除汽车以外的消费品零售额292643亿元,增长5.1%。2)8月CPI数据,同比转降,环比持平。8月,上年同期基数走高叠加本月食品价格涨幅低于季节性水平导致CPI同比由平转降,主要是食品价格较低,扣除食品和能源价格的核心CPI连续第4个月扩大;CPI环比持平,低于季节性水平约0.3个百分点,其中食品价格环比上涨0.5%。

投资建议:面对复杂严峻的外部环境和国内市场供强需弱的状态,国家各部门积极作为,加紧实施更加积极的宏观政策,积极做强国内大循环,各项政策对于扩内需、优供给、促循环、增动能的积极作用继续显现,促进居民消费需求的释放。居民端,7月消费者信心指数达到89.0,为2024年4月以来新高。其中,收入分项由96.1提升至98.1,为2023年4月以来新高;就业分项由70.6提升至72.8,为近5个月最高;消费意愿由96.9调整至96.2。行业层面,中报业绩完成披露,板块内公司经营风险持续出清。考虑到当前市场交易活跃,食品饮料行业处于“低预期、低估值、低拥挤度”的位置,我们维持行业“领先大市”评级。短期投资建议:1)关注交易性投资机会;2)关注基本面强支撑的标的,如万辰集团、盐津铺子、新乳业等。中长期建议关注受经济周期波动更小的零食和软饮板块,以及受益于消费政策的乳制品和啤酒板块。

风险提示:宏观经济增长不及预期;居民消费意愿持续下降;食品安全问题等。

1

行业月度回顾

1.1 市场表现

2025年9月以来(9月1-15日),A股市场波动变大,分化加剧。其中,食品饮料(申万)指数下跌0.10%,跑输沪深300指数0.91个百分点,在申万31个一级行业排名第22位。

从三级子行业的表现来看,9月以来大多细分板块下跌。其中,乳制品和预加工食品表现较好,录得正收益;而零食、其他酒类和软饮料下跌幅度较大。2025年以来,保健品、软饮料和零食板块表现较好,分别上涨13.3%、9.6%和8.0%,而啤酒跌幅仍较深。

个股来看,9月份(9月1-15日)涨幅靠前的以预加工食品板块标的为主,跌幅较深的则主要为零食和乳制品板块标的。

1.2 行业估值情况

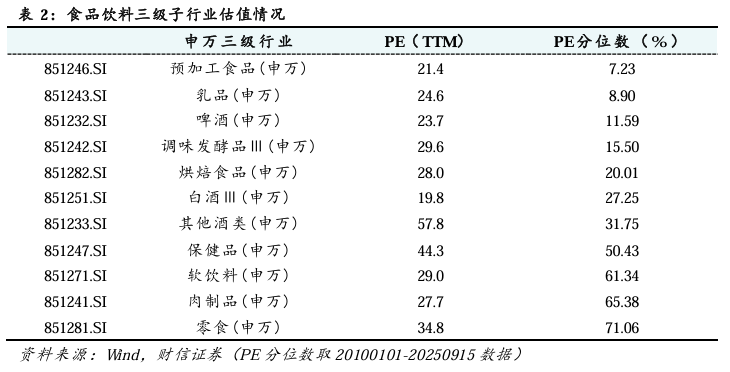

截至2025年9月15日,食品饮料(申万)的PE(TTM)为22.04,在-1X标准差附近,位于2010年以来的20.86%分位。

看申万三级子行业,部分细分行业估值有所修复,预加工食品、乳品和啤酒的估值仍处于2010年以来相对低位,零食、肉制品、软饮料和保健品处于较高的估值分位水平。

2

重要经济数据跟踪

2.1 社零总体:消费不振,增速延续回落

8月份,社会消费品零售总额39668亿元,同比增长3.4%。其中,除汽车以外的消费品零售额35575亿元,增长3.7%。1—8月份,社会消费品零售总额323906亿元,增长4.6%。其中,除汽车以外的消费品零售额292643亿元,增长5.1%。

8月份社零数据在新一批以旧换新资金到位的情况下仍表现不理想,主要原因在于:整体消费需求不振,叠加“以旧换新”政策对消费需求存在一定透支。

2.2 CPI整体:同比转降,环比持平

8月,上年同期基数走高叠加本月食品价格涨幅低于季节性水平导致CPI同比由平转降,主要是食品价格较低,扣除食品和能源价格的核心CPI连续第4个月扩大;CPI环比持平,低于季节性水平约0.3个百分点,其中食品价格环比上涨0.5%。

2.3 社零细分

2.3.1 商品零售额增速继续放缓,餐饮收入底部继续回升

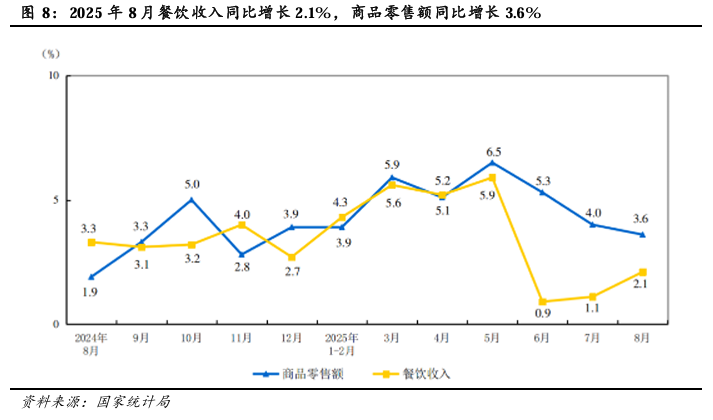

8月份,商品零售额35172亿元,同比增长3.6%,增速较上月放缓0.4个百分点,为连续3个月增速放缓;餐饮收入4496亿元,增长2.1%,增速较上月提高1.0个百分点。

1—8月份,商品零售额287426亿元,增长4.8%;餐饮收入36480亿元,增长3.6%。

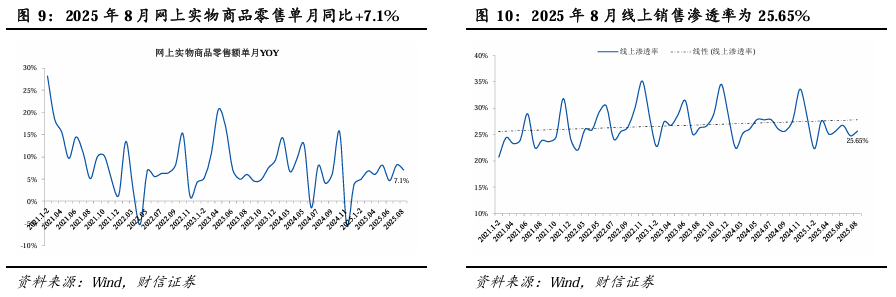

2.3.2 线上消费继续增长

8月,全国网上零售额12993亿元,同比增长12.35%。其中,实物商品网上零售额10174亿元,增长7.10%,占社会消费品零售总额的比重为25.65%,占比较上月有所回升。

1—8月份,全国网上零售额99828亿元,同比增长9.6%。其中,实物商品网上零售额80964亿元,增长6.4%,占社会消费品零售总额的比重为25.0%。

2.3.3 必选消费降速

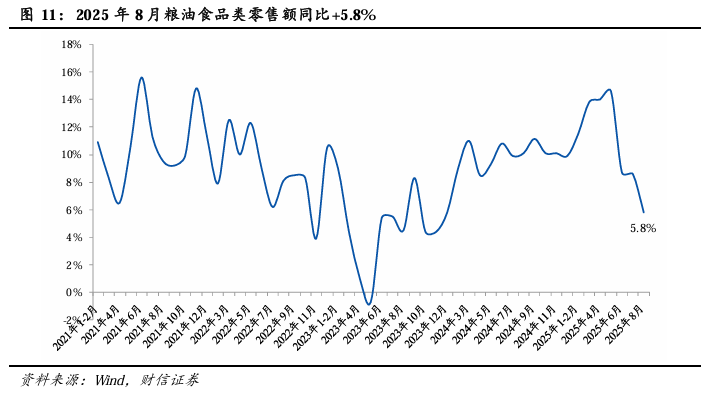

2025年8月,限额以上粮油食品类零售额同比增长5.8%至1848亿元,连续三个月增速低于双位数,有一定的基数原因。1-8月,限额以上粮油食品类零售额累计同比增长11.0%。

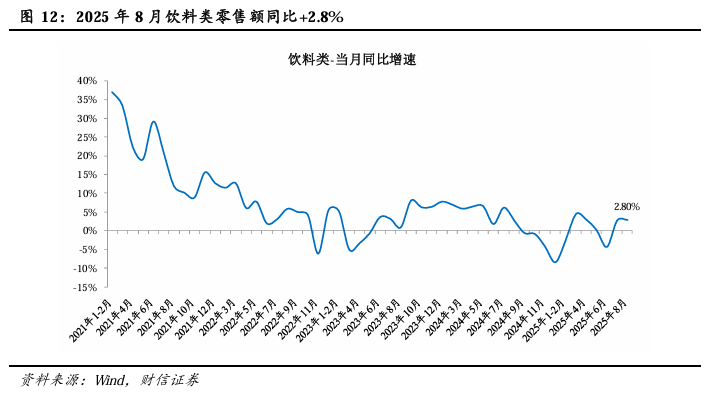

2025年8月,限额以上饮料类零售额同比上升2.8%至285亿元,旺季销售预计有所回暖。1-8月,限额以上饮料类零售额累计同比由负转正,同比增长0.2%。

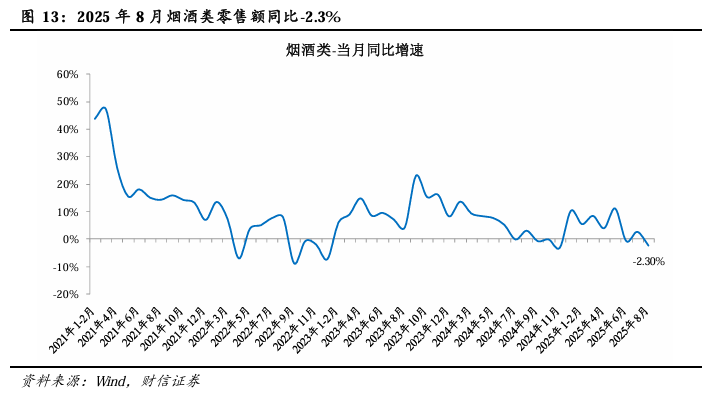

2025年8月,限额以上烟酒类零售额同比下滑2.3%至450亿元,增速转负,预计主要因基数和“禁酒令”影响,从绝对值看,6月/7月/8月烟酒类商品零售额分别为516/433/450亿元。1-8月,限额以上烟酒类零售额累计同比增长4.3%。

2.4 CPI细分:食品价格环比转正,但增速低于季节性水平

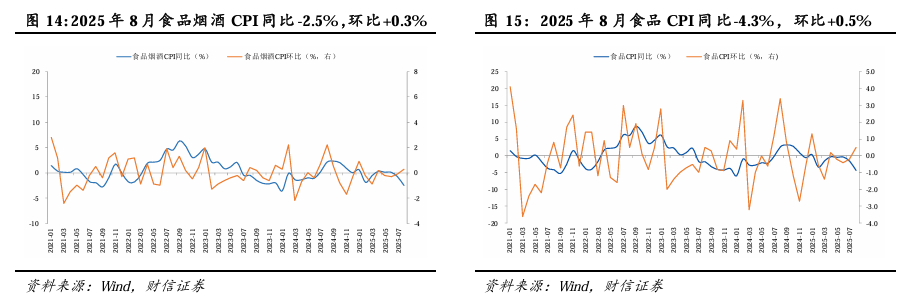

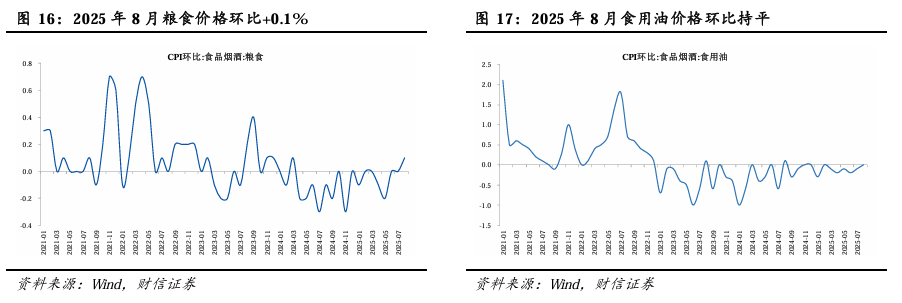

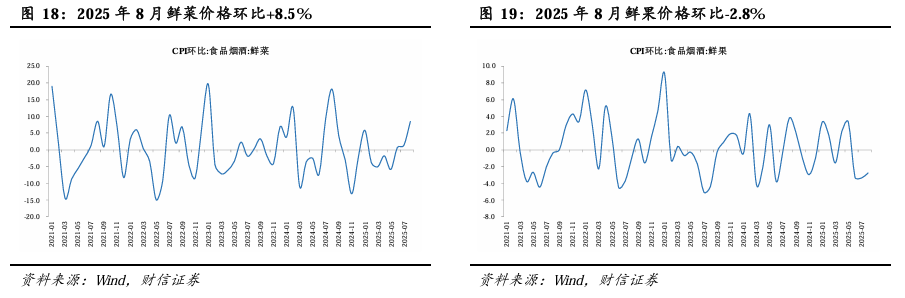

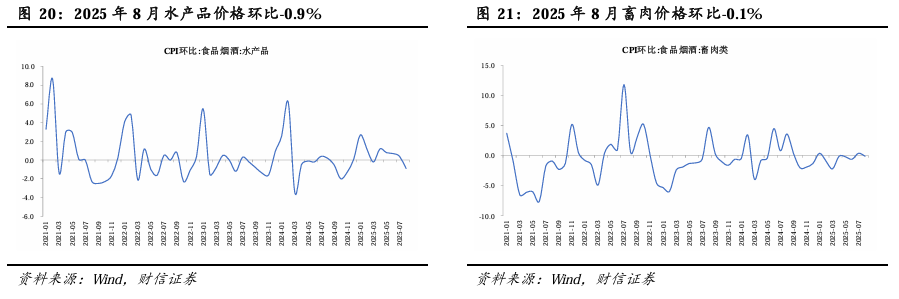

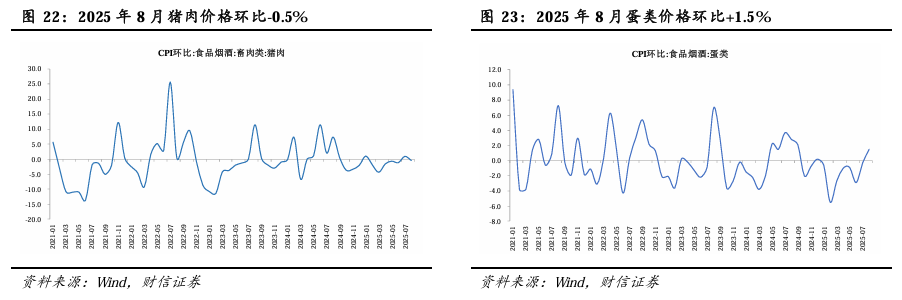

从同比看,受去年同期价格基数较高叠加需求偏弱影响,食品烟酒价格下降2.5%,影响CPI同比下降约0.72个百分点;食品价格下降4.3%,降幅扩大2.7个百分点,对CPI同比的下拉影响比上月增加约0.51个百分点,非食品价格上涨0.5%。食品中,鲜菜/蛋类/畜肉类/鲜果/粮食价格分别下降15.2%/12.4%/8.0%/3.7%/0.8%,分别影响CPI下降约0.37/0.08/0.25/0.08/0.01个百分点,其中猪肉价格下降16.1%,影响CPI下降约0.24个百分点;水产品价格上涨2.2%,影响CPI上涨约0.04个百分点;

从环比看,食品烟酒价格环比上涨0.3%,影响CPI上涨约0.09个百分点;食品价格上涨0.5%,非食品价格下降0.1%。食品中,鲜菜/蛋类价格分别上涨8.5%/1.5%,影响CPI上涨约0.16/0.01个百分点;鲜果/水产品/猪肉价格分别下降2.8%/0.9%/0.5%,影响CPI下降约0.06/0.02/0.01个百分点。

3

行业重要信息跟踪

3.1 鸣鸣很忙集团门店数量突破2万家

据红网时刻9月9日讯,近日,鸣鸣很忙全国门店数超过20000家,并获国际知名咨询机构弗若斯特沙利文权威认证。该认证再次显示出鸣鸣很忙的行业龙头地位,也标志着国内休闲食品饮料零售行业在规模化、标准化和普惠化方面迈上新台阶。鸣鸣很忙自成立以来,凭借持续扩大的网络布局、规模效应及供应链优势,逐渐成为全国最大休闲食品饮料连锁零售商。2025年4月,鸣鸣很忙提交港股上市申请。申请文件显示,截至2024年底,鸣鸣很忙实现GMV555亿,共有14394家门店。鸣鸣很忙通过重构供应链和推行量贩模式,切实满足了广大消费者对“高质价比”零食的需求。企业的快速发展也带动了制造、物流、农产品加工等上下游产业协同发展,形成了强大的产业牵引力和显著的社会效益。

3.2 万辰集团(300972.SZ):拟发行H股股票并在香港联合交易所上市

8月23日,公司召开第四届董事会第三十一次会议,审议通过《关于公司发行H股股票并在香港联合交易所有限公司上市的议案》。

经审议,董事会同意,为进一步推进公司国际化战略,提升公司品牌知名度和综合竞争力,完善公司供应链体系建设,公司拟发行境外上市外资股(H股)股票并申请在香港联合交易所有限公司主板上市。本次发行方式为香港公开发售及国际配售新股。香港公开发售为向香港公众投资者公开发售,国际配售则向符合投资者资格的国际机构投资者配售。在符合香港联交所要求的最低发行比例、最低公众持股比例、最低流通比例的规定或要求(或获豁免)的前提下,结合公司自身资金需求/未来业务发展的资本需求确定发行规模,本次拟发行的H股股数不超过本次发行后公司总股本的15%(超额配售选择权行使前),并授予整体协调人不超过前述发行的H股股数15%的超额配售选择权。最终发行数量、发行比例由股东会授权董事会及董事会授权人士根据法律规定、监管机构批准或备案及市场情况确定,以公司根据与有关承销商分别签署的国际承销协议及香港承销协议发行完成后实际发行的H股数量为准。

风险提示:本议案尚需提交股东会审议。

4

投资建议

面对复杂严峻的外部环境和国内市场供强需弱的状态,国家各部门积极作为,加紧实施更加积极的宏观政策,积极做强国内大循环,各项政策对于扩内需、优供给、促循环、增动能的积极作用继续显现,促进居民消费需求的释放。居民端,7月消费者信心指数达到89.0,为2024年4月以来新高。其中,收入分项由96.1提升至98.1,为2023年4月以来新高;就业分项由70.6提升至72.8,为近5个月最高;消费意愿由96.9调整至96.2。行业层面,中报业绩完成披露,板块内公司经营风险持续出清。考虑到当前市场交易活跃,食品饮料行业处于“低预期、低估值、低拥挤度”的位置,我们维持行业“领先大市”评级。短期投资建议:1)关注交易性投资机会;2)关注基本面强支撑的标的,如万辰集团、盐津铺子、新乳业等。中长期建议关注受经济周期波动更小的零食和软饮板块,以及受益于消费政策的乳制品和啤酒板块。

5

宏观经济增长不及预期;居民消费意愿持续下降;食品安全问题等。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、证券时报、湖南日报、潇湘晨报、中国证券报、红网、讯兔科技和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:湖南省长沙市芙蓉中路二段80号顺天国际财富中心28层

邮编:410005

电话:0731-84403360

传真:0731-84403438

>>>查看更多:股市要闻