(来源:尔乐量化)

➤ 择时观点:需求主导的高位再吸筹。

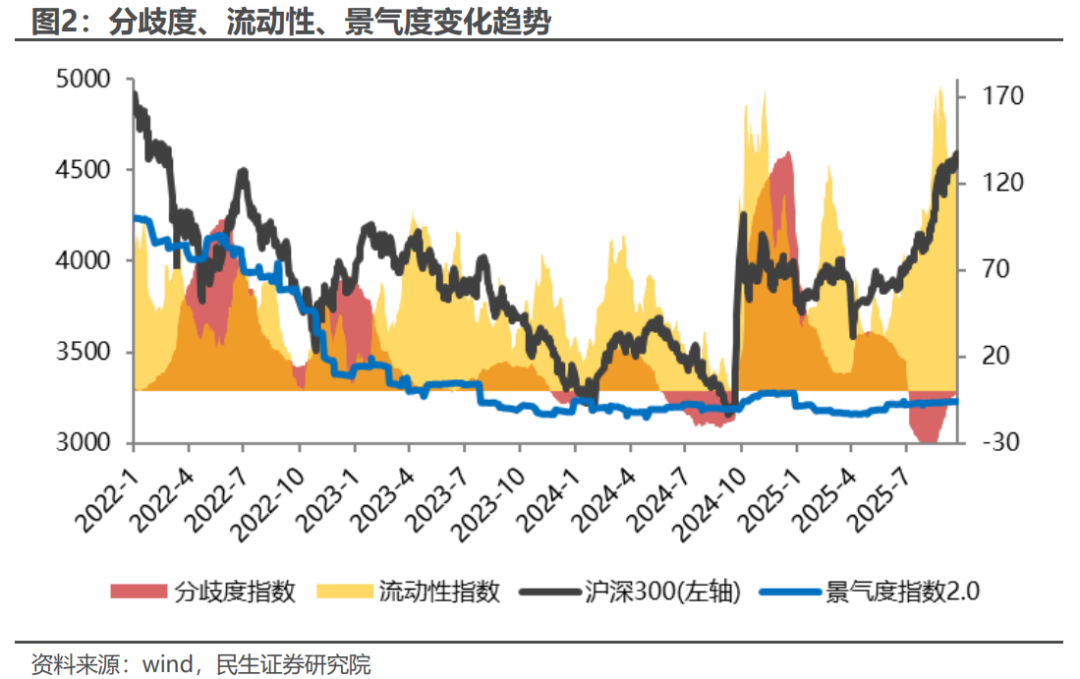

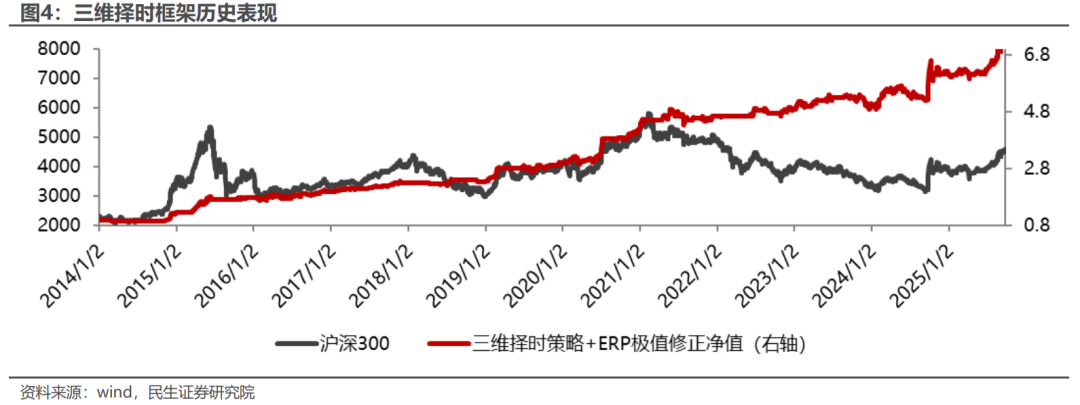

当下流动性处于下行趋势,分歧度继续扩大,景气度保持回升趋势,三维择时框架保持震荡下跌判断。从技术形态来看,沪深300处上涨中继再吸筹阶段,高换手状态和多次VSB(垂直供应柱)说明存在较强派发力量,但每次供应都被需求吸收,需求仍掌控全局叠加回调大多较浅,后市中期整体看涨。

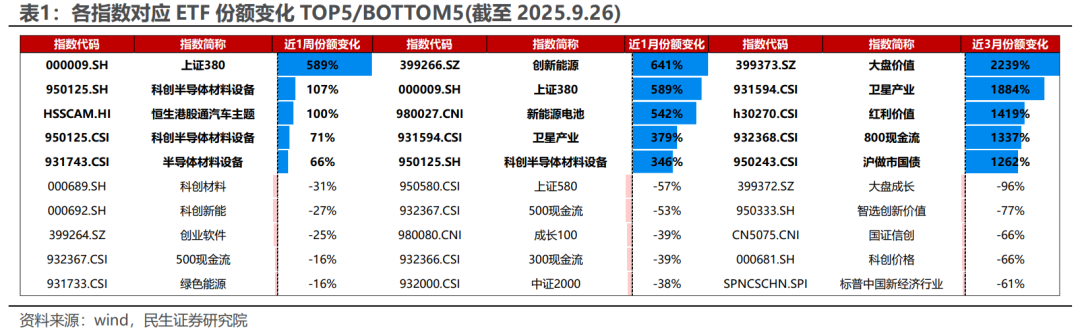

➤ 指数监测:恒生港股通新经济指数大幅流入。

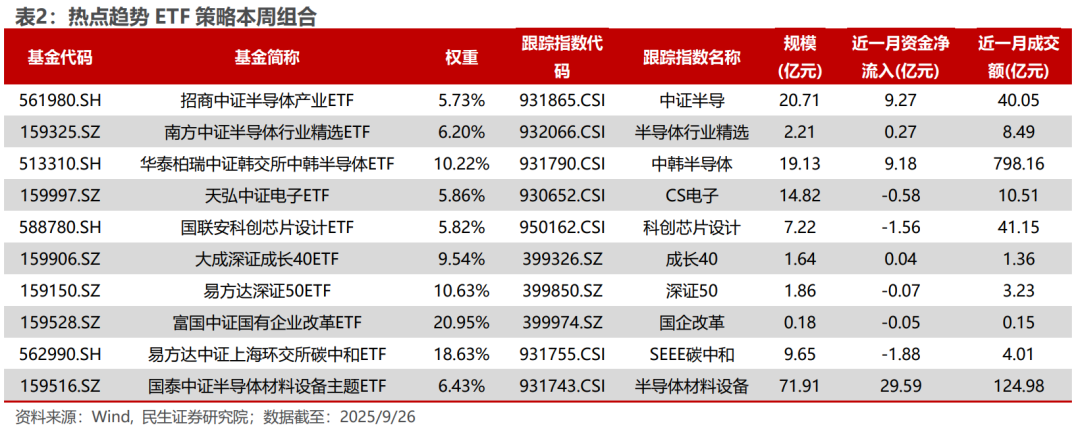

近1周上证380、科创半导体材料设备、恒生港股通汽车主题、半导体材料设备等大幅流入。近1周科创材料、科创新能、创业软件、500现金流、绿色能源指数份额流出最多。我们在报告《ETF的聚类优选与热点趋势策略构建》中构建了ETF的热点趋势策略,本周策略中主要包括半导体、有色、国企改革、碳中和等行业、以及成长风格等ETF。

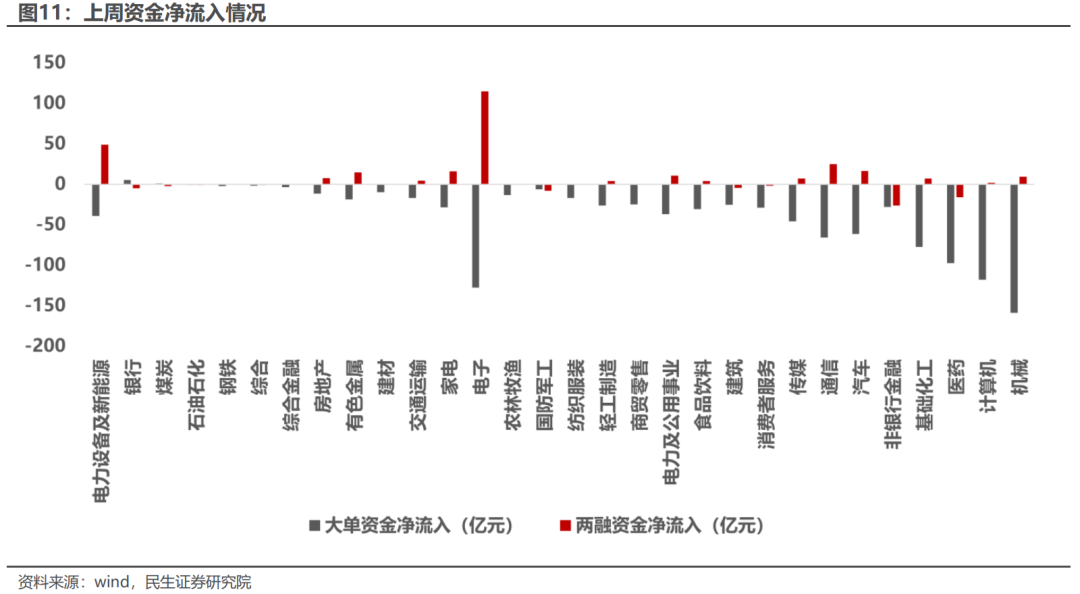

➤ 资金共振:推荐通信、国防军工、交通运输、建筑。

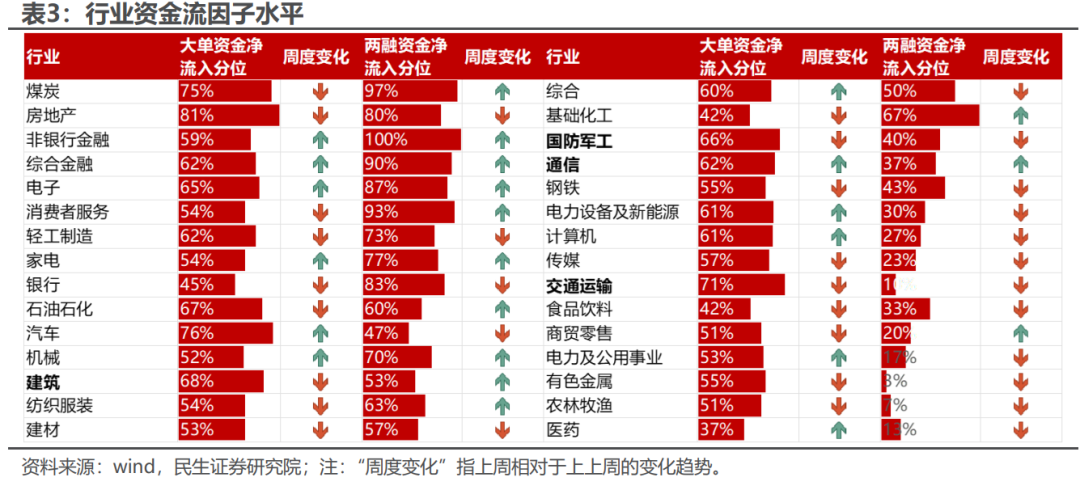

我们监控两融与大单资金的共振情绪,选择两类资金都看好的行业。两融资金流上周在电子中净流入最多,净流入115.0亿元;大单资金上周在银行中净流入最多,净流入5.5亿元。根据融资融券净流入与主动大单资金的净流入情况,本周推荐通信、国防军工、交通运输、建筑。

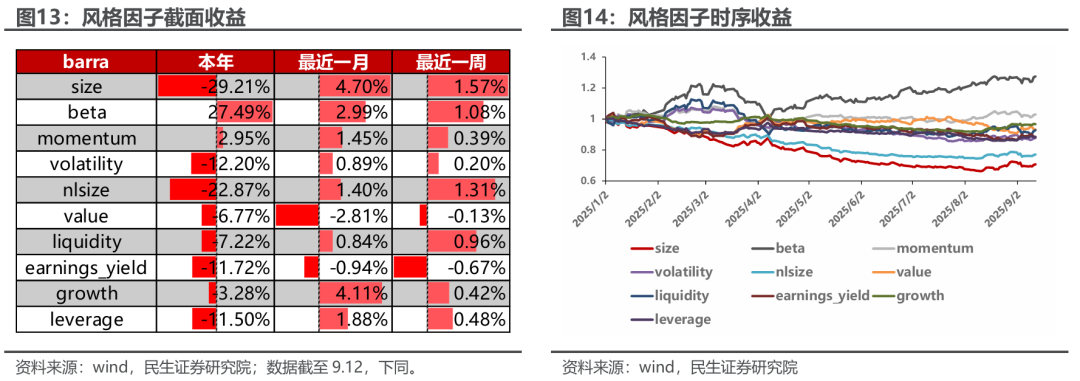

➤ 因子跟踪:高成长高贝塔风格占优。

本周市场呈现"高成长强贝塔占优"的特征,size取得正收益。Alpha因子中表征成长类因子如利润/营收/负债增速因子表现较好,大小市值下分析师预测的调整和单季度ROE同比差值因子表现较好,整体看中小市值下因子超额更高。

1.1 择时观点:需求主导的高位再吸筹

短期震荡或延续,但需求仍较强,中期有望开启进一步上涨。当下流动性处于下行趋势,分歧度继续扩大,景气度保持回升趋势,三维择时框架保持震荡下跌判断。从技术形态来看,沪深300处上涨中继再吸筹阶段,高换手状态和多次VSB(垂直供应柱)说明存在较强派发力量,但每次供应都被需求吸收,需求仍掌控全局叠加回调大多较浅,后市中期整体看涨。

1.2 指数监测:恒生港股通新经济指数大幅流入

通过对同一指数对应的ETF规模进行合并并剔除涨跌幅影响,我们计算了各指数ETF产品总体申购/赎回份额情况。近1周流入比例最大的为上证380(000009.SH),近1月流入比例最大的仍为创新能源(399266.SZ),近3月流入比例最大的为大盘价值(399373.SZ)。近1周科创材料、科创新能、创业软件、500现金流、绿色能源份额流出最多。近1周流入较多的还有:科创半导体材料设备、恒生港股通汽车主题、半导体材料设备。

我们在报告《ETF的聚类优选与热点趋势策略构建》中构建了ETF的热点趋势策略,即根据K线的最高价与最低价的上涨或下跌形态,先选出最高价与最低价同时为上涨形态的ETF;进一步根据最高价与最低价近20日回归系数的相对陡峭程度,构建支撑阻力因子,并选择因子多头组中近5日换手率/近20日换手率最高,即短期市场关注度明显提升的10只ETF构建风险平价组合。

本周热点趋势策略中主要包括半导体、有色、国企改革、碳中和等行业、以及成长风格等ETF。

1.3 资金流共振:推荐通信、国防军工、交通运输、建筑

由于北向资金日度持股数据停止披露,我们监控融资融券在行业上的变化情况,进而找出具有资金流共振现象的行业。具体的,我们用融资净买入-融券净卖出代表两融资金流。两融资金流上周在电子中净流入最多,净流入115.0亿元;在非银行金融中净流出最多,净流出26.4亿元。大单资金上周在银行中净流入最多,净流入5.5亿元,在机械中净流出最多,净流出158.7亿元。

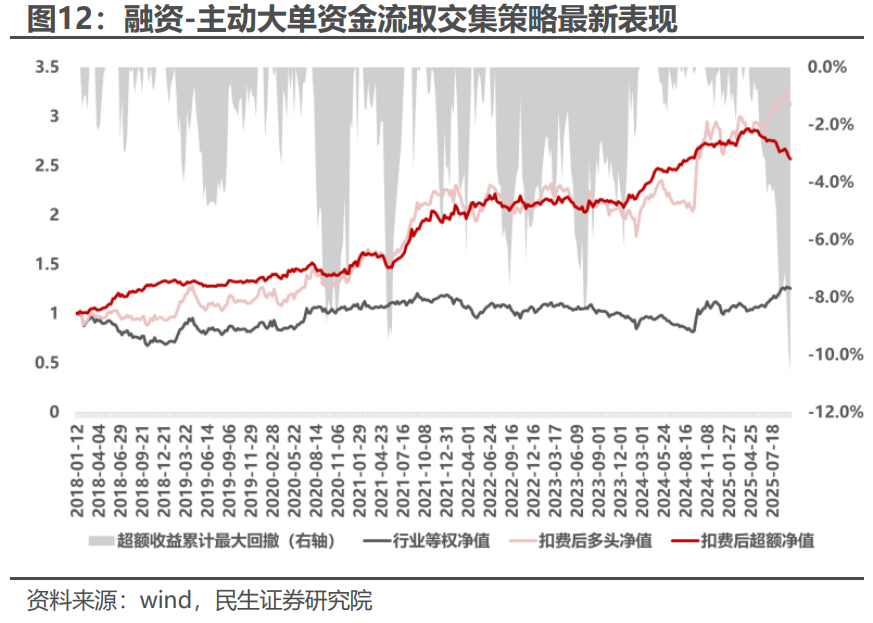

利用融资净买入与主动大单两个资金流构建资金流共振策略。在构建指标时,我们采用了更加合理的构建方式。定义行业融资融券资金因子为barra市值因子中性化后的融资净买入-融券净买入(个股加总),取最近50日均值后的两周环比变化率;定义行业主动大单资金因子为行业最近一年成交量时序中性化后的净流入排序,并取最近10日均值。经过研究发现,融资融券因子的多头端根据最近市场状态的不同有稳定的负向超额收益,而主动大单因子剔除极端多头行业后有稳定正向超额收益。故我们在主动大单因子的头部打分内做融资融券因子的剔除,以提高策略稳定性。进一步剔除大金融板块后,策略2018年以来费后年化超额收益13.5%,信息比率1.7,相对北向-大单共振策略回撤更小。策略上周超额收益录得负向超额收益,实现-1.5%的绝对收益与-0.7%的超额收益(相对行业等权)。

资金流共振策略为周度调仓,本周我们选择2种资金流有共振效应的行业作为多头推荐,各行业因子值如下。对主动大单的打分剔除极端头部行业,并根据市场状态用两融资金流头部行业做负向剔除后,本周推荐行业为通信、国防军工、交通运输、建筑。

02

因子跟踪

CHAPTER

2.1 风格因子

本周市场呈现"高成长强贝塔占优"的特征。

市值因子录得负收益:size因子录得1.57%的正收益,大市值股票组合明显跑赢小市值组合。

贝塔因子录得负收益:beta因子为1.08%,表明高贝塔组合跑赢低贝塔组合。

成长因子录得正收益:growth因子最近一周实现0.42%收益,高成长个股跑赢低成长个股。

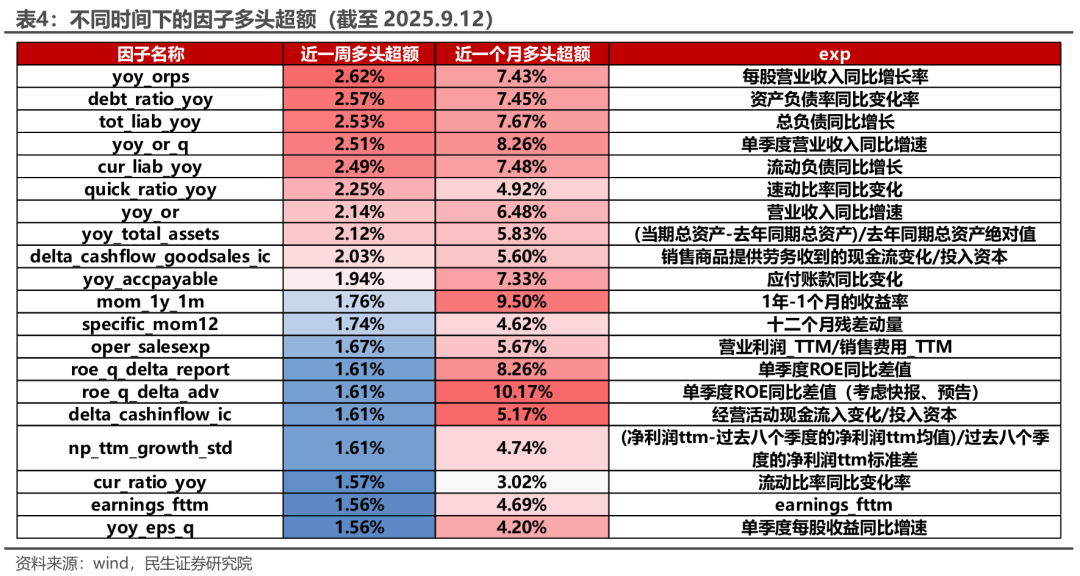

2.2.1 分时间:成长类因子表现较好

从因子多头超额看因子表现:成长类因子表现较好。最近一周表现较好的因子有每股营业收入同比增长率、资产负债率同比变化率、总负债同比增长和单季度营业收入同比增速等,其最近一周相对于中证全指的超额收益达到2%以上。

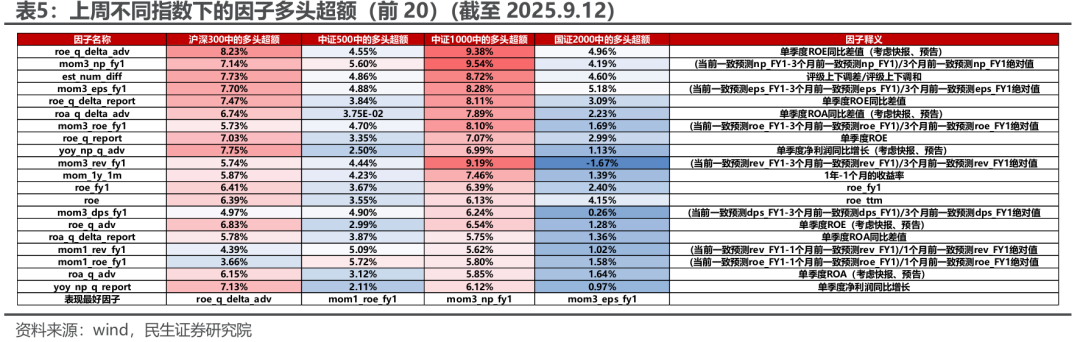

2.2.2 分指数:大小市值下分析师预测调整和单季度ROE同比差值因子表现较好,整体看中小市值下因子超额更高

整体表现看,在不同宽基(沪深300、中证500、中证1000和国证2000)内表现均较好的因子有单季度净利润同比增长(考虑快报、预告)、单季度ROE同比差值(考虑快报、预告)、单季度ROA同比差值(考虑快报、预告)、(当前一致预测np_FY1-3个月前一致预测np_FY1)/3个月前一致预测np_FY1绝对值等。随着市值从沪深300下沉到国证2000,因子在不同宽基内的上周多头超额表现也呈现出一定的变化,整体中小市值下因子表现更好。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。

>>>查看更多:股市要闻