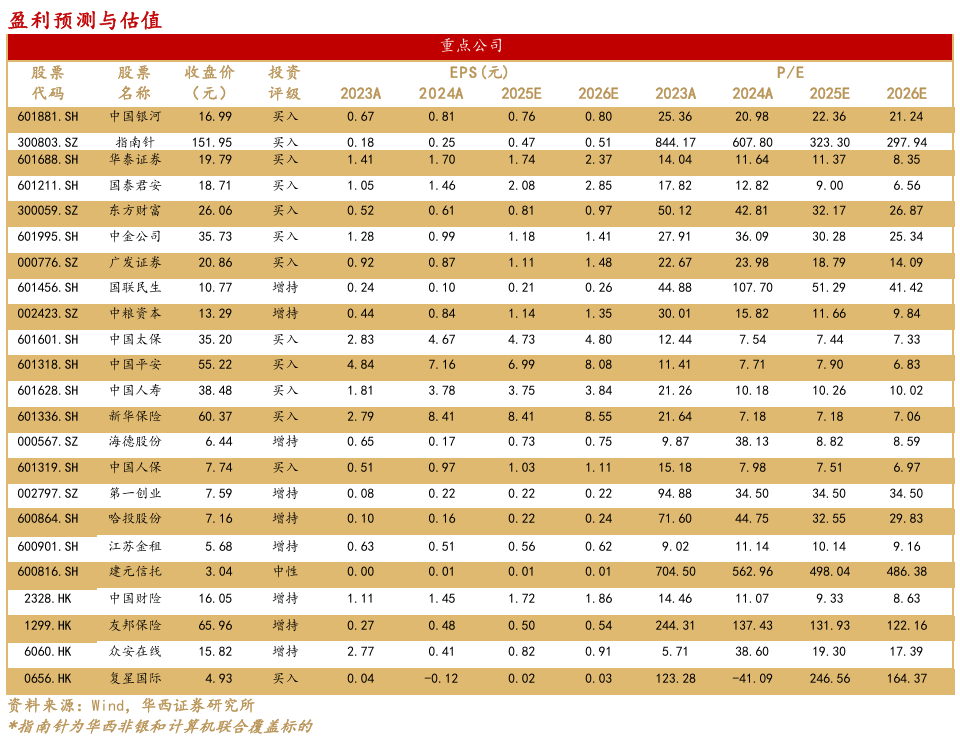

报告摘要:

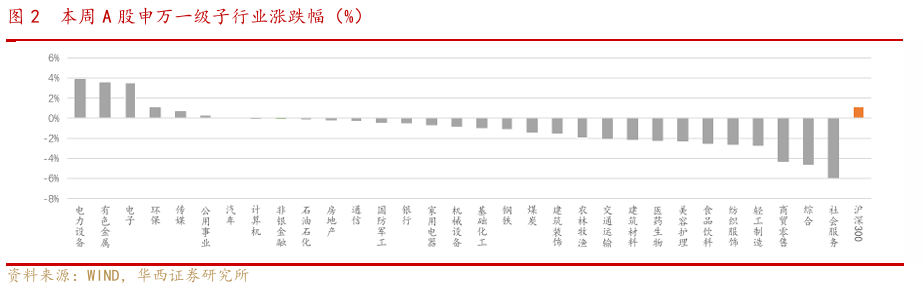

本周(2025.9.21-2025.9.27)A股日均交易额23,132亿元,环比减少8.1%,同比增加17.5%。2025年第三季度至今日均成交额21,062亿元,较2024年第三季度日均交易额增加212.2%。2025年至今日均成交额16,423亿元,较2024年日均交易额增加89.0%。投行:本周发行新股2家,募集资金3.7亿元;本周上市新股5家,募集资金75.5亿元。2025年至今,A股IPO上市76家,募集金额749.58亿元。2024年,A股IPO上市100家,募集金额673.5亿元。两融:截至2025年9月25日,两市两融余额24,443.17亿元,环比增加1.74%,较2024年日均水平增加55.98%。两市融券余额169.47亿元,占两融比例为0.69%。

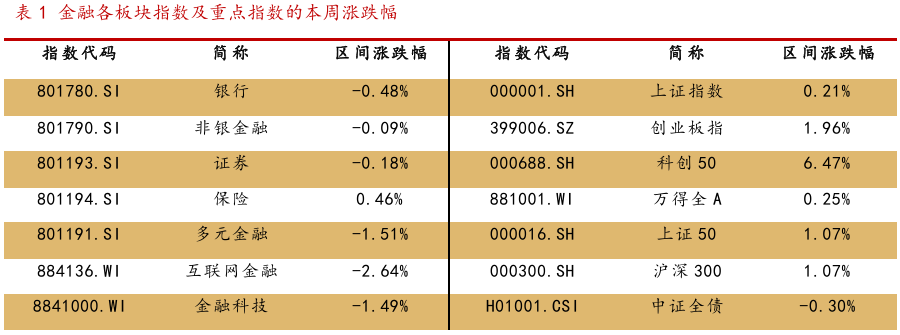

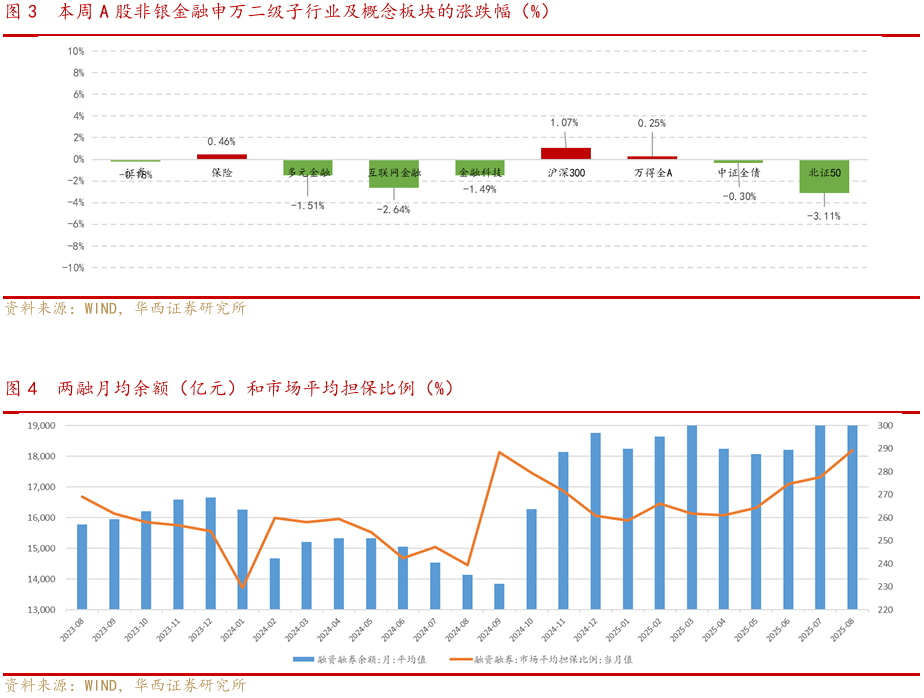

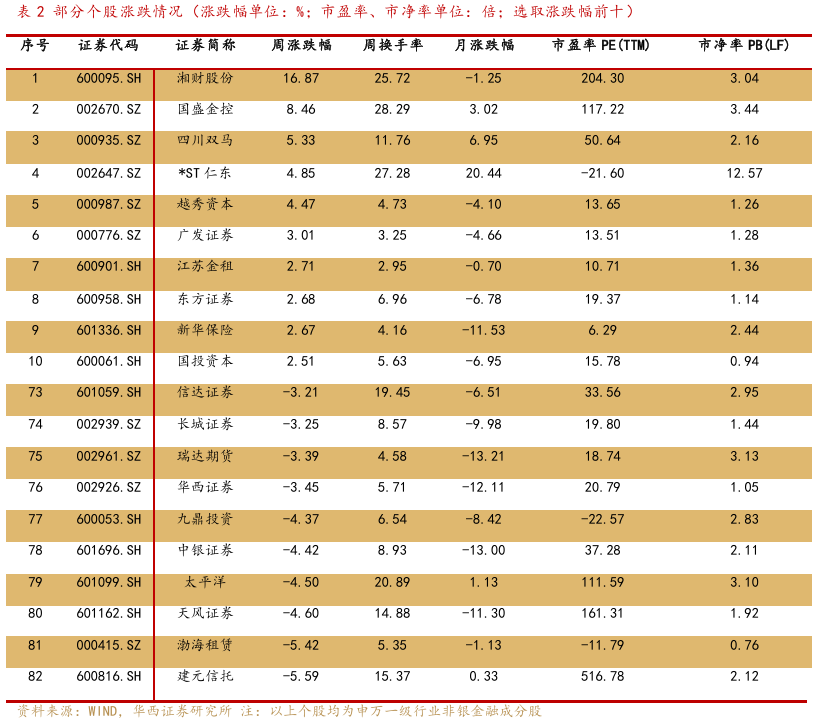

本周(2025.9.21-2025.9.27)非银金融申万指数下跌0.09%,跑输沪深300指数1.16个百分点,位列所有一级行业第9名。细分板块来看,证券板块下跌0.18%、保险板块上涨0.46%、多元金融下跌1.51%、互联网金融下跌2.64%、金融科技下跌1.49%。湘财股份(+16.87%)、国盛金控(+8.46%)、四川双马(+5.33%)、*ST仁东(+4.85%)、越秀资本(+4.47%)涨幅靠前;建元信托(-5.59%)、渤海租赁(-5.42%)、天风证券(-4.60%)、太平洋(-4.50%)、中银证券(-4.42%)跌幅靠前。

► 券商:央行例会释放信号,维护资本市场稳定

中国人民银行货币政策委员会2025年第三季度(总第110次)例会于9月23日召开。针对资本市场,会议继续要求“维护资本市场稳定”,提出用好证券、基金、保险公司互换便利和股票回购增持再贷款,探索常态化的制度安排。对于债券市场,会议继续建议关注长期收益率的变化,防范资金空转等。对于外汇市场,会议继续强调增强外汇市场韧性,稳定市场预期,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。针对房地产市场,会议继续指出要“巩固房地产市场稳定态势”,着力推动已出台金融政策措施落地见效,加大存量商品房和存量土地盘活力度。会议还指出,要引导大型银行发挥金融服务实体经济主力军作用,推动中小银行聚焦主责主业,增强银行资本实力,共同维护金融市场的稳定发展。有效落实好各类结构性货币政策工具,扎实做好金融“五篇大文章”,加力支持科技创新、提振消费、小微企业、稳定外贸等,做好“两重”“两新”等重点领域的融资支持。

► 保险:8月人身险保费增超47%

国家金融监管总局发布保险业经营情况,数据显示,今年前8月,保险业原保险保费收入4.8万亿元,可比口径下同比增长9.63%。其中,财产险保费收入和人身险保费收入分别为1万亿元、3.8万亿元,分别同比增长3.65%和11.32%。赔付方面,2025年前8月,保险业实现原保险赔付支出1.68万亿元,同比增长8.16%。8月当月,保险业实现原保费收入5914亿元,同比增长35.61%,增速较7月提升15.9个百分点。其中,人身险原保险保费收入4796亿元,同比增长47.25%,环比增速提升21.2个百分点。市场保险需求旺盛,加上9月预定利率下调推动人身险需求提前释放,成为人身险保费快速增长的主要因素。

政策效果不及预期;宏观经济下行风险;资本市场剧烈波动;自然灾害风险。

1.非银金融周观点

1.1.市场及板块行情

非银及子板块的指数表现:本周(2025.9.21-2025.9.27)非银金融申万指数下跌0.09%,跑输沪深300指数1.16个百分点,位列所有一级行业第9名。细分板块来看,证券板块下跌0.18%、保险板块上涨0.46%、多元金融下跌1.51%、互联网金融下跌2.64%、金融科技下跌1.49%。湘财股份(+16.87%)、国盛金控(+8.46%)、四川双马(+5.33%)、*ST仁东(+4.85%)、越秀资本(+4.47%)涨幅靠前;建元信托(-5.59%)、渤海租赁(-5.42%)、天风证券(-4.60%)、太平洋(-4.50%)、中银证券(-4.42%)跌幅靠前。

1.2.券商:央行例会释放信号,维护资本市场稳定

中国人民银行货币政策委员会2025年第三季度(总第110次)例会于9月23日召开。针对资本市场,会议继续要求“维护资本市场稳定”,提出用好证券、基金、保险公司互换便利和股票回购增持再贷款,探索常态化的制度安排。对于债券市场,会议继续建议关注长期收益率的变化,防范资金空转等。对于外汇市场,会议继续强调增强外汇市场韧性,稳定市场预期,防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。针对房地产市场,会议继续指出要“巩固房地产市场稳定态势”,着力推动已出台金融政策措施落地见效,加大存量商品房和存量土地盘活力度。会议还指出,要引导大型银行发挥金融服务实体经济主力军作用,推动中小银行聚焦主责主业,增强银行资本实力,共同维护金融市场的稳定发展。有效落实好各类结构性货币政策工具,扎实做好金融“五篇大文章”,加力支持科技创新、提振消费、小微企业、稳定外贸等,做好“两重”“两新”等重点领域的融资支持。

1.3.保险:8月人身险保费增超47%

国家金融监管总局发布保险业经营情况,数据显示,今年前8月,保险业原保险保费收入4.8万亿元,可比口径下同比增长9.63%。其中,财产险保费收入和人身险保费收入分别为1万亿元、3.8万亿元,分别同比增长3.65%和11.32%。赔付方面,2025年前8月,保险业实现原保险赔付支出1.68万亿元,同比增长8.16%。8月当月,保险业实现原保费收入5914亿元,同比增长35.61%,增速较7月提升15.9个百分点。其中,人身险原保险保费收入4796亿元,同比增长47.25%,环比增速提升21.2个百分点。市场保险需求旺盛,加上9月预定利率下调推动人身险需求提前释放,成为人身险保费快速增长的主要因素。

2.市场指标

A股成交:本周A股日均交易额23,132亿元,环比减少8.1%,同比增加17.5%。2025年第三季度至今日均成交额21,062亿元,较2024年第三季度日均交易额增加212.2%。2025年至今日均成交额16,423亿元,较2024年日均交易额增加89.0%。

投行:本周发行新股2家,募集资金3.7亿元;本周上市新股5家,募集资金75.5亿元。2025年至今,A股IPO上市76家,募集金额749.58亿元。2024年,A股IPO上市100家,募集金额673.5亿元。

两融:截至2025年9月25日,两市两融余额24,443.17亿元,环比增加1.74%,较2024年日均水平增加55.98%。两市融券余额169.47亿元,占两融比例为0.69%。

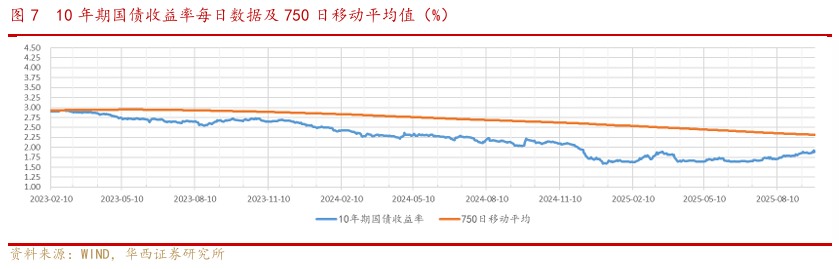

自营业务:本周沪深300指数上涨1.07%,中证全债(净价)指数下跌0.30%。上证指数上涨0.21%、创业板指上涨1.96%、科创50上涨6.47%、万得全A上涨0.25%。

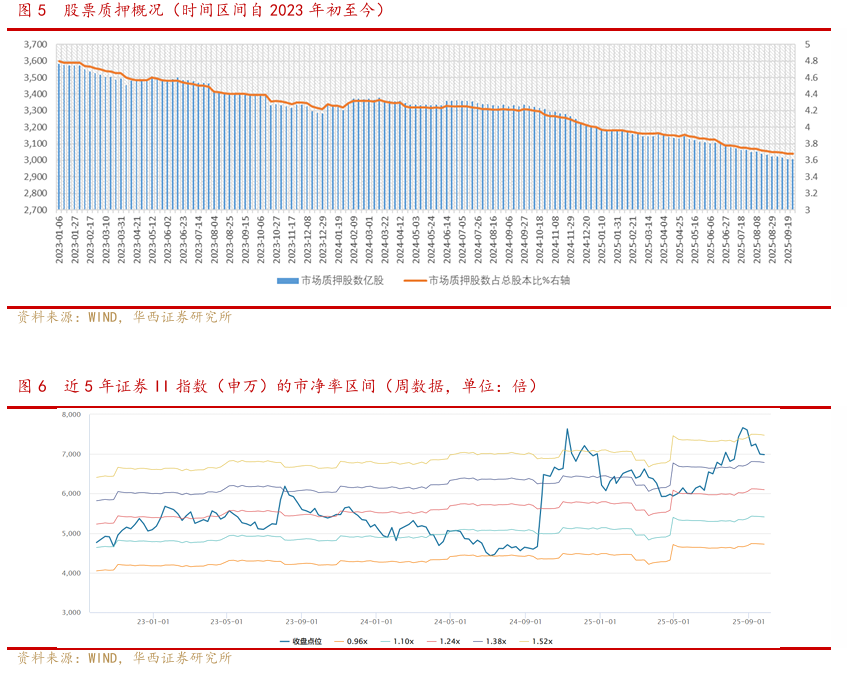

股票质押:截至2025年9月26日,市场质押股数3,007.15亿股,市场质押股数占总股本3.68%,市场质押市值为30,250.46亿元。

3.行业资讯

【工农中建交等国有大行集体宣布:“不再设立监事会”获监管核准】

9月25日晚,工行、农行、建行、中行、交行集体公告,近日获监管核准,自核准日起不再设监事会。新公司法允许有限责任公司设审计委员会代行监事会职权。此前,国家金融监督管理总局已提出相关改革方向。取消监事会有利于降本增效,提升治理灵活性和有效性。(每经网)

【中国证监会与新加坡金管局进一步深化资本市场合作】

中国证监会与新加坡金管局近日召开第九届中新证券期货监管圆桌会。中国证监会副主席李明和新加坡金管局副行长何恒心出席会议并分别致辞,双方同意进一步深化资本市场务实合作,利用圆桌会议等机制加强交流互鉴,助力建设中新全方位高质量的前瞻性伙伴关系。双方回顾了两国领导人关于深化中新多领域创新合作的重要共识,积极评价近年来两国资本市场领域合作取得的成果,包括持续深化ETF互通、加强指数合作、支持对方金融机构在境内投资展业等。双方就各自资本市场改革发展最新举措、投资者保护机制、期货和衍生品监管、非银行金融机构风险监测、上市公司监管等议题进行广泛深入的交流。(证券时报)

【我国境内公募基金总规模首次突破36万亿元】

9月25日晚,中国证券投资基金业协会发布的最新数据显示,截至2025年8月底,我国境内公募基金管理机构共164家,其中基金管理公司149家,取得公募资格的资产管理机构15家。以上机构管理的公募基金资产净值合计36.25万亿元,较7月末的35.08万亿元增加1.17万亿元,增幅为3.34%。这已是自2024年以来,公募基金总规模第11次刷新历史最高纪录,首次突破36万亿元大关。(证券日报)

【港股IPO前三季度募资额或居全球交易所首位】

Wind资讯数据显示,截至9月25日,年内已有65只新股在港上市,首发募资额约1560.32亿港元,同比增长179.86%。在9月30日,还将有三只新股上市,首发募资额约263.65亿港元。此外,新股后备上市队伍持续扩大,有5家企业已通过聆讯,还有242家待处理。据德勤中国预计,从2025年前三季度IPO融资规模来看,港交所或将以1823亿港元融资额居全球交易所首位,且大幅超过第二名纽约证券交易所的1256亿港元。同时,预计2025年全年中国香港将有超80只新股上市,融资规模达到2500亿港元至2800亿港元。“A+H”股、医疗及医药公司、消费及特专科技公司的上市正成为市场亮点。(证券日报)

【9月两个期限LPR报价维持不变】

新一期贷款市场报价利率(LPR)出炉,两个期限LPR连续4个月维持不变。9月22日,中国人民银行授权全国银行间同业拆借中心公布:1年期LPR为3.0%,5年期以上LPR为3.5%。LPR继续“按兵不动”符合市场预期。9月以来,作为政策利率的央行7天期逆回购利率保持稳定,意味着当月LPR报价的定价基础没有发生变化,已在很大程度上预示9月LPR报价会保持不动。LPR是在7天期逆回购利率基础上加点而来。(经济参考报)

4.风险提示

政策效果不及预期;宏观经济下行风险;资本市场剧烈波动调整;自然灾害风险。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:罗惠洲

分析师执业编号:S1120520070004

证券研究报告:《【华西非银周报】央行例会释放信号,维护资本市场稳定》

报告发布日期:2025年9月28日

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

网址:http://www.hx168.com.cn/hxzq/hxindex.html

>>>查看更多:股市要闻