(来源:数据GO)

从2025年10月的全球主要指数表现来看,本月领涨板块与市场 亚太区域表现尤为突出,恒生科技指数以13.95%的月涨幅居首,创业板指(12.04%)、韩国KOSPI综合指数(7.49%)、恒生指数(7.09%)等也实现较大幅度上涨,反映出亚太科技成长板块与部分成熟市场本月景气度较高。此外,美股纳斯达克综合指数(5.61%)、标普500(3.53%)本月也延续向上趋势,助力全球风险偏好提升。

年内涨幅的“强弱分化” 成长属性鲜明的指数年内优势显著:创业板指以51.20%的年内涨幅领跑,恒生科技(44.71%)、韩国KOSPI(42.72%)紧随其后,体现出科技成长赛道全年的高弹性。同时,部分欧洲(如希腊雅典ASE综合指数38.43%)、拉美(墨西哥MX指数26.45%)市场也实现较好的年度收益。

不过,少数市场面临明显调整压力:阿根廷MERV指数年内大跌29.22%(本月再跌19.66%)、丹麦OMX哥本哈根20指数年内跌27.58%,这类市场或受本国通胀、汇率波动、地缘因素等影响,表现疲软。

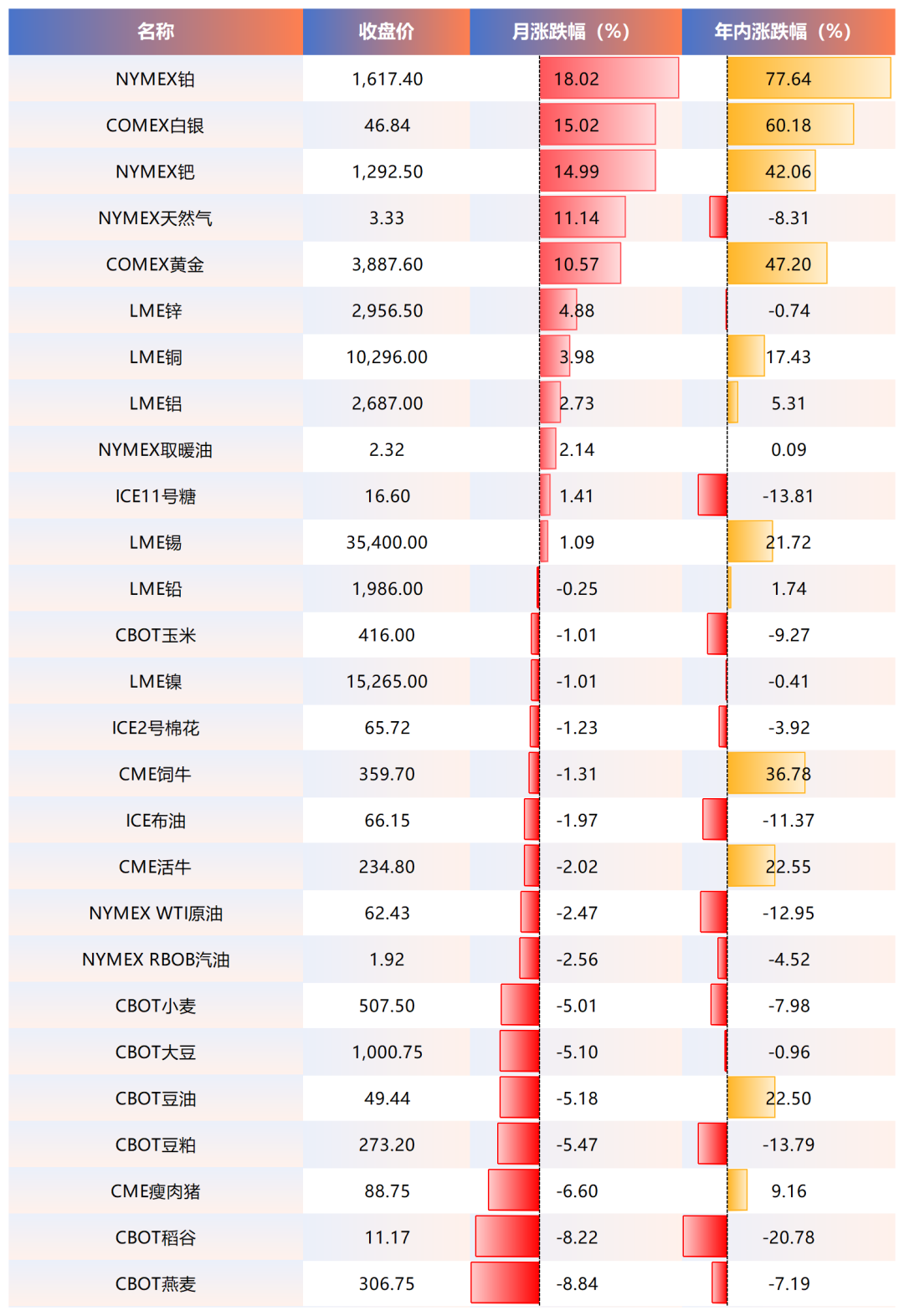

全球商品

从2025年10月大宗商品市场表现来看,板块分化显著,贵金属领涨,农产品与部分能源品承压。

贵金属成“最强主线”, NYMEX铂(月涨18.02%、年内涨77.64%)、COMEX白银(月涨15.02%、年内涨60.18%)、COMEX黄金(月涨10.57%、年内涨47.20%)等品种,本月与年内均实现大幅上涨。贵金属的强势或受全球避险情绪、通胀预期反复,以及部分稀有金属(铂、钯)供需紧平衡等因素驱动。

工业金属与能源品“分化运行” 工业金属中,LME铜(月涨3.98%、年内涨17.43%)、LME锌(月涨4.88%、年内微跌0.74%)表现偏强,反映全球制造业修复对基本金属的需求支撑;能源品则分化明显,NYMEX天然气本月反弹11.14%,但年内仍跌8.31%,而ICE布油、NYMEX WTI原油本月分别下跌1.97%、2.47%,年内也延续跌幅,或与能源供应端的宽松预期、需求复苏节奏放缓有关。

农产品与牲畜类“强弱迥异” 农产品整体疲软,CBOT燕麦(月跌8.84%、年内跌7.19%)、CBOT稻谷(月跌8.22%、年内跌20.78%)等品种领跌,大豆、豆油等油脂油料也普遍下跌,或受全球农产品供应充裕、天气炒作退潮影响;但牲畜类表现亮眼,CME饲牛年内大涨36.78%、活牛涨22.55%,体现牲畜市场的结构性供需紧俏。

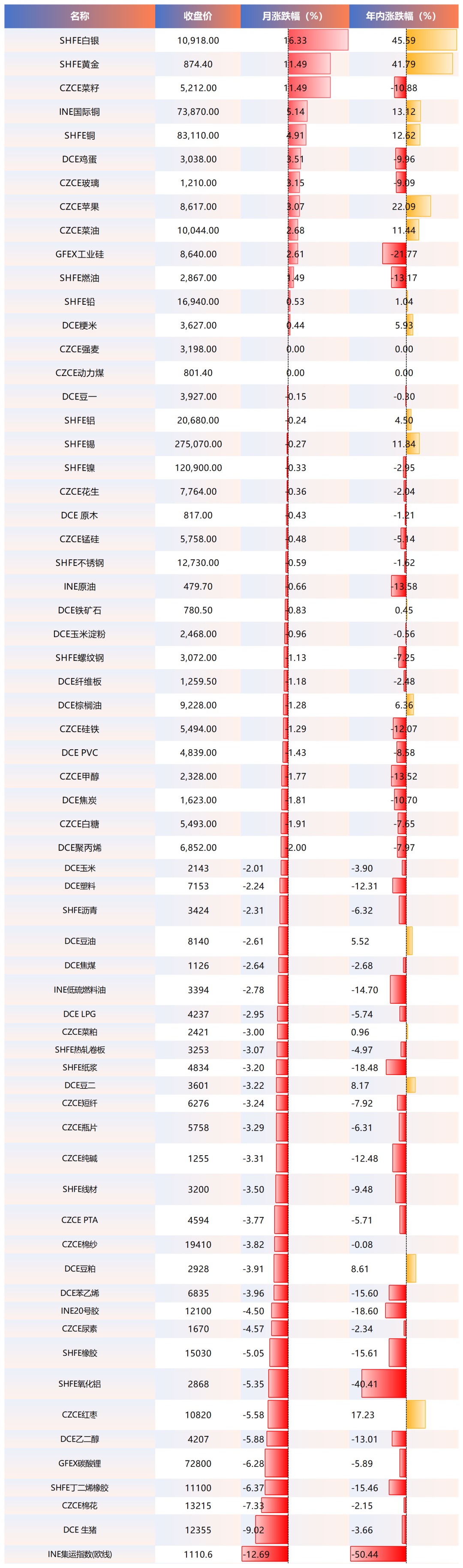

中国商品

从2025年10月国内大宗商品市场表现来看,板块分化极为显著,贵金属领涨,航运、生猪等品种深度调整。

贵金属成“绝对主线” SHFE白银(月涨16.33%、年内涨45.59%)、SHFE黄金(月涨11.49%、年内涨41.79%)本月领涨全场,年内涨幅也位居前列。这一表现与全球贵金属市场逻辑共振——避险情绪升温、通胀预期反复,叠加稀有金属(如白银)的工业需求与金融属性共振,推动国内贵金属同步走强。

部分品种“短期脉冲,长期分化” 农产品与工业金属呈现“短期修复、长期逻辑分化”特征: 农产品中,CZCE菜籽月涨11.49%,但年内仍跌10.88%,反映局部供应扰动带来的短期行情,长期则受全球菜籽供需宽松压制;工业金属里,INE国际铜、SHFE铜月涨超5%,年内分别涨13.32%、12.62%,受益于全球制造业弱修复与铜市场供需紧平衡,但多数工业品种仍陷长期调整。

航运、生猪等“深度承压” 弱势品种集中在航运、畜禽、部分化工品:航运链INE集运指数(欧线)月跌12.69%、年内暴跌50.44%,是全场表现最差品种,反映全球贸易疲软、航运需求持续低迷;畜禽链DCE生猪月跌9.02%,受国内生猪供应过剩、消费复苏缓慢拖累;其他品种CZCE棉花(月跌7.33%)、SHFE橡胶(月跌5.05%、年内跌15.61%)等,也因产业链供需压力或替代竞争陷入调整。

外汇

从2025年10月外汇市场表现及年内趋势来看,非美货币多数阶段性走强,美元全年弱势格局明显。

美元指数走弱,对部分货币阶段性分化。美元指数月跌0.03%、年内大跌9.83%,反映全年美元信用或流动性宽松预期下的走弱趋势。但短期对卢布呈现阶段性强势(美元兑卢布月涨3.75%),不过卢布全年仍大跌26.96%,或与俄罗斯本土汇率政策、能源贸易结算等特殊因素有关。

非美货币欧元、澳元领涨,部分币种“全年强、本月分化” 。欧元全年表现突出,欧元兑美元年内大涨13.34%,欧元兑人民币也涨9.96%,反映欧元区经济修复与美元走弱的双重支撑;澳元“商品货币”属性驱动强势,澳元兑美元年内涨6.87%,澳元兑新西兰元、加元等月涨幅均超2%,受益于大宗商品(尤其是金属、能源)价格反弹对澳元的提振;其他币种新西兰元兑美元年内涨3.69%但本月跌1.73%,呈现“全年强、短期回调”;离岸人民币兑美元年内跌2.84%但月涨0.09%,体现人民币汇率在波动中保持相对韧性。

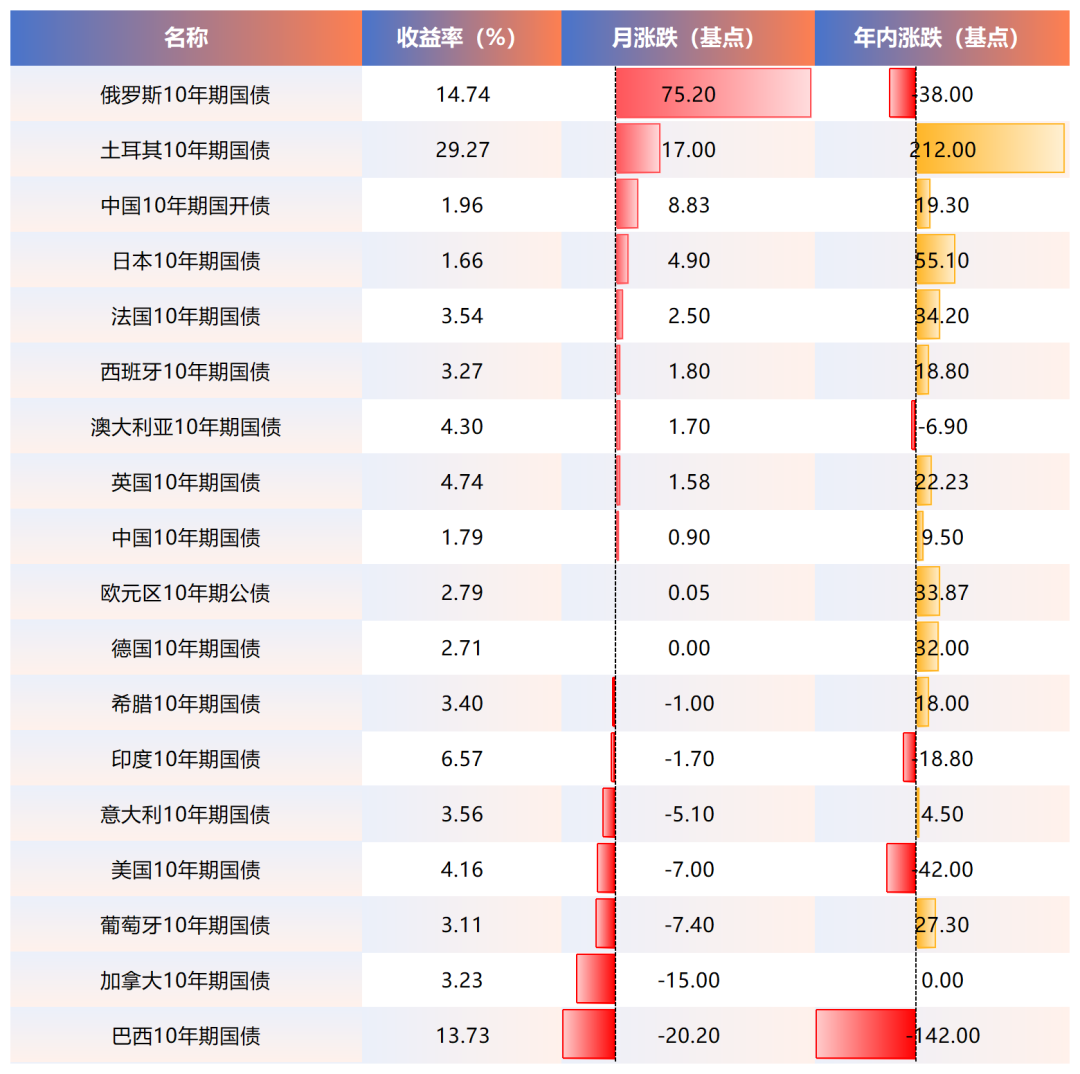

全球国债

从全球主要国家10年期国债表现来看,10月及年内市场分化显著,既反映不同经济体货币政策与通胀格局差异,也体现债券市场对风险偏好、政策预期的定价分化。

新兴市场:收益率波动大,分化加剧。土耳其、俄罗斯国债收益率居高位(土耳其29.27%、俄罗斯14.74%),10月收益率继续上行(月涨17、75.20基点),反映本国通胀压力大、汇率波动或货币政策偏紧,债券价格承压;巴西10年期国债收益率13.73%,但10月收益率大幅下行(月跌20.20基点)、年内跌142基点,债券价格大涨,或受益于本国政策宽松预期、海外资金风险偏好提升。

发达国家美加债收益率下行,欧元区偏上行。美国、加拿大10年期国债收益率分别为4.16%、3.23%,10月收益率均下行(月跌7、15基点),年内美国跌42基点、加拿大持平,体现市场对美联储加息周期接近尾声的预期,叠加避险需求支撑债券价格;欧元区德国、法国10年期国债收益率分别为2.71%、3.54%,年内收益率上行(德涨32基点、法涨34.20基点),反映欧央行抗通胀的加息举措影响;10月德国收益率持平、法国微升,显示政策边际趋稳后波动收敛。

中国债市稳健性突出,波动极小 中国10年期国债(1.79%)、国开债(1.96%)收益率始终处于低位,10月仅微幅波动(国债月涨0.90基点、国开债月涨8.83基点),年内也仅小幅上行(国债涨9.50基点、国开债涨19.30基点)。这体现国内货币政策“以我为主”的稳健性,以及债市流动性与基本面的双重支撑,市场表现更趋平稳。

>>>查看更多:股市要闻