(来源:并购优塾产业链地图)

2025年9月10日,上交所审核通过上市公司爱柯迪发行股份购买资产并募集配套资金的申请。

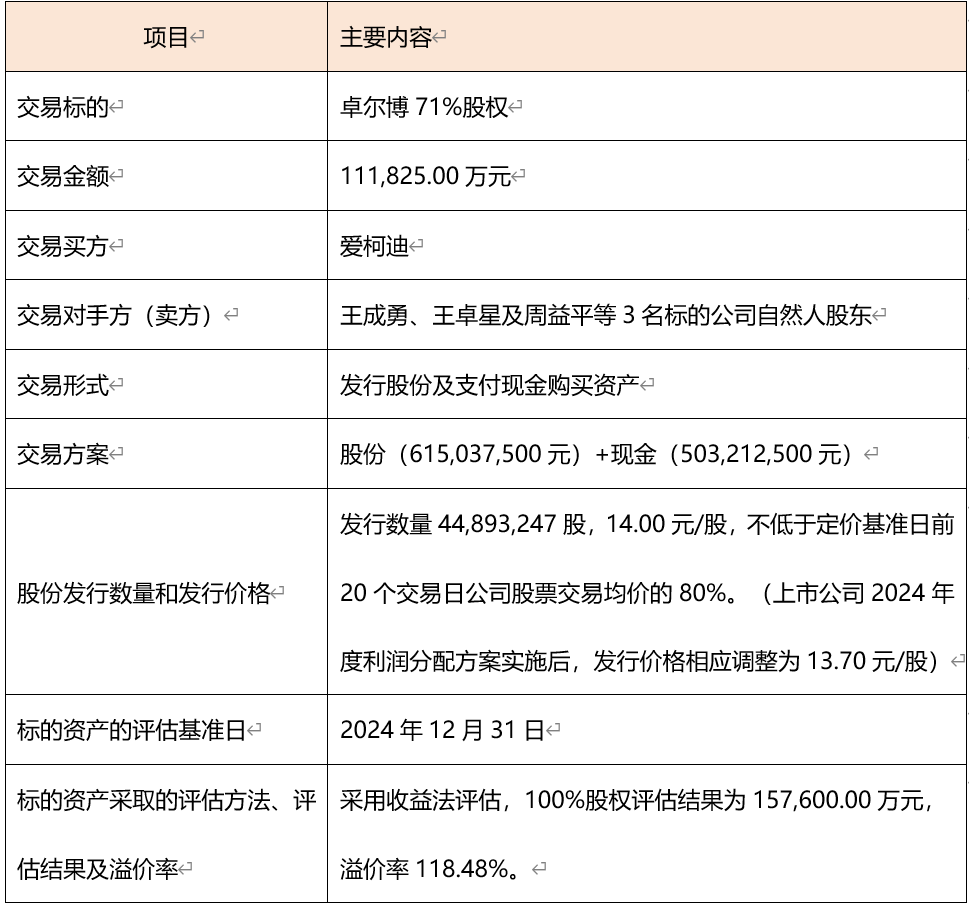

本次交易,爱柯迪拟通过发行股份及支付现金的方式向王成勇、王卓星及周益平等3名交易对方购买其合计持有的卓尔博71%股权,同时拟向不超过35名特定投资者发行股份募集配套资金。交易作价11.18亿元。

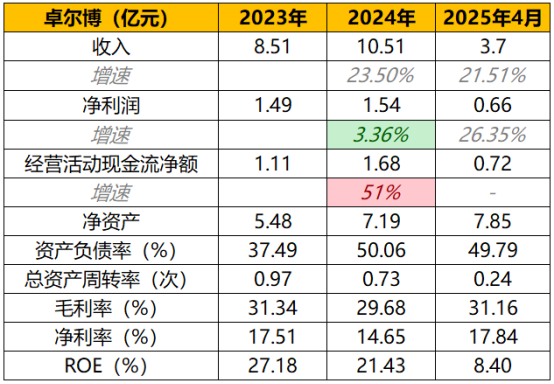

本次标的资产100%股权评估结果为15.76亿元,溢价率118.48%。对应标的资产2024年净利润(2024年实现收入10.51亿元,净利润1.54亿元)的PE为10.23倍。

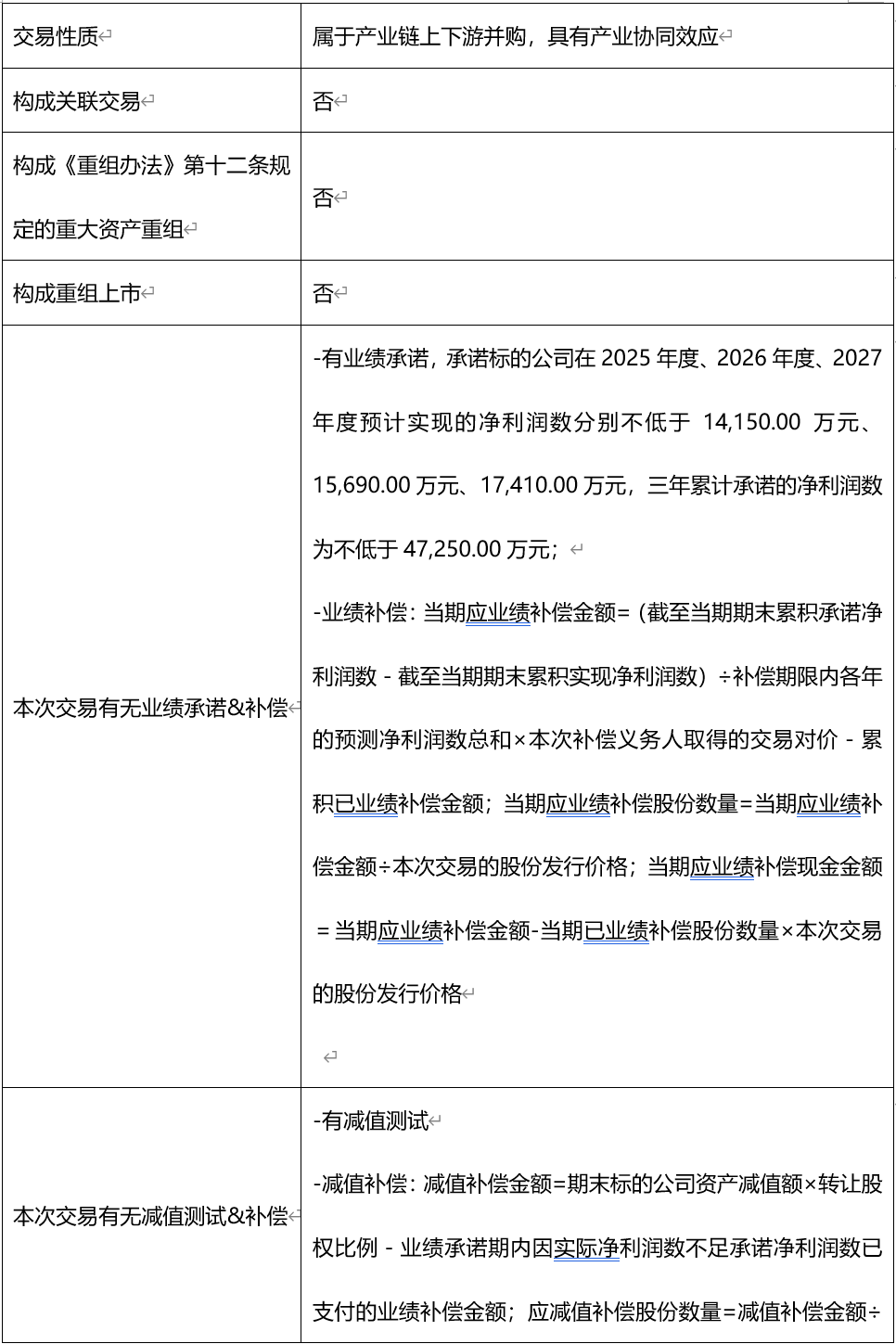

本次交易系汽车零部件行业内的产业并购。通过本次交易,上市公司可以持续丰富汽车零部件领域的产品矩阵,整合汽车零部件供应链企业相关资源。

此外,基于对微特电机工程工艺技术的理解和多年深厚的技术积累,标的公司延伸拓展了无人机、机器人等新兴领域业务。

【亮点1:】标的资产溢价率118.48%

根据重组书显示,卓尔博100%股权采用收益法估值为15.76亿元,增值率高达118.48%;而采用资产基础法估值仅为9.11亿元,增值率26.23%。收益法较资产基础法估值高出73%,爱柯迪解释,其差额主要源于并购后的“协同效应”及卓尔博的“未来增长潜力”等无形价值。

此外,回溯历史估值可见,卓尔博曾于2023年8月推进上市备案,后因市场原因在2024年11月撤销备案。在此期间,其估值水平持续攀升:2022年5月采用收益法估值为7.38亿元,2023年底升至12.80亿元,而本次15.76亿元的估值较2022年5月已上涨超113%。

【亮点2:】标的公司撤IPO转而寻求并购

标的公司曾于2023年8月向中国证券监督管理委员会宁波监管局提交上市辅导备案,但由于市场因素、IPO原募投项目基本建成及融资需求变化等因素影响,于2024年11月撤回辅导备案。

在原IPO计划暂停后,标的公司需更高效的融资渠道支持,于是寻求并购路径。

关于爱柯迪的此次并购,证监会并购重组委提出了几个值得关注的问题有:

1)标的公司主要产品单位成本变动的具体原因,是否符合行业变动趋势;

2)标的公司毛利率大幅高于可比公司平均水平的原因及合理性;

3)资产基础法和收益法下评估值差异较大的原因。

—— 研讨会 ——

2025年10月24-26日,在上海,邀请在并购领域从业经验丰富的4位重磅专家,举办为期3天干货《并购全流程实战、交易架构搭建、资本交易税收处理、上市公司并购落地、产业基金并购 》主题研讨会。

2025年11月22日-23日,在上海,我们将举办《估值建模实战提高班》线下精品研讨会,纯正的估值建模实战干货,全流程快速上手实操,希望能帮大家少走弯路。

注:报名咨询,添加客服:bgys2015

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

本次并购交易,是由上市公司爱柯迪拟通过发行股份及支付现金的方式向王成勇、王卓星及周益平等3名交易对方购买其合计持有的卓尔博71%股权,同时拟向不超过35名特定投资者发行股份募集配套资金。交易作价11.18亿元。

本次交易属性是产业链上下游并购,符合“并购六条”支持并购的方向。

(二)

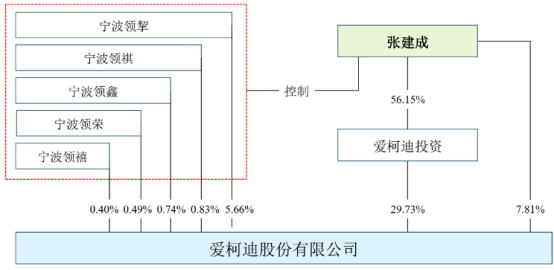

本次交易买方为上市公司爱柯迪,控股股东为爱柯迪投资,直接持股比例为29.73%;

张建成个人直接持有上市公司7.81%的股份,其通过爱柯迪投资间接控制上市公司29.73%的股份,通过宁波领挈间接控制上市公司5.66%的股份,通过宁波领祺间接控制上市公司0.83%的股份,通过宁波领鑫间接控制上市公司0.74%的股份,通过宁波领荣间接控制上市公司0.49%的股份,通过宁波领禧间接控制上市公司0.40%的股份,直接及间接合计控制上市公司45.66%的股份,为上市公司的实控人。

爱柯迪的股权结构如下:

来源:重组书

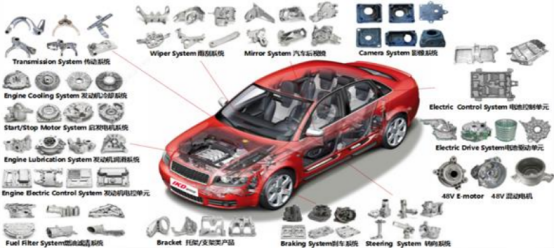

上市公司专注于为客户提供汽车轻量化解决方案,主要从事汽车用铝合金、锌合金精密压铸件的研发、生产及销售,主要产品包括新能源汽车的车身结构件、电驱动系统、电控系统、电池包系统、汽车智能驾驶系统的铝合金零件,汽车用的汽车座椅系统,汽车雨刮系统、汽车动力系统、汽车底盘系统、汽车热管理系统、汽车转向系统、汽车制动系统及其他系统、汽车用各类大小电机等适应汽车轻量化、电动化、智能化需求的从小件(小到3g)到大件(30kg)全系列的铝合金精密压铸件和锌合金精密压铸件。

来源:公司公告

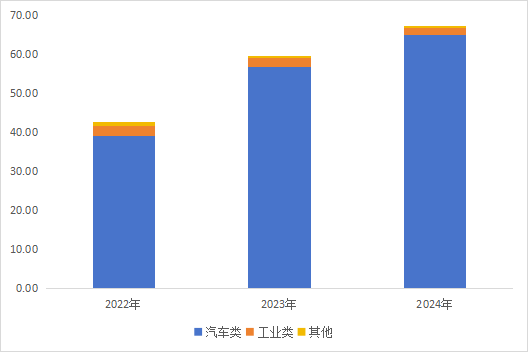

收入以汽车类产品为主,2024年汽车类产品实现收入65.08亿元,占比96.48%。

来源:并购优塾

近期主要财务状况如下:

来源:并购优塾

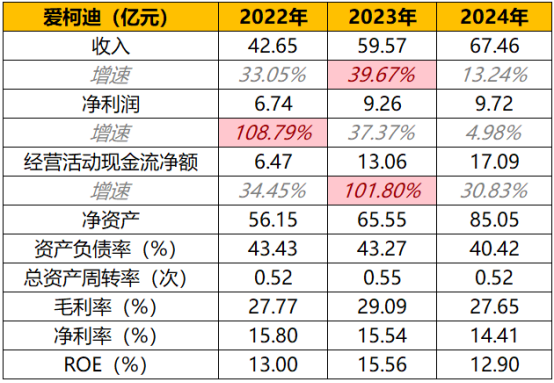

从财务数据看,爱柯迪业绩规模呈增长趋势,主要系公司持续加快在新能源汽车和智能汽车领域的市场布局,汽车用铝合金、锌合金精密压铸件等产品销售保持增长。

其中,2022年净利润增速较高一方面是收入增长,另一方面是管理费用降低、其他收益增加所致。2023年,经营活动现金流增速较高是因为长期待摊费用摊销、经营应付项目增加所致。

(三)

本次交易卖方为王成勇、王卓星及周益平等3名标的公司自然人股东。本次交易的交易对方之间,王成勇及周益平为夫妻关系,王卓星为王成勇及周益平之子。王卓星、王成勇除标的公司及其子公司外,不存在控制其他企业的情况,周益平除了标的公司及其子公司外,持有富森电器75%的股权。

本次交易的交易对方与上市公司及其控股股东、实际控制人无关联关系。

(四)

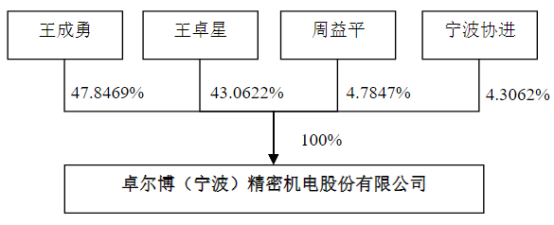

本次交易标的为卓尔博(宁波)精密机电股份有限公司71%的股权,王成勇、王卓兴及周益平三人合计持有标的公司95.6938%的股份,为标的公司控股股东和实控人,股权结构如下:

来源:重组书

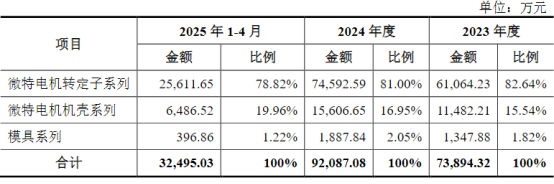

标的公司主要从事微特电机精密零部件的研发、生产与销售。经过多年的发展,标的公司已经形成了多种品类、多种规格的微特电机精密零部件产品,其微特电机精密零部件产品以汽车微特电机领域的应用为主。标的公司拥有丰富的产品系列,主要产品可分为转定子系列、机壳系列及模具系列,是集研发、生产、销售和服务于一体的专业化微特电机精密零部件生产服务商。

卓尔博主营业务收入主要为微特电机转定子、微特电机机壳及模具等。报告期内,微特电机转定子、微特电机机壳的销售收入占主营业务收入的比例均大于97%,占比较高,是主营业务收入的主要来源。

来源:重组报告书

其近期财务状况如下:

来源:并购优塾

2024年净利润增幅小于收入增幅主要系股权激励计划取消作加速行权处理导致管理费用有所增加,以及业务量增加,职工薪酬、业务招待费等相应增加所致。

报告期内,标的公司经营活动产生的现金流量净额分别为11,108.00万元、16,849.47万元、7,232.37万元,随着公司业务规模增长而增加,经营活动产生的现金流量净额逐年提升,经营情况良好。

(五)

本次上市公司与并购标的具有产业协同效应,且符合政策支持方向。

上市公司爱柯迪——主要从事汽车用铝合金、锌合金精密压铸件的研发、生产及销售。

标的公司卓尔博——主要从事微特电机精密零部件产品的研发、生产与销售。经过多年的发展,标的公司已经形成了多品类、多规格的微特电机精密零部件产品,主要产品可分为微特电机转定子系列、微特电机机壳系列及模具系列。其微特电机精密零部件产品以汽车微特电机领域的应用为主。

汽车微特电机属于汽车末端执行器,随着汽车电动化和智能化的发展,汽车舒适性、安全性和便捷性将进一步提升,微特电机在汽车上的应用场景将越来越多,微特电机在现代电动汽车、智能汽车方面的需求日益增长。

(六)

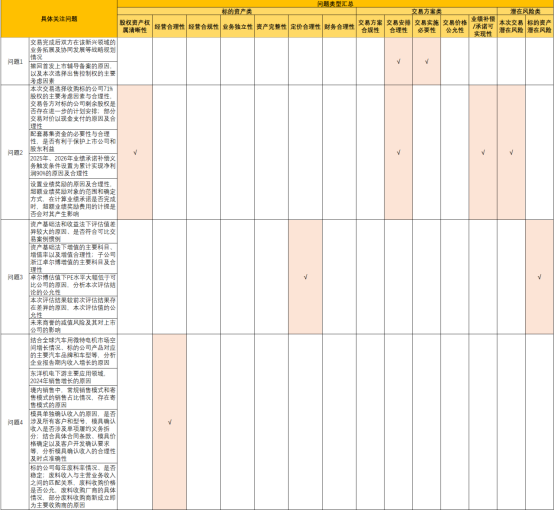

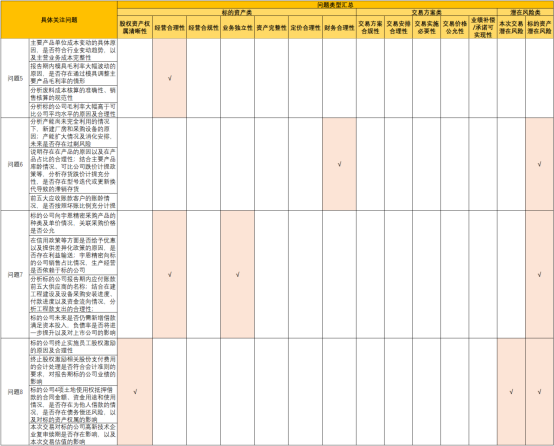

一般来说,并购重组委问询的问题主要可以分为三大类:交易类、标的资产类及潜在风险类。

交易类——如:交易实施的必要性、交易方案的合规性、交易安排的合理性、交易价格的公允性、业绩承诺和补偿的可实现性、交易后的资产整合等。

标的资产类——如:标的资产股权及权属的清晰性、标的资产经营合理性、标的资产经营合规性、标的资产业务独立性、标的资产的资产完整性、标的资产定价合理性、标的资产的财务合理性等。

潜在风险类——如:本次交易的潜在风险(财务状况、现金流影响等)、标的资产的潜在风险(同业竞争、关联交易等)。

我们整理了监管层对本案问询中的主要大类问题,汇总如下表所示。

(本报告全文详见https://mvzxk.xetsl.com/s/2iNIZ6,加微bgys2015获取全文阅读权限)

来源:并购优塾

整体来看,监管关注的问题权重集中在:

1)标的资产的经营合理性(问题4、5、7)

2)标的资产的定价合理性(问题3)

针对上述问询重点,我们展开来拆解一下并购重组委的问询,以及爱柯迪如何将问题逐一化解。

(七)

【问题1】标的公司主要产品为微特电机转定子、微特电机机壳及模具等,主营业务收入占比均超86%,报告期内,标的公司主营业务收入分别为73,894.32 万元、92,087.08 万元,呈持续增长态势;标的公司主要产品内销存在常规销售模式和寄售模式;除主要产品外,发行人还存在废料销售和模具销售业务,其中报告期废料销售业务收入为11,198.07万元和13,043.11万元;标的公司的主要客户包括了业内知名的汽车零部件供应商及电机厂商,标的公司陆续成为新客户的定点供应商并获得多个量产订单项目,2024年东洋机电成为公司前五大客户;报告期内境外销售收入占比分别为10.27%和14.65%。

请解释:(1)结合全球汽车用微特电机市场空间增长情况、标的公司产品对应的主要汽车品牌和车型等,分析企业报告期内收入增长的原因;(2)东洋机电下游主要应用领域,2024年销售增长的原因;(3)标的公司每年废料率情况、是否稳定;(4)废料收入与主营业务收入之间的匹配关系,废料收购价格是否公允;部分废料收购商新成立即为主要收购商的原因。

【回答1-1】结合全球汽车用微特电机市场空间增长情况、标的公司产品对应的主要汽车品牌和车型等,分析企业报告期内收入增长的原因

标的公司主要从事微特电机精密零部件的研发、生产及销售,产品主要应用于汽车微特电机领域,其业务增长受行业政策、汽车行业及汽车微电机行业发展情况影响。目前,微特电机及其零部件行业属于国家鼓励发展的行业,受到国家产业政策的大力支持。

从汽车行业整体来看,全球与中国汽车市场整体处于稳步发展趋势,其中全球与中国新能源汽车市场整体处于高速发展趋势。随着科技平权的提出和电动车时代配置下放,车均微特电机使用数量持续提升。

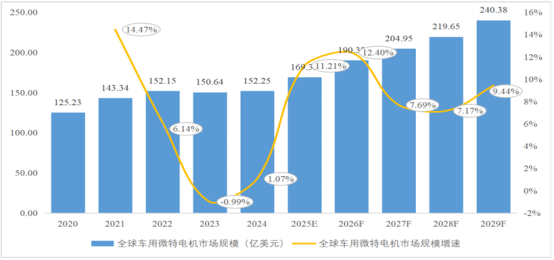

QYResearch的调查显示,全球2024年车均微特电机为41.8台,预计到2029年提升至53.1台,而渗透比例较高的中国则2024年车均微特电机为49.4台,预计到2029年提升至64台。

因此随着汽车工业的不断发展和汽车智能化程度不断推进,微特电机在整车中扮演着越来越重要的角色,汽车尤其是新能源汽车的稳定发展将为微特电机行业带来新的重要增长点。

根据QYResearch发布的相关数据,2024年全球汽车用微特电机市场销售额达到了152.25亿美元,预计2029年将达到240.38亿美元,年复合增长率(CAGR)为9.16%(2025-2029)。地区层面来看,中国市场2024年市场规模为57.30亿美元,预计2029年将达到90.48亿美元。

来源:问询函

标的公司产品基本覆盖了整车各个部位对微特电机精密零部件的多样化需求,不同品类、不同规格的转定子、机壳等汽车微特电机精密零部件产品构成了丰富的产品矩阵。

来源:问询函

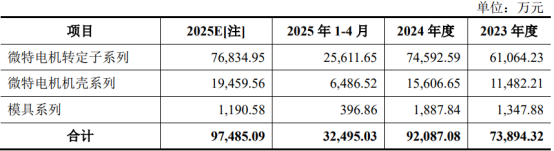

从收入结构来看,标的公司主营业务收入增长主要来源于微特电机转定子系列和微特电机机壳系列。

微特电机转定子系列和微特电机机壳系列2024年收入较2023年分别增加13,528.36万元、4,124.44万元,增长率分别为22.15%、35.92%, 2025年预计收入较2024年分别增加 2,242.36万元、3,852.91万元,增长率分别为3.01%、24.69%,主要系汽车领域收入增长导致。

标的公司汽车微特电机领域的微特电机精密零部件产品,适用于新能源汽车和传统燃油汽车,基本覆盖了整车各个部位对微特电机精密零部件的多样化需求,产品广泛应用于摇窗电机、天窗电机、尾门电机、清洗电机、座椅电机、雨刮电机、电子水泵(EWP)电机、冷凝风扇电机、空调鼓风电机、电子助力转向系统 (EPS)电机、电子驻车系统(EPB)电机、防抱死制动系统(ABS)电机、换挡电机、电子节气门(ETC)电机、门锁电机、隐形门把手电机等汽车多个微特电机零部件部位。

通过与国内外众多知名的电机厂商或汽车零部件供应商建立了长期、稳定的合作关系,经公开信息搜索,相关客户下游覆盖了丰田、本田等日系车型,大众、宝马等德系车型,通用、福特等美系车型,以及特斯拉、比亚迪等国内外知名新能源汽车品牌。

综上,报告期内,标的公司专注于微特电机精密零部件的研发,生产与销售,重点布局汽车领域,拥有较强的单辆汽车微特电机精密零部件产品的综合配置能力。随着在汽车电动化、智能化发展趋势下,标的公司收入持续保持稳定增长。

【回答1-2】东洋机电下游主要应用领域,2024年销售增长的原因

东洋机电总部位于韩国,属于DY Corporation集团,集团拥有汽车零部件、液压设备和工业机械等三大业务板块,系全球知名的汽车零部件供应商、机电产品制造商。

标的公司服务的东洋机电旗下关联企业包括东洋机电(中国)有限公司、DY AUTO Mexico、DY AUTO Corporation 及 SEIL ELECTRIC DRIVES CORPORATION。东洋机电采购标的公司的产品均用于汽车领域,包括摇窗电机、风扇电机、雨刮电机转子铁芯及配套的机壳产品,应用于汽车摇窗电机系统、风扇电机系统及雨刮电机系统。

报告期内,标的公司来自东洋机电的营业收入分别为1,046.11万元、3,735.32 万元及1,690.25 万元,增长较快。增长原因主要为:

1)东洋机电自身业务发展快速、业绩增长较快,根据其公开披露的财报数据,2023财年收入为3,744亿韩元,2024财年收入为4,598亿韩元,营业收入增长率达22.80%,客户自身的业绩增长产生更多的采购需求;

2)标的公司依托其在先进模具自主设计与制造能力、客户同步开发能力、工艺制造及生产能力、优质客户服务能力、卓越的生产管理能力等方面的竞争优势,持续获得客户的高度信赖与认可,双方形成了长期稳定的良好合作关系。

基于此,该客户对标的公司的采购规模呈现“由点及面”的增长态势,即包括原有合作工厂(如墨西哥工厂DY AUTO Mexico)加大了对标的公司的采购量,又因东洋机电集团内部采购资源联动效应显著,其集团体系内新增其他工厂(如韩国工厂 DY AUTO Corporation及SEIL ELECTRIC DRIVES CORPORATION)对标的公司的采购,东洋机电集团客户与标的公司的合作呈现从单一据点向多区域覆盖延伸的局面。

【回答1-3】标的公司每年废料率情况、是否稳定

报告期内,标的公司废料率分别为53.16%、53.71%和54.50%,整体保持稳定。

来源:问询函

【回答1-4】废料收入与主营业务收入之间的匹配关系,废料收购价格是否公允;部分废料收购商新成立即为主要收购商的原因

报告期内,标的公司废料销售收入分别为10,800.78万元、12,372.31万元 和4,240.38万元,占当期主营业务收入的比例分别为14.62%、13.44%和13.05%, 2024 年和2025年1-4月废料收入占比在总体保持稳定基础上略有下降,主要系2024 年和2025 年1-4月废料销售价格总体有所下降所致;报告期各期,标的公司废料销售平均单位分别为2,768.56元/吨、2,450.05元/吨和2,180.40/吨。

来源:问询函

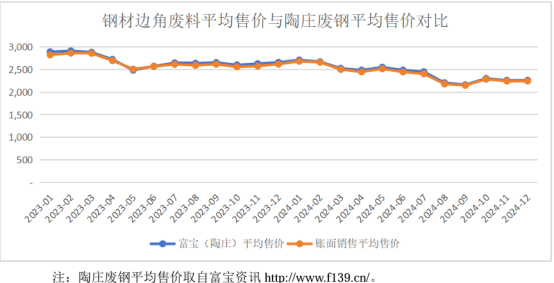

公允性方面,报告期内,废料收购厂商的选择方式主要遵循“价格优先、长期稳定合作、与多方交易”的原则。标的公司销售钢材边角废料时提前一天根据陶庄废钢价格为基础报给合作废钢收购厂商,在价格优先的前提下,综合考虑废料收购厂商资金、场地等资源、和多方合作、分化风险的原则确定废料收购厂商。

报告期内,标的公司废料按月销售均价与陶庄按月均价进行对比分析:报告期内,标的公司钢材边角废料平均售价与陶庄废钢平均售价及趋势基本一致,废料售价价格公允。

来源:问询函

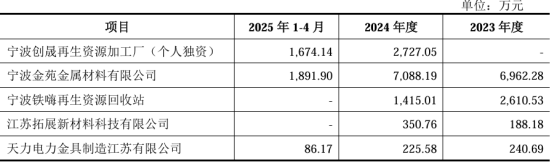

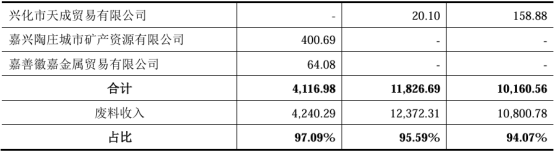

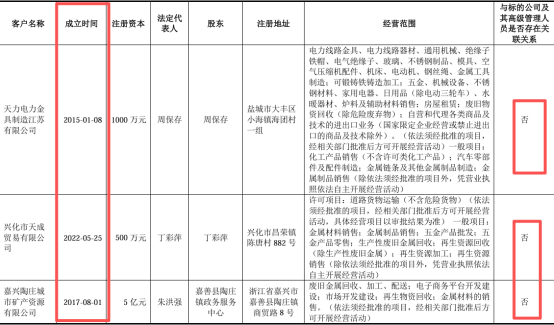

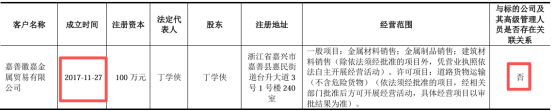

此外,报告期内,标的公司废料销售主要为生产过程中产生钢材废(边角)料销售,该部分销售各期前五大客户并集废料收入占当期废料收入的比例分别为94.07%、95.59%和 97.09%,废料销售集中度较高,主要废料客户具体情况如下:

图:前五大客户销售占比

图:前五大客户销售占比来源:问询函

图:前五大客户具体情况

图:前五大客户具体情况来源:问询函

>>>查看更多:股市要闻