(来源:国金证券研究所)

作者:李阳、赵铭

摘要

珠光颜料行业:化妆品+汽车等新消费市场前景可观

根据公司公告,我们测算珠光颜料双龙头(环球+坤彩)国内市占率合计超30%,高端消费级化妆品+汽车领域(均为新消费,彩妆+汽车行业均为双位数增速)将成为未来行业增长的主要动能,同时叠加国产替代趋势,国产化妆品/汽车厂商更有动力优先采购国内供应链。

出海并购正当时,培育全球珠光颜料龙头

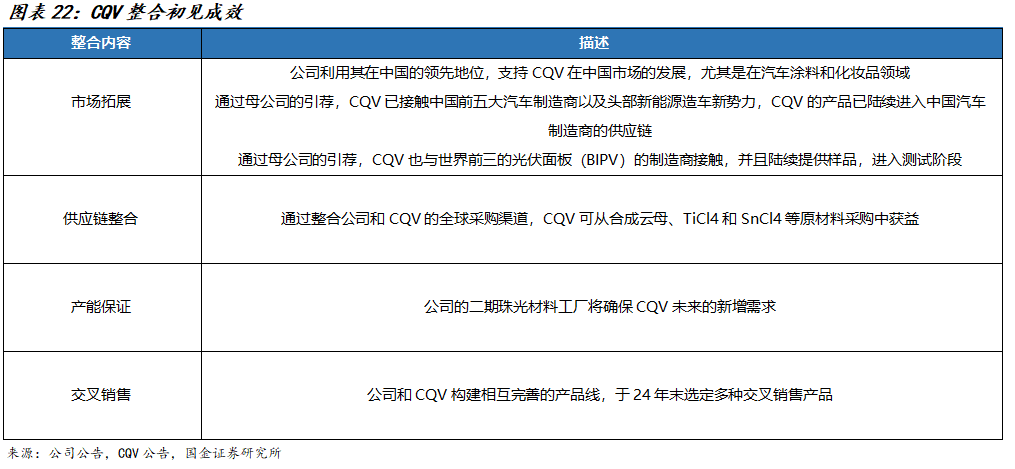

①2023年1月,公司以5亿元价格收购韩国最大珠光颜料制造商CQV 42.45%的股份,2024年CQV营收2.97亿元、同比+18%,净利润0.46亿元、同比+170%。②2025年7月,公司完成收购默克全球表面解决方案业务,天然云母采购是困扰默克表面解决方案业务最核心的问题,公司有望在供应链为默克赋能。

产能投放+产品结构优化,量价齐升可期

公司国内经营主体七色产能规划,目前珠光颜料产能3.3万吨,远期规划为珠光颜料产能4.8万吨,CQV韩国基地合计产能0.26万吨。产能投放支撑销量增长。桐庐工厂合成云母产能10万吨计划于25H2竣工投产,期待广西二期扩产+收购CQV/默克为合成云母提供产能消化渠道,以及当前国内合成云母基成本仍高于天然云母基,期待扩产降本后、带来成本的奇点时刻。

风险提示

跨国收购风险;跨国业务协同不及预期;产品结构升级不及预期;宏观经济波动。

+

目录

1 公司概况:为世界创造珠光新色彩

1.1 公司发展历程

1.2 公司股权结构

1.3 财务数据

2 珠光颜料行业:化妆品+汽车,新消费前景可观

2.1 市场空间:预估全球235亿元,国内双龙头为环球+坤彩

2.2 下游应用:新消费化妆品+汽车领域占比合计达23%

2.3 彩妆+汽车均为新消费高景气赛道,叠加国产替代趋势

2.4潜在下游应用:新能源电池+BIPV

2.5合成云母替代天然云母是明确趋势

3 出海并购正当时,培育全球珠光颜料龙头

3.1 收购CQV:2024年CQV财务数据表现靓丽

3.2 收购默克表面解决方案业务

4 产能投放+产品结构优化,量价齐升进行时

4.1 珠光颜料业务

4.2 合成云母业务

风险提示

正文

1 公司概况:为世界创造珠光新色彩

1.1 公司发展历程

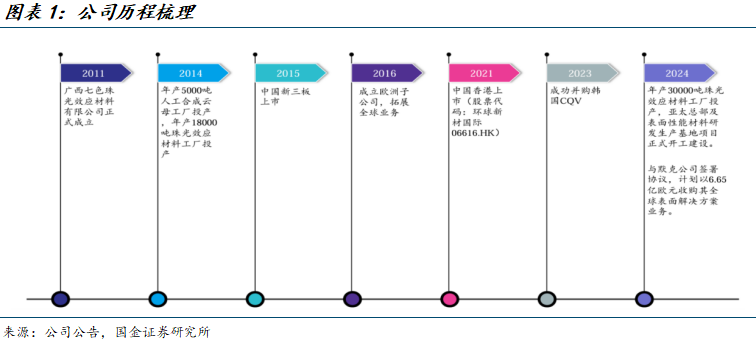

公司是中国最大的珠光颜料生产商,成立于2011年,2021年赴香港上市。截至2024年底,公司生产销售1179种珠光颜料产品,主要包括合成云母基产品、天然云母基产品、玻璃片基产品和氧化硅基产品。

出海并购扩大规模:公司近年来落地两笔并购,在行业内具有较大影响力。①2023年公司以4.66亿元的价格,收购韩国最大珠光颜料制造商CQV 42.45%的股份。2025年,公司进一步增持CQV股份至45.11%;②2024年7月,公司与德国默克集团签署交易协议,将以6.65亿欧收购默克全球表面解决方案业务,2025年7月已正式完成收购德国默克全球表面解决方案业务。

1.2 公司股权结构

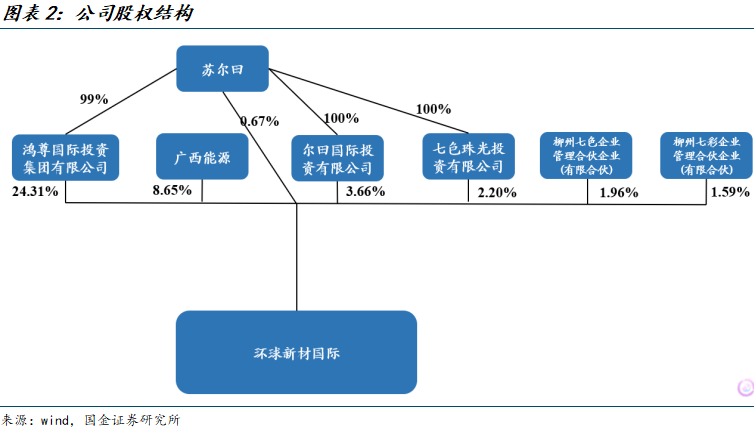

截至2024年末:公司主席、行政总裁苏尔田直接+间接持股公司34.47%股份(不考虑后续可转债摊薄)。

第二大股东广西能源(A股上市公司)持股公司8.65%股份,2024年8月公告拟择机出售持有的全部公司股票,出售将通过大宗交易/二级市场竞价交易等方式进行,目前暂未就出售公司股权发布后续进展公告。

1.3 财务数据

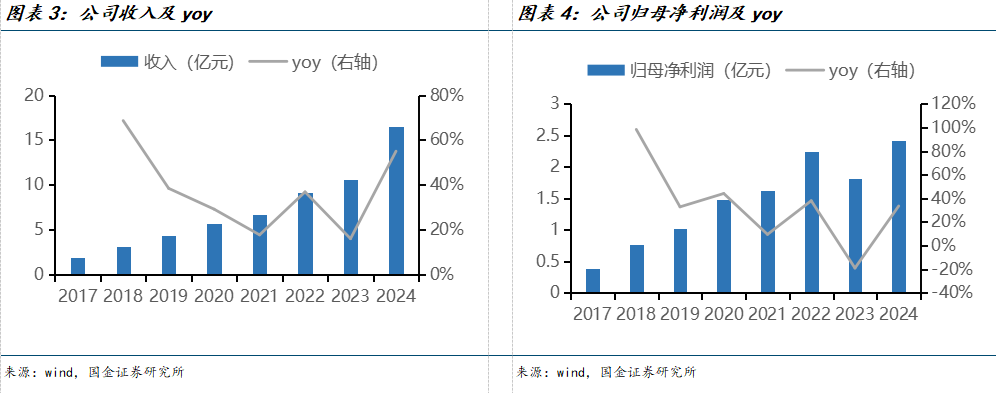

经营表现:2017-2024年公司营收、归母净利CAGR分别为36.2%、29.8%。

营收角度,2024年公司实现营收16.49亿元、同比+55.0%,同比高增主因系CQV已于2023年8月正式并表,2024年CQV营收达601亿韩元(对应2.97亿元)。2017-2023年公司营业收入持续增长,珠光颜料业务呈现“量价齐升”趋势,销量伴随广西一期+二期工厂产能释放而增长,销售均价上移、主因系产品结构优化。

归母净利角度,2024年公司实现归母净利2.42亿元、同比+33.5% ,业绩增速低于收入增速,判断主因系CQV净利润仅并表42.45%、其余体现为少数股东损益,2024年CQV净利润93亿韩元(对应0.46亿元),同比+170%。2017-2022年公司业绩与收入基本呈现同比例波动趋势,2023年公司归母净利1.82亿元、同比-19.0%,主因系行政及其他经营开支(CQV并购费用等干扰)由2022年的1.28亿元增加至2023年的1.89亿元。

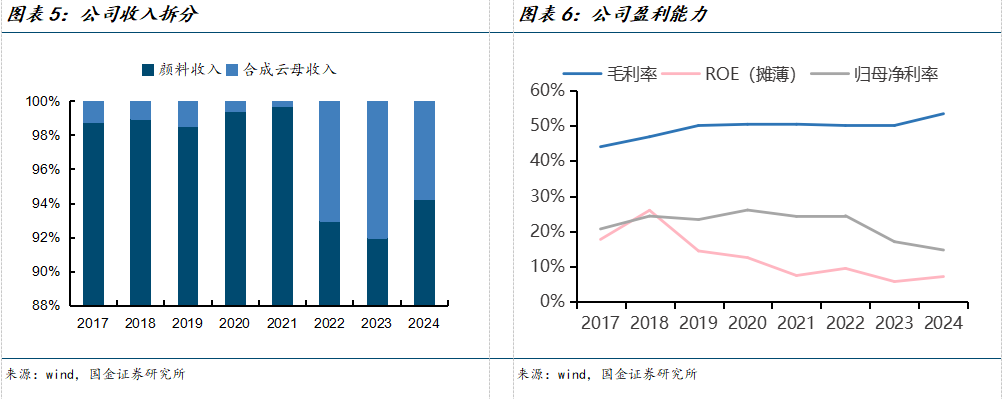

收入拆分:公司主要业务包括颜料+合成云母,其中2024年颜料业务收入15.28亿元,收入占比达93%,合成云母是珠光颜料上游,2024年合成云母收入0.93亿元,占比达6%。

盈利能力:2017-2024年公司毛利率呈现稳步上升趋势,我们预计主因①产品结构优化,高毛利的消费级(汽车/化妆品)珠光颜料业务占比提升,体现为2021-2024年销售单价逐年上移,②珠光颜料销量伴随广西一期+二期工厂产能释放而增长,单位成本因规模效应或有所摊薄,③2024年收购韩国CQV并表,CQV产品结构/价格带优于公司广西本部。

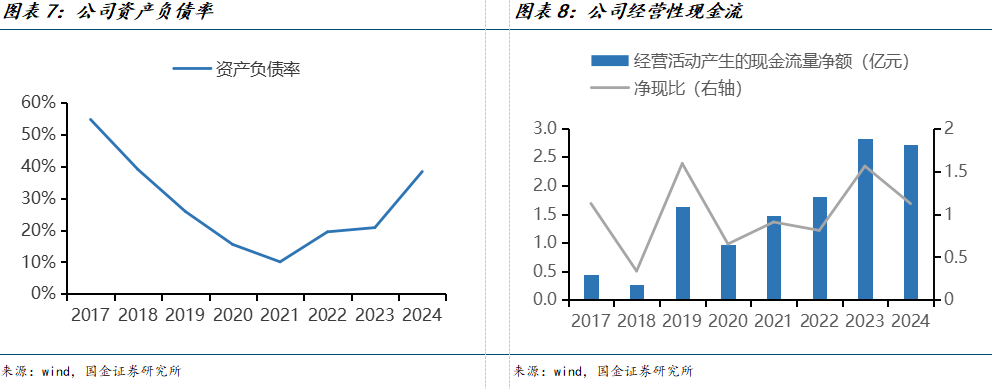

资产负债率:公司资产负债率从2023年的20.76%提升至2024年的38.79%,主因系银行贷款及其他借款增加(收购CQV),考虑到收购默克后续落地,我们预计公司整体资产负债率或仍呈现上升趋势。

经营性现金流:2024年公司经营活动产生的现金流量净额达2.72亿元,净现比为1.12。

2 珠光颜料行业:化妆品+汽车,新消费前景可观

2.1 市场空间:预估全球235亿元,国内双龙头为环球+坤彩

珠光颜料是由云母等基材包覆一层氧化物膜(涂覆层)形成的高档颜料,因采用光的干涉成色而颠覆传统颜料:云母基珠光材料由透明云母薄片表面连续包覆一层或交替包覆多层透明、折射率比基材云母高得多的金属氧化物(TiO2、Fe2O3)所构成。当光线在折射率不同的透明层界面发生多次光的折射、反射及部分吸收、穿透作用时,各种反射光之间将发生光的干涉现象,因而产生珍珠般的光泽和色彩。

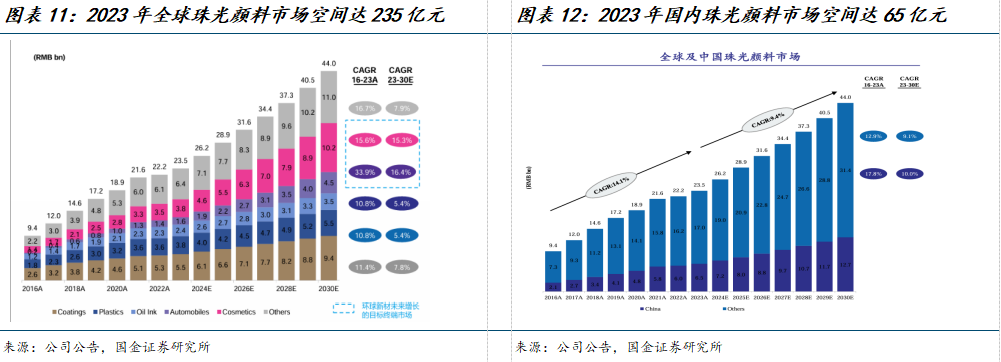

根据公司公告,全球珠光颜料市场空间从2016年的94亿元增长至2023年的235亿元、CAGR达14.0%,预计2030年达到440亿元,2023-2030年行业空间CAGR达9.4%。国内2023年市场空间65亿元、2024年预计达72亿元,公司2024年国内收入13.32亿元、市占率为18.5%,坤彩科技珠光颜料收入8.78亿元、市占率12.2%,双龙头国内市占率合计超30%。珠光颜料行业具备跨行业渗透、穿越经济周期的增长能力,高端消费级化妆品+汽车领域将成为未来行业增长的主要动能,全球化妆品珠光颜料市场有望从2023年的38亿元增长至2030年的102亿元,汽车珠光颜料市场有望从2023年的16亿元增长至2030年的45亿元。

2.2 下游应用:新消费化妆品+汽车领域占比合计达23%

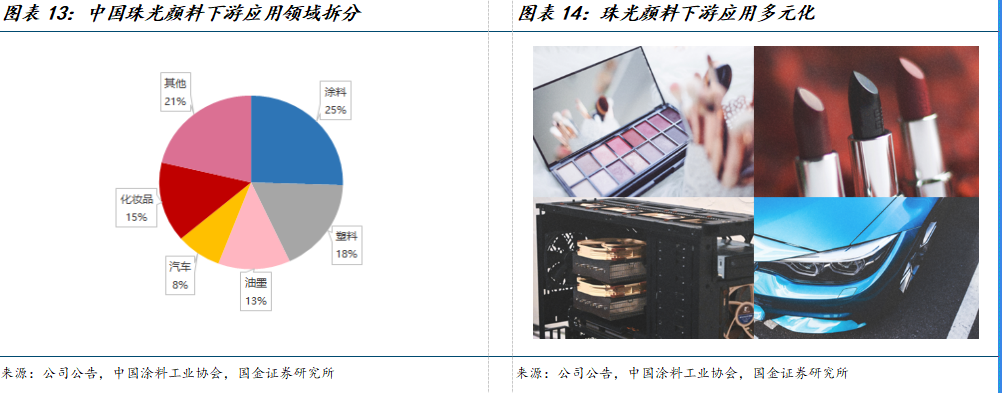

下游应用领域拆分:①全球:根据公司公告,2023年涂料市场空间55亿元、占比23%,塑料38亿元、占比16%,油墨24亿元、占比10%,化妆品38亿元、占比16%,汽车16亿元、占比7%,化妆品+汽车等高端消费品领域占比合计达23%。②国内:根据中国涂料工业协会官网数据,涂料占比25.5%、塑料17.6%、油墨12.7%、汽车8%、化妆品14.9%。

工业级珠光材料,具备出色的耐光性、耐候性、耐热性以及良好的化学稳定性,能够承受工业生产过程中的极端条件,持久的珠光效果保证在长时间日晒、高温等严苛环境条件下仍不失去光泽,应用领域包括涂料、塑料、油墨、皮革、印刷等,覆盖多种工业产品以及建材原材料;

汽车级珠光材料:相较工业级、对规格和产品质量有更高的品控追求,需满足汽车涂料对耐刮擦、耐冲击和高透明度的额外要求,为汽车提供独特的色彩变化与漆面质感,增强附加值及品牌识别度,应用领域主要为汽车涂料、面漆领域;

化妆品级珠光材料:由于化妆品直接作用于人体,化妆品级需具备极高的安全性以及皮肤亲和力,对纯度要求高,应用于口红、眼影、粉底、眼线液、眉笔、指甲油、发乳、润肤膏、喷发剂等。

2.3 彩妆+汽车均为新消费高景气赛道,叠加国产替代趋势

彩妆+汽车均为新消费领域高景气赛道(彩妆+汽车行业均为双位数增速),同时叠加国产替代趋势,国产化妆品/汽车厂商更有动力优先采购国内供应链。

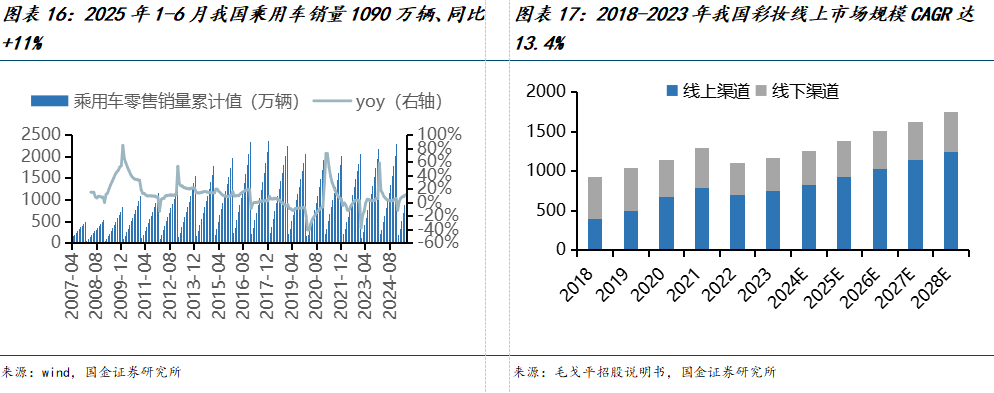

汽车方面,受新能源汽车拉动,2021年以来我国乘用车零售销量呈现逐年增长趋势,例如2024年我国乘用车销量2289万辆、同比+5%,2025年1-6月销量1090万辆、同比+11%。

彩妆方面,根据毛戈平招股说明书,2019年及以前线下仍为我国彩妆行业主要渠道,近年来在天猫等电商平台以及抖音/小红书等新兴网络平台带动下,彩妆市场逐渐由线上渠道主导。按零售额计算,彩妆线上市场规模由2018年的400亿元增长至2023年的750亿元,CAGR达13.4%,2023年线上渠道占彩妆市场总额比例已达64.2%。中国彩妆行业市场空间有望从2023年的1168亿元增长至2028年的1752亿元,CAGR达8.4%。彩妆是目前化妆品领域的高景气赛道,例如毛戈平2024年彩妆业务收入达23.04亿元、同比+42%,且呈现量价齐升的特点,贝泰妮2024年彩妆业务收入达5.51亿元、同比+226%。

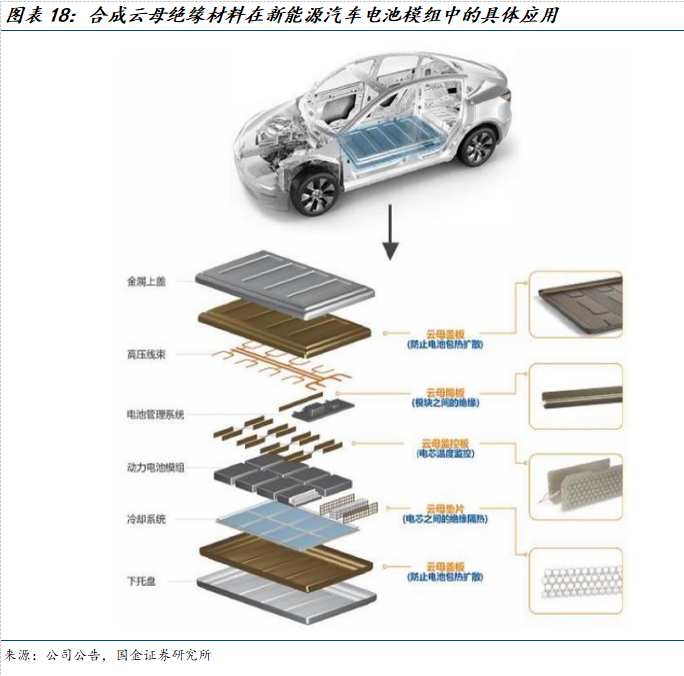

2.4潜在下游应用:新能源电池+BIPV

合成云母基珠光颜料可应用于新能源汽车电池高温防护+低温防护+全包围包装:①高温防护,当电池热量堆积超过绝缘材料的临界温度值时、容易导致热失控,导致起火爆炸等安全事故,合成云母阻燃防护板可有效防止热量传递蔓延。 ②低温防护,低温环境中锂电子活性降低、出现失电情况,导致动力电池功率、容量降低,影响续航能力,合成云母绝缘阻燃件导热系数低,隔热保温性能极佳,可在电池低温时发挥保温作用。③合成云母制品可应用于云母电池盖板、云母电池监控板、云母电池组隔板、云母电池单体隔板等动力电池组组覆盖面,起到防止电池包热扩散、电芯温度监控报警、电池组绝缘隔热等作用。

此外还包括BIPV,根据森特股份市场部微信公众号,2025年6月环球珠光国际旗下子公司七色珠光与隆基、森特共建5.9MW分布式光伏电站。

2.5合成云母替代天然云母是明确趋势

合成云母替代天然云母是明确趋势。珠光颜料是一种模仿珍珠形成原理而发明出来的复合新材料,内核是微米级的云母薄片等基材,表层包覆多层纳米级的金属氧化膜(涂覆层)。珠光颜料基材多样,包括天然云母、合成云母、氧化铝、氧化硅和玻璃等,不同基材赋予珠光材料独特属性。按产品类别分,云母可以分为天然云母与合成云母(根据其原材料)。

天然云母从自然界中开采而来,具有自然形成的纹理和色泽,通常用于装饰性材料或作为某些工业产品的原料;

合成云母模拟天然云母的成分及结构,并在受控环境下通过合成各种矿物而制成,生产合成云母主要使用5种原材料,分别为二氧化硅、电熔镁砂、氧化铝、氟硅酸钾及碳酸钾。相较于天然云母,合成云母受自然资源条件限制较少,其结构与天然云母相似,纯度/透明性/绝缘性/耐高温能力均优于天然云母。

合成云母主要优势体现在:

供应稳定,生产对环境破坏较小,供应不受地理和政治因素的影响。同时随着矿产资源逐步枯竭,后续天然云母开采成本或逐年走高;

可精确定制成分,一致性更好,性能更稳定,因此应用领域更为广阔,包括高性能绝缘材料、航空航天、电子和特殊涂层、药品和牙科产品等行业;

纯度高,透明度更高,金属光泽强烈,色泽纯正,亮度极佳,光泽柔和,装饰效果佳。

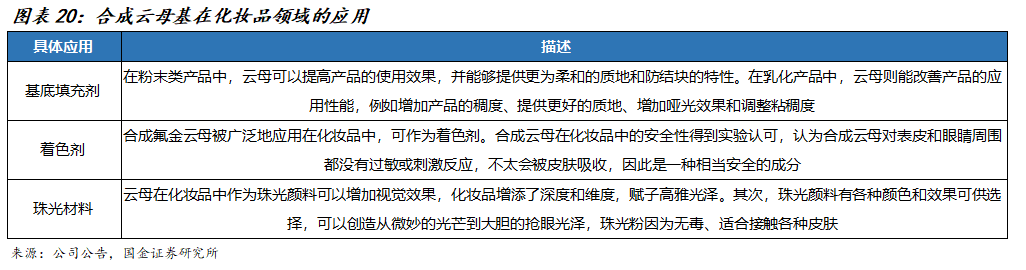

以化妆品行业为例,云母在化妆品领域应用范围广泛,可作为基底填充剂、着色剂、珠光粉等使用。此外,客户对化妆品的安全性要求逐渐提高。合成云母因其成分纯净杂质少、透明性好,各性能均优于天然云母,目前逐渐取代天然云母、成为未来化妆品行业中的主流趋势。

3 出海并购正当时,培育全球珠光颜料龙头

珠光颜料行业供给端加速集中,大型跨国收购梳理:

2023年公司以4.66亿元的价格,收购韩国最大珠光颜料制造商CQV 42.45%的股份。2024年CQV营收达到601亿韩元(对应2.97亿元),同比+18%(其中销量增长6%、价格增加12%),净利润93亿韩元(对应0.46亿元),同比+170%,以2024年净利润测算、对应收购PE约23.9X。

2024年7月,公司与德国默克集团签署交易协议,将收购默克全球表面解决方案业务。根据公司微信公众号,交易预计将于2025年完成交割。默克表面解决方案在高品质市场占据重要地位,其在全球汽车和化妆品市场的影响力显著。

2019年8月,德国巴斯夫与日本DIC就收购巴斯夫全球颜料业务达成协议,该项交易所涉及现金和无债务的购买价格为11.5亿欧元,2021年6月巴斯夫完成剥离。出售时巴斯夫颜料业务在全球拥有2600名员工,2018年销售额为10亿欧元。

2024年10月,印度苏打山化学工业与德国辉柏赫集团达成最终协议,以资产和股份交易相结合的方式收购该集团。辉柏赫是全球领先的有机、无机和防锈颜料及颜料制备物生产商,在德国、美国、印度等全球多地拥有17个生产基地,2022财年销售收入超10亿欧元。

3.1 收购CQV:2024年CQV财务数据表现靓丽

2023年1月,公司以4.66亿元收购韩国最大珠光颜料制造商CQV 42.45%的股份,CQV在韩国拥有3家生产工厂,珠光材料年产能2627吨。2024年CQV营收达到601亿韩元(对应2.97亿RMB),同比+18%,净利润93亿韩元(对应0.46亿RMB),同比+170%。考虑到2023年CQV受总部费用等因素影响、净利润偏低,以2024年净利润测算、对应收购PE约23.9X。

收购CQV,与公司国内经营主体协同效应体现在:

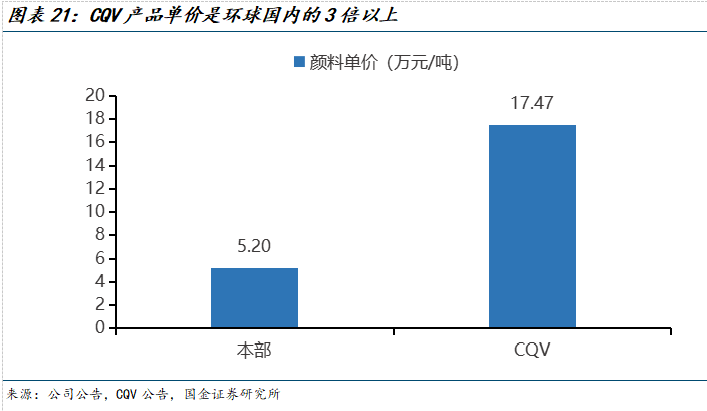

相较七色,CQV产品结构更高端、单价更高,CQV珠光材料主要面向汽车级和化妆品级,而广西七色产品结构仍以工业级为主,例如我们测算24年环球国内本部销售单价约5.2万元/吨,而CQV销售单价约17.5万元/吨。收购CQV后,环球国内本部七色产品结构有望升级(原先汽车/化妆品级产品占比低于海外巨头),单价/盈利能力有望逐步上行;

为海外公司供应链赋能,CQV有部分珠光颜料产品是合成云母基,未来切换成采购公司的合成云母(需要认证时间,但切换确定性高),海外公司存在较大的成本下行空间,例如体现为2024年CQV净利润93亿韩元(对应0.46E RMB),同比+170%;

市场端赋能,通过公司引荐,CQV已接触中国前五大汽车制造商以及头部新能源造车新势力,产品陆续进入中国汽车供应链,此外开发BIPV等新应用领域。

3.2 收购默克表面解决方案业务

收购默克进展更新:

2024年7月,公司与德国默克签署交易协议,拟以现金收购默克全球表面解决方案业务(全球第一大珠光颜料企业)100%股权;

2025年6月24日晚,收购默克发布通函,以23年默克经调整EBIT的6000万欧为基数,全资收购对价6.65亿欧,对应收购EBIT对价为11.08X;

2025年7月30日,公司公告,完成收购德国默克全球表面解决方案业务。

通函披露的财务数据:

2022-2024年默克表面解决方案业务收入分别为4.33、4.05、4.02亿欧(按照当前汇率,分别对应36.24、33.90、33.65亿元),是公司现有业务收入(含CQV)的2倍。①2023年默克表面解决方案业务收入同比-6.5%,原因包括亚太地区汇兑因素+主要工业部门的销量减少,但化妆品业务改善。②2024年收入同比基本持平,涂料部门销售额因中国区域回升而增加、但大部分增幅被汇兑影响所抵销。珠光颜料(主要在亚洲)销售增长,工业产品销售额增加,化妆品销售额下降;

2022-2024年毛利率分别为42.7%、39.0%、32.6%,经调整EBIT分别为8100、6000、3600万欧(分别对应6.78、5.02、3.01亿元)。2023-2024年默克毛利率/经调整EBIT均有明显下降,尤其是2024年,2024年默克销售成本增加较为明显,主因系①通胀压力导致劳工、材料及能源成本增加,②为优化存货水平、进行存货销售,导致产能利用率下降,产量随之减少;

2022-2024年税后利润分别为2800w、1800w、-100万欧(分别对应2.34、1.51、-0.08亿元),税后利润与经调整EBIT的差额较大,主因系前期默克表面解决方案承担部分集团费用、体现在成本分配科目(收购标的2022-2024年公司成本分配费用分别为4800、4000、3700万欧)。

默克是全球珠光颜料龙头,公司有望复刻收购CQV后带来的协同效应:

商业模式角度,天然云母采购是困扰默克表面解决方案业务最核心的问题:制作颜料所用的核心原材料之一天然云母高度依赖印度原材料供应,而天然云母矿资源同样面临逐步枯竭的问题,这也是默克毛利率低于公司的核心原因。①公司拥有合成云母的技术及人工合成云母工厂,以高质量的人工合成云母对天然云母进行替代。②相较西方国家,中国珠光颜料生产企业在土地/基础设施/公用工程和能源/劳动力等方面从资源易得性和价格上来看都具有相对优势,可为默克强化供应链、降低生产成本;

参考并购CQV,默克珠光颜料主要面向汽车级和化妆品级,收购默克后、本部七色产品结构有望升级,单价/盈利能力有望逐步上行。

4 产能投放+产品结构优化,量价齐升进行时

4.1 珠光颜料业务

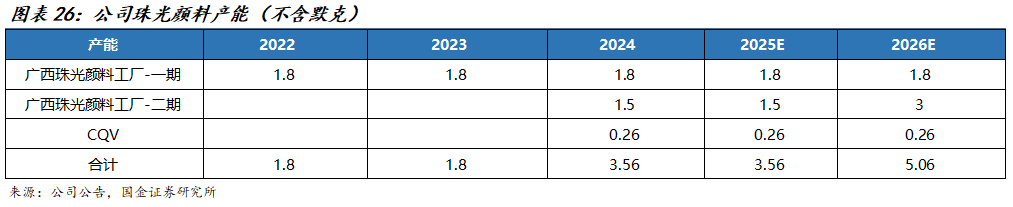

广西二期产能投放支撑销量增长,公司国内经营主体七色产能规划,目前珠光颜料产能3.3万吨,远期规划为珠光颜料产能4.8万吨,CQV韩国基地合计产能0.26万吨。产能投放支撑销量增长:

广西珠光颜料工厂一期(老基地),珠光颜料产能1.8万吨,产能利用率持续维持在高位;

广西珠光颜料工厂二期,珠光颜料产能3万吨,截止2024年底投产1.5万吨产能、其中实际贡献产量约6000吨,2025年估计产量可以发挥至接近1.2万吨,后续产能扩至3万吨;

CQV珠光颜料产能2627吨,2024年产量1698吨,产能利用率65%。

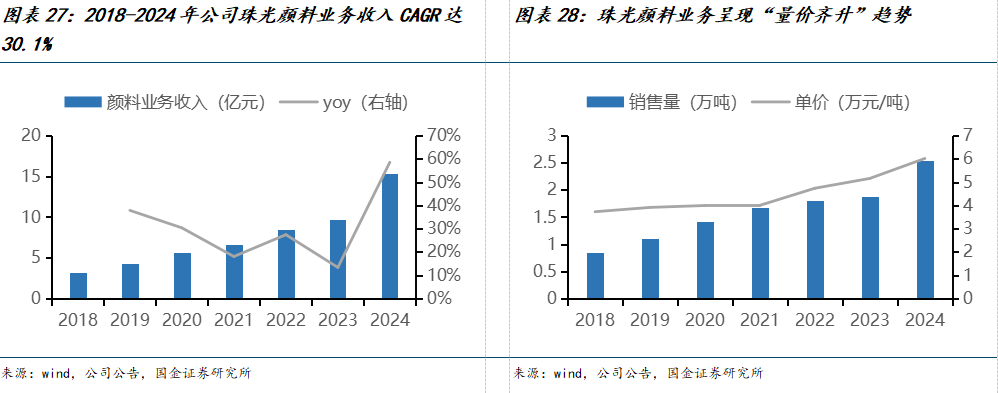

产能投放+产品结构优化,推动量价齐升。公司颜料业务收入从2018年的3.15亿元增长至2024年的15.28亿元,CAGR达30.1%,剔除CQV收购,2024年广西七色本部颜料业务收入达12.32亿元,CAGR同样高达25.5%。国内头部玩家享受红利,珠光颜料业务呈现“量价齐升”趋势:

销量方面,公司珠光颜料销量从2018年的0.85万吨增长至2024年的2.54万吨(含CQV),CAGR达20.1%,2021-2023年受制于广西一期产能利用率打满、销量增速整体放缓,随着二期1.5万吨于2024年投产,2024年公司销量达2.54万吨、同比+36%,其中CQV贡献0.17万吨,其余增量主要由二期投产产能贡献。

单价方面,公司珠光颜料单价从2018年的3.73万元/吨增长至2024年的6.02万元/吨(含CQV),且每年均呈现稳步上升趋势。价格带逐步上移,①既有收购的因素,例如前文已述,24年环球国内本部销售单价约5.2万元/吨,而CQV销售单价约17.5万元/吨,②同样有本部产品结构持续迭代的逻辑,协同效应显现+国产替代,消费级化妆品、汽车领域占比提升。

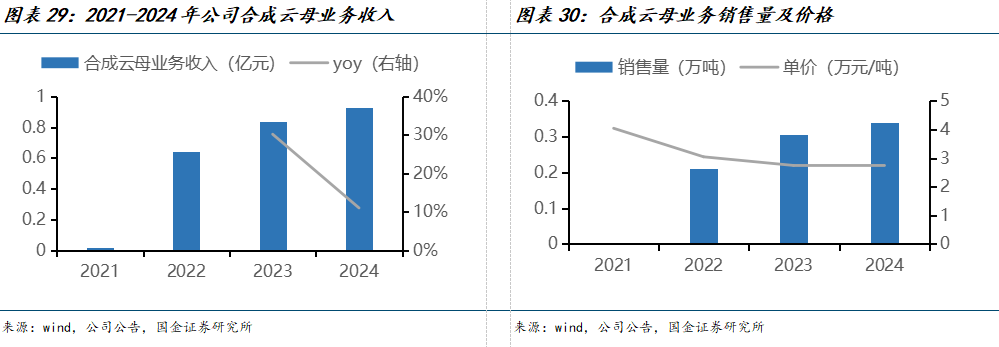

4.2 合成云母业务

产能扩张为桐庐基地提供消化渠道,期待扩产后成本的奇点时刻。公司目前合成云母产能1.2万吨,远期规划为产能11.2万吨:

广西珠光颜料工厂一期(老基地),合成云母产能1.2万吨,2024年公司对外销量0.34万吨(部分产能自用);

桐庐工厂合成云母产能10万吨,计划于25H2竣工投产。2个看点,①广西二期扩产+收购CQV/默克为合成云母提供产能消化渠道,②当前国内合成云母基成本仍高于天然云母基,期待扩产降本后、带来成本的奇点时刻。

公司合成云母业务收入在2020年及以前不到千万元级别,2022年起逐步放量,2022-2024年合成云母收入分别为0.64、0.84、0.93亿元,销量分别为0.21、0.31、0.34万吨,2023-2024年单价稳定在2.7-2.8万元/吨。

云母是珠光材料的主要载体,具有高绝缘性、耐高温、耐酸碱、耐腐蚀、附着力强和亮色等性能,广泛用于导弹、火箭、雷达、人造卫星、航空、航天、电器、机械、化工、电机、珠光效应材料和无线电等现代工业,以及国防军工、原子能等高科技领域:

我国天然云母主要分布在内蒙古土贵乌拉、四川丹巴、新疆阿勒泰和河北灵寿一带,但云母资源并不丰富,①天然云母资源已基本枯竭,大部分依赖印度进口,原材料供应不稳定,价格逐年上涨;②由于重金属含量、纯度、耐温、电阻率等性能指标上无法达到要求,仅应用于建筑材料、填料等性能要求不高的中低档行业。

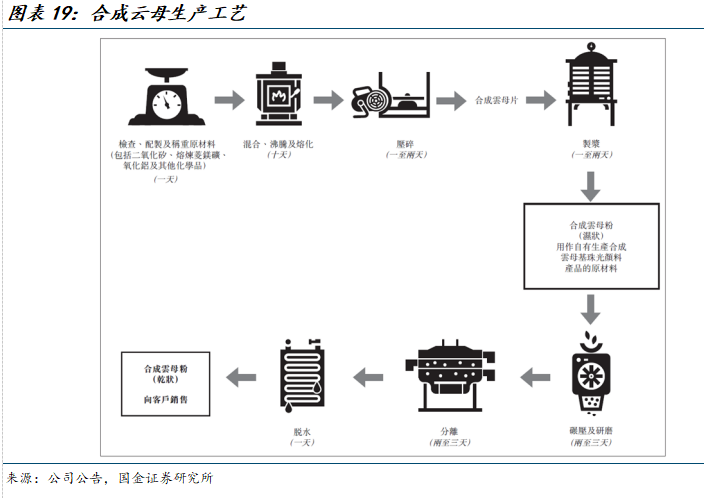

人工合成云母工艺流程包括称料、混匀、装炉、电熔、冷却、开砣、破碎分剥等核心工序,主要原理是在一定条件下,采用化工原料经高温、熔融、冷却和结晶而成的单斜晶层状硅酸盐,其化学分子式为KMg3(AlSi3O10)F2。与天然云母相比,人工合成云母具有更耐高温(高达 1200 ℃ 以上)、更高电阻率(高 1000 倍)、更耐酸碱、透明、可分剥和富有弹性等优点。

云母的合成工艺主要可分为坩埚下降晶种法和内热法:

坩埚下降晶种法,能够制备书板状大型晶体,但由于其耗能高、周期长并且需要使用昂贵的铂坩埚,导致生产成本较高,因此在大规模工业生产中应用较少;

内热法,将合成云母所需原料(主要有电熔镁砂、石英粉、氟硅酸钾、氧化铝粉和碳酸钾等)按照一定配比混合后加入耐火砖砌成的高温炉中,利用加热电极将部分生料熔融,熔融后的熔体能够导电,从而将原料全部熔化,最后冷却析出晶体从而得到云母产品。内热法具有耗能少、收率高、氟化物挥发小的优点,且不需要坩埚,因此作为目前大规模生产合成云母的主要方法。

风险提示

跨国收购风险:公司进行大额跨国收购,如拟收购默克表面解决方案业务,以及前期收购韩国CQV,默克表面解决方案业务工厂包括德国、美国、日本等地,审批流程较为复杂,同时收购可能存在部分不可抗力,如果收购计划进展不及预期,则本文相关测算可能偏乐观;

跨国业务协同不及预期:公司收购韩国CQV以及默克表面解决方案业务(均已完成),可从供应链/销售渠道等多维度进行协同。但跨国整合存在较多难以预测的风险,如果供应链/销售渠道整合不及预期,可能导致CQV/默克表面解决方案业务利润释放不及预期,甚至产生商誉减值风险,拖累公司整体盈利;

产品结构升级不及预期:公司珠光颜料单价从2018年的3.73万元/吨增长至2024年的6.02万元/吨(含CQV),价格带逐步上移,除收购因素外,主因系协同效应显现+国产替代,消费级化妆品、汽车领域占比提升。但如果后续化妆品、汽车领域公司市占率提升不及预期,可能导致新增产能消化受阻,拖累公司整体盈利;

宏观经济波动:珠光颜料传统工业级应用包括涂料、塑料、油墨等行业,以上行业增速或与宏观经济及自身行业周期相挂钩,如果以上行业景气度处于下行阶段,可能导致工业级产品销量/价格均不及预期。

>>>查看更多:股市要闻