(来源:聚烯烃人)

从2024年国家推出的“反内卷”到今年推出淘汰落后产能政策,都正在重塑塑料行业的竞争格局和发展路径。其核心是通过法治化和市场化手段遏制低价无序竞争,淘汰低效产能,引导产业向高端化、绿色化转型。

本文梳理了“反内卷”和淘汰落后老旧产能的政策时间线,以及国内聚乙烯(PE)行业老旧产能情况和长期停车情况,统计了2025年和2026年扩产情况,在扩产高峰期下,老旧产能装置的有序推出,有利于推动行业高质量发展,有利于优化供应,提高产量质量,扭转价格无序竞争的局面,走高端化、差异化和绿色化路线。

“反内卷”和淘汰老旧产能的政策时间线

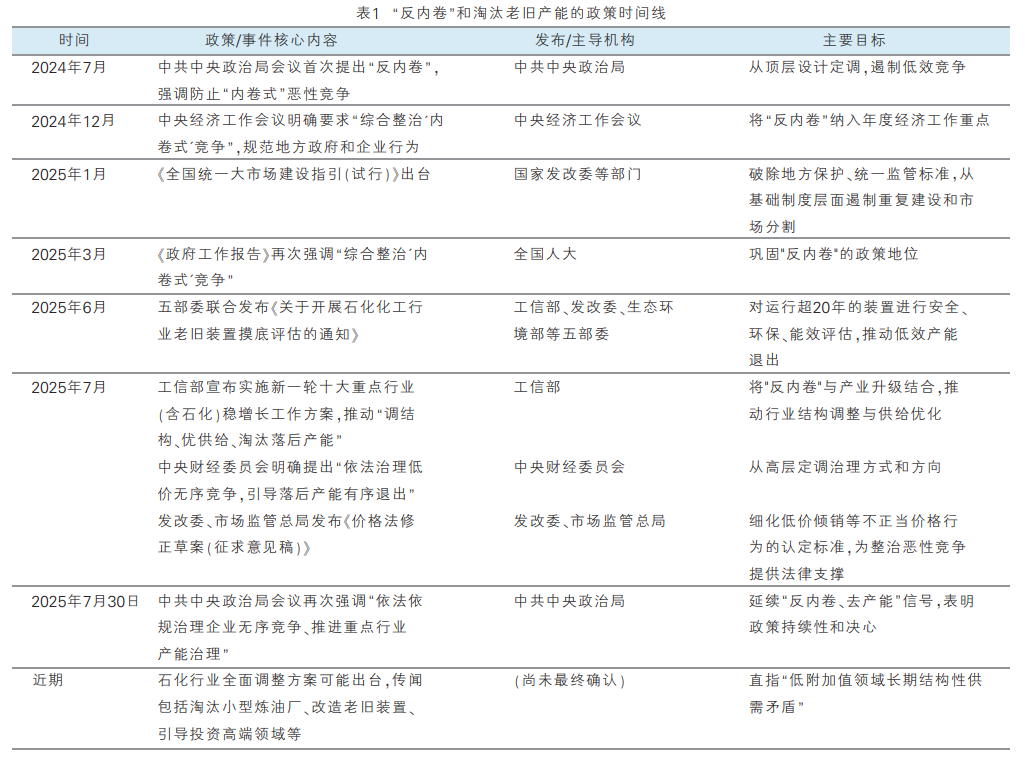

我国“反内卷”和淘汰老旧产能的政策时间线如表1所示。从2024年7月份的中央政治局会议首提防止“内卷式”竞争,到2024年底的中央经济工作会议提出综合整治“内卷式”竞争,再到综合整治“内卷式”竞争被写入今年的政府工作报告,“反内卷”呼声日益强烈。今年7月1日召开的中央财经委员会第六次会议明确强调,纵深推进全国统一大市场建设,要聚焦重点难点,依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,促进产业升级。从历次会议相关表述的变化可以看出,对整治“内卷式”竞争的手段和举措在不断升级和丰富,正上升至法治层面。此前,新修订的反不正当竞争法增加关于公平竞争审查制度的规定,修改完善治理平台“内卷式”竞争方面的规定。近期,相关部委起草了价格法修正草案(征求意见稿),进一步明确不正当价格行为认定标准。完善低价倾销的认定标准,规范市场价格秩序,治理“内卷式”竞争。

在今年7月份中央财经委会议之前,工信部、发改委、生环部、应管部、国资委于6月23日联合发了《关于开展石化化工行业老旧装置摸底评估的通知》,要求各省摸底评估石化业超过20年的生产装置,重点包括炼化、煤化工、氯碱、纯碱、电石等领域。于2025年7月15日前报送老旧装置基本情况,8月30日前报送老旧装置评估结果和更新改造意见,以上报送事项同步上述五部委。该文件中把投产超20年的装置统称为老旧产能。

PE行业老旧产能情况

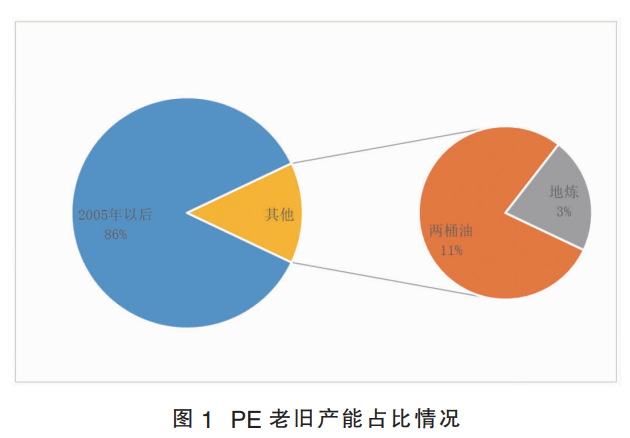

截至2025年7月,国内PE装置总产能达3789万吨/年,2005年前投产装置,即投产时间超20年装置产能为534万吨/年,产能占比为14%,而1995年前投产装置,即投产时间超30年装置产能为212万吨/年,产能占比为6%。

国内PE投产时间超20年的老旧装置如表2所示,均面临淘汰压力,其中部分装置已经长期停车。除上海金菲石化为乙烯制工艺(直接外采乙烯,其中一半左右来自于上海石化,剩余部分则需要通过外采来补足),中原石化是国内唯一同时拥有石脑油和煤化工双乙烯路线的企业,原料来源灵活,其余均为油制工艺。其中齐鲁石化部分装置停车超一年,而辽阳化工自2021年10月已关停。兰州石化、燕山石化、上海石化、独山子石化等装置检修频率较高。投产时间超20年装置均有规模不足、技术落后、环保能耗压力等特点。大部分单套装置产能不高于20万吨/年,与近年新投产的超40万吨/年单套装置产能差距较大,加工成本较高,无规模化优势;老旧装置使用的技术较为落后,节能减碳等方面差距较大。图1为PE老旧产能占比情况。

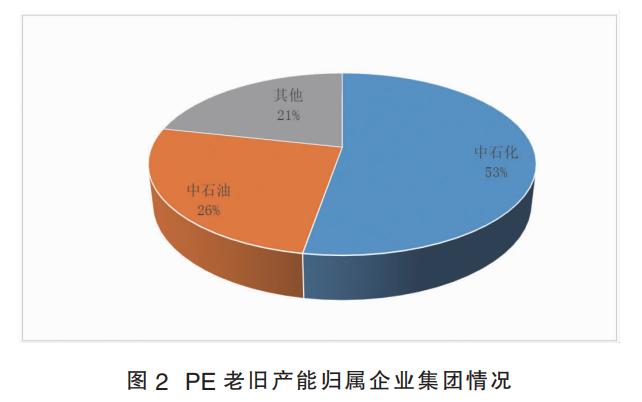

从投产时间超20年PE装置的集团分布看,中石化集团产能占比达53%,中石油集团产能占比达26%,其他地方炼厂或中外合资炼厂占比为21%,主要集中于中石化与中石油(见图2)。

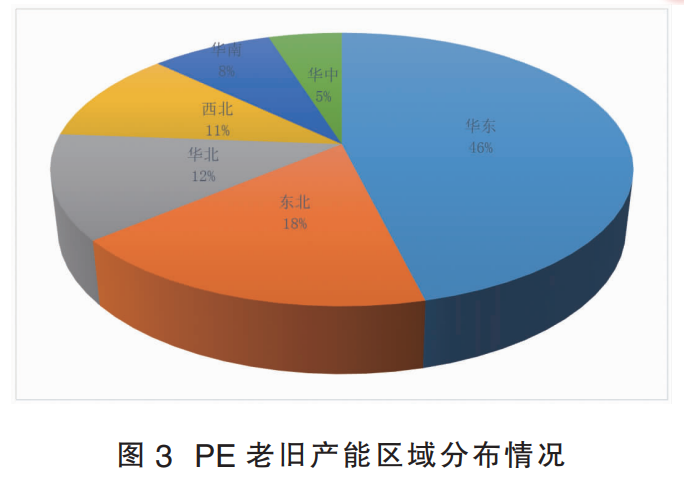

从投产时间超20年PE装置的地域分布(见图3)看,老旧装置产能主要集中于华东,占比达46%(包含山东),其次是华北地区,占比达21%,第三是东北,占比达17%,西北、华南、华中占比较小。PE装置产能在华东具有较高集中度,故老旧装置占比较高。东北、华北由于具有资源优势,且老工业基地较多,也存在较多的化工老旧装置。

国内PE行业长期停车装置情况

“长期停车”在行业内一般指停车时间超过1年且暂无明确重启时间表的装置或者计划长期停车超1年以上暂无重启计划的装置。这些装置停车的原因多种多样,包括:技术落后、成本过高、原料供应问题、集团公司战略调整或破产重组等。据统计,总计产能160万吨/年。停车原因共性:老旧小装置:产能小于10万吨/年、技术落后的油制装置是长期停车的“重灾区”,完全缺乏市场竞争力。经济性劣势:尤其是部分甲醇制烯烃(MTO)装置,在甲醇价格高企而聚乙烯价格低迷时,长期处于成本倒挂状态,被迫停车。突发事故与资金问题:资金链断裂等,直接导致装置无限期搁置。燕山石化装置因规模不足(总共6套装置)技术落后及环保能耗问题被列入淘汰名单,目前燕山石化54万吨PE计划永久停产。北方华锦(原盘锦乙烯)15万吨老低压装置一线/二线2014年6月12日停车,一直未有重启。

对市场的影响:这些长期停车的产能实际上已被市场视为“无效产能”,它们的存在缓和了国内总结构性供需矛盾的程度,对实际的供应压力起到了一定的减轻作用。

区域分布:长期停车装置多集中在东北、华北等传统石化基地,主要是油制法路线。

2025—2026年行业仍处扩能高峰期

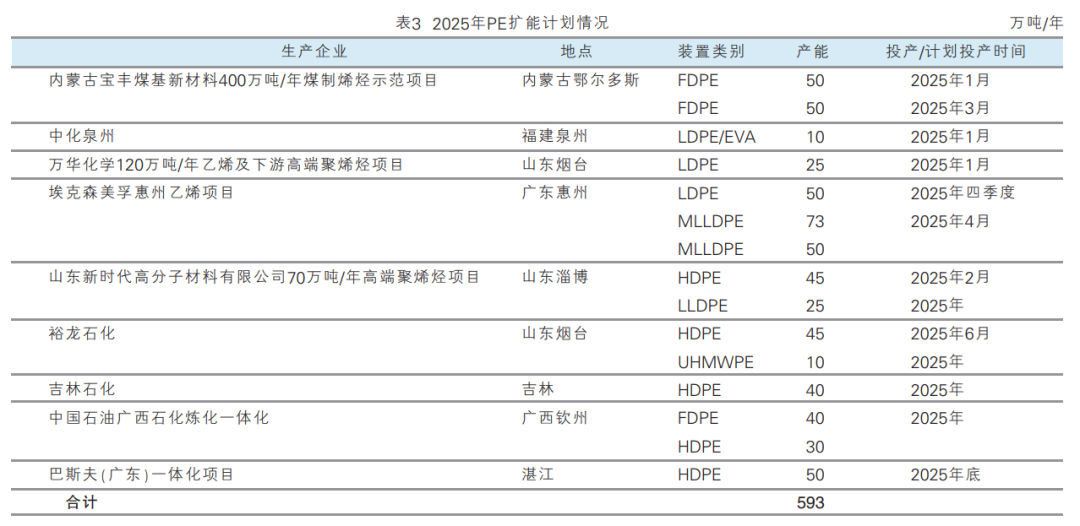

2024—2026年PE行业依旧处于扩能高峰期。2024年国内聚乙烯新增产能为340万吨/年,产能增速达11%,总产能达到3431万吨/年。2025年计划新增产能达到593万吨(见表3),总产能突破了4000万吨,达到4024万吨,产能增速达到了17.3%,其中上半年已实现新增348万吨。

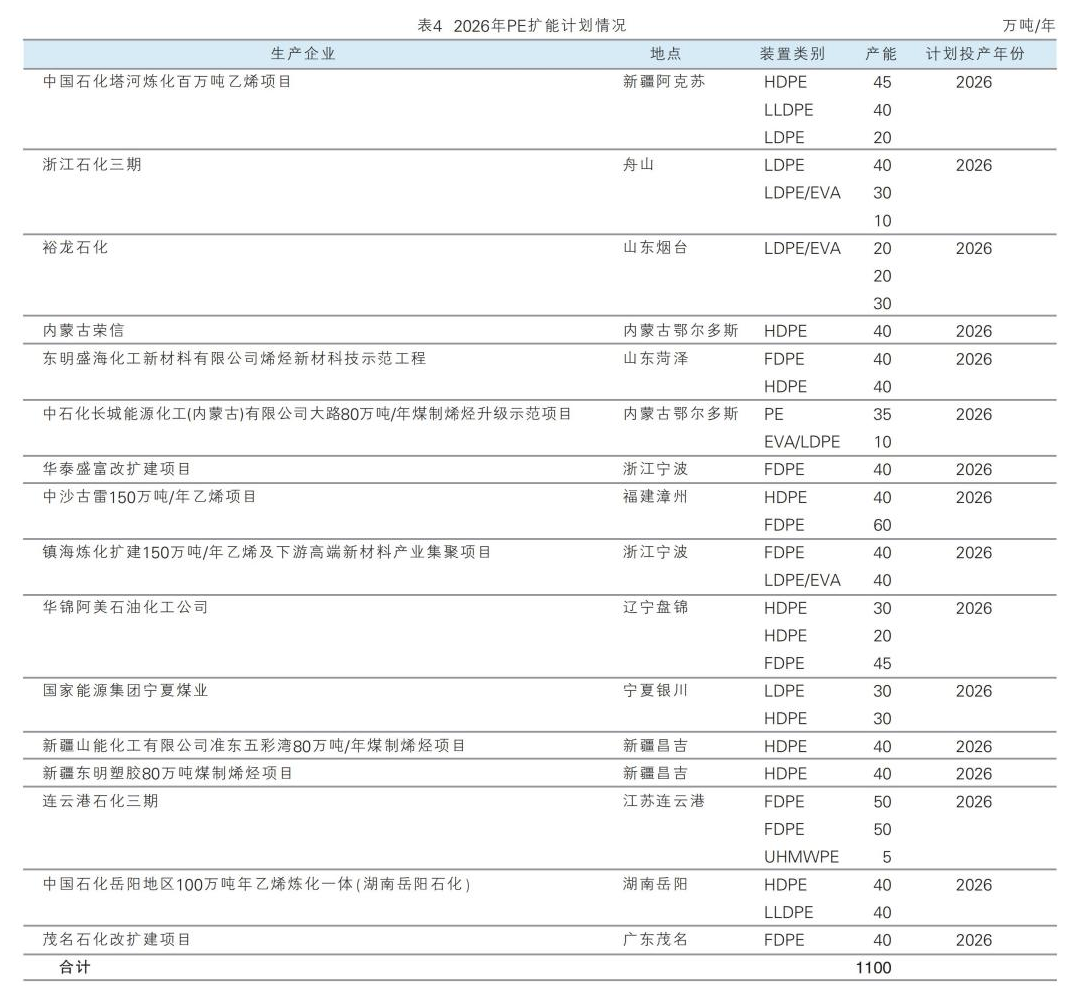

2026年扩能急剧加速,计划新增产能达到了1100万吨/年(见表4),产能增速达到27.34%,基本上达到近20年扩产增速最高速。

综合来看,PE的老旧产能约534万吨/年,占总产能的14%,接近11%为两桶油,3%为地炼,其中长期停车的160万吨/年。扣除长期停车外,老旧产能还有374万吨/年,占总产能比例进一步降低。由于聚烯烃处于扩能高峰期,产量增速远远高于下游需求的增速,老旧装置的淘汰或是更换新装置和新技术,或者转型升级,总体影响将会有限。

当前聚烯烃国内产能投放周期延续,供应压力后续将集中兑现,新增产能压力仍存,产量预计持续高速提升,行业面临的中低端通用料过剩将会进一步加剧。下游塑料制品需求增速呈放缓趋势,国家补贴政策对内需的拉动作用在逐渐减弱,需要更大的消费刺激政策拉动市场需求。政府将推动老旧装置、落后产能有序退出,缓解供给侧结构性供需矛盾压力。解决PE行业结构性供需矛盾问题:中低端通用料供应过剩,高端专用料(如茂金属PE)仍依赖进口。

政策正力争扭转“价格信号失灵”的局面。过去聚丙烯(PP)、PE等原料因结构性供需矛盾价格持续下跌,下游制品企业维持低价竞争。新政通过设定行业成本公示和最低限价,遏制恶性竞争。同时,下游需求也在升级,例如医药、冷链物流对高性能塑料托盘的需求增长显著。企业需更注重技术创新(如智能托盘)、模式创新(如“托盘银行”租赁业务)和材料创新(如生物基塑料、可降解材料)。关注关键发展方向:高端化(如车用、医用、超高分子量聚乙烯纤维)、出口市场拓展、产业链一体化。

高端化与差异化发展是必然选择。面对通用料的竞争红海,企业向高附加值产品领域转型是生存和发展的关键。例如:超高分子量PE纤维因其优异的性能,在安全防护、海洋渔业、医用等领域需求潜力巨大,预计到2026年,全球需求量将超过20万吨,中国需求量预计将达到12.79万吨。高端产品价格可能因全球管制和进口替代而上扬,但目前中国该领域也存在中低端产能富余、高端产能紧缺的情况。茂金属PE等高端聚烯烃:用于高端包装、薄膜、滚塑等领域,目前国内自给率仍然较低(例如mPE自给率不足20%),严重依赖进口,替代空间巨大。总体而言,淘汰老旧产能是推动行业高质量发展的必要举措,短期阵痛后将促进产业结构优化、技术创新和竞争力提升。

素材来源 | 《中国化工信息》杂志第19—20期

>>>查看更多:股市要闻