(来源:财报翻译官)

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

在我国军工体系的隐秘角落,有一种特殊的产品——它细如手指,却要承受数万伏的高压;它看似普通,却决定着导弹能否成功点火、潜艇能否深潜航行。

这就是高压点火线,而全国只有几家企业能生产这种产品,其中一家就是太阳电缆。$太阳电缆(002300)

翻开这家公司的产品名录,普通电线电缆只是冰山一角。真正让它成为“大国重器”重要一环的,是那些应用于导弹点火系统、深海潜艇、主战坦克等高端装备的特种线缆。

军工底色:特殊领域的“隐形冠军”

在电线电缆这个看似传统的行业里,太缆却有着非同寻常的“身份”。

据了解,太缆不仅是军工用电线电缆产品的定点生产企业,更是国内唯一能生产大规格尼龙护套线和高压点火线的厂家。

这些产品不是普通的电线,而是直接关系到国防安全的关键组成部分。

一位业内专家透露,“在军工领域,‘唯一供应商’地位意味着不可替代性。这种优势不仅体现在订单稳定性上,更体现在定价话语权上。”

财报玄机:现金比收入多的背后

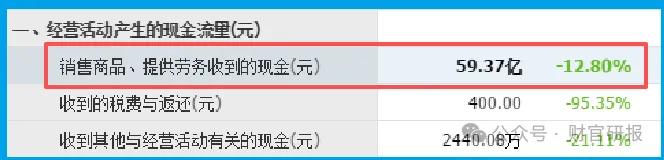

2025年半年报显示,太缆实现营业收入57.45亿元,同比下降9.32%。

然而蹊跷的是,公司销售商品、提供劳务收到的现金却达到59.37亿元,明显高于营业收入。

这种现象在制造业中极为罕见。正常情况下,企业的营业收入应该大于或等于实际收到的现金。

一位财务分析师解释,“可能出现这种情况的原因有几个:

一是公司收回大量往年欠款;二是预收货款大幅增加;三是公司动用了票据贴现等金融工具。”

无论哪种原因,都指向同一个事实:太缆的现金流管理正在改善,或者说,其在产业链中的议价能力在增强。

军工企业的特性或许可以解释这一现象。军工订单通常会有预付款制度,且回款保障程度较高。

这可能是太缆能够在营收下降情况下,实现更优现金回收的重要原因。

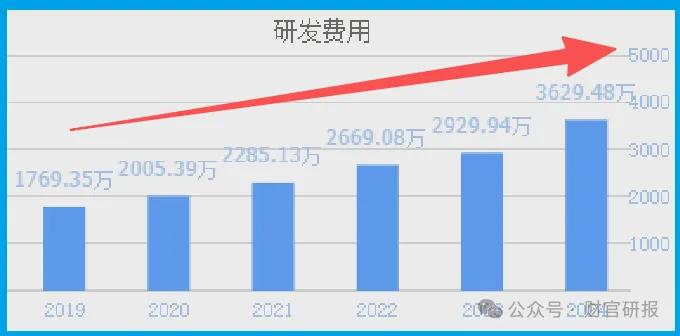

研发投入:沉默的技术壁垒

在太缆的财报中,还有一个数据值得关注:研发费用。

2024年,公司研发投入达到3629万元,创下历史新高。这一数字相较于2018年已经实现翻倍增长。更值得关注的是,这种研发投入的增长已经持续了六年。

研发的成果直接体现在产品上。2024年,公司新增海底电缆收入2.67亿元,这是其在海洋装备领域取得突破的重要标志。

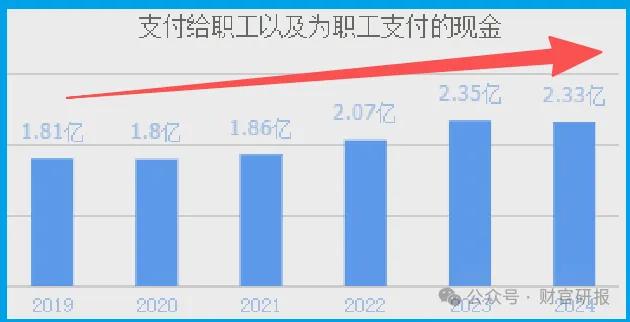

与此同时,公司每年为员工支付的薪酬也在持续增长,2024年达到2.33亿元。

人才投入的持续增加,从另一个侧面反映了企业对技术创新和人才培养的重视。

“在特种电缆领域,技术壁垒就是最好的护城河。”一位行业观察者指出,“太缆能够保持其在军工领域的独特地位,正是靠持续的技术投入和人才积累。”

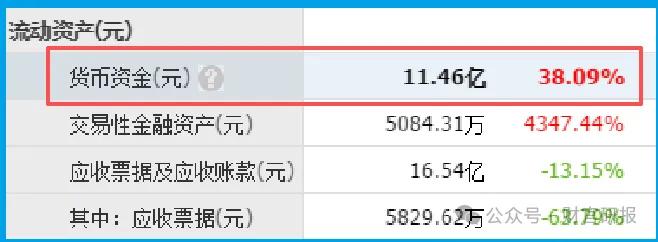

除了现金流入与营业收入的差异外,太缆的财报中还有其他值得关注的细节。公司的货币资金较年初大幅增长38.09%,显示出资金状况的改善。

未来展望:机遇与挑战并存

展望未来,太缆面临着双重局面。

一方面,公司在军工领域的独特地位为其提供了稳定的订单来源和一定的定价权。

随着国防投入的持续增长,以及装备现代化进程的推进,太缆的核心业务有望保持稳定发展。

另一方面,公司也面临着业务结构调整的挑战。如何提升高毛利率产品的占比,如何平衡军工业务与民用业务的发展,都是管理层需要思考的问题。

太缆的工厂里,工人们正在生产一批特殊规格的电缆。这些产品没有任何标记,将被运往未知的目的地。

它们可能潜入数千米的深海,陪伴潜艇巡航;也可能飞向蓝天,成为导弹的“神经中枢”。

在这个看似平常的制造业工厂里,每根电缆都承载着不寻常的使命。

而财报上那些看似枯燥的数字背后,是一个“隐形冠军”在国家战略中不可替代的价值。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻