(来源:财报翻译官)

“这只股票我盯了好几天,没想到一下子涨了这么多!”一位散户投资者在股吧里感叹道。就在上周五,金春股份强势涨停,登上龙虎榜,当日涨幅高达20%。$金春股份(300877)

更令人惊讶的是,该公司2025年半年报显示,归母净利润同比增长790.16%,达到1542.02万元。

而合同负债(即收到客户的订单)为308万元,同比增长148%。

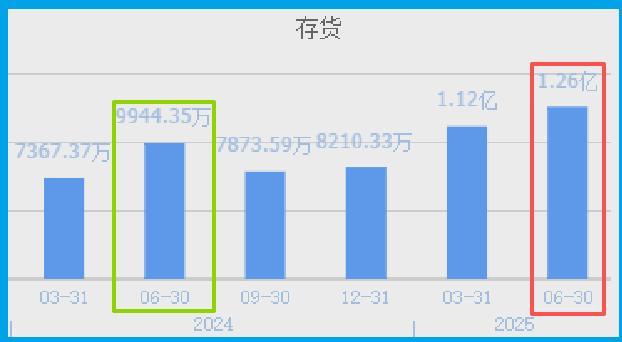

但细看财报,存货创下历史新高的1.26亿元,同比增长27%。与此同时,该股近期涨幅已达208%,换手率更是高达406%。

业绩暴增背后的真相

金春的财报确实令人眼前一亮:营收5.22亿元,同比增长3.77%;归母净利润1542.02万元,同比增长790.16%。

但如果深入研究,会发现一个关键问题:公司扣非净利润实际上下降了18.77%。

这意味着公司主营业务盈利能力并未真正改善,净利润的大幅增长主要来自非经常性损益。

存货创历史新高的信号

财报中另一个值得关注的数据是存货——1.26亿元,创下历史新高,同比增长27%。

存货增加可能有两种截然不同的含义:一是公司为未来订单积极备货,对未来销售充满信心;二是产品滞销,库存积压严重。

结合公司毛利率仅为8.74%的情况来看,金春在产业链中的议价能力并不强。

公司在2023年曾表示,无纺布行业“市场供大于求,行业竞争进一步加剧”。

订单增长的背后

合同负债(即收到客户的订单)308万元,同比增长148%。这个数据确实看起来很美,但绝对值很小,仅占总营收的0.5%左右。

相比之下,公司应收账款从去年末的7204万元增加到1.07亿元,增幅高达49%。

这意味着公司销售收入中,大部分还未真正收回现金,而是以应收账款的形式存在。

资金流向的启示

上周五,金春登上龙虎榜,买入前五合计买入6738.67万元,净额3565.25万元。

买入席位中,机构专用席位占了两席,分别买入1074.07万元和971.01万元。

与此同时,主力资金合计净流入6308.25万元。这些数据表明,确实有资金在积极买入。

行业背景的挑战

金春主要从事非织造布的研发、生产和销售,产品主要用于湿巾、婴儿湿巾、妇女卫生用品等领域。

这个行业面临着严峻挑战。公司在2023年年报问询函的回复中坦言,“无纺布市场竞争激烈”。

2020年疫情带来的防护物资需求激增,推动了无纺布市场的快速扩张,但随后市场出现供大于求的局面。

估值水平的思考

以2025年10月10日收盘价计算,金春动态市盈率约为136.58倍,远高于行业平均水平。即使经过近期上涨,公司估值仍然不低。

高估值需要高成长来支撑,但从公司目前的盈利能力来看,主业增长乏力,很难支撑如此高的估值。

财报数据就像一本打开的书,每个人都可以阅读,但真正能读懂的人却少之又少。金春的案例告诉我们,看待一家公司的价值,不能只看表面的净利润增长率,更要深挖其业务实质和财务质量。

对于投资者来说,财报是股价上涨的原动力,但也是需要谨慎解读的密码本。

在金春这只股票上,财报中的矛盾信号已经给出了足够的警示——在热闹的龙虎榜背后,可能隐藏着不为人知的风险。

(免责声明:文中所有分析结论均基于公司的历史公开数据,受信息获取时效及分析方法的限制,可能存在理解偏差,不能完全准确反映企业现状及未来发展趋势。)

>>>查看更多:股市要闻