(来源:中国信达期货要发发)

一、宏观&行业消息

【已完成补缴,印尼能源与矿产资源部恢复15家被暂停采矿企业的许可证】

印尼能源与矿产资源部(ESDM)表示,在 190 家采矿许可证被暂停的企业中,已有 10 至 15 家完成矿山闭坑后恢复治理(简称 “闭坑治理”)保证金的补缴,并整改了超工作计划与预算(RKAB)产量等其他行政违规问题,相关企业的采矿许可证已恢复。

ESDM 部长Lahadalia10 月 9 日指出,上述企业满足相关条件后,能源与矿产资源部已向其发还矿产经营许可证(IUP),允许这些采矿企业恢复运营。对于尚未补缴闭坑治理保证金的采矿企业,相关规定仍将严格执行。

二、品种分析

盘面:周五夜盘沪镍主力合约收于121050 元/吨,跌幅 1.98%;成交量9.4 万手,持仓量减少392手至7.74万手。从技术面来看,盘面快速下跌,柱体有效向下击穿所有短期均线,但前期底部支撑位置未破,暂时未见突破动力。

供应:镍矿方面,当前需考虑菲律宾即将进入雨季,叠加节前印尼出现暴动,可能会支撑矿端价格。从基本面来看,镍产业链已经历经全面过剩的阶段,过剩水平可能出现下降,但元素当前的现状依旧是过剩的,因此区间的稳定还是较强。

镍铁端,印尼利润偏低,但仍有利润,国内维持亏损,但印尼镍铁产量继续维持同比快增,纯镍的一体化企业的电积镍生产成本已经降至11.85万,但矿端受到印尼政府及菲律宾雨季的支撑,成本端偏向坚挺。纯镍本身底部参考行业成本11.8万/吨左右

需求:不锈钢行业近期利润有所修复,但依旧在亏损区间。SMM跟踪数据完全成本约在13879元/吨左右,我们跟踪的现金流成本约为13017元/吨(含杂费及人工月2000元/吨);但镍矿端仍存过剩预期,可能会带动镍铁价格下跌,不锈钢价格距离成本支撑尚有距离。

需求角度,房地产底部徘徊,小家电受国补影响有所恢复,餐具、医疗器械等变化不大,基建需求被200系和400系(低品质不锈钢)替代趋势延续。

元素争夺角度,经济体感较差的情况之下,市场多追求性价比,三元电池逐渐被磷酸铁锂替代,同时三元本身高镍化趋势暂停,811占比逐月下降,多转向622,总体不利于镍元素消化,需求偏弱。

库存与结构:LME库存维持累增趋势,上期所库存加速累增,期现和月间维持Contango结构。

三、投资建议

结论:主要运行区间在11.8万-12.6万之间;中期偏向看多,但预计短期无向上突破的动力。

操作建议:等待价格接近下沿,后做多

风险提示:关注固态电池带来的需求增量。

【本文作者】

楼家豪(投资咨询编号:Z0018424 从业资格号:F3080463)

本公司已取得期货交易咨询业务资格,交易咨询业务资格:证监许可【2011】1445 号

【免责声明】信达期货研究所

期市有风险,入市需谨慎。本文内容均来源于公开可获得的资料,观点仅供参考。

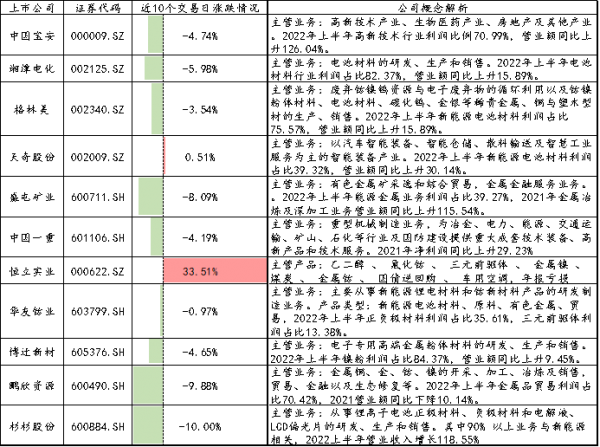

镍相关股票:兴业矿业(000426)、湘潭电化(002125)、格林美(002340)、天奇股份(002009)、盛屯矿业(600711)、腾远钴业(301219)、盛达资源(000603)、中国中冶(601618)、中国一重(601618)、中金岭南(000060)、铜陵有色(000630)、恒立实业(000622)、华友钴业(603799)、博迁新材(605376)、鹏欣资源(600490)、西部矿业(601168)、金圆股份(000546)、洛阳钼业(603993)、蓝晓科技(300487)、合纵科技(300477)、浙富控股(002266)、道氏技术(300409)杉杉股份(600884)、青岛中程(300208)

>>>查看更多:股市要闻