(来源:市场投研资讯)

特朗普加征100%关税,真施压还是为谈判铺路?

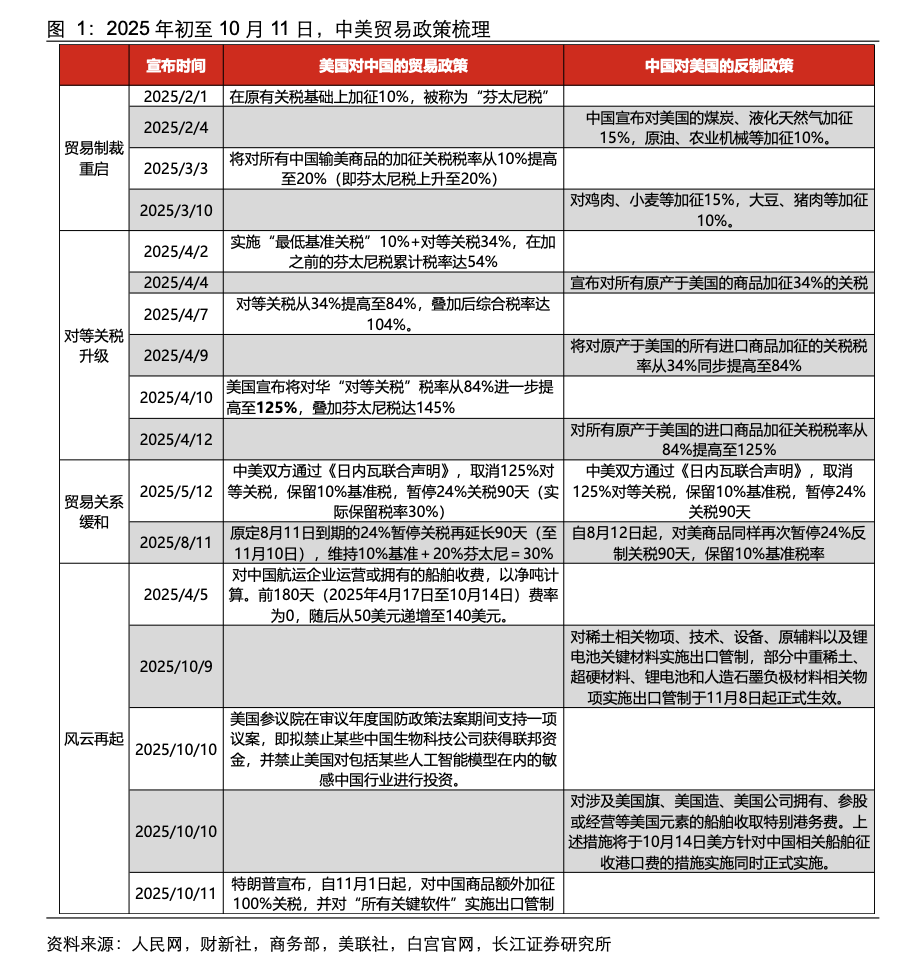

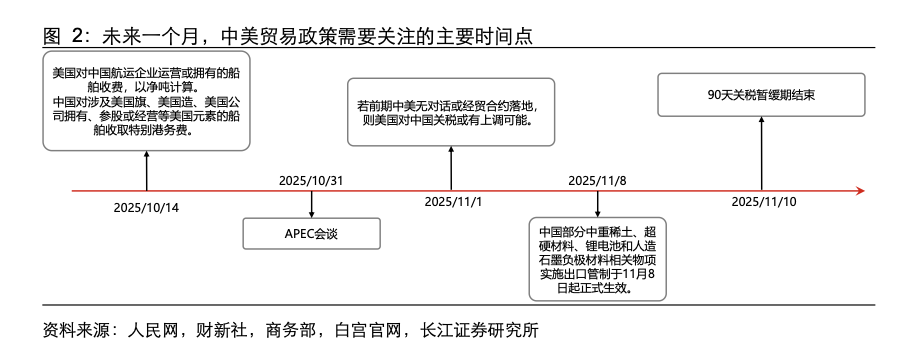

对比4月,10月中美双方在在贸易策略和维度上呈现出显著差异,“TACO”交易重现概率更高。1)在反制策略上,中方在10月的回应显得更加精准和"镜像对称"。与4月主要以对自美国进口的所有提高关税税率作为回应不同,中国在10月采取了一系列针对特定行业的措施:针对美国对中国航运企业的不合理收费,中方对美国船舶征收特别港务费;针对美国限制中国生物科技行业,中国则通过管制稀土出口这一美国高端制造业依赖的关键资源进行回应,显示出更加精细化的反制思路;2)相比4月,特朗普10月留有更明显的谈判空间。特朗普在宣布加征100%关税时未否定在10月31日韩国APEC峰会期间与中国进行对话的可能性,出现“TACO”交易概率相对更高;3)市场对10月关税威胁的反应预计比4月更有韧性。经历前期摩擦后,市场对中美博弈模式已形成一定预期。加之中国率先出台针对性反制,展示出在特定领域的反制能力与筹码,使市场倾向于认为本轮博弈更多是为谈判积累筹码,而非立即全面实施,因此反应可能更为理性。

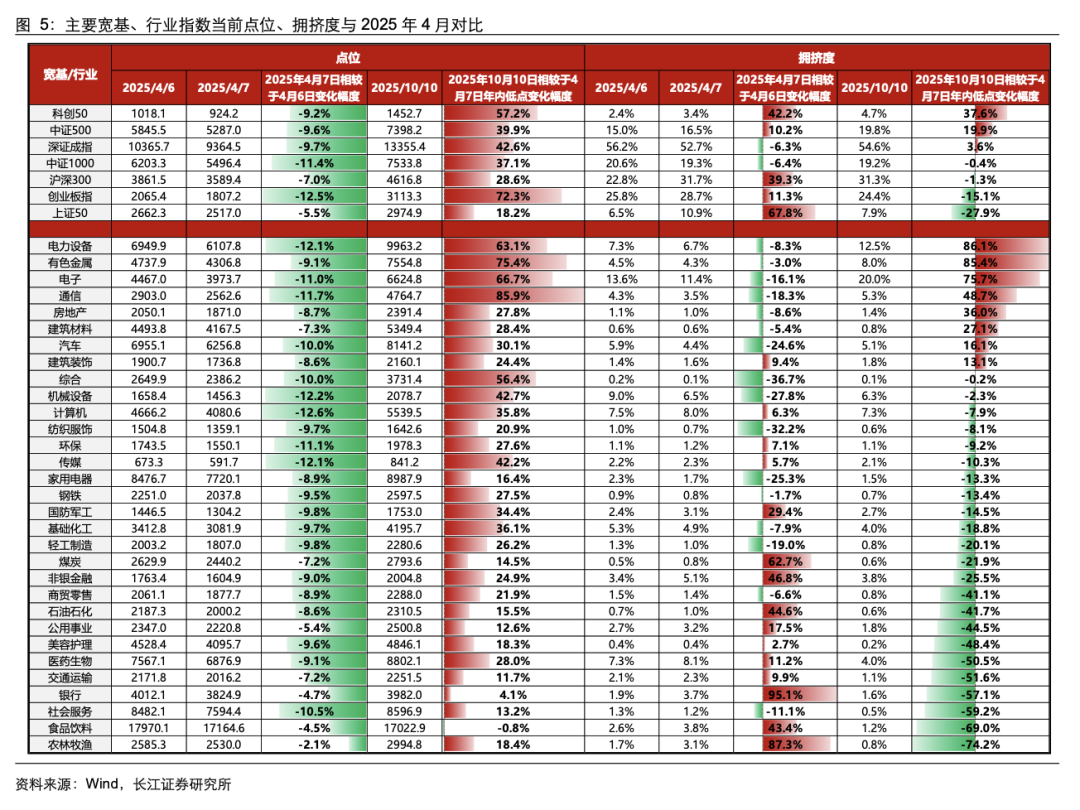

与 4 月相比,当前A 股估值、资金位置有何变化?

从拥挤度上看,相较于 4 月 7 日年内低点,科创 50 指数拥挤度显著上升。 宽基层面,科创 50、中证 500、深证成指等指数拥挤度上升较多;行业层面,电力设备、有色金属、电子等指数拥挤度上升较多。在 4 月 7 日当天,在市场调整时期,银行、农林牧渔、煤炭等防御型板块表现靠前,拥挤度大幅上升。

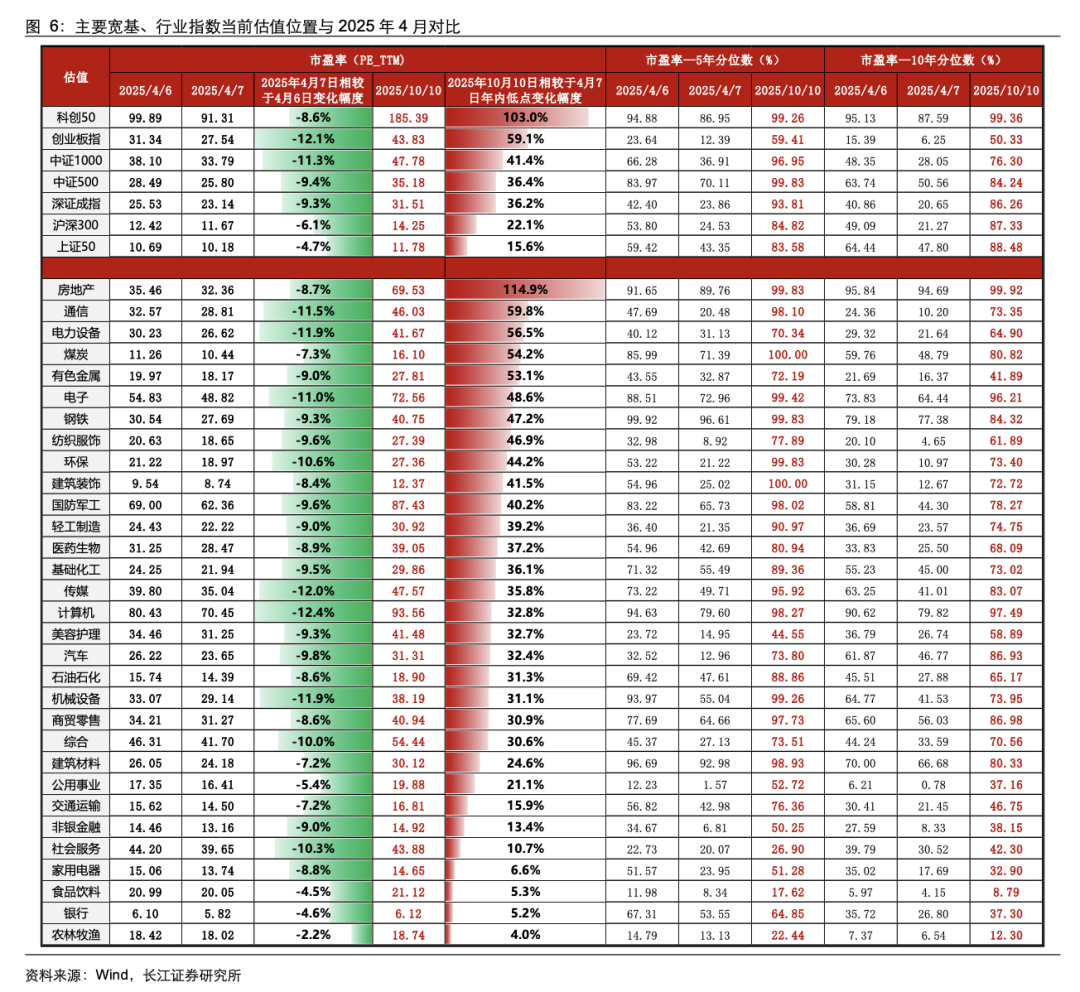

从估值上看,相较于 4 月 7 日年内低点,双创指数估值显著上涨。宽基层面,相较于 2025 年4 月 7 日,主要宽基指数中,双创指数估值显著上涨,科创 50 估值上升超 100%;行业层面,房地产、通信、电力设备等指数估值上升幅度较大。在 4 月 7 日当天,在市场调整时期,农林牧渔、银行、食品饮料等行业估值回落幅度较小。

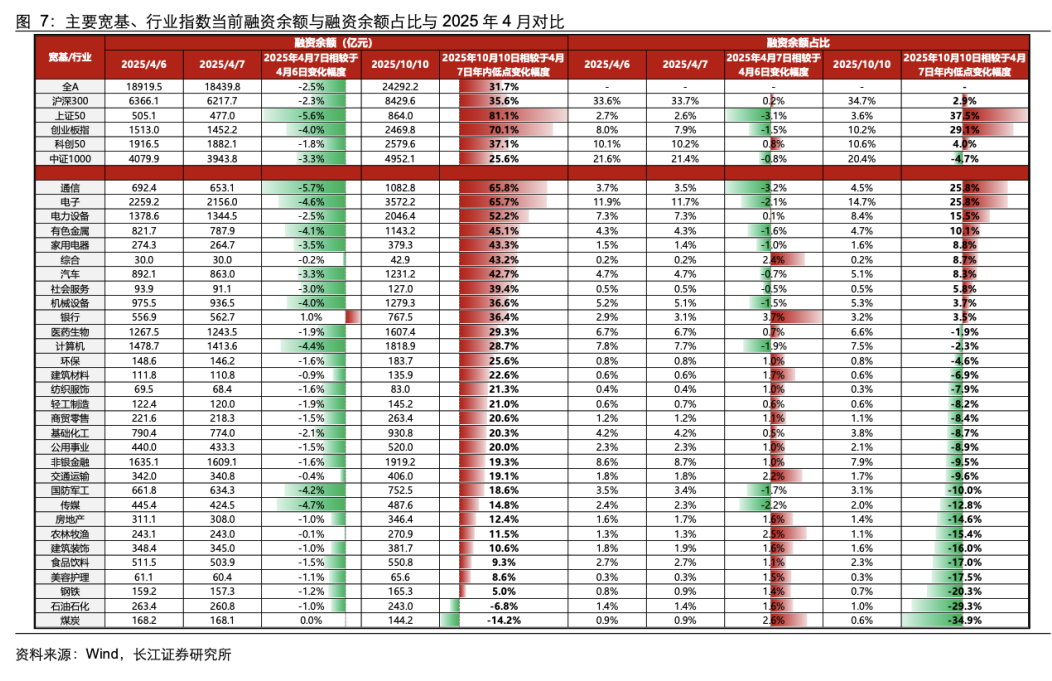

从杠杆资金上看,相较于 4 月 7 日年内低点,主要宽基指数与大多数行业指数融资余额上升。宽基层面,相较于 2025 年 4 月 7 日,主要宽基指数中,上证 50、创业板指、科创 50 等指数融资余额上升较多;行业层面,通信、电子等指数融资余额上升幅度较大。在 4 月 7 日当天,在市场调整时期,通信、传媒、电子等行业融资余额回落幅度较大,银行融资余额上升约 1%。

潜在关税政策对 A 股市场的影响与展望

整体上看,从历史上关税政策对市场与行业的影响来看,短期可能会出现情绪面的波动,如电子制造、汽车零部件、纺织服饰等出口依赖性较高的行业可能受到更大的影响,相反,如银行、农业、煤炭等防御性板块可能受到短期避险情绪与资金链的推动走高,此外,与 4 月相比,前期涨幅较高的行业可能受到获利盘兑现压力影响短期承压。短期来看,市场短期或轮动加速,价值、稳定类资产有望回暖,中长期来看,国产替代(半导体、AI)、内需消费(白酒、医药)及景气度回升(有色金属、化工)等方向有望迎来布局良机。总体上看,本轮 A 股市场在政策支撑、中长期资金入市与 AI 方向产业趋势持续的背景下确定性较强,有色、创新药、通信等方向景气度回升趋势不变,推动 A 股市场“慢牛”格局的核心逻辑未变,科技方向仍是当前市

场长期主线。

风险提示

1、关税政策仍存在反复风险;2、历史经验对未来指引效果有限。

以上内容节选自长江证券已发布的证券研究报告,详见《A股新高再遇关税变盘,施压还是谈判?——本轮关税对A 股市场影响解析》,完整内容欢迎联系长江策略戴清团队!

1、关税政策仍存在反复风险。特朗普政府关税政策的反复风险依然存在,具体税率与执行力度很可能随着双边谈判的进程而动态调整。

2、历史经验对未来指引效果有限。因宏观政策、市场交易环境、国际局势等背景因素变化,历史数据得出的结论与经验可能对未来指引效果有限。

证券研究报告:《A股新高再遇关税变盘,施压还是谈判?——本轮关税对A 股市场影响解析》

对外发布时间:2025年10月13日

研究发布机构:长江证券研究所

参与人员信息:戴清 SAC:S0490524010002

邮箱:daiqing@cjsc.com.cn

>>>查看更多:股市要闻