(来源:财报翻译官)

一家半年亏掉近亿的公司,竟让两大国际投行不惜重金买入,财报里隐藏的关键信号,多数人都忽略了。

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

财报季总是充满意外。当科恒股份披露上半年亏损9736万元时,不少投资者心头一紧。$科恒股份(300340)

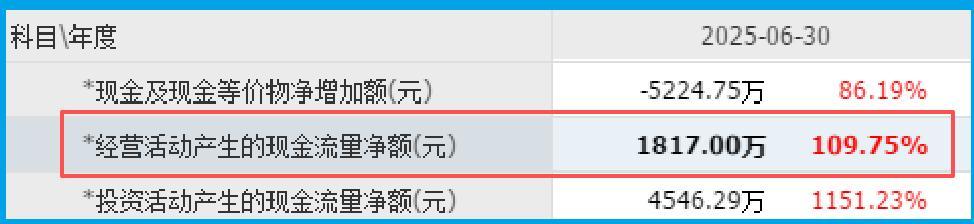

但细看数据,毛利率悄然回升至7.93%,提升6个百分点,更引人注目的是,公司销售稀土收到的现金净额大幅增长110%,达到1817万元。

与此同时,高盛、巴克莱等国际投行正在悄悄布局这家表面亏损的企业。他们看到了什么普通投资者没察觉到的信号?

01 财报表面:难以回避的亏损现实

翻开科恒2025年半年报,最刺眼的无疑是那条下滑线:营业收入7.99亿元,同比下降29.15%。

归属于上市公司股东的净亏损达到9736.2万元,较上年同期亏损额进一步扩大。从表面数字看,这绝不是一份令人满意的答卷。

但真正的投资机会,往往就隐藏在这些被大多数人忽略的细节中。

02 深挖数据:财报中的隐藏线索

如果只盯着亏损数字,你可能就错过了真正的故事。财报表中的几个关键数据,正在悄悄讲述一个不同的剧情。

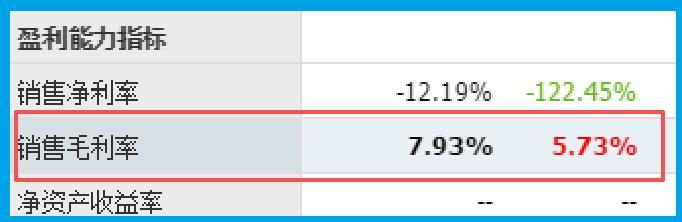

毛利率的逆势提升是一个不可忽视的信号。在整体营收下滑的背景下,公司销售毛利率却逆势增长了6个百分点,达到7.93%。

这一变化表明,公司的主要产品盈利能力正在改善,或许意味着产品结构优化或成本控制已初见成效。

更令人惊讶的是现金流数据。半年报显示,公司销售稀土收到的现金净额大幅增长110%,这是一个极为重要的积极信号。

现金流的改善通常先行于利润的提升,这可能是公司经营拐点即将到来的征兆。

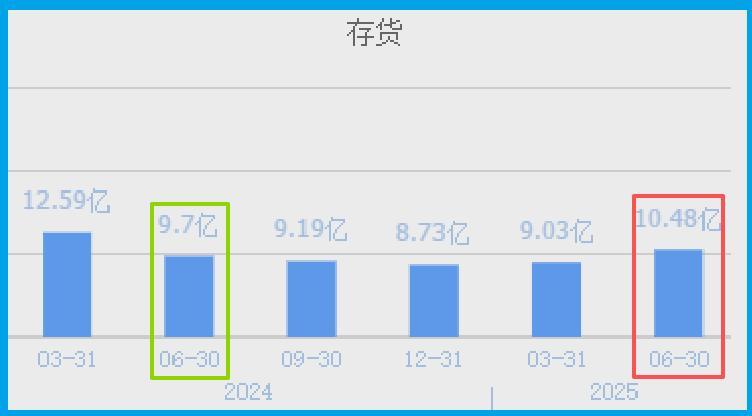

同时,公司的存货价值增至10.48亿元,同比增长8%。存货的增加可能需要具体分析其构成及原因。

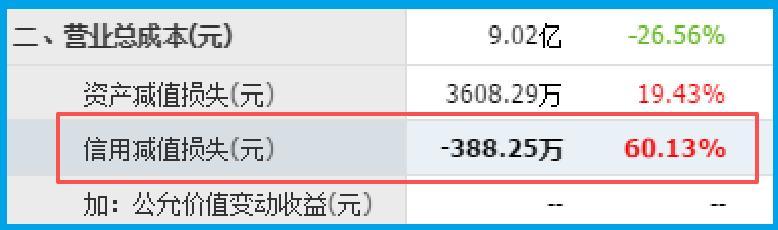

公司的信用减值损失(即坏账)为-388万元,同比增长了60%,这说明公司的销售并没有出现问题,回款情况良好。

03 国资背景:珠海国资委的坚定支持

科恒的身份并不普通——它是珠海国资委实际控制的企业,这一背景在当前市场中具有特殊意义。

2025年4月,珠海市国资委推动组建珠海科技产业集团,格力集团将持有的格力金投100%股权注入这一新平台。而格力金投,正是科恒的控股股东。

04 稀土布局:被低估的行业地位

科恒的稀土功能材料业务在行业内占据重要地位,但这一点常被投资者忽视。

公司稀土功能材料业务体系主要涵盖稀土发光材料和稀土储氧材料两大核心板块。

在稀土储氧材料板块,公司聚焦于高性能铈锆复合氧化物和改性氧化铝,这些材料主要应用于尾气和废气处理领域。

而稀土发光材料则主要应用于照明领域。虽然公司明确表示未涉及稀土永磁材料,但其在稀土功能材料领域的深耕同样构建了独特的技术壁垒。

06 投行为何看好:三大逻辑解读

高盛、巴克莱等国际投行不是慈善机构,它们敢于在科恒亏损时大举买入,背后定有深思熟虑。

技术壁垒与产业链地位是首要考量。科恒拥有200余人的专业化研发团队,建有包括“国家级博士后科研工作站”在内的多层次研发平台。

截至2025年上半年,公司新能源材料业务有效授权专利112件,其中发明专利72件。

固态电池赛道的前瞻性布局构成第二重逻辑。在全固态电池产业化道路上,科恒已经抢得先机。

公司与纯锂新能源的合作,正是新能源产业“技术突破+生态协同”战略的生动实践。

国资背景下的资源整合是第三重保障。珠海科技产业集团的组建,为科恒带来了“资金支持+产业链协同+技术研发”上的多维深度整合。

在国企改革和专业化整合的大背景下,这种支持显得尤为珍贵。

国际投行看到的,不只是科恒报表上的亏损,更是其毛利率的改善、现金流的回暖,以及其在稀土功能材料领域的行业地位和固态电池赛道上的前瞻布局。

随着固态电池产业化进程的加速,科恒在稀土功能材料和锂电装备领域的技术积累,可能将在不久的将来转化为实实在在的业绩。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 D 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

>>>查看更多:股市要闻