国家能源局首批绿色液体燃料产业化试点项目启动,绿色液体燃料产业化进入实质性提速阶段。2025年8月7日,国家能源局发布《绿色液体燃料技术攻关和产业化试点通知》,公示第一批绿色液体燃料技术攻关和产业化试点9个项目,聚焦绿色甲醇、绿氨和纤维素乙醇,包括吉林洮南风电耦合生物质制甲醇、内蒙古金风科技绿氢制50万吨绿色甲醇(一期25万吨/年)、安达市天楹风光储氢氨醇一体化等示范项目。项目要求技术攻关与市场验证同步推进,产成品需绑定航运、航空或化工等终端用户,将“技术攻关—工程放大—市场验证”装进同一条时间轴,要求项目原则上须于2026年底前建成并投运,产成品要有明确去向,实现“生产—运输—应用”闭环,这些机制直击行业痛点,标志着绿色液体燃料产业化进入实质性提速阶段。

未来绿色燃料产业将是一个由绿电驱动、以绿氢为桥梁,融合生物质资源,共同服务于交通、航运与绿色化工的综合性生态系统。风电、光伏等可再生能源制取的绿氢为关键枢纽,向下游延伸出两条主要技术路线:一是绿氢与捕集的二氧化碳合成绿色甲醇,或与氮气合成绿氨,二者是未来航运脱碳的重点燃料;二是绿氢对各类生物质原料(如棕榈油、废弃食用油UCO)进行加氢催化,生产生物柴油并进一步升级为生物航煤。同时,绿色燃料与日用化工品的紧密联系,例如油脂通过加氢可生产硬脂酸,豆油可转化为表面活性剂AES等。

投资建议

国家能源局2025年首批绿色液体燃料产业化试点项目的启动,在政策力度、项目规模、技术集成度、商业闭环和场景应用等方面都展现出与以往研发示范阶段截然不同的规模化、商业化特征,我们将其界定为中国绿色液体燃料发展的“实质性产业化元年”。绿色液体燃料产业在资本市场的投资逻辑将从“主题炒作”转向“业绩驱动”。项目的集中落地将沿产业链自上而下地释放确定性需求,为相关上市公司带来实质性的订单和收入。建议关注:1)全产业链集成商;2)核心装备制造商;3)关键材料与部件供应商;4)燃料生产与运营企业。重点推荐:产业链上游至关重要的技术赋能者与核心装备供应商昊华科技,京津冀大型氢气运营商中国旭阳集团,绿氢耦合技术实现低碳甲醇生产的宝丰能源,废弃油脂资源化利用与绿色燃料生产商卓越新能。

风险提示

原油价格大幅波动、贸易摩擦持续恶化、行业竞争加剧、下游需求不及预期等风险。

【绿色液体燃料进入实质性产业化元年,有望真正成为“新时期的石油”】

2025年,首批绿色液体燃料产业化试点项目的启动,在政策力度、项目规模、技术集成度、商业闭环和场景应用等方面都展现出与以往研发示范阶段截然不同的规模化、商业化特征,我们将其界定为中国绿色液体燃料发展的“实质性产业化元年”。2025年8月7日,国家能源局发布《绿色液体燃料技术攻关和产业化试点通知》,公示第一批绿色液体燃料技术攻关和产业化试点9个项目,聚焦绿色甲醇、绿氨和纤维素乙醇,包括吉林洮南风电耦合生物质制甲醇、内蒙古金风科技绿氢制50万吨绿色甲醇(一期25万吨/年)、安达市天楹风光储氢氨醇一体化等示范项目。项目要求技术攻关与市场验证同步推进,产成品需绑定航运、航空或化工等终端用户,将“技术攻关—工程放大—市场验证”装进同一条时间轴,要求项目原则上须于2026年底前建成并投运,产成品要有明确去向,实现“生产—运输—应用”闭环,这些机制直击行业痛点,标志着绿色液体燃料产业化进入实质性提速阶段。

表1:绿色液体燃料技术攻关和产业化试点项目(第一批,公示稿)

资料来源:国家能源局,山西证券研究所整理

资料来源:国家能源局,山西证券研究所整理当前,我国绿色液体燃料海陆空三大应用场景已基本成型。在陆上,国投生物在黑龙江的相关项目以玉米秸秆为原料,采用“二次酶解+同步发酵”工艺,每吨乙醇综合能耗已降至0.8吨标煤,比传统粮食路线低35%,2024年底已向山东地炼交付首批5000吨车用E10组分。在海上,基础设施同步实现闭环。2022年1月,上海港和洛杉矶港就共同倡议建立“绿色航运走廊”,计划2027年在上海港实现远洋船舶绿色甲醇年加注10万吨以上;洮南风电耦合生物质甲醇项目通过陆海联运把吉林绿醇送到上海港,为达飞集团船舶加注,形成“生产—运输—加注”全产业链。此外,2024年底“东方氢港”集装箱船下水,续航380公里,标志着氢燃料在内河及近海场景实现商业化。在空中,上海临港“碳生万物”“直接空气碳捕集+费托合成”项目,用空气中的二氧化碳和绿氢制SAF,打破了传统航空燃料对化石能源的路径依赖。“海陆空”齐头并进,使我国成为同时拥有三类绿色液体燃料万吨级运行经验的国家之一。

尽管当前项目规划火热,但现实推进阻力仍存,其中成本问题是制约绿色液体燃料发展的主要瓶颈之一。数据显示,一般而言,绿色甲醇售价为传统甲醇的3—5倍,可持续航空燃料成本是传统航油的3—5倍,因此需通过政策补贴和规模化生产逐步化解。此外,绿色液体燃料技术整合复杂度高,项目需同时协调风电光伏、电解制氢、化工合成等多个系统。例如,安达市天楹风光储氢氨醇一体化项目要求“既懂风机又懂反应釜”,跨界管理难度陡增。除成本和协同问题外,目前绿色液体燃料在国内缺乏统一的碳足迹核算规则,同一批次的SAF在不同机构认证下可能得到完全不同的“减排系数”,也直接影响航空公司履约成本。未来有望把试点经验快速固化为标准、成本曲线和商业模式,绿色液体燃料有望真正成为“新时期的石油”。

中国能建新疆喀什445亿元的100万吨/年氢基一体化项目启动。日前,喀什绿色新能源企业与消纳端创新企业项目对接专题会在广东召开。中国能建在新疆喀什地区启动了一项总投资445亿元的绿氢一体化项目,该项目于2024年7月24日由新疆疏勒县与中国能建签署合作框架协议。目前,中国能建与疏勒县政府已启动项目环评前期工作,按照计划,预计2025年11月完成环评报告编制,为后续建设奠定合规基础,标志着从规划阶段进入实质性推进。项目计划分三期建设,涵盖光伏发电、电化学储能、电解水制氢、合成氨和甲醇等核心板块,全部建成后预计年产40万吨甲醇、60万吨合成氨和13万吨氢气,年产值可达70亿元。该项目采用光伏制氢氨醇耦合化工模式,旨在打造国内领先的氢基化工基地,并通过四方协作机制(中国能建、疏勒县政府、仙湖实验室和长联石油)推进技术研发、工程建设和终端消纳。项目将助力南疆地区产业结构优化,推动传统化工绿色升级,并帮助当地企业应对国际碳关税政策。

习近平在联合国气候变化峰会发表视频致辞。强调今年是《巴黎协定》达成10周年的关键节点,并提出全球气候治理三大方向:坚定绿色低碳转型信心、坚持共同但有区别的责任原则、深化绿色技术国际协作。习近平宣布了中国新一轮国家自主贡献目标:到2035年,全经济范围温室气体净排放量比峰值下降7%-10%,非化石能源消费占比达30%以上,风电太阳能装机达2020年6倍以上(力争36亿千瓦),森林蓄积量超240亿立方米,新能源汽车成为销售主流,全国碳市场覆盖主要高排放行业。习近平表示这些目标体现中国最大努力,需自身艰苦付出与开放国际环境共同实现。

未来绿色燃料产业将是一个由绿电驱动、以绿氢为桥梁,融合生物质资源,共同服务于交通、航运与绿色化工的综合性生态系统。风电、光伏等可再生能源制取的绿氢为关键枢纽,向下游延伸出两条主要技术路线:一是绿氢与捕集的二氧化碳合成绿色甲醇,或与氮气合成绿氨,二者是未来航运脱碳的重点燃料;二是绿氢对各类生物质原料(如棕榈油、废弃食用油UCO)进行加氢催化,生产生物柴油并进一步升级为生物航煤。同时,绿色燃料与日用化工品的紧密联系,例如油脂通过加氢可生产硬脂酸,豆油可转化为表面活性剂AES等。

【化工市场周度表现】

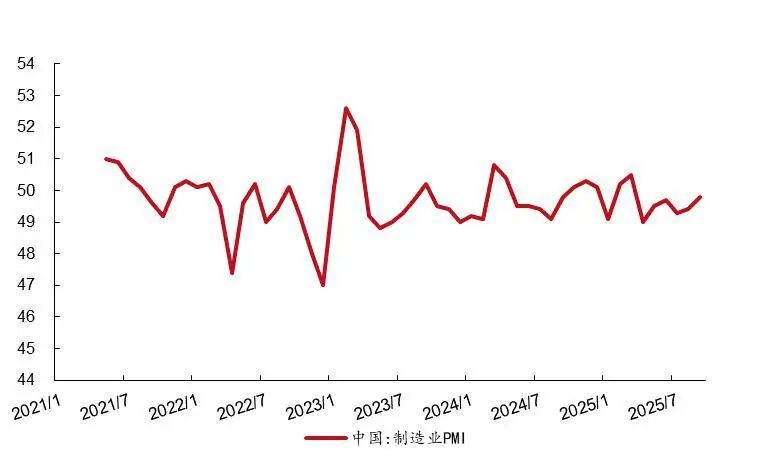

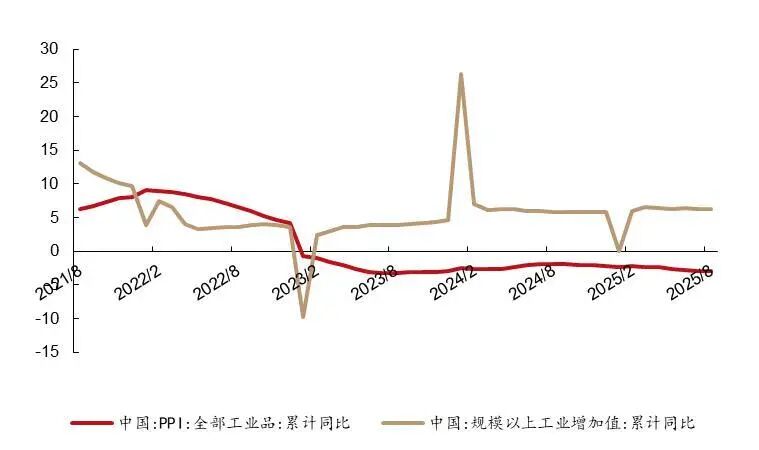

国家统计局发布数据显示,中国2025年9月制造业采购经理指数(PMI)为49.8,环比提升0.4个百分点;8月全部工业品PPI累计同比下降2.9%,中国规模以上工业增加值累计同比增长6.2%。

图1:中国制造业PMI(%)

资料来源:国家统计局,wind,山西证券研究所

资料来源:国家统计局,wind,山西证券研究所图2:工业品PPI及工业增加值同比(%)

资料来源:国家统计局,wind,山西证券研究所

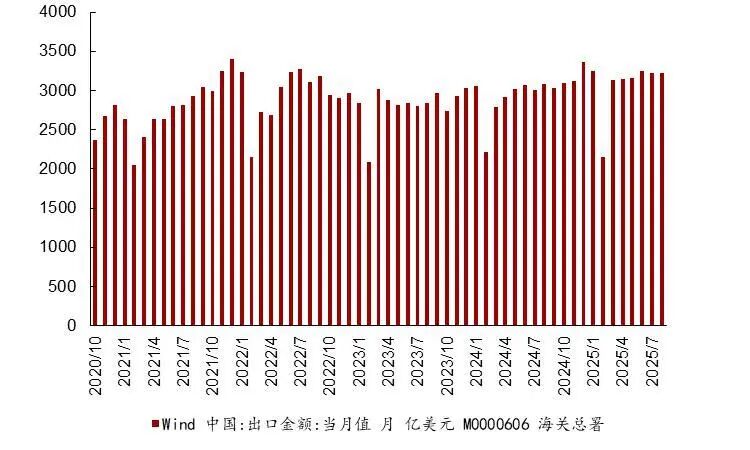

资料来源:国家统计局,wind,山西证券研究所据海关总署数据显示,2025年8月份,中国出口金额3218亿美元,同环比分别增长4.4%/ 0.1%。

图3:中国出口(亿美元)

资料来源:海关总署,wind,山西证券研究所

资料来源:海关总署,wind,山西证券研究所本周,申万基础化工板块中,涨幅前三分别为磷肥及磷化工、钛白粉、粘胶,分别上涨5.57%、2.96%、2.76%;仅炭黑板块下跌0.25%。

图4:细分板块涨跌幅

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所本周,申万基础化工板块个股中,涨幅前五分别为澄星股份、岳阳兴长、横河精密、百傲化学、长鸿高科,分别上涨21.12%、20.97%、15.36%、12.70%、10.45%;跌幅前五分别为:蓝丰生化、雅运股份、领湃科技、润阳科技、多氟多,分别下跌19.04%、13.23%、8.67%、7.97%、7.66%。

图5:周度个股涨跌幅前五

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所本周,重点公司市场表现,涨幅前三分别为中化化肥、风神股份、荣盛石化,分别上涨12.95%、5.68%、4.97%;卓越新能、斯瑞新材,分别下跌7.53%、2.22%。

图6:周度重点公司涨跌幅

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所【投资建议】

2025年首批绿色液体燃料产业化试点项目的启动,在政策力度、项目规模、技术集成度、商业闭环和场景应用等方面都展现出与以往研发示范阶段截然不同的规模化、商业化特征,我们将其界定为中国绿色液体燃料发展的“实质性产业化元年”。绿色液体燃料产业在资本市场的投资逻辑将从“主题炒作”转向“业绩驱动”。项目的集中落地将沿产业链自上而下地释放确定性需求,为相关上市公司带来实质性的订单和收入。建议关注:1)全产业链集成商,相关企业如金风科技,上海电气,中船科技;2)核心装备制造商,相关企业如昊华科技、阳光电源、隆基绿能、双良节能、东华科技等;3)关键材料与部件供应商,相关企业如东岳集团、中集安瑞科;4)燃料生产与运营企业,相关企业如宝丰能源、中国旭阳集团,卓越新能等。

原油价格大幅波动风险:原油为化工行业重要原材料之一,若原油价格出现大幅波动,则可能引起其下游石油化工品价格大幅波动,从而影响相关企业经营业绩;

贸易摩擦持续恶化的风险:中国作为“全球制造业基地”,也是化工品的重要出口国,若全球贸易摩擦持续恶化、贸易壁垒持续增加,将导致国内化工品出口时成本优势下滑、竞争力减弱,出口受限进而影响企业盈利;

行业竞争加剧风险:若行业内具有相关技术和类似生产经验的企业投资或扩产导致本行业市场供给大幅增加,竞争对手之间的价格竞争将加剧。

下游需求不及预期:化工行业作为偏上游产业,若下游需求乏力,或导致化工产品供需失衡、价格承压及企业盈利空间收缩。

分析师:李旋坤

执业登记编码:S0760523110004

分析师:王金源

执业登记编码:S0760525080001

报告发布日期:2025年10月13日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻