(来源:国金证券研究所)

作者:舒思勤、洪希柠、方丽、夏昌盛

摘要

■ 核心观点:

投资逻辑:

广发证券是领先的民企券商,25H1总资产、营业总收入、归母净利润分别排名上市券商第4/5/4。公司核心特色业务是资产管理,参控股易方达基金、广发基金,管理规模排名行业第1、3。

分业务条线来看:

1)资管业务:资管净收入占比较高,25H1为24%(上市券商合计6%),收入排名第2,与2022 年持平。25H1末,公司旗下广发基金、易方达基金管理规模排名行业第3、1名,净利润同比+44%/24%,二者对广发证券贡献的利润占比合计为17%。2024年资管净收入69亿元,预计25-27年收入76/85/95亿元,同比增长10%/12%/12%。

2)经纪业务:25H1经纪业务收入排名第3,较2022年的第5有所提升。公司传统代理买卖证券业务市占率约4%,代销金融产品收入及代销公募基金保有规模排名第5,财富管理转型领先主要得益于庞大的投顾团队(2024年4601人,母公司口径排名第一)、金融科技赋能。2024年经纪业务净收入67亿元,25年交投活跃,预计25-27年收入85/86/92亿元,同比增长27%/1%/7%。

3)信用业务:25H1利息净收入排名第6(2022年第5),公司两融市占率逐年提升,25H1为5.6%。2024年利息净收入23亿元,预计25-27年收入为27/31/33亿元,同比增长16%/12%/9%。

4)投行业务:公司投行业务因康美药业事件在2020-2021年受到监管处罚,投行收入及占比跌至低谷。业务资格恢复后,公司股、债承销规模及市占率均处于攀升期,25H1市占率提升至2%以上,投行净收入排名15,较2022年的22名显著提升。2024年公司投行收入7.8亿元,2025年一级市场复苏,预计25-27年公司投行收入8.6/10.1/11.9亿元,同比增长11%/18%/17%。

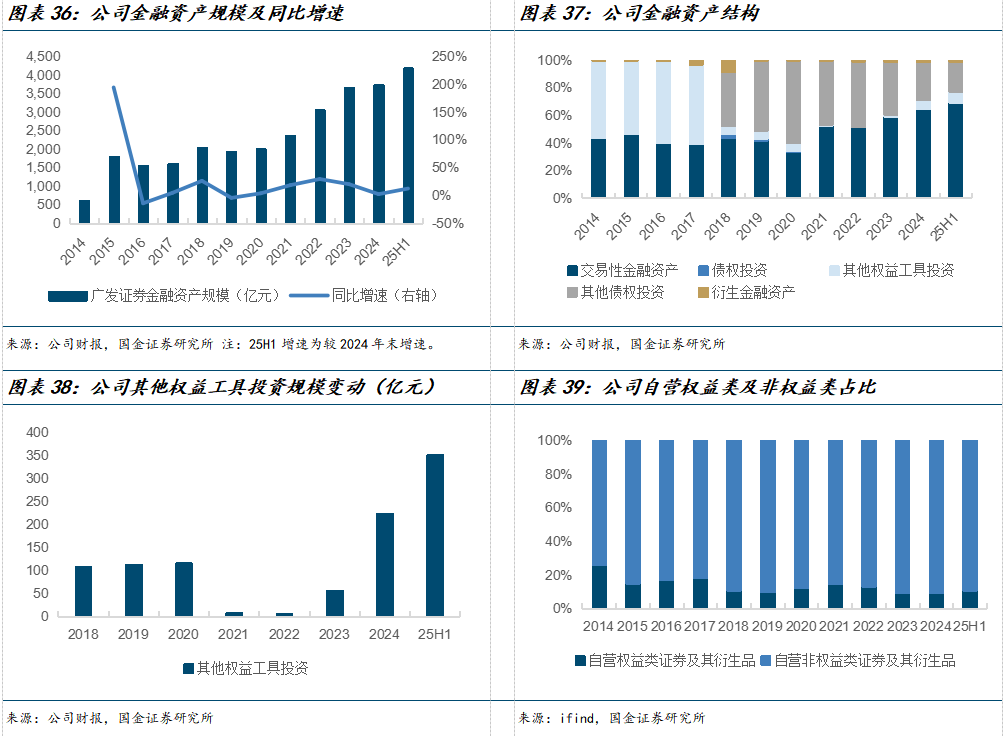

5)投资业务:25H1投资净收入排名第8,较2022 年提高4名。公司金融资产规模自2014年的615 亿元增长至25H1的4,183亿元,2023、2024年显著增配其他权益工具投资。2024年公司投资净收入78亿元,预计未来金融资产规模稳步增长,25-27年收入为104/117/131亿元,同比增长34%/12%/12%。

风险提示

宏观经济大幅下行;权益市场大幅下行;投行业务修复不及预期。

+

目录

一、公司概况:头部民营券商,轻资产业务亮眼

1.1 公司概况:头部民营券商,综合排名稳居前十

1.2 业绩概况:利润排名领先,轻资产业务占比高

二、业务拆解:资管业务具备核心优势

2.1 大资管业务质量优秀、对业绩贡献较高

2.2 代销规模排名领先,积极转型财富管理

2.3 信用业务风险可控,两融市占率提升

2.4 投行业务处于恢复期,2024年逆势增长

2.5 投资业务重视去方向化,增配权益OCI

三、风险提示

正文

一、公司概况:头部民营券商,轻资产业务亮眼

1.1公司概况:头部民营券商,综合排名稳居前十

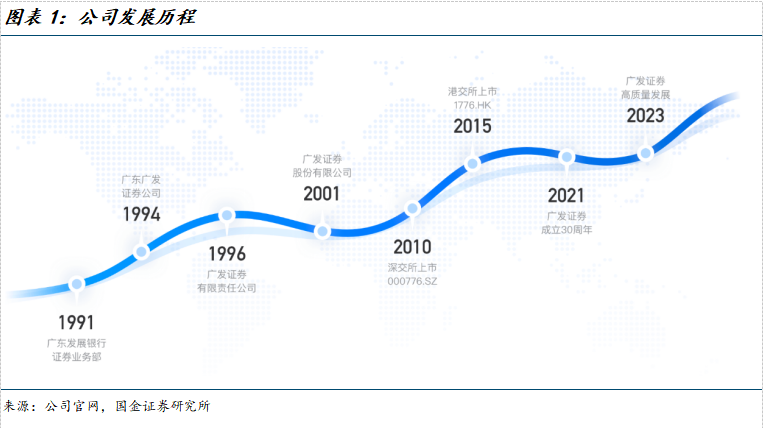

公司前身为广东发展银行证券业务部,1994年正式改制为广发证券公司。公司于2010年和2015年在深交所及港交所主板上市。30多年来,公司坚持深耕广东、布局全国、拓展海外,全业务链布局完备,各项业务均衡发展,主要经营指标始终稳居行业前列。2025年1月8日,公司发布公告称已向子公司广发控股(香港)有限公司增资21.37亿港元,有助于国际业务发展。

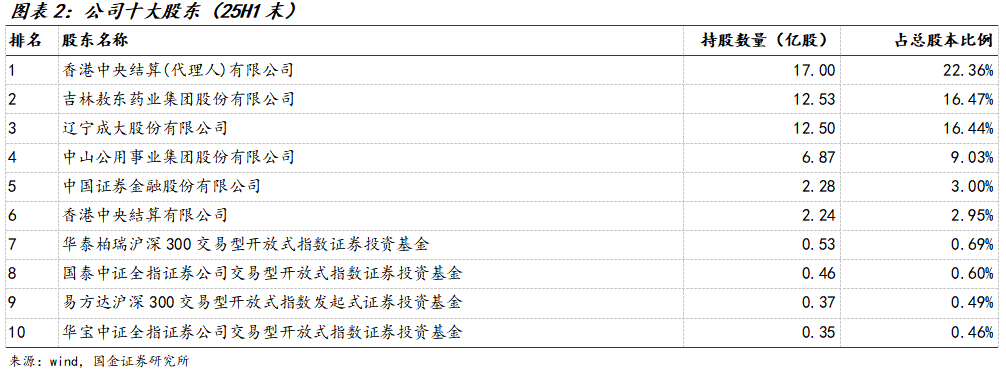

吉林敖东、辽宁成大、中山公用二十六年来一直位居前三大股东。截至25H1末,吉林敖东及其一致行动人、辽宁成大及其一致行动人、中山公用及其一致行动人合计持有公司A股和H股占公司总股本的比例分别为20.11%、17.97%、10.57%,股权结构长期稳定。

1.2业绩概况:利润排名领先,轻资产业务占比高

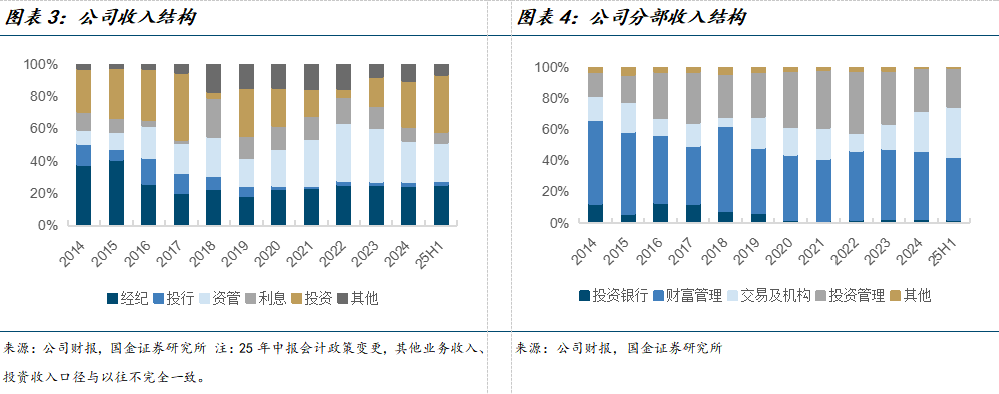

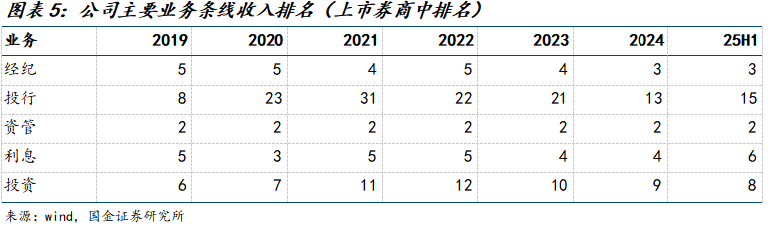

从利润表口径来看,公司收入结构相对均衡,经纪业务与资管业务收入占比较高,二者合计约50%-60%。投行收入占比在被监管处罚后降至低点,目前处于小幅提升状态。从利润表各项收入排名来看,公司资管业务稳定排名第二,超过其他业务排名,投行业务排名在2020年骤降主要是因为受到监管处罚,近两年已经有所恢复。从分部业务收入口径来看,财富管理与投资管理部门(以轻资产收入为主)收入合计约60%-80%,公司轻资产业务优势突出,在市场活跃度较高的情况下受益程度高于同业。

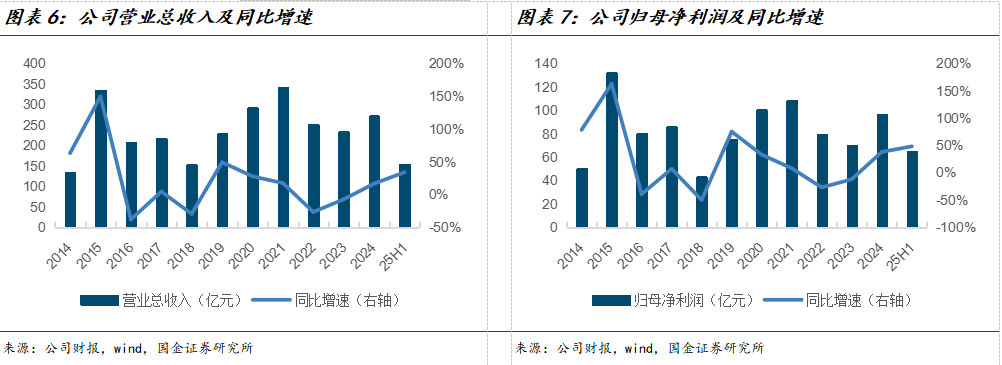

公司营收从2014年的134亿元增长至2024年的272亿元;归母净利润从2014的50亿增长至2024年的96亿,复合增速7%,但利润受资本市场变化影响具有波动性,2015年为高点。25H1市场成交额维持高位、赚钱效应同比好转,公司归母净利润同比增长48%,ROE(未年化值)同比提高1.44pct。25Q2实现归母净利润37.13亿元,同比增长31%,环比增长35%,业绩增长强劲。

二、业务拆解:资管业务具备核心优势

2.1大资管业务质量优秀、对业绩贡献较高

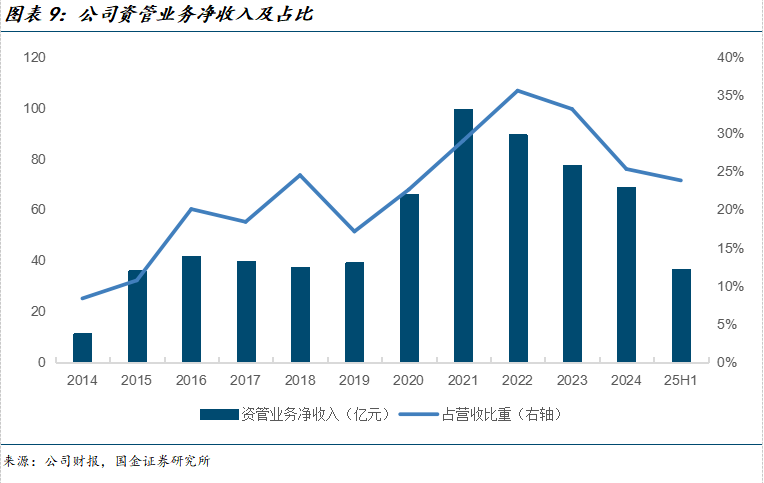

公司投资管理业务板块通过提供资产管理、公募基金管理和私募基金管理服务赚取管理费、顾问费以及业绩报酬,大资管体系完备。相较于可比公司,公司资管业务净收入占比较高,25H1为24%,收入排名上市券商第2。

(1)公募双子星

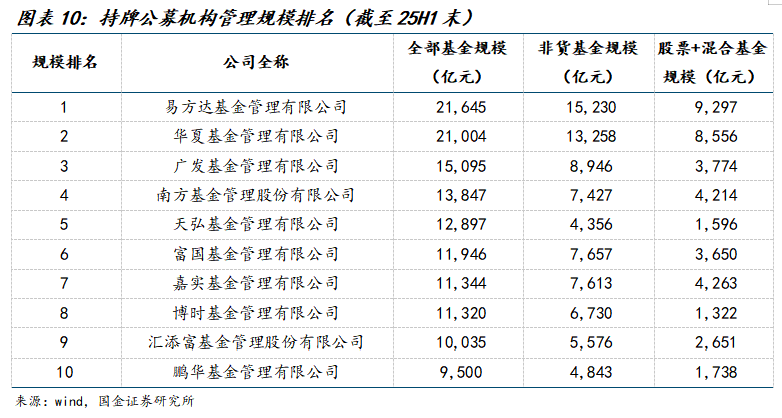

广发证券通过控股子公司广发基金和参股公司易方达基金开展公募基金管理业务。截至25H1末,公司持有广发基金54.53%的股权;持有易方达基金22.65%的股权,是其三个并列第一大股东之一。截至25H1末,易方达基金和广发基金管理规模分别为21,645、15,095亿元,排名行业第1、3位,公募双子星品牌效应显著。

广发基金管理规模从2016年的3,048亿元增长至25H1末的15,095亿元,总规模排名从2016年的11名提升至25H1末的第3名。25H1末,广发基金管理规模中非货币型基金占比59%、股票型基金占比13%、混合型基金占比12%。广发基金净利润从2016年的7.8亿元增长至2024年的20.0亿元,复合增速13%。2023年7月公募基金费率改革正式启动,主动权益产品管理费率下调,广发基金净利润受费改影响下降,易方达基金亦是。

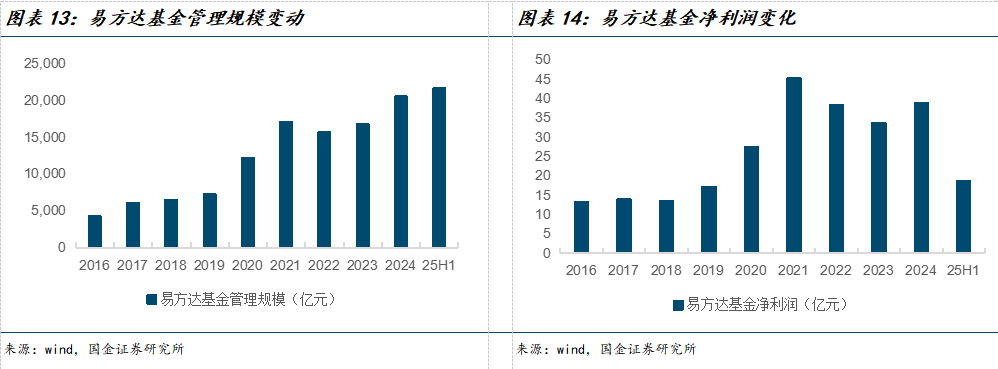

易方达基金管理规模常年排名行业第一,管理规模从2016年的4,293亿元增长至25H1末的21,645亿元。25H1末,易方达管理规模中非货币型基金占比70%、股票型基金占比33%、混合型基金占比10%。公司净利润从2016年的13.4亿元增长至2024年的39.0亿元。25H1净利润继续领跑,排名行业第1位。

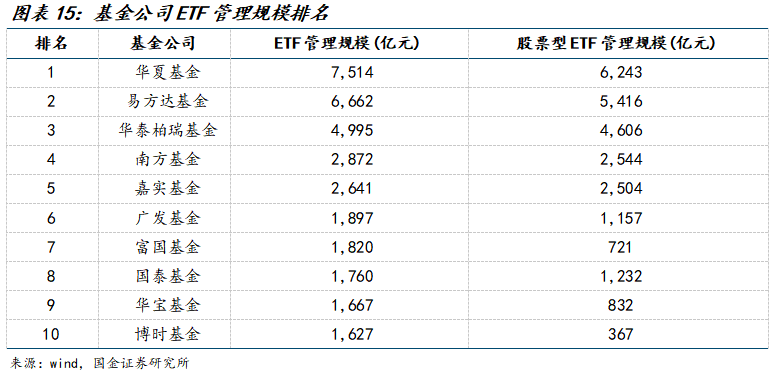

2025年5月,公募基金高质量发展方案利好指数基金进一步扩容。方案提及“大力发展各类场内外指数基金,持续丰富符合国家战略和发展导向的主题投资股票指数基金”、“实施股票交易型开放式指数基金(英文简称ETF)快速注册机制”。未来基金产品的被动化发展是大势所趋,被动型基金中70%以上是ETF产品,在ETF方面布局深入的公司有望受益。截至25H1末,易方达基金的ETF管理规模6,662亿元,排名行业第2,公司有望借助ETF发展大趋势巩固头部基金公司的地位。

从利润贡献来看,25H1易方达基金、广发基金净利润分别为19、12亿元,同比增长24%、44%,二者对广发证券贡献的利润占比合计为17%。25H1易方达基金、广发基金的ROE约20%,远高于广发证券的10%,两家基金公司对广发证券的收入利润贡献越大,越有利于广发证券ROE的提升。

(2)券商资管

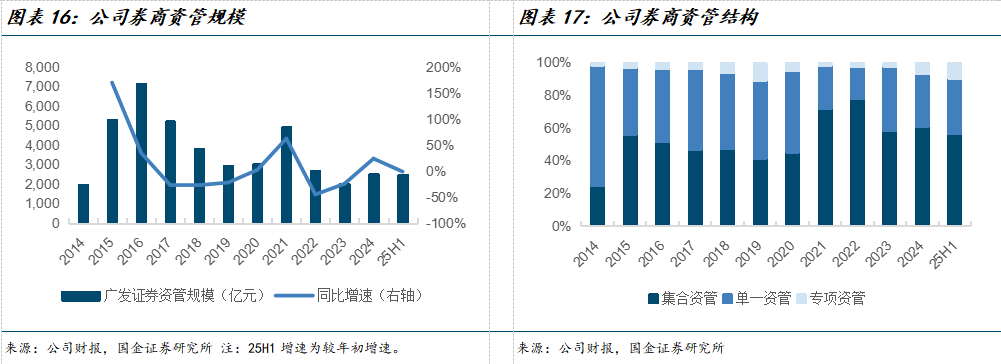

受资管新规影响,2017年起公司资管规模持续下降,2021年因市场赚钱效应较强规模提升。在持续压降通道业务、积极转型主动管理后,2023年公司资管规模展现企稳回升态势。结构方面,25H1末集合、单一、专项资管规模分别占比56%/34%/10%。

2.2代销规模排名领先,积极转型财富管理

公司财富管理业务板块主要包括财富管理及经纪业务、期货经纪业务、融资融券业务、回购交易业务及融资租赁业务,其中财富管理及经纪业务是板块核心业务。25H1,财富管理业务板块收入占比为40%,是四大板块中贡献最高的板块。考虑到融资融券、股票质押回购交易业务对应到利润表中的利息收入,我们将这两块业务放在信用业务中分析。

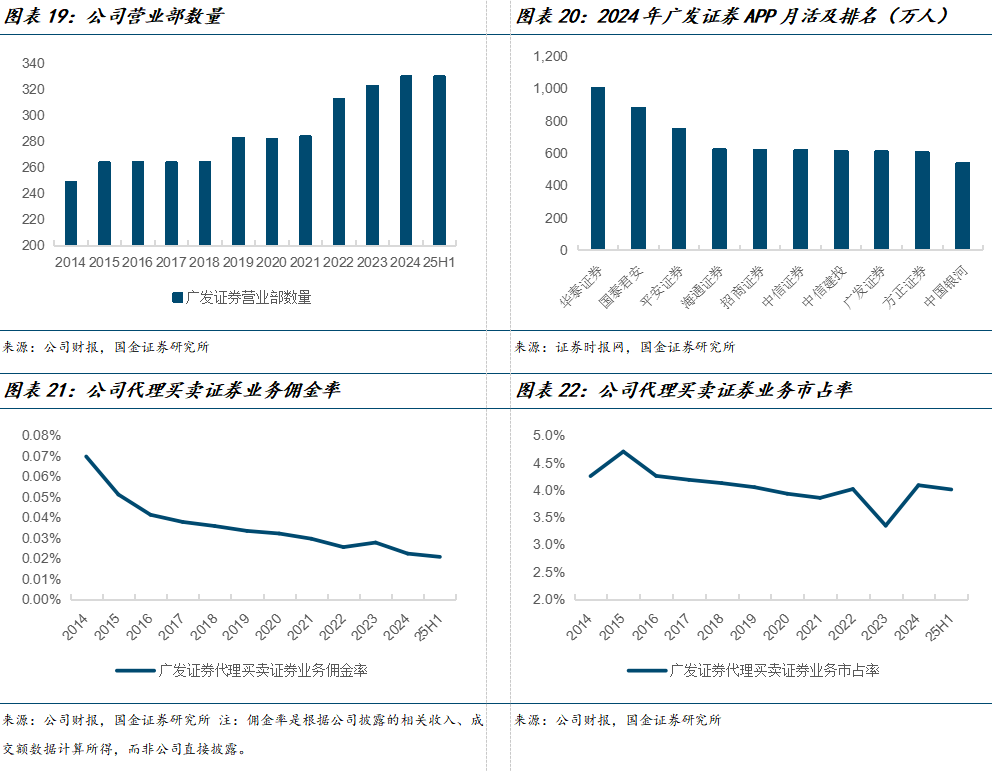

公司经纪业务注重线上线下并举,做好客户拓展服务和标准化运营。25H1末,公司营业部330家,2024年广发证券易淘金APP月活为614万,排名证券类APP第8位。代理买卖证券业务市占率十年来平均水平约4%,波动并不显著,主要是因为公司没有激进参与佣金价格战。

2021年后,行业日均股基成交额下行,券商业绩承压。2024年“924”后,市场活跃度大幅提高,25H1日均股基成交额提升至1.6万亿元,经纪业务显著受益。

在财富管理转型的进程中,代销金融产品的规模及保有规模是初期的考察指标。25H1,公司代销金融产品规模为5,734亿元,同比增长8%;公司代销金融产品保有规模超过3,000亿元,较年初增长约14%。根据基金业协会披露的公募基金代销保有规模数据,25H1广发证券代销权益基金保有规模在券商中排名第5位。25H1广发证券代销金融产品收入4.0亿元,在上市券商中排名第5位,代销金融产品能力较强,得益于丰富的产品体系、庞大的投顾团队以及金融科技的助力。

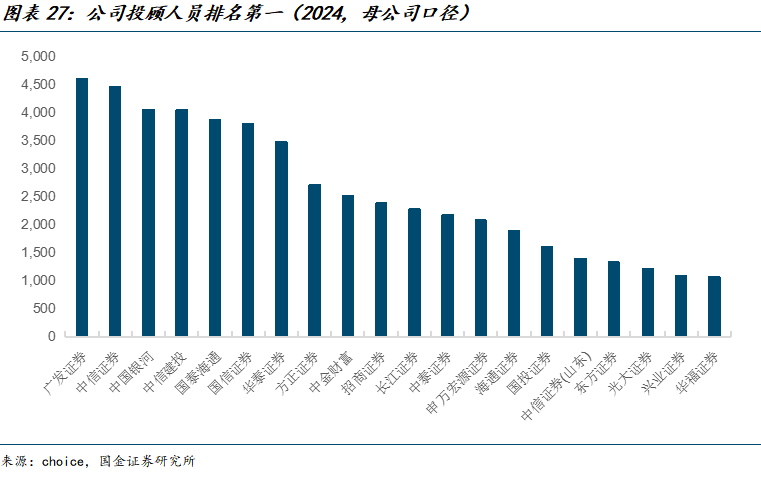

随着财富管理转型的深入,买方投顾是未来发展的重点。2024年,广发证券全面升级易淘金App投顾业务,全新打造“i投顾”服务品牌,为用户提供更加体系化、专业性的线上投顾服务,丰富投顾产品。公司投顾团队庞大,截至2024年末有投顾资格的员工为4,601人 ,母公司口径排名第一。年初以来,DeepSeek风潮席卷全球,广发证券率先接入大模型技术,应用在投顾业务当中。通过接入DeepSeek大模型并融合公司业务场景知识库,有望对投顾人员的客户服务需求实时响应,提升服务效率。

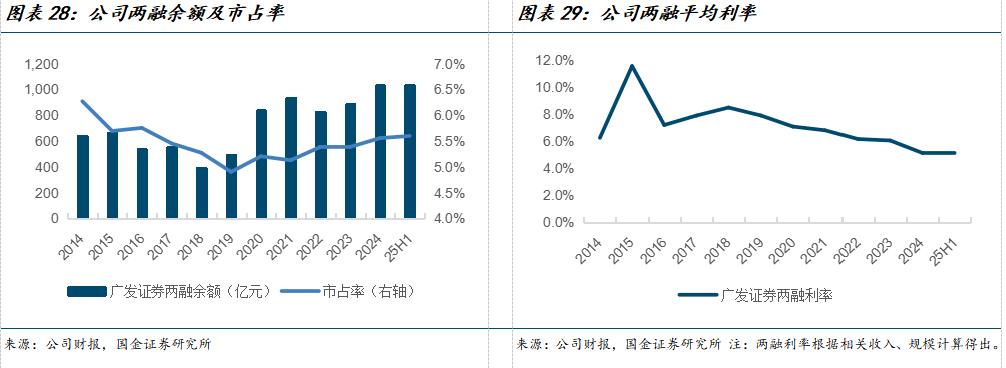

2.3信用业务风险可控,两融市占率提升

公司两融业务市占率逐步提升,主要得益于两融利率下降吸引到了部分对利率敏感的客户以及两融服务质量的提升。风险方面,25H1末,两融业务维持担保比例为265.85%,较2024年的254.28%进一步提高。2024年“924”以来,市场活跃度提高,投资者风险偏好提升,日均两融余额显著增长,公司有望抓住机遇提高市占率。

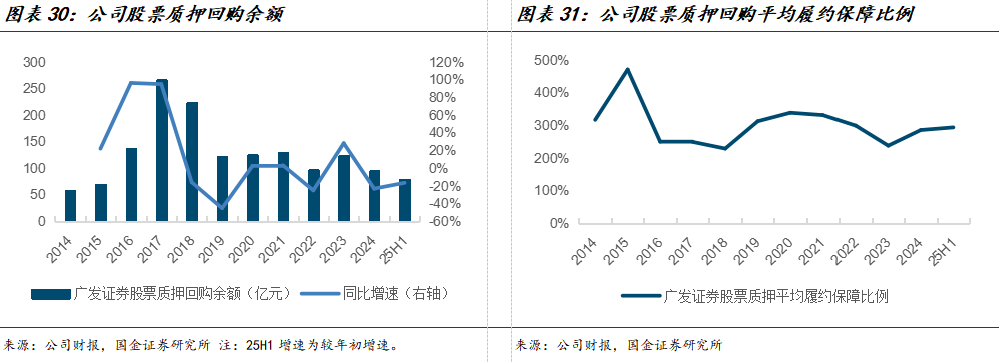

股票质押业务稳健开展,严格落实存续期管理各项举措,持续优化资产结构。25H1末,公司股票质押回购余额为78.74亿元,较上年末下降17%。25H1末公司股票质押回购的平均履约保障比例为292.98%,风险较低。

2.4投行业务处于恢复期,2024年逆势增长

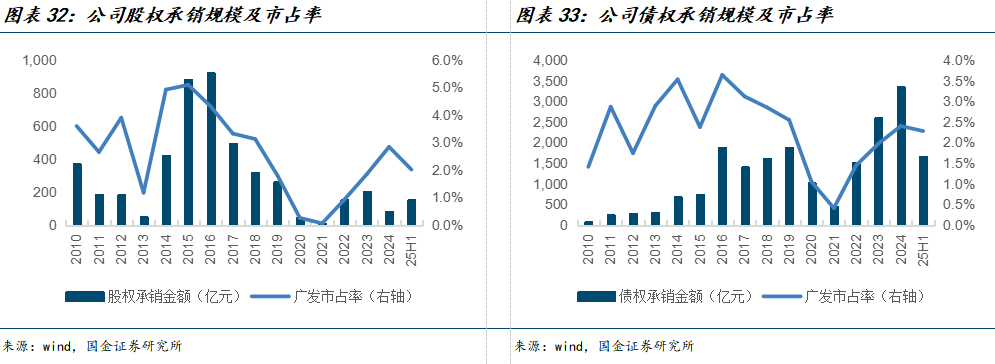

公司投行业务因康美药业事件在2020-2021年受到监管处罚。证监会在2020年7月20日至2021年1月19日期间暂停广发证券保荐机构资格,在2020年7月20日至2021年7月19日期间暂不受理广发证券债券承销业务有关文件,公司投行业务收入及占比跌至低谷。业务资格恢复后,公司股权、债权承销规模及市占率均处于攀升期,25H1市占率提升至2%以上,即使在2024年IPO、再融资逆周期调节的时期,公司投行业务净收入也逆势增长37%。

2.5投资业务重视去方向化,增配权益OCI

公司的交易及机构业务板块主要包括权益投资及交易业务、固定收益销售及交易业务、股权衍生品销售及交易业务、另类投资业务、投资研究业务及资产托管业务,以自营与非方向性投资产生的投资收益为主,但股市、债市、衍生品市场皆具有波动性,公司投资净收入不可避免受到影响而产生波动。

公司金融资产规模自2014年的615亿元增长至25H1的4,183亿元。其中,交易性金融资产占比最高,但2023、2024年广发证券显著增配其他权益工具投资,既包括为抓住红利产品机遇而配置的股票OCI,也包括永续债。结构方面,以固收类为主,自营非权益类及其衍生品规模的占比约90%。股票衍生品业务方面,公司作为八家场外衍生品业务一级交易商之一,立足衍生品定价和交易的专业优势,不断强化团队及系统建设,提升产品创设、策略创新及交易销售能力。25H1末,公司通过中证机构间报价系统和柜台市场发行私募产品 51,508 只,合计规模5,012亿元。

三、风险提示

1、宏观经济大幅下行:宏观经济下行可能导致居民可支配收入下降、企业利润承压,从而影响资本市场交投活跃度以及企业上市的意愿和能力等,对公司的经纪、投行、资管、投资等多方面的收入都有影响。

2、权益市场大幅下行:权益市场大幅下行对市场成交额、投资的赚钱效应都有负面影响,从而影响多业务条线收入。

3、投行业务修复不及预期:公司投行业务尚未恢复至处罚前的水平,当前行业IPO、再融资规模亦不及逆周期调节前水平,若市场竞争加剧,公司市占率恢复情况可能慢于预期。

>>>查看更多:股市要闻