(来源:国金证券研究所)

摘要

控股南孚电池,引领消费电池龙头新征程。公司2022年通过控股南孚电池实现业务转型,2025年完成对安孚能源31%股权的收购,控股比例提升至39%,南孚电池作为国内一次性干电池龙头,产品矩阵多元,内销护城河深厚,出海启新篇章。

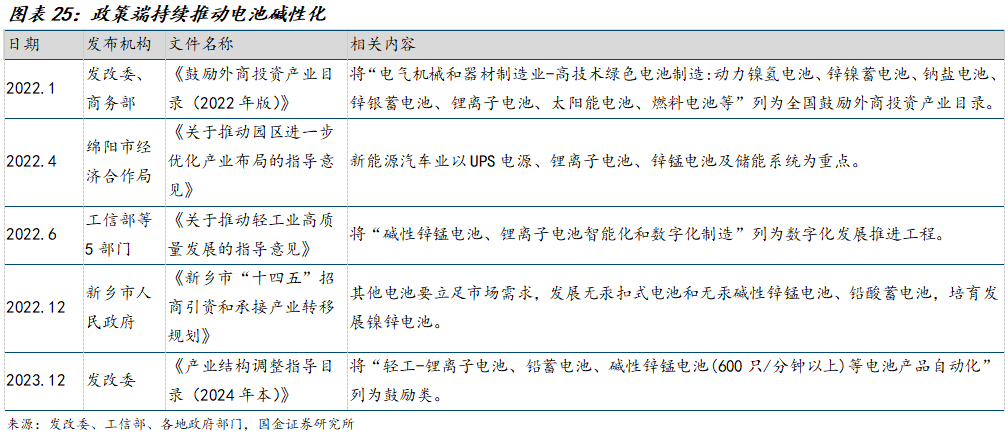

锌锰电池应用场景刚需性强,规模稳健增长。锌锰电池具有贮存期更长、内阻更低等优势,存在刚需消费场景。有望从家电等传统领域逐步向可穿戴设备、家用医疗设备等新兴领域渗透,24年全球锌锰电池规模115.5亿美元,近5年CAGR为4.1%,规模稳健增长。23年我国锌锰电池规模57.4亿元,同比+3.4%,我们估算其中碱性电池渗透率在50%左右,较发达国家约80%的水平仍有差距,碱锰电池渗透率提升有望带动规模继续扩容。

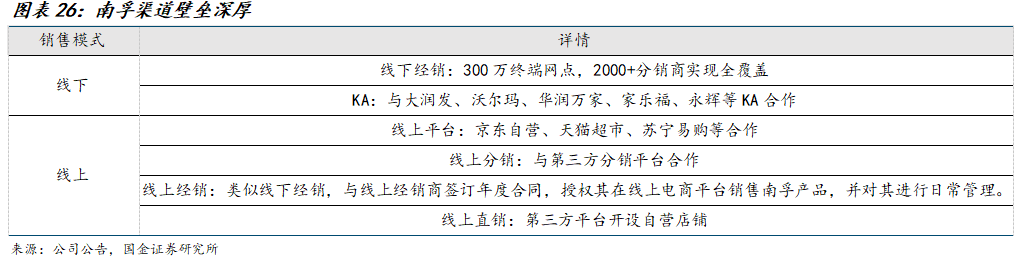

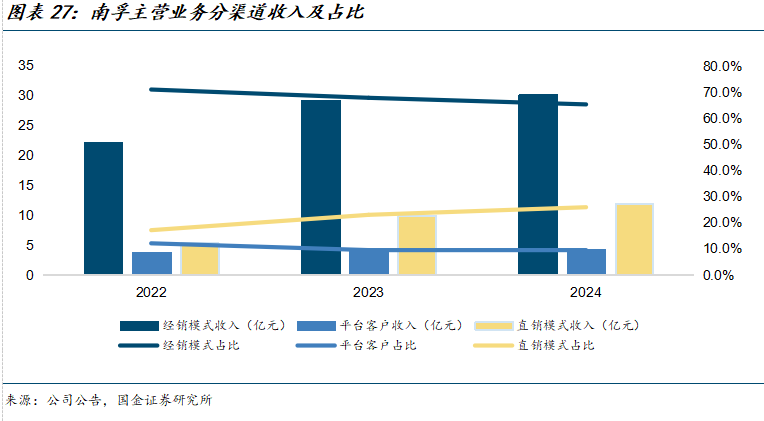

渠道+产品+品牌构建内销护城河,出海拓增量空间。内销方面:渠道上,南孚线上线下渠道深度融合,覆盖全国超过2000个分销商和超300万家终端网点。产品上,重视技术升级与产品迭代,第五代聚能环技术领先。品牌上,拥有极高的消费者认知度,品牌价值稳居干电池领域榜首。外销方面:南孚出海提速,2024年达7.92亿元,较22年规模实现翻倍以上增长,未来产能继续加码+规模效应增强下有望带动量利齐升。

安孚平台赋能,可期待产品品类、业务扩张。公司积极布局储能、充电宝等业务。其中储能业务通过子公司合孚能源运营,规模持续扩张,24年实现营收、利润4.11亿元、0.12亿元。充电宝业务以“传应”品牌运营,“3C禁令”实施后,南孚充电宝有望凭借渠道、品牌、质量等优势,抢占中小厂商出清后的空白市场。

风险提示

原材料价格波动风险、产品替代风险、并购重组进展不及预期。

+

目录

1、安孚科技:核心资产南孚引领消费电池龙头新征程

1.1、资产重组后经营质量稳步提升

1.2、南孚电池:公司旗下核心资产,引领消费电池龙头新征程

2、行业情况:一次电池刚需属性强,碱性替代升级带动增长

2.1、一次电池:应用场景刚需性强,下游需求保持增长

2.2、全球碱锰市场稳健增长,碱性化有望带动规模持续扩容

3、南孚成长逻辑:内销龙头地位稳固,出海拓增量空间

3.1、内销:渠道+产品+品牌构建护城河,贡献稳定盈利+现金流

3.2、外销:OEM出海支撑短期快速增长,海外品牌收购有望打开中期成长天花板

4、安孚平台赋能:可期待产品品类、业务扩张

5、风险提示

正文

1、安孚科技:核心资产南孚引领消费电池龙头新征程

1.1、资产重组后经营质量稳步提升

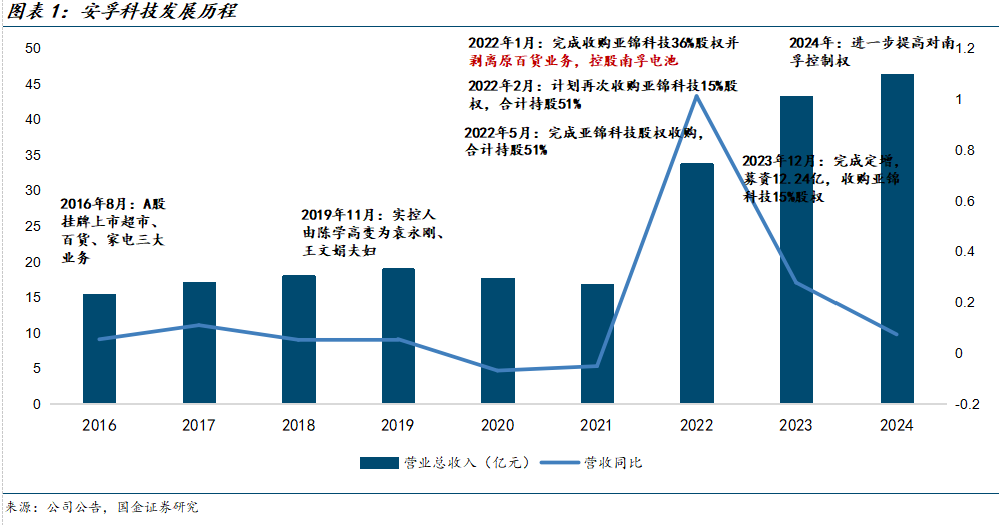

公司成立于1999年,前身为安德利百货。2016年8月在上交所主板上市,主要从事百货零售业务。后因电商时代影响经营承压、业绩亏损,公司积极寻求新方向转型。

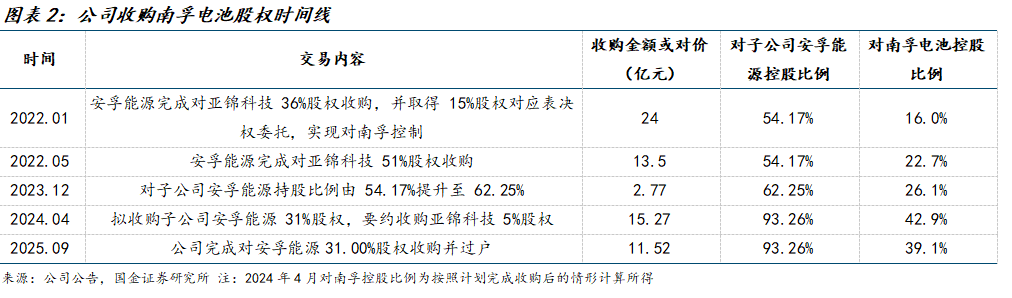

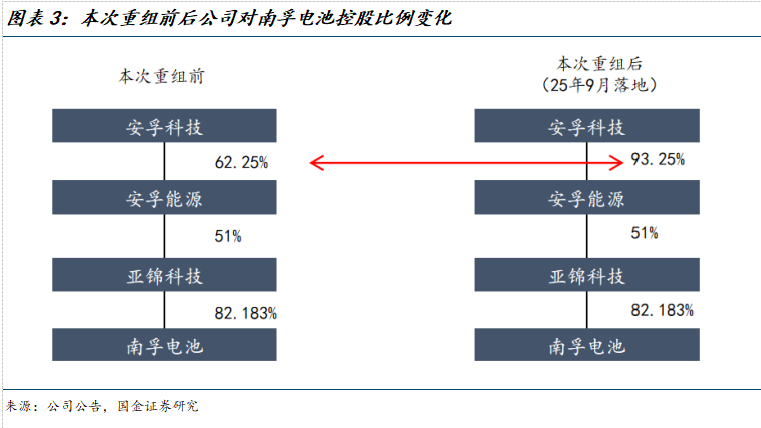

2019年公司实控人更改为袁永刚夫妇,2022年1月,公司完成了原有商贸业务出售,后续通过几次收购实现对南孚电池母公司亚锦科技51%的控股,标志公司正式转型进入消费电池领域。2023年后公司持续增强对南孚电池的控制,以巩固其核心资产地位。

公司从2022年以来,不断的提高对南孚电池的控股比例,2025年8月公司完成对安孚能源31%股权的收购,对南孚电池的控股比例提升至39%,预计要约收购5%亚锦科技股权完成后对南孚控股比例将达到43%。

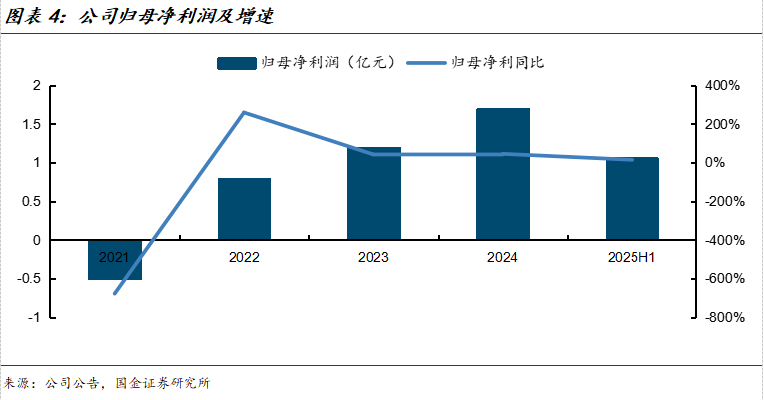

资产重组后,公司经营情况显著改善。2024年公司实现营收46.4亿元,同比增长 7.4%,归母净利润1.7亿元,同比增长 45.2%。2025H1公司实现营收24.3亿元,同比增长 5.2%,归母净利润1.1亿元,同比增长22.2%。

业绩承诺兑现性强。南孚电池 2024 年实现归母净利润 86,526.88万元,占2024年全年预测数的100.57%。本次股权收购中按照扣非前后归母净利润孰低设定业绩承诺,2025年-2027年分别不低于:安孚能源年35,096.07万元、37,743.43万元、39,807.91万元,亚锦科技74,608.80万元、77,562.93万元、80,181.28万元,南孚电池91,425.69万元、95,040.64万元、98,237.75万元。

1.2、南孚电池:公司旗下核心资产,引领消费电池龙头新征程

南孚电池的控制权历经多次变更,公司成立于1988年,前身为1954年设立的南平电池厂。1999年引入外资股东、出让49%股权;2000年因亚洲金融危机影响,摩根士丹利逐步收购中方股份并获得实际控制权。此后控股权再度变更:2003年被转售至美国吉列集团,2005年随吉列被宝洁收购。外资控股期间,南孚在管理经验和市场理念方面有所获益,但海外拓展因与金霸王存在同业竞争而几近停滞。2014年,鼎晖投资完成对南孚电池的收购,控制权重归中资。

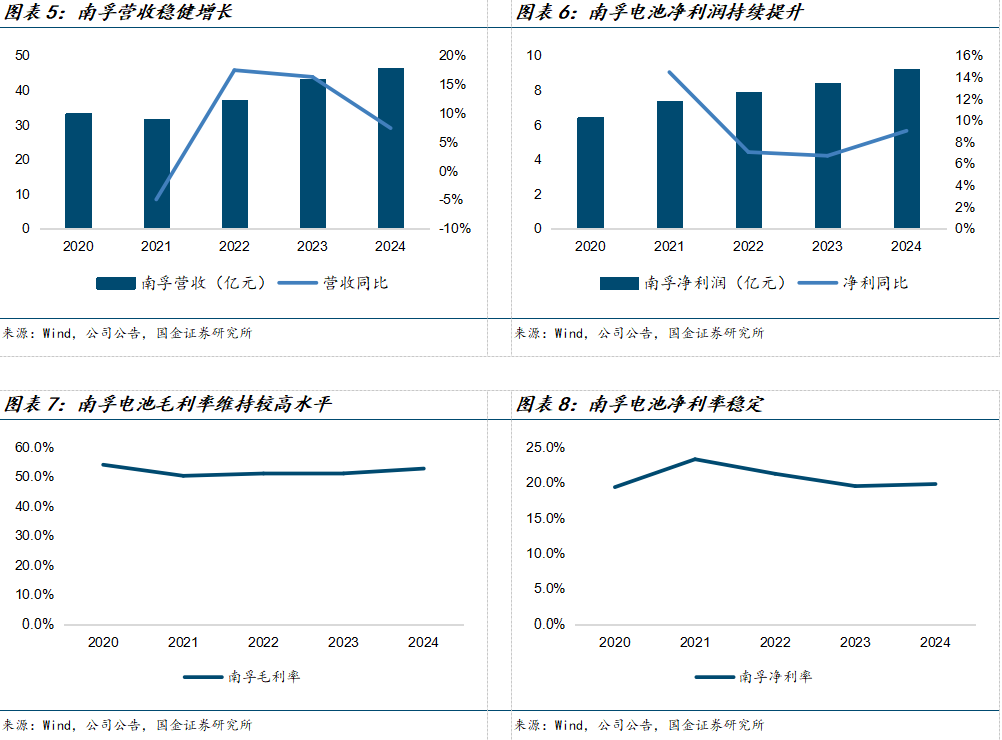

南孚经营保持稳健,营业收入与净利润保持稳健增长。作为国内电池行业领先品牌,南孚盈利能力强、经营稳健。2024年南孚电池实现营业收入46.38亿元,同比增长7.4%;净利润9.17亿元,同比增长9.0%,净利率达到19.8%,近五年均维持在较高水平。

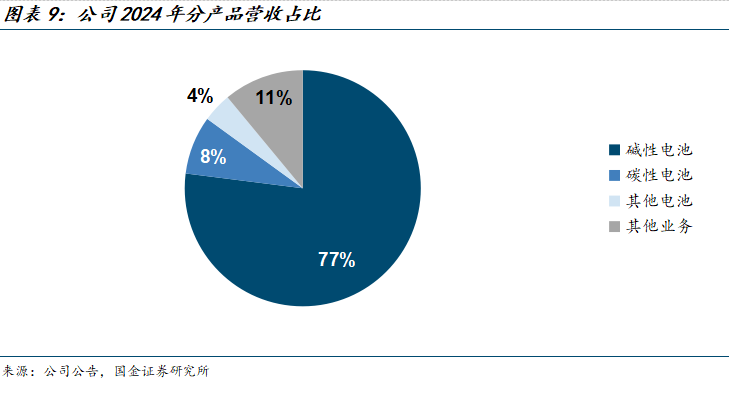

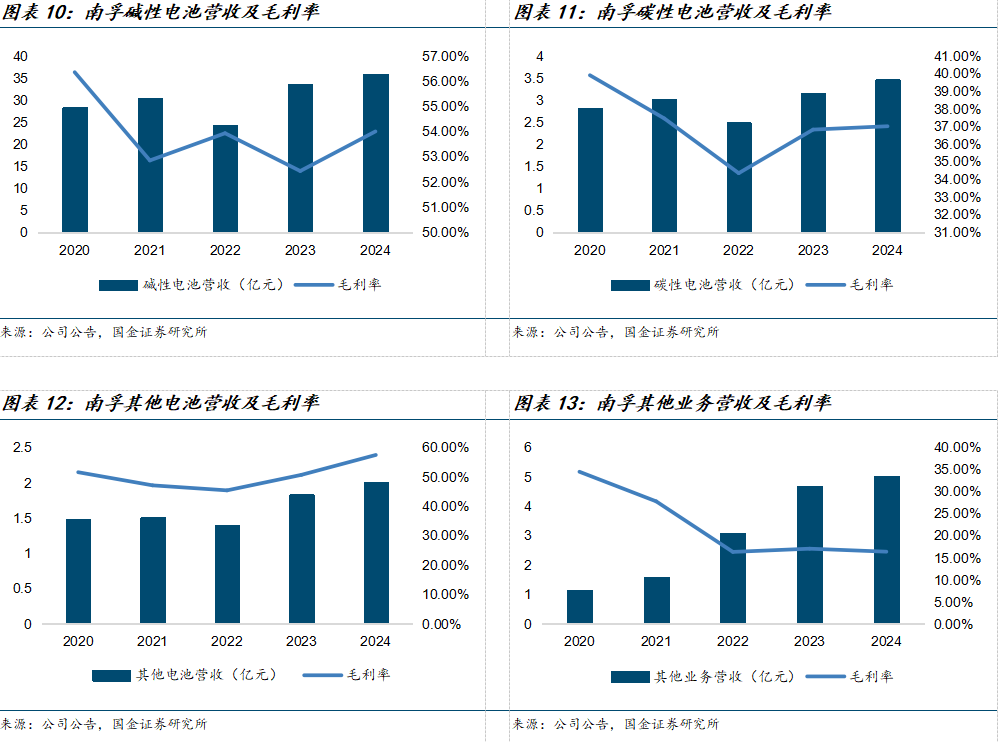

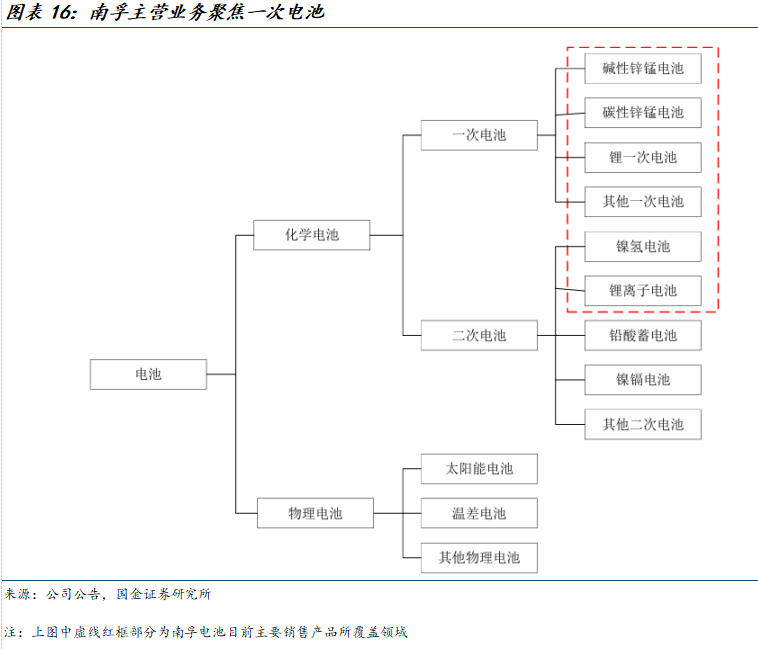

南孚电池作为国内一次电池龙头,已构建完善多元的产品矩阵。主营业务分为四部分:1)碱性电池为核心业务,增长稳健、毛利率较高,构成收入基本盘;2)碳性电池包括燃气灶专用品牌“丰蓝1号”及高性价比品牌“益圆”,在细分市场占据领先地位;3)其他电池如纽扣电池“传应”与充电锂电池“TENAVOLTS”,凭借定制化属性实现高速增长并维持较高毛利;4)其他业务依托强大渠道网络发展代销业务,体现渠道复用协同价值。

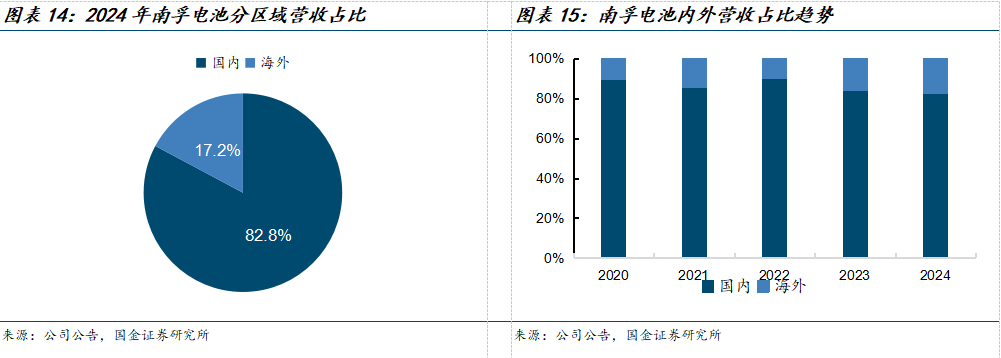

分产品来看,2024年碱性电池业务营收 35.85亿元,占比约77.3%,碳性电池营收3.46 亿元,占比约7.5%,其他电池营收2.0亿元,占比约4.3%,其他产品营收5.01亿元,占比约10.8%。分地区来看,2024年国内营收占比达83%,海外业务占比约17%。

从地区分布来看,南孚电池收入主要来源于境内品牌零售业务,安孚入主后海外业务明显提速。2024年公司境内外收入占比分别为82.8%和17.2%,海外占比较2020年提升7pct以上。

2、行业情况:一次电池刚需属性强,碱性替代升级带动增长

电池按能量转化原理可分为化学电池与物理电池两大体系,其中化学电池是当前消费级及工业级市场的主流产品,按电能补充方式可分为一次电池与二次电池:

1) 一次电池(即“原电池”)在活性物质耗尽后不可重复使用,主要包括碱性锌锰电池、碳性锌锰电池和锂一次电池等;

2) 二次电池(即“蓄电池”)可循环充放电,主要包括锂离子电池、镍氢电池等。

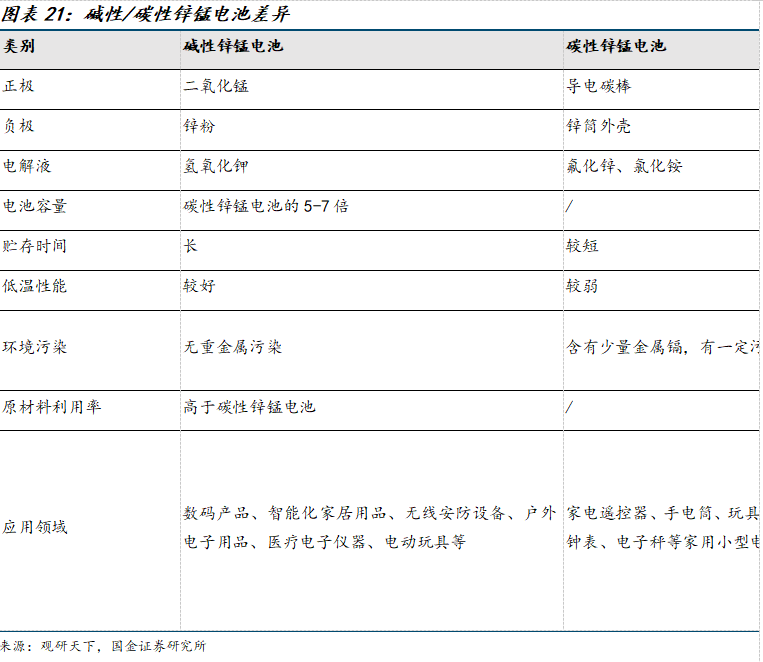

一次电池因自放电率低(<5%)、无需充电设备、长期储存稳定等特点,在对供电连续性要求高、用电频率低的小型电子设备中仍具不可替代性。其中,碱性电池凭借电量高(约为碳性电池的4–7倍)、保质期长(5–10年)和性价比优(单位电量成本为碳性的1.5–2倍)等优势,持续替代碳性电池。南孚电池作为国内碱性锌锰电池龙头,是该趋势的主要受益者和市场领导者。

2.1、一次电池:应用场景刚需性强,下游需求保持增长

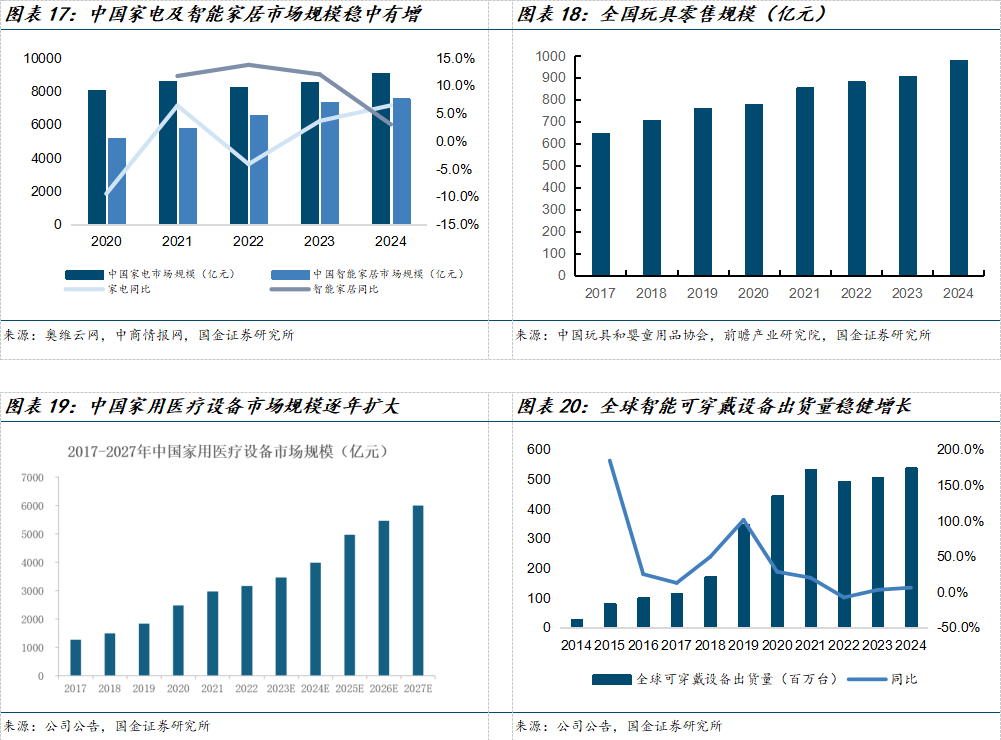

一次电池的下游需求以庞大的电器存量为稳定基础,受宏观经济波动影响较小。其主要应用领域包括家用电器、智能家居、电动玩具、家用医疗设备及智能可穿戴设备等,具体涵盖遥控器、钟表、智能门锁、体脂秤、遥控车、血压计等多种产品。作为低单价、高性价比的必需耗材,一次电池更换频率稳定,消费刚性突出,需求与电器保有量高度相关,而对宏观经济的敏感度较低。由于一次电池多作为电器配套组件被间接消费,其市场前景与下游用电器的发展趋势紧密关联。

碱锰电池的核心需求源于存量电器市场,其应用集中于各类设备的控制器(如遥控器、键盘鼠标、钟表等),市场需求主要取决于终端电器保有量,对短期销量波动不敏感。随着智能化发展,碱锰电池持续渗透至智能门锁、汽车钥匙、智能音箱、智能玩具等新兴场景,不断拓展增量空间。

可穿戴设备+家用医疗设备场景有望带来增量。人口老龄化、健康意识提升及物联网技术普及。随着设备功能不断丰富和渗透率提高,其对小型一次电池和可充电锂电池的需求将持续增长。家用医疗设备市场规模从2017年的1,268亿元增长到2022年 3,174亿元,预计2027年市场规模将达到6,012亿元,年复合增长率为13.63%,可穿戴设备2024年全球出货量5.38亿台,同比增长6.1%。

2.2、全球碱锰市场稳健增长,碱性化有望带动规模持续扩容

锌锰电池分为碱性和碳性,碳性电池较早被发明,生产成本低,但存在容量小、内阻大、稳定性不高等缺点。碱锰电池是在碳性电池的基础上发展而来,相比碳性电池具有贮存期更长、内阻更低、低温性能更好、原材料利用率更高、小电流放电性能更好等优势,更适用于长时间放电场合。在节能环保背景下,行业碱性化发展趋势明确,碱性化率持续提升。

据恒洲诚思及华经产业研究院,2021年全球锌锰电池(碱性+碳性)市场规模达105亿美元,预计2025年将突破120亿美元。其中,碱性锌锰电池有望在2025年增长至94亿美元,是规模扩容的主要贡献。

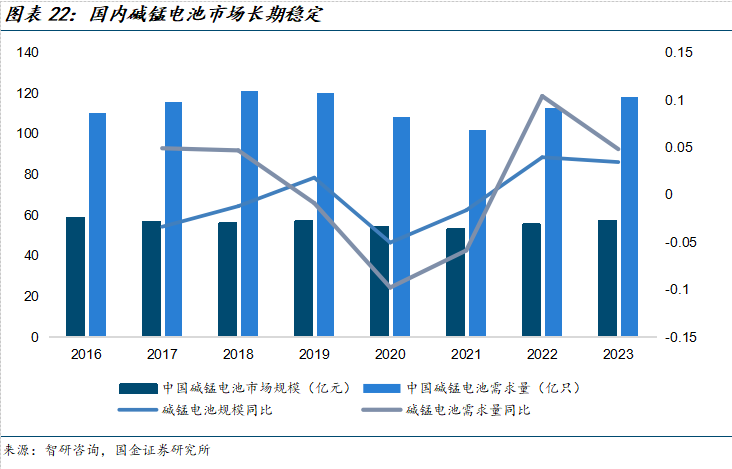

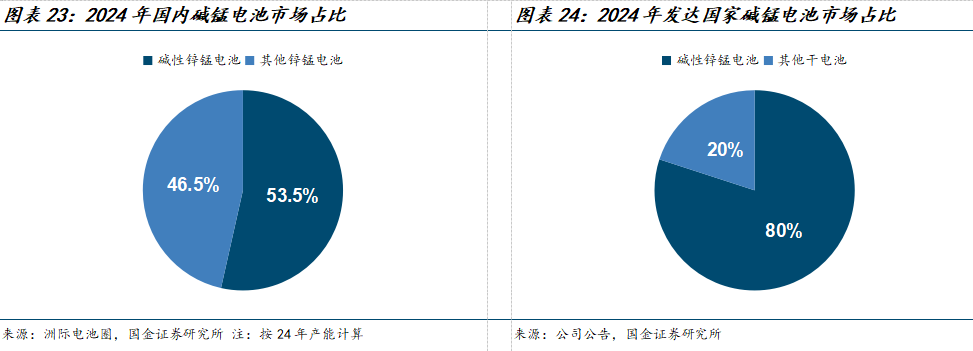

据智研咨询,2023年我国碱性锌锰电池市场规模达57.4亿元,同比增长3.4%。2024年,碱性电池在国内一次性电池市场中占比为53.5%,较发达国家约80%的渗透率仍有明显差距,政策端亦有刺激,未来提升空间显著。

3、南孚成长逻辑:内销龙头地位稳固,出海拓增量空间

纳入安孚体系后,南孚电池的资产价值充分释放,产业外拓有望打开更大成长空间。公司增长动力主要来自海外市场拓展、产品线延伸及渠道协同复用,有效构建持续增长动能。

3.1、内销:渠道+产品+品牌构建护城河,贡献稳定盈利+现金流

南孚内销份额稳居首位,品牌排名常年领跑。南孚碱锰电池连续32年(1993年-2024年)在中国市场销量第一并占据国内碱性电池超80%市场份额。南孚的高市占率、强盈利能力及充沛现金流(2024年经营净现金流9.35亿元,同比+8.1%),源于其三大核心竞争力:渠道完整覆盖、坚持新品开发与产品迭代、品牌护城河深筑及高溢价能力。

1)渠道:布局广而深,壁垒深厚

南孚已构建线上线下深度融合的全渠道销售网络,形成深厚的渠道壁垒。公司通过经销商、KA卖场、天猫、京东等平台,覆盖全国超过2000+分销商和超300万家终端网点,包括传统小店、连锁便利店及主流电商,实现形成从核心城市到乡镇市场的全层级覆盖。

未来公司将持续强化渠道网络建设,深化线下渗透并拓展线上覆盖。线下渠道,公司进一步向低线市场及乡镇区域下沉,提升终端覆盖密度与消费者触达效率;线上渠道则从主流电商平台扩展至内容电商、社交电商等新兴流量阵地,构建多元化的线上销售生态。

2)产品:碱性代际领先,积极拓展新品类

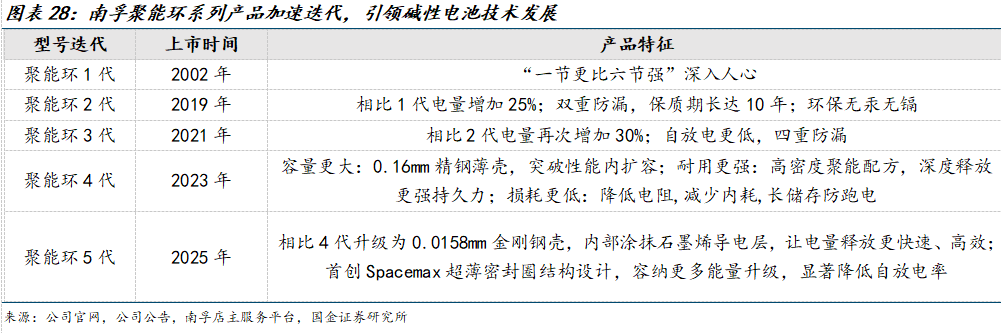

南孚电池作为国内碱性电池龙头,长期专注技术升级与产品迭代。自1988年成立以来,其核心产品“聚能环”系列持续革新:2002年推出第一代,2019年及2021年相继推出第二代和第三代,在防漏性能、电池容量及放电效率等方面不断突破。2023年发布的第四代产品具备超大容量、强耐力和低损耗特性。2025年6月推出的第五代聚能环电池,采用金刚钢壳与超薄密封圈立体扩容技术,电池性能大幅提升,更好适配新电器需求,持续引领行业技术发展与提升品类价值。

南孚电池在巩固碱性电池主业优势的同时,积极拓展多元化产品布局,已构建覆盖多细分领域的电池产品体系。公司围绕不同应用场景打造专业产品矩阵,已在多个细分品类确立龙头地位:“南孚牌”碱锰电池连续三十二年中国市场销量第一,2023年其碱性5号及7号电池国内零售额和销量份额分别达85.9%与84.8%;丰蓝1号成为燃气灶电池品类开创者;传应纽扣电池稳居全渠道销量榜首。通过持续的产品创新与体系化拓展,南孚不断强化在消费电池领域的综合竞争力。

3)品牌:护城河深筑,增厚盈利能力

南孚电池通过持续产品升级与技术创新,不断强化品牌领先地位,并获多项权威认可。2025年6月,世界品牌实验室发布《中国500最具价值品牌》报告,南孚以263.86亿元的品牌价值位列第365位,较2022年实现价值翻倍,排名提升48位,高居电池行业榜首,也是干电池领域唯一上榜品牌。同年7月,南孚在第十四届财经峰会暨2025新质生产力企业家大会上获评“2025新质生产力领军企业”,其主打产品聚能环5代荣获“2025杰出产品创新引领奖”,充分体现公司在品牌影响力和产品创新方面的行业领军地位。

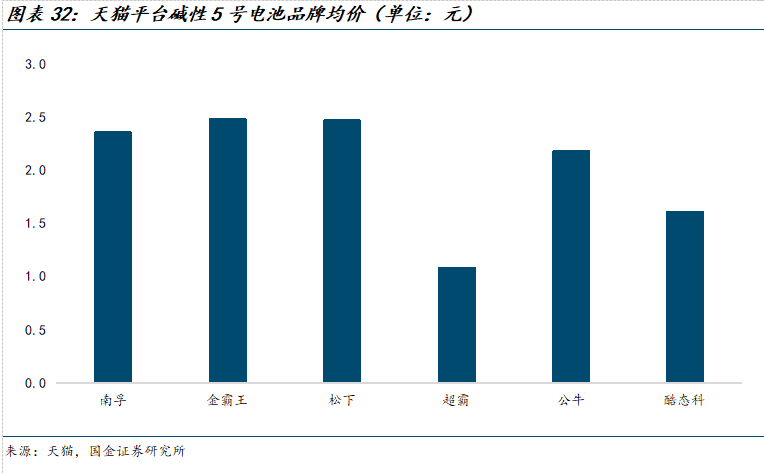

南孚凭借强大的品牌影响力,有效避免了低价竞争,掌握了终端定价主导权。以天猫平台5号碱性电池为例,南孚单节售价为2.4元,价格水平与外资金霸王、松下(2.5元/节)接近,显著高于其他国内品牌。较高的产品价格与持续提升的市场占有率,充分体现了南孚在一次电池领域显著的定价能力和品牌壁垒。

3.2、外销:OEM出海支撑短期快速增长,海外品牌收购有望打开中期成长天花板

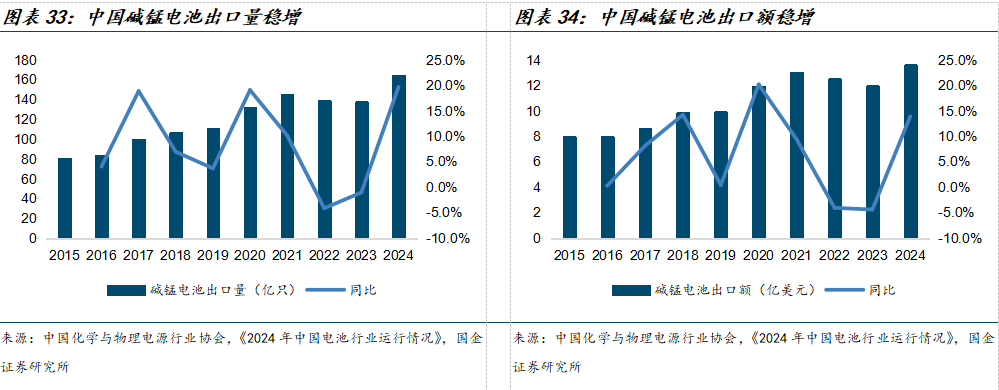

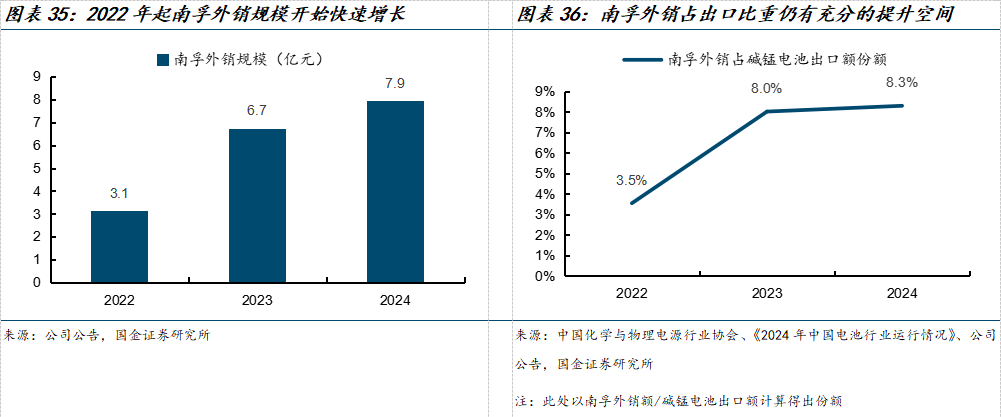

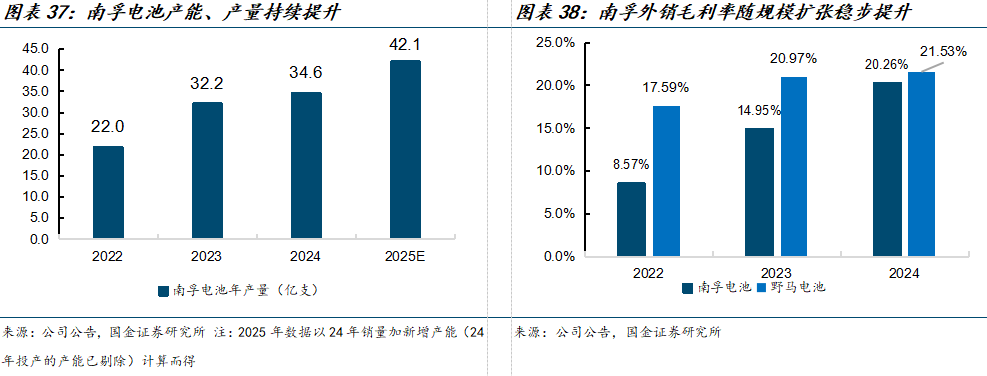

南孚电池积极拓展海外市场,出口业务有望成为新增长极。根据《2024年中国电池行业运行情况》,2024年国内碱性锌锰电池出口量达164.6亿只(扣式+圆柱+其他)、出口额13.61亿美元,2015–2024年复合增长率达6.1%。公司自2020年起加速国际化布局,外销收入实现快速提升,2024年达7.92亿元,占总收入的17.2%,出口业务已成为重要的新增长点。未来南孚有望进一步打开国际市场空间,推动出口业务贡献持续增量。

加码产能建设,扩产增效以支撑业务增长。截至24年末,南孚电池销量为34亿支 /年,随着外销业务持续高速增长,南孚现有产能已逐步触达上限,24年公司规划新建4条年产2.5亿只碱性电池的自动化、智能化生产线,预计建设完成后南孚产能有望达到45亿支/年,截止至25H1已有3条投入使用。

规模效应驱动盈利能力稳步提升。2022至2024年,公司出口毛利率从8.6%大幅提升至20.3%,随着规模效应增强,盈利能力显著提高。未来看,随着新增产能的逐步释放、订单集中度提高及议价能力增强,盈利能力具备进一步提升空间。

4、安孚平台赋能:可期待产品品类、业务扩张

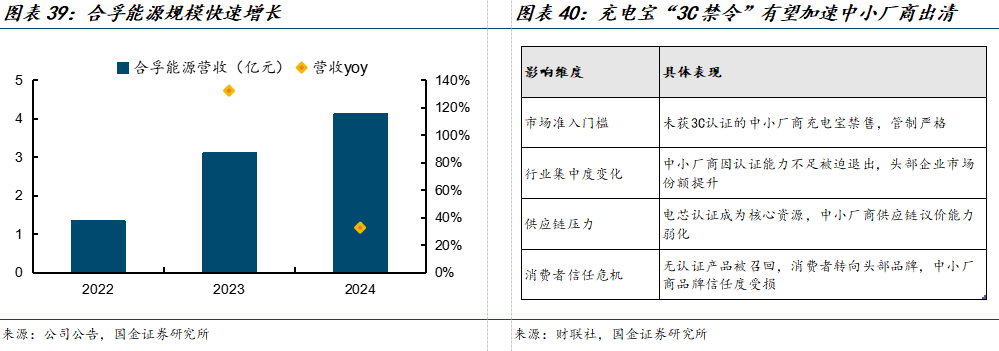

除电池主业外,公司积极布局储能、充电宝等其他业务。其中储能业务主要通过子公司合孚能源运营,24年实现营收、利润4.11亿元、0.12亿元。充电宝业务以“传应”品牌运营,目前天猫旗舰店价格在100-300元之间,与主流品牌价格类似。

传应充电宝延续南孚在电池产品中的定位,主打安全、耐用,有望受益于充电宝“3C禁令”带来的中小厂商出清。充电宝3C禁令要求所有产品必须通过强制性产品认证(3C认证),未达标产品将被全面淘汰。中小厂商或因缺乏认证能力将被迫退出市场,南孚充电宝产品已通过3C认证,且额定能量符合民航局规定。禁令实施后,南孚充电宝凭借合规优势有望抢占中小厂商退出的市场份额,进一步巩固龙头地位。

6、风险提示

原材料价格波动风险:锌粉、电解二氧化锰等原材料价格波动直接影响成本。若原材料价格大幅上涨且公司无法有效转移成本,将压缩利润空间。

产品替代风险:碱性电池虽在小放电量领域仍具优势,但随着锂电池等二次电池技术进步及突破,存在被替代风险。

并购重组进展不及预期:本次及后续并购交易需取得上海证券交易所审核通过、中国证监会同意注册等多方条件方可实施。本次重组方案,截至2025年9月30日,尽管上交所重组委已通过审核,但证监会注册批复尚未完成,存在政策调整或审核标准变化导致审批延迟的风险。若后续并购交易审批延迟、市场波动导致估值分歧等可能导致并购进展慢于预期。

>>>查看更多:股市要闻