(来源:普华有策)

稀土博弈升级:中国打出“王牌”,全球高科技产业迎来战略紧箍咒

在全球化与地缘政治交织的今天,一种看似不起眼的“土”,正成为决定未来科技竞争与国家安全走向的关键战略资源。它,就是稀土。

1、统治性地位:中国掌控全球稀土命脉

资源博弈,储量与产量是硬道理。数据显示,中国在全球稀土格局中占据着毋庸置疑的支配地位。

储量垄断:根据最新数据,中国稀土储量高达4400万吨,占全球总储量的34%-48%,稳居世界第一。相比之下,越南、巴西作为第二、三位,其储量分别仅占17%和16%。

产量霸权:在开采端,中国的优势更为明显。2024年,全球稀土产量为39万吨,其中中国产量达27万吨,占比高达69.2%。这意味着,全球近七成的稀土供应依赖于中国。

更为关键的是,中国是全球唯一拥有完整稀土产业链的国家——从上游开采、中游冶炼分离到下游高端磁材制造,形成了无可匹敌的产业闭环。

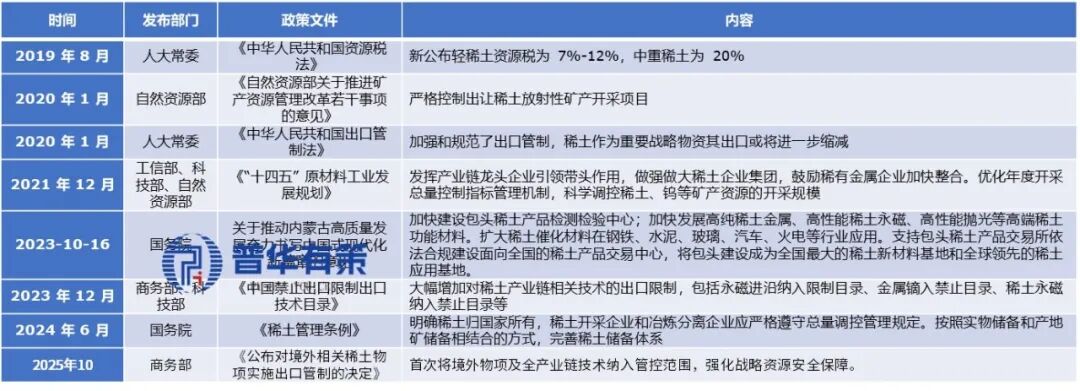

2、政策连环拳:从资源保护到技术“锁死”

近些年我国稀土产业主要政策一览

2025年10月9日,中国商务部与海关总署联合发布了一系列稀土出口管制新政,标志着对稀土资源的管控进入全新阶段。此次政策升级具有以下显著特征:

全覆盖:实现了对全部中重稀土元素及其各类制品的全面管制,包括合金、靶材、磁材、荧光粉等。

管设备:将离心萃取设备、稀土电解槽、气流磨、真空烧结炉等关键生产设备及核心萃取剂纳入管制,直指海外构建自主产业链的咽喉。

锁技术:明确禁止稀土冶炼、分离、回收等核心技术的出口,并将技术出口的定义扩展到图纸、数据、工艺参数,甚至投资、交流、咨询等多种形式。

首次覆盖半导体与人工智能:政策首次将“用于14纳米及以下芯片制造、256层以上存储芯片及具有潜在军事用途的人工智能”的稀土材料和技术列为严格审批项,精准指向全球最先进的产业制程。

“长臂管辖”:新政规定,境外企业若使用中国的稀土技术或产品,再出口时也需获得中国许可,将管制范围有效扩展至全球。

这一套组合拳,标志着中国的稀土管理已从简单的资源控制,升级为对全球高科技产业链关键环节的 “战略钳制”。

3、扼住咽喉:稀土为何是“王牌”?

中国的稀土管制为何能引发全球震荡?因为它直接卡住了现代工业与国防的命脉。

(1)军事工业的“维生素”:

稀土作为战略金属,在军事领域不可或缺:其含 17 种元素,核心特性为 “微量添加即可显著优化材料性能”,被誉为 “工业维生素”,是国防科技工业关键材料,供应安全直接关联国家安全与产业竞争力。

美国高精尖军用装备严重依赖稀土,如爱国者导弹制导系统需约 3kg 钕铁硼磁体、F-35 战机需 417 公斤稀土材料、弗吉尼亚级核潜艇建造需 4 吨稀土,陆基中段反导拦截弹、福特级航母、萨德防空系统等也对稀土需求极大。当前新一代武器对材料要求苛刻,稀土作用无可替代,若海外稀土供给受限,军事领域进展或将受影响。

从“萨德”系统到精确制导导弹,几乎所有高科技武器装备都离不开稀土提供的卓越磁性和光学性能。

(2)半导体进阶的“催化剂”:

稀土在半导体制造业中不可或缺,是推动产业升级的关键:作为支撑设备精密化、材料高性能化与工艺先进化的关键基础材料,其应用贯穿半导体制造全链条,对产业技术水平、产能扩张及核心性能保障具战略意义。

随着芯片集成度提升、晶体管微型化,传统二氧化硅(SiO)栅介质易漏电,当前需靠稀土改性的稀有金属氧化物薄膜解决;进一步降线宽还需稀土高 k 介质材料。在高 k / 金属栅(HKMG)工艺中,以 HfO 为高 k 介质主体,掺入镧、钇等稀土优化性能 —— 如沉积氧化镧(LaO)并高温退火,可通过界面偶极效应降低 MOSFET 晶体管阈值电压,满足 14nm 及以下先进制程低功耗、高开关速度需求。全球半导体供应链对稀土的依赖难以替代,其是产业升级核心因素。中国管制的升级,直接为全球最先进芯片的扩产蒙上了阴影。

(3)绿色能源的“心脏”:

稀土是新能源产业关键支撑,尤其稀土永磁电机在新能源车电机市场份额超 80%:作为功能改性材料,稀土应用于新能源多核心环节 —— 纯电动新能源车每辆需 3-10kg 稀土,丰田混动汽车需 9.07-12.70kg,其永磁材料因高磁能积、高矫顽力特性,广泛用于驱动电机、发电机等关键部件,对应的稀土永磁电机效率高、功率密度大、体积小,能提升车辆动力与续航;每兆瓦风机需 200kg 稀土,用于制造高效永磁体。随着消费者对新能源车性能、续航要求提升,稀土永磁材料需求将增长;人形机器人作为未来增长点,单台需消耗2-4公斤高性能钕铁硼,预计到2035年将带来1万-2万吨的稀土需求增量。而中国稀土出口管制趋严,或对海外新能源发展产生影响。

4、全球困局:短期难以摆脱的“中国依赖”

面对中国的强势管控,美西方积极推动“稀土自主”,但进展缓慢,困境重重。

产业链残缺:美国MP Materials、澳大利亚Lynas等公司虽在部分环节取得突破,但整体产能规模小,且中重稀土的分离能力尤其薄弱。中国仍掌控全球92.3% 的稀土冶炼分离产能。

技术与成本壁垒:稀土分离提纯技术复杂、环保成本高昂,中国经过数十年积累形成的技术和成本优势,短期内难以被超越。

时间不站在他们一边:从矿山开发到建成稳定可靠的产业链,至少需要5-8年时间。在此期间,全球,特别是高端制造和国防领域,对中国稀土的依赖仍将持续。

5、展望与博弈:新秩序的构建

中国对稀土的管控已不再是简单的贸易政策,而是一张重要的地缘政治博弈牌。

供需格局趋紧,价格中枢上移:在供给端刚性加强和新能源、机器人等需求端持续扩张的共同作用下,稀土供需格局将持续向好,稀土价格有望稳中有进,行业景气度预计将持续上行。

中国稀土企业迎来价值重估:随着行业集中度提升和价格回暖,国内稀土龙头企业如北方稀土、中国稀土、广晟有色等,其业绩和估值有望得到双重提升。

稀土,这一埋藏于地底的战略资源,正被推向时代的风口浪尖。中国通过一系列精准而有力的政策,正将其资源优势转化为战略胜势和产业升级的驱动力。全球高科技与绿色产业,在未来相当长一段时间内,都必须在“稀土紧箍咒”下,重新审视和规划自身的生存与发展之道。这场由“土”引发的博弈,才刚刚开始。

《2025-2030年中国稀土市场全景调查及投资战略规划报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。

第一章 稀土资源与产业基础

1.1 稀土资源概述

1.1.1 稀土的定义与特性

1.1.2 稀土的分类与元素组成

1.1.3 主要稀土矿物及资源分布

1.1.4 稀土资源开发历程

1.2 稀土元素及其应用

1.2.1 稀土元素的基本概念

1.2.2 稀土元素的主要用途

1.2.3 稀土元素的赋存状态与提取特点

1.3 稀土产业链全景

1.3.1 产业链结构及关键环节

1.3.2 主要应用场景与终端市场

第二章 全球稀土行业发展现状

2.1 全球稀土供给分析

2.1.1 稀土资源储量与分布

2.1.2 全球稀土产量与产能格局

2.1.3 国际主要稀土企业分析

2.2 全球稀土需求分析

2.2.1 稀土需求规模与增长动力

2.2.2 区域需求结构分析

2.2.3 下游应用领域分布

2.3 重点国家稀土产业分析

2.3.1 美国稀土产业与供应链建设

2.3.2 日本稀土进口与战略储备

2.3.3 澳大利亚与缅甸稀土供应角色

第三章 中国稀土产业发展环境

3.1 经济与政策环境

3.1.1 宏观经济背景与工业需求

3.1.2 稀土产业政策演进与规划

3.2 技术发展与创新环境

3.2.1 稀土采选与分离技术进展

3.2.2 专利申请与技术创新成果

3.2.3 研发平台与产学研合作

3.3 国际贸易环境

3.3.1 全球稀土贸易格局

3.3.2 中美贸易摩擦与稀土博弈

3.3.3 中国稀土进出口政策演变

第四章 中国稀土行业政策解读

4.1 政策体系与发展导向

4.1.1 稀土管理条例与资源保护

4.1.2 开采总量控制与环保要求

4.1.3 出口管制与供应链安全

4.2 近期政策重点解析

4.2.1 2025年稀土出口管制新政

4.2.2 稀土技术与设备管控升级

4.2.3 地方政策配套与执行动态

第五章 中国稀土行业市场分析

5.1 行业运行概况

5.1.1 产业发展阶段与特点

5.1.2 产业链优势与短板分析

5.2 市场供需分析

5.2.1 稀土产量与区域布局

5.2.2 消费结构与需求热点

5.2.3 市场供需平衡与价格走势

5.3 行业运行质量分析

5.3.1 行业效益与研发投入

5.3.2 市场集中度与企业竞争力

5.3.3 行业发展问题与优化建议

第六章 稀土产业链上游:资源开发与制备

6.1 中国稀土资源特征

6.1.1 资源储量与分布特点

6.1.2 主要矿区与资源禀赋

6.2 稀土开采与制备技术

6.2.1 稀土冶炼与分离工艺

6.2.2 技术发展方向与创新重点

6.3 稀土回收利用

6.3.1 回收工艺与经济效益

6.3.2 回收企业布局与市场前景

第七章 稀土产业链中游:关键材料制造

7.1 稀土功能材料概述

7.1.1 永磁材料

7.1.2 发光材料

7.1.3 催化材料

7.1.4 储氢材料

7.2 稀土永磁材料市场

7.2.1 钕铁硼磁材供需分析

7.2.2 企业竞争与产能布局

7.2.3 高端应用与进口替代

第八章 稀土产业链下游:应用市场分析

8.1 新兴产业应用

8.1.1 新能源汽车与驱动电机

8.1.2 风力发电与节能装备

8.1.3 机器人及智能制造

8.2 传统与战略领域

8.2.1 军事工业与国防安全

8.2.2 冶金、玻璃与陶瓷行业

8.2.3 石油化工与环保领域

第九章 中国稀土区域发展格局

9.1 轻稀土重点区域

9.1.1 内蒙古稀土产业集群

9.1.2 包头稀土高新区发展

9.2 重稀土重点区域

9.2.1 江西稀土产业转型

9.2.2 赣州中重稀土基地建设

第十章 重点稀土企业分析

10.1 资源型龙头企业

10.1.1 北方稀土

10.1.2 中国稀土

10.1.3盛和资源

10.2 材料与深加工企业

10.2.1金力永磁

10.2.2中科三环

10.2.3宁波韵升

第十一章 稀土行业投资与发展前景

11.1 投资价值与机会

11.1.1 高性能钕铁硼材料

11.1.2 稀土回收与循环经济

11.1.3 新兴应用领域增长点

11.2 行业壁垒与风险

11.2.1 政策与准入壁垒

11.2.2 市场与环保风险

11.3 发展前景与趋势

11.3.1 行业前景展望

11.3.2 技术创新方向

11.3.3 全球竞争格局演进

>>>查看更多:股市要闻