2025年10月15日,厦门优迅芯片股份有限公司(简称优迅股份)将迎来科创板IPO二次上会审议。此前,优迅股份于今年6月26日科创板IPO获受理,9月首次上会但被暂缓表决。

优迅股份专注于光通信前端收发电芯片研发。本次拟募资8.09亿元,用于下一代数据中心电芯片、车载电芯片及800G光通信芯片研发项目。此次募资计划较原计划删减了8000万元补充流动资金,拟募资金额由此前的8.89亿元缩减至8.09亿元。

《摩斯IPO》注意到,优迅股份产品结构单一,长期依赖毛利率下滑的10G及以下速率芯片,而25G及以上高端产品发展缓慢。同时,优迅股份在2022年至2024年现金分红的同时,却在IPO募资计划中一度包含“补充流动资金”项目,其募资的必要性与合理性被监管问询。

此外,优迅股份长达十五年的控制权之争,最终以技术创始人Ping Xu的出局与柯炳粦、柯腾隆父子的上位暂告段落。优迅股份曾陷入长达九年的“无实控人”僵局。

如今,尽管厦门大学法学背景出身的柯炳粦与其子柯腾隆通过复杂的持股架构掌握了控制权,但股权分散的隐患并未根除。

1

毛利率持续下降,中高端芯片研发滞后

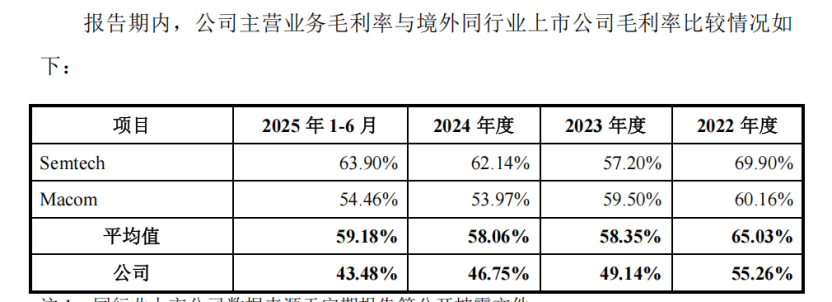

2022年至2025年上半年,优迅股份营业收入分别为3.39亿元、3.13亿元、4.11亿元,2.39亿元,扣除非经常性损益后的净利润分别为9,573.14万元、5,491.41万元、6,857.10万元、4,168.69万元,主营业务毛利率分别为55.26%、49.14%、46.75%、43.48%,总体呈现下跌趋势。而占据公司八成以上收入的光通信收发合一芯片,其毛利率由54.03%下滑至43.75%。

当前,优迅股份产品结构以 10Gbps 及以下产品为主,25Gbps及以上速率产品仍处于拓展阶段。

随着行业技术的发展和市场竞争的加剧,优迅股份必须根据市场需求不断进行技术的迭代升级和创新。如果优迅股份未能正确判断下游需求变化,或者技术实力停滞不前,产品市场竞争格局发生变化,可能导致优迅股份产品销量降低、售价下降,从而造成毛利率、经营业绩下滑。

从业务构成来看,优迅股份呈现出产品单一的特征。其核心产品,光通信收发合一芯片是优迅股份营收的支柱。2022年至2025年上半年,光通信收发合一芯片占主营业务收入的比重持续超过80%。相比之下,其他产品线的贡献相对有限:作为接收端关键芯片的跨阻放大器(TIA),销售收入占比维持在10% 左右;而发射端的限幅放大器(LA)与激光驱动器芯片(LDD),合计销售份额则不足一成。

在经营模式上,优迅股份采用典型的Fabless(无晶圆厂) 运营模式。对优迅股份而言,其核心风险源于“产品单一下的营收不确定性”与“Fabless模式中的供应链外部依赖”。

与此同时,优迅股份向前五大供应商的采购额占年度总采购额的比例高达83%至90%,显示出优迅股份对上游晶圆代工及封测产能的依赖。

根据第三方机构ICC的统计,在2024年度,优迅股份在10Gbps及以下速率的光通信电芯片细分市场中,市场份额位列中国第一、全球第二。

而在25G速率以上的市场,我国光通信电芯片自给率极低,下游厂商高度依赖境外进口。根据ICC数据,按收入价值统计,在25G速率及以上的光通信电芯片领域,中国厂商仅占全球市场7%。而优迅股份25Gbps及以上速率产品仍处于逐步渗透及拓展阶段。

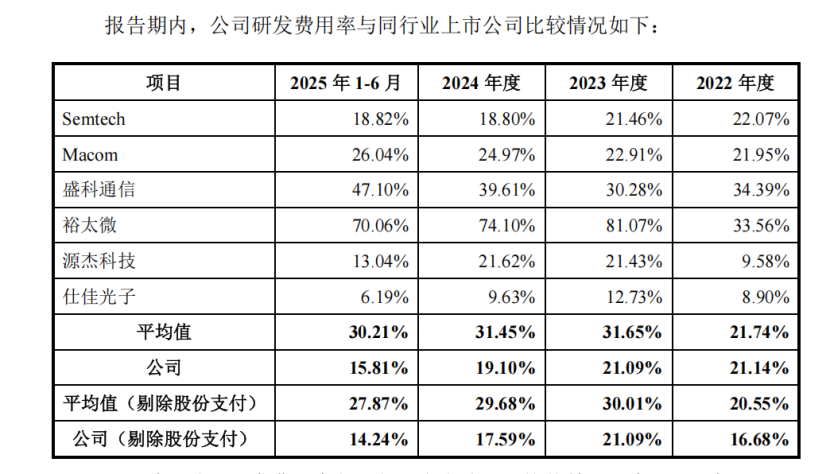

2022年至2025年上半年,优迅股份研发投入累计超2亿元,但产品结构仍以10Gbps及以下为主,25Gbps及以上产品“处于逐步渗透阶段”。这引发市场对其研发效率的质疑,高研发投入是否未能有效转化为高端产品竞争力?

此外,优迅股份的研发费用率在2022年至2025年上半年持续下滑,从2022年的21.14% 下降至2024年的19.10%,并在2025年上半年进一步降至15.81%。

2023年和2024年,行业可比上市公司的研发费用率均值分别达到31.65% 和31.45%,而优迅股份同期的研发费用率要比行业均值低约10个百分点。即便在2025年上半年,其研发费用率也显著低于裕太微、盛科通信等可比公司研发费用率平均值。

2

持续分红,却来IPO募资

根据优迅股份披露的财务数据,其在2022年和2024年分别进行了4000万元和1800万元的现金分红。然而,在优迅股份最初的IPO申报稿中,却包含了8000万元的“补充流动资金”募投项目。

需要注意的是,2022年至2024年各期,优迅股份未分配利润分别为26306.13万元、33441.39万元、3079.21万元。与2023年末相比,2024年末未分配利润同比减少30362.18万元,下滑幅度达91.79%。其中,2024年分红金额1800万元,占年末未分配利润的比例达58.46%。

这种既向股东分红,又计划通过上市募集资金来补充流动性的做法,引发了上交所对优迅股份募资必要性的疑问。上交所在问询中,也明确要求公司结合报告期内的持续分红情况,说明补流的合理性和必要性。

或许是为了回应这些关注,优迅股份在最新提交的上会稿中,已经取消了原定的“补充流动资金”项目。并将募资总额由最初的8.89亿元调整至8.09亿元。此举又是否是为了规避外界关于 “过度融资”或“补流必要性不足”的质疑?

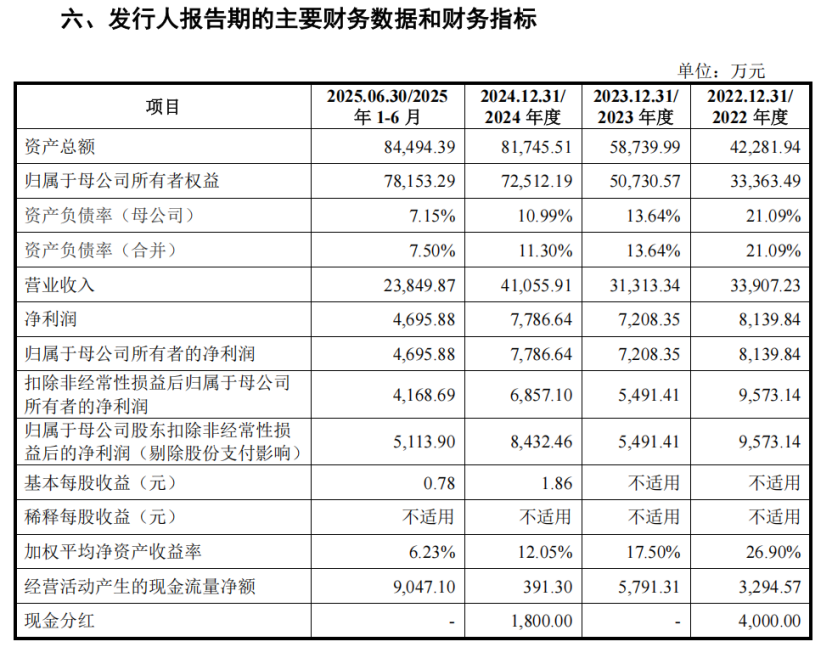

2022年至2025年上半年,优迅股份营业收入分别为3.39亿元、3.13亿元、4.11亿元、2.39亿元。净利润分别为8139.84万元、7208.35万元、7786.64万元、4,695.88万元。经营活动净现金流分别为3294.57万元、5791.31万元、391.30万元、9047.10万元。扣除非经常性损益后的净利润分别为9,573.14万元、5,491.41万元、6,857.10万元、4,168.69万元。

2024年,优迅股份营收增长31.11%,但经营活动产生的现金流量净额却暴跌93.24%,仅有391.30万元。为何优迅股份账面上虽然赚钱了,但实际进账的现金非常少?

此外,优迅股份净现比过低,营收与现金流变动背离。2024年,其经营活动现金流净额与净利润的净现比低至0.05。这说明优迅股份的盈利没有转化为相应的现金回流。

3

创业团队决裂,前创始人与发行人存专利诉讼

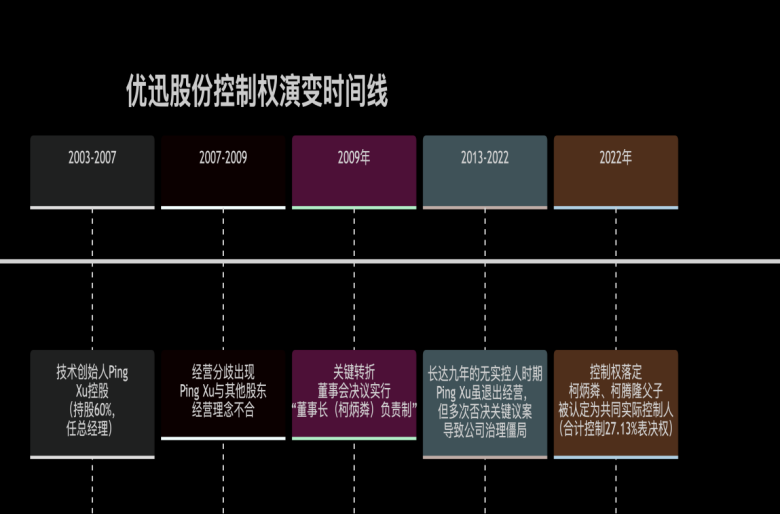

优迅股份由技术出身的美国华人Ping Xu等人与拥有厦门大学法学背景的柯炳粦共同创立。

创立初期,Ping Xu凭借其芯片设计专业背景,以技术出资持有60%股权,出任总经理并全面负责业务,侧重技术和产品开发。此时的柯炳粦持股12%,主要负责融资和日常管理。

创业初期,技术领袖徐平以技术出资持有60%股权,出任总经理,主导研发;柯炳粦持股12%,负责融资与运营。但优迅股份的发展并未延续初期的良好开局。因优迅股份在技术开发与盈利进度上未达预期,自2007年起,创始人徐平与其他股东及管理层之间在经营理念上出现显著分歧。2009年3月,董事会决议将优迅股份管理体制调整为“董事长负责制”,由柯炳粦全面接手公司经营管理。与此同时,徐平的薪酬被下调,矛盾进一步激化。2013年PingXu不再实际履职,2015年正式辞职,优讯股份进入无实控人阶段。

随着徐平于2013年实质性退出总经理岗位,并于2015年正式辞任,优讯股份并未因此恢复稳定运营,反而陷入了一场持续数年的治理僵局。尽管PingXu不再参与日常经营,但其作为公司股东仍保留表决权,并在多项关键决策中行使否决权,导致公司多项重要议案无法推进。

根据问询函回复,自2013年至2022年的九年间,优迅股份多次陷入决策困境。如2013年1月,设立员工持股平台的议案因PingXu反对而未获通过。2015年9月,审议魏翔向柯炳粦转让14.37%股权的交易,也遭到PingXu及另一股东蔡春生的否决。甚至审议PingXu本人辞去总经理职务的议案,亦因蔡春生和创始人吴晞敏的反对而未能通过。至2019年,包括聘任柯炳粦兼任总经理、任命财务总监等在内的多项人事与经营议案,同样因PingXu的反对而停滞。据问询函披露,2016年至2018年以及2020年,公司董事会均无法顺利召开,整体治理机制处于失灵状态。整整九年,优迅股份进入了“无实际控制人”状态。

与此同时,双方矛盾进一步从治理层面延伸至司法领域。根据天眼查等相关公开信息,PingXu在离开优迅股份后创立其他企业,被优迅股份以侵害商业秘密为由提起诉讼,争议焦点集中于一项名为“测量跨阻放大器的跨阻增益的方法”的技术。该技术属于集成电路设计领域,主要应用于光通信芯片的测试环节。

该侵害商业秘密纠纷一案于2016年作出一审判决,PingXu败诉,优迅股份胜诉。2018年,PingXu方面申请再审,并提交了三份公证书及一份《鉴定意见书》,主张优迅股份相关技术早在2001年或2002年已为公众所知悉。然而,法院审理认为,上述证据仅能证明相关技术信息在2017年5月后可在公开渠道查询,无法证明相关技术在二十年前已处于公开状态。此外,《鉴定意见书》也明确指出,优迅股份所主张的电路图与其他企业(如飞利浦、美信)存在差异,并不构成“同一技术”。

PingXu方面在再审中另提出,原审判决既认定相关技术系徐平以技术出资入股的形式带入公司,又认定其为职务成果,存在逻辑矛盾。对此,法院在裁定中阐明,技术成果的法律属性与其是否用于出资系不同层面的问题,二者并不冲突——该技术作为职务成果并不影响其曾经被用于股权出资的事实。最终,法院驳回了PingXu的再审申请,优迅股份在该技术争议中维持胜诉结果。

该事件暴露出优迅股份可能存在潜在的专利诉讼纠纷,未来公司是否会因为历史股东和控制权等问题,引发类似诉讼纠纷?

股权结构方面,优讯股份发行前实际控制人柯炳粦与柯腾隆合计控制公司27.13%表决权,发行后(不含超额配售)稀释至20.35%。优讯股份股权较为分散,单一股东表决权均未超30%。除实控人及其一致行动人外,持股5%以上的股东已出具不谋求控制权承诺,相关股东持股比例合计达67.72%,加上实控人表决权后达94.85%。

柯炳粦、柯腾隆父子通过复合持股模式共同实现对公司的控制。具体而言,董事长柯炳粦直接持有公司10.92%股份,同时通过担任科迅发展的执行事务合伙人间接控制4.59%表决权,合计控制15.51%表决权。其子柯腾隆则通过担任三个员工持股平台——芯优迅、芯聚才与优迅管理的执行事务合伙人,间接控制11.63%表决权。父子二人最终合计控制公司27.13%的表决权。

柯炳粦的职业轨迹是从学界到商界的转型。柯炳粦出生于1955年9月,在1983年至1990年间曾任厦门大学法律系党总支副书记、讲师等教职,并兼任律师职务。此后他全面投身商界,先后在厦门商业对外贸易总公司、厦门商业购物中心担任管理职务,随后进入咨询与能源投资领域。2003年2月,他和PingXu等人创立了优迅股份的前身厦门科芯微,并长期担任公司董事长等核心管理职务。

柯腾隆作为"创二代"代表,他出生于1987年9月,早期曾在澳大利亚PCIA投资管理公司积累投资经验,后回国在厦门乃尔电子有限公司任职。2014年加入家族企业,他从董事长助理起步,历经常务副总经理等职务历练,最终在2024年4月出任公司董事兼总经理。

优迅股份长达十五年的控制权之争,最终以技术创始人Ping Xu的出局与柯炳粦、柯腾隆父子的上位暂告段落。

优讯股份股东除实际控制人及相关持股平台外,持股5%以上的重要股东包括市值逾400亿元的模拟芯片龙头圣邦股份(持股10.26%),以及中国移动旗下中移基金(持股5.00%)等机构。

尽管通过复杂的股权架构设计,柯氏父子实现了对优讯股份的控制,但其直接和间接持股比例仍然偏低。值得注意的是,部分重要股东如圣邦股份、远致星火、陈涵霖等与实控人的直接持股比例较为接近,这可能使得实际控制人的控制地位面临被弱化的风险,未来是否还会因为控制权问题而出现公司治理隐患?

作者 | 摩斯姐

>>>查看更多:股市要闻