(来源:金科之家网)

诺贝尔经济学奖得主的理论往往揭示了经济世界的底层逻辑,而这些逻辑在投资领域同样具有强大的解释力和应用价值,本文主要梳理了七位诺奖得主理论中的投资启示。

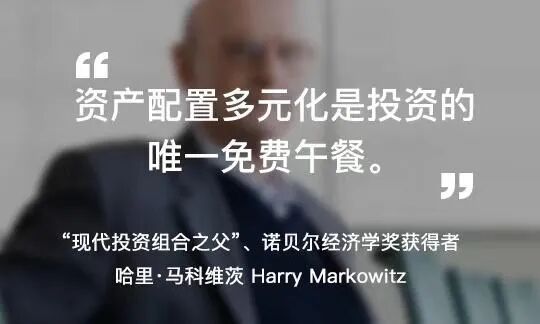

一、哈里·马科维茨(1990):现代投资组合理论

核心理论:现代投资组合理论(MPT)认为,用 “均值”(预期收益)和 “方差”(风险)分析组合,能找到 “风险-收益最优” 的组合,这些组合连成的曲线就是 “有效前沿”(风险低则收益尽量高,收益高则风险尽量低);MPT 以此证明,分散投资于这些组合,可优化风险收益比。

实践应用:

1.股债平衡:经典模型建议股票与债券按60/40比例配置。2008年金融危机期间,该组合最大回撤比纯股票组合低15%以上。

2.跨资产配置:纳入大宗商品、REITs等另类资产。诺贝尔基金会采用多元配置策略(股票50%+对冲基金24%+固收12%),年化收益达6.5%。

二、罗伯特·默顿(1997):连续时间金融与长期复利

核心理论:连续时间金融模型量化资产价格动态,证明长期复利需稳定现金流支撑。

实践应用:

1.养老目标基金:动态调整股债比例(如年龄越大降低股票权重),30年周期内实现年化7%收益。

2.股息再投资:将股息自动再投入,复利效应使收益翻倍时间缩短30%。

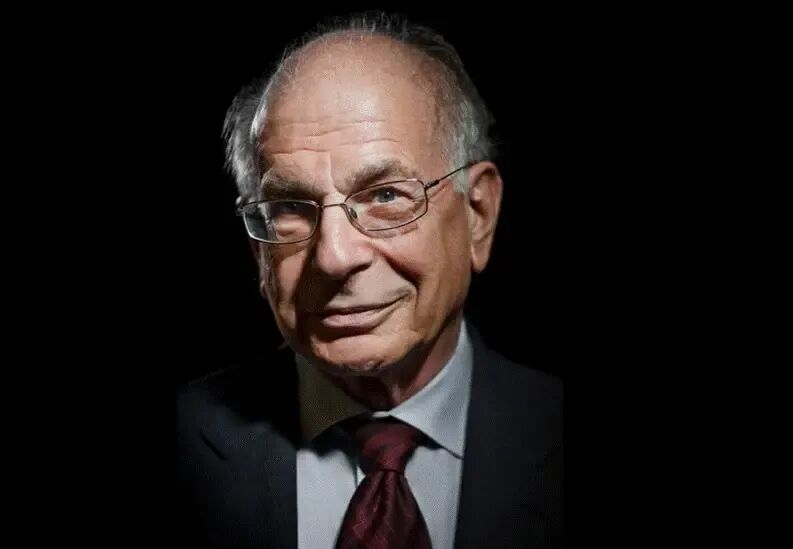

三、丹尼尔·卡尼曼(2002):前景理论与风险决策框架

核心理论:前景理论揭示损失厌恶(损失痛苦是收益喜悦的2倍)及禀赋效应(高估持有资产价值)。

实践应用:

1.止损纪律:设定盈亏平衡点(如浮亏超10%止损),避免“沉没成本谬误”。2022年美联储加息期间,采用该策略的投资者回撤控制在8%以内,市场平均跌幅19%。

2.系统化投资决策:如双账户管理机制将高风险投资与保本资金隔离,降低情绪干扰;机构化决策机制(如投委会机制)可规避个人直觉偏差。

四、尤金·法玛(2013):有效市场假说

核心理论:资产价格已反映所有公开信息,短期价格波动不可预测。

投资启示:

1.被动投资:ETF等工具可低成本获取市场平均收益。2023年全球ETF规模超15万亿美元,年化费率低于0.5%。标普500指数过去30年年化收益约10%,跑赢多数主动型基金。

2.技术分析批判:历史价格对未来走势无指导意义,避免依赖K线形态决策。

五、罗伯特·席勒(2013):行为金融与市场泡沫

核心理论:市场存在非理性繁荣与恐慌,资产价格长期偏离基本面。

投资启示:

1.逆向指标应用:散户开户数激增、媒体鼓吹“这次不一样”时,往往可能是离场信号。例如2000年互联网泡沫前,美国个人投资者开户数同比激增80%,随后纳斯达克暴跌78%。

2.情绪量化工具:利用恐慌指数(VIX)等辅助择时,VIX高于30时市场反弹概率超60%。

六、理查德·塞勒(2017):行为经济学与反转策略

核心理论:投资者对历史输者组合过度悲观,对赢者组合过度乐观,导致价格偏离价值。

实践应用:

1.反转策略:买入过去3-5年表现最差的股票组合(输者),卖出表现最好的组合(赢者)。该策略在1998-2017年实现832%累计收益,远超同期标普500指数。

2.心理账户管理:将投资资金按用途划分(如“养老账户”“投机账户”),避免因某一领域亏损挪用其他资金。

七、乔尔·莫基尔(2025):创造性破坏与创新驱动

核心理论:技术创新催生新产业、淘汰旧产业,形成经济增长的“创造性破坏”循环。

实践应用:

1.研发投入筛选:选择研发费用率超5%且专利年增20%以上的公司,从而选出创新性比较强的公司。例如,AI算力板块龙头公司近年研发投入占比达8%-15%。

2.关注产业链创新:如光伏技术迭代推动设备更新需求,而非单纯关注组件价格战。但创新失败率高,也需考虑在不同产业链分散布局(如生物医药+量子计算)。

免责声明:自媒体内容仅用于记录和分享,请勿用于商业用途。所有内容来自于网络,或由人工智能服务生成。如有文字或图片涉及侵权,请联系修改或删除。文章内容不代表本人观点,亦不代表本人所在机构观点,不构成任何投资建议。

>>>查看更多:股市要闻