(来源:新股必读)

【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格预期,这需要看当时的市场环境变化)。全面注册制后,合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。

【提示说明】:本表格数据源于招股说明书,申购前公司拟发行个股数量包含部分限制流通股,跟上市后实际流通有差距,因此公司上市交易前本表格可能面临二次估值修改,请各位留意!!!

西安奕材(688783):公司是国内12英寸硅片领域的龙头厂商,专注于12英寸硅片的研发、生产和销售。公司基于截至2024年末产能和月均出货量统计,均位列中国大陆第一、全球第六,全球市场份额分别约占7%和6%。公司推动12英寸硅片产品供给国产化,产品核心指标已与全球前五大厂商处于同一水平,实现了对国内一线逻辑晶圆代工厂和存储IDM厂大多数主流量产工艺平台的正片供货,成为国内新建12英寸晶圆厂的首选硅片供应商之一。

公司产能布局积极,首个核心制造基地落地西安,其中第一工厂已于2023年达产,本次IPO募投项目的第二工厂已于2024年正式投产,并计划于2026年达产。截至2024年末,公司合并口径产能已达71万片/月,预计两个工厂合计达产后可实现120万片/月产能,届时可满足中国大陆地区40%的12英寸硅片需求,全球市场份额预计将超过10%。公司已制定2020-2035年的15年长期战略规划,目标成为半导体硅材料领域全球头部企业。

半导体材料国产替代是当前明确的投资主线,西安奕材作为国内12英寸硅片龙头,将直接受益于此趋势。根据SEMI统计,2026年全球12英寸硅片需求将超过1,000万片/月,中国大陆地区需求将超过300万片/月。目前,全球12英寸硅片供给呈现前五大厂商寡头垄断格局,2024年全球合计出货占比约80%,而我国12英寸晶圆厂产能全球占比预计2026年将超过30%,国内自给缺口明显,特别是中高端12英寸硅片,国产替代需求强劲。

公司目前全球市场份额约6%-7%,与国内竞争对手相比具有明显领先优势。2024年,西安奕材、沪硅产业12英寸硅片月均出货量分别为52.12万片、42万片,全球产能占比分别为6.87%、6.29%,公司市场份额略高于沪硅产业。随着公司产能进一步释放,预计2026年全球市场份额将超过10%,成为全球第二梯队的重要参与者。

截至2025年9月25日,公司在手订单覆盖率约200%,显示出强劲的产能扩张和产能消化能力。

公司投资亮点

1、随着以人工智能为代表的新兴应用对芯片算力和存力要求日趋增长,全球 12英寸硅片需求预期向好。

2、依托雄厚的股东背景及优质的核心技术团队,公司已发展成为中国大陆产销规模排名第全球排名第六的12英寸硅片厂商。

3、公司持续迭代和拓展新产品,为长期发展奠定良好基础。

主营业务收入的主要构成

2024年,公司收入按产品类别可分为三大板块,分别有抛光片(8.31亿元,占2024年主营收入的 39.36%)、外延片(3.53 亿元,占 2024 年主营收入的 16.75%)、测试片(9.27 亿元、占 2024年主营收入的 43.90%):而在测试片当中,高端测试片占比呈稳步抬升趋势,由2022年的 2.48%增至 2024 年的 21.17%。

基本财务数据:

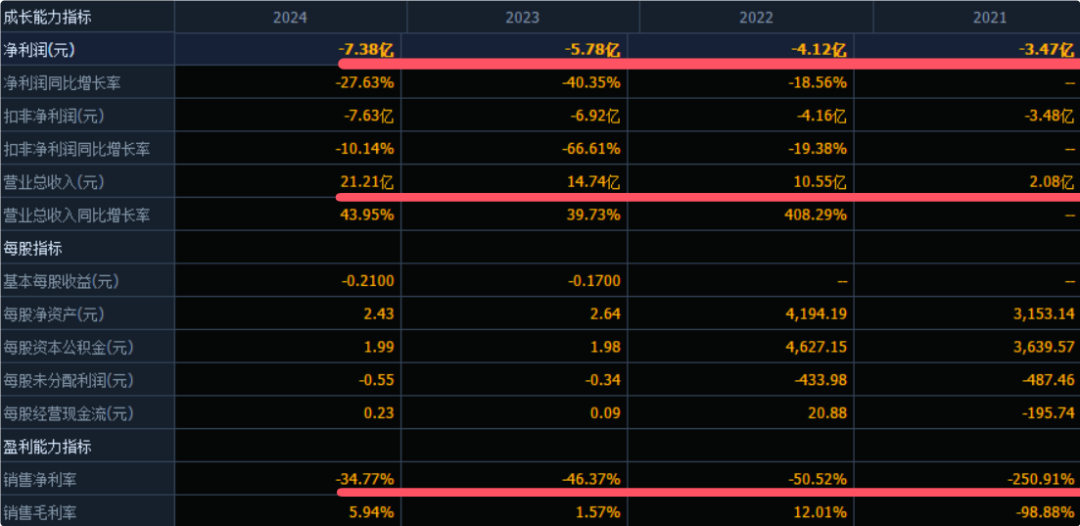

公司 2022-2024年分别实现营业收入10.55亿元/14.74亿元/21.21亿元,增长率依次为408.29%/39.73%/43.95%;实现归母净利润-4.12亿元/-5.78亿元/-7.38亿元,增长率依次为-18.56%/-40.35%/-27.63%。

(数据来源:同花顺F10)

(数据来源:同花顺F10)根据管理层初步预测,2025年1-9月公司预计营业收入为 19.30 亿元至 20.29 亿元,同比增长 34.61%至 41.51%;预计归母净利润为-5.71 亿元至-5.49 亿元,亏损幅度较上年同期收窄 3.07%至6.80%;预计扣非归母净利润为-5.75 亿元至-5.53 亿元,亏损幅度较上年同期收窄 5.16%至 8.79%。

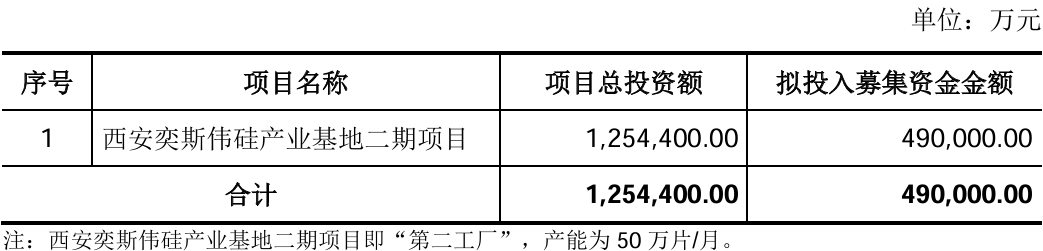

本此拟募资用途:项目总投资资金49亿,全部资金用于西安奕斯伟硅产业基地二期项目,具体项目如下:

行业发展与竞争格局

根据SEMI统计,12英寸硅片的出货面积占比从2018年的63.83%增长至2024年的76.30%已成为市场绝对主流,且预计未来 12英寸硅片出货面积占比将进一步提升,规模不断增长。

全球市场来看,根据SEMI统计,截至2024年末,全球共有193条12英寸量产晶圆厂预计到 2026 年全球 12英寸晶圆厂量产数量将达到 230 座,将对 12英寸硅片带来巨大的需求。根据 SEMI 预测,全球 12英寸晶圆厂产能将从2024年的834万片1月增长至2026年的 989万片1月,年复合增长率达到 8.9%,下游晶圆厂产能的快速扩张将大幅拉升 12英寸硅片需求。

可比公司:公司专注于 12 英寸硅片领域;根据业务的相似性,选取了沪硅产业为西安奕材的可比上市公司。

结论:建议申购,后期建议一般关注。西安奕材研发投入持续增长,2022年至2024年累计研发投入达5.76亿元,复合增速达33.15%。截至2025年6月末,公司是中国大陆12英寸硅片领域拥有已授权境内外发明专利最多的厂商,已获授权发明专利合计539项。

公司实现了对国内一线逻辑晶圆代工厂大多数主流量产工艺平台的正片供货,同时进入了联华电子、力积电、格罗方德等全球一线晶圆厂的供应链。截至2025年6月末,公司已通过验证的客户累计161家(其中中国大陆122家),2024年产能利用率和产销率均维持在90%以上。

截至招股书日,陕西集成电路基金持股9.06%、国家大基金二期持股7.50%。

【注】关注度依次分为:关注、一般关注、谨慎关注、不关注

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

>>>查看更多:股市要闻