(来源:博亚和讯)

料企收购动作加速,

两大收购事件近期落地!

一是海大饲料完成了对珠海德海的

收购正式完成工商过户手续

收获了超20万吨产销量

为其2025年冲击3000万吨

2030冲击5000万吨

销量目标的道路上获得强援!

二是汇海集团5303万元

收购了福建傲农子公司——

江苏红膏饲料有限公司

5303万元,汇海收购红膏饲料

近日,在江苏兴化市司法拍卖市场上,迎来了一宗重量级的资产拍卖,一宗位于兴化市下圩镇大兴公路北侧工业集中区(双联村)不动产第一次被拍卖,起拍价5303万元,评估价7574.55万元,起拍价比评估价低了2271.55万元。结果拍卖只有一个人报名竞拍,以起拍价拿下该宗不动产。

此次的不动产,实际上是一个饲料厂,工厂为被执行人江苏红膏饲料有限公司所有,江苏红膏饲料有限公司是一家主营特种水产饲料生产企业,成立于2016年,是福建傲农生物科技集团股份有限公司控股子公司。

据悉,江苏红膏饲料有限公司的工厂工业用地使用权面积为28852.46平方米,约43.3亩,证载建筑面积17648.55平方米,证外自建房据评估报告载明共计5964.50平方米。此次拍卖,还包括不可分割的满足使用功能的水电气、附着于房屋的装饰装修、附着于土地的其他附属物、设备、家居、电器、办公用品等。其中机器设备有全自动包装机、卧式搅拌机、螺旋输送机、制粒线成套机组、地磅、供电工程等。

此次拍卖的工厂位于兴化市下圩镇大兴公路北侧工业集中区(双联村),这个地方距离盐城市比较近了,工厂交通区位非常优越,毗邻大兴公路,东边距离宁靖盐高速入口非常近。

按照实际建筑面积23613.05平方米,不考虑其他机器设备价值的情况下,此次拍卖的工厂成交单价就是2246元/平方米,从拍卖结果来看,该工厂最终是被一个刚成立没有多久的公司竞得,竞得者为江苏汇海农牧科技有限公司该公司2025年5月13日成立,注册资本6800万元,是广东汇海农牧科技集团有限公司旗下的全资子公司。

相关资料显示:

江苏红膏饲料有限公司成立于2016年05月27日,福建傲农生物科技集团股份有限公司控股子公司。经营范围包括许可项目:饲料生产;水产养殖;兽药经营;粮食收购(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以审批结果为准) 一般项目:畜牧渔业饲料销售;饲料原料销售;肥料销售;专用化学产品销售(不含危险化学品);水产品收购;水产品批发;鱼病防治服务;渔业机械服务;渔业机械销售;技术服务、技术开发、技术咨询、技术交流、技术转让、技术推广。

江苏汇海农牧科技有限公司成立于2025年5月13日,注册资本6800万元,是广东汇海农牧科技集团有限公司旗下的全资子公司。

广东汇海农牧科技集团有限公司是一家中大型国家级高新技术集团企业,农业产业化国家重点龙头企业。自2004年创建以来,汇海始终秉承“为用户提供价值,为员工创造幸福”的经营哲学,致力以科技创新推动中国现代农业发展,逐步构建起以“水产、猪、家禽、反刍、宠物饲料及动保”六大板块为核心的产业体系。集团目前拥有十个现代化饲料生产基地,涵盖华南、华中、华东等重点市场,生产能力达200万吨,具备自动化、信息化水平领先的生产设备和工艺流程,多个生产基地通过ISO9000、HACCP认证,并全面引入德国SAP管理系统,实现精细化、透明化、规范化的财务与运营管理。

随着国际化战略持续推进,汇海已迈出全球化发展的第一步,在印尼设立第一家海外全资工厂,围绕“在印尼,共成长”的理念深耕本地服务,构建融合中印尼优势的管理体系与养殖解决方案。未来,汇海集团将继续坚持“专业实力+人本精神”的核心文化,携手客户与员工,朝着“做安全高效养殖模式供应商”不断迈进!

收获超20万吨产销量!海大正式收购德海

10月14日,广东海大集团(股票代码002311)股份有限公司(以下简称“海大集团”)对珠海德海生物科技有限公司(以下简称“珠海德海”)的收购正式完成工商过户手续。这一标志性事件的落地,代表着珠海德海产权与控制权的实质性转移,德海生物已正式融入海大集团体系,收购正式生效!

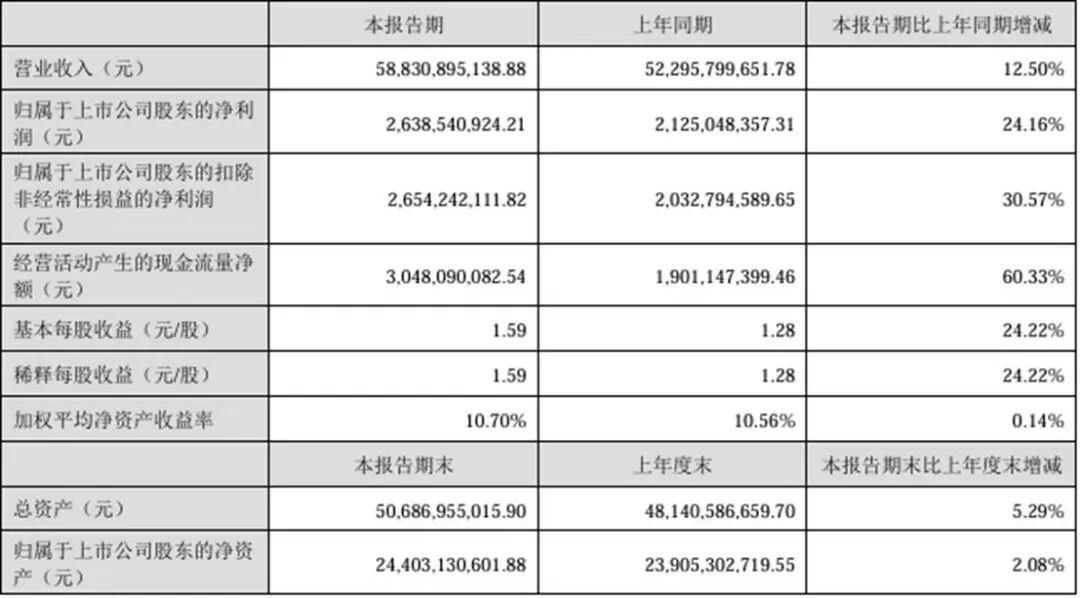

这一收购完成之际,正值海大集团在水产饲料板块表现亮眼之时。据海大集团2025年半年报,公司上半年实现营业收入588.31亿元,同比增长12.50%。上半年实现饲料销量约1470万吨,同比增长约25%,创历史同期新高。长江证券研报指出,海大集团二季度以来水产料销量同比增速持续走扩,产品结构改善叠加水产料行业提价,公司饲料业务三季度有望实现量利齐升。此次将德海生物纳入麾下,为海大在珠三角市场增添了重要的产能火力和渠道筹码,使其在今年冲击3000万吨年、2030年冲击5000万吨的销量目标的道路上再获强援。

作为国家级农业龙头企业,德海生物不仅拥有超20万吨的年销量规模,其近年建设的6万吨膨化饲料项目和15万吨阳江新工厂,更是形成了完善的高端产能布局。这些优质资产正好与海大集团在特种水产料领域的拓展战略高度契合,使其成为海大完善产业拼图的最佳选择。

放眼未来,随着此次收购的尘埃落定,海大集团在珠三角的市场话语权将进一步提升。业界关注的是,海大如何将德海生物的现有资源与自身庞大的运营体系快速融合。如果整合顺利,这不仅会改变华南地区水产饲料的竞争态势,更将助推海大在全球饲料行业的排名继续攀升。这场备受关注的行业并购,其真正的价值即将在市场实践中得到检验。

行业集中度加速提升,头部企业主导市场整合

2024年全国饲料总产量虽下降2.1%,但头部企业市场份额逆势扩张。海大集团通过收购珠海德海生物,新增20万吨产能,进一步巩固其“饲料产销之巅”地位,2025年上半年饲料销量同比增长25%,创历史新高。这种集中化趋势源于政策与市场的双重驱动:农业农村部明确要求2025年前十大企业市场集中度提升至45%以上,而规模化养殖率突破75%催生的标准化需求,使头部企业在原料集采、配方研发等方面的优势进一步放大。预计到2027年,规模以上企业产量占比将突破68%,中小企业生存空间持续压缩。(来自AI)。

来源:水产前沿整理。如涉侵权,请联系删除,电话:0371-63357633。

>>>查看更多:股市要闻