(来源:财信证券研究)

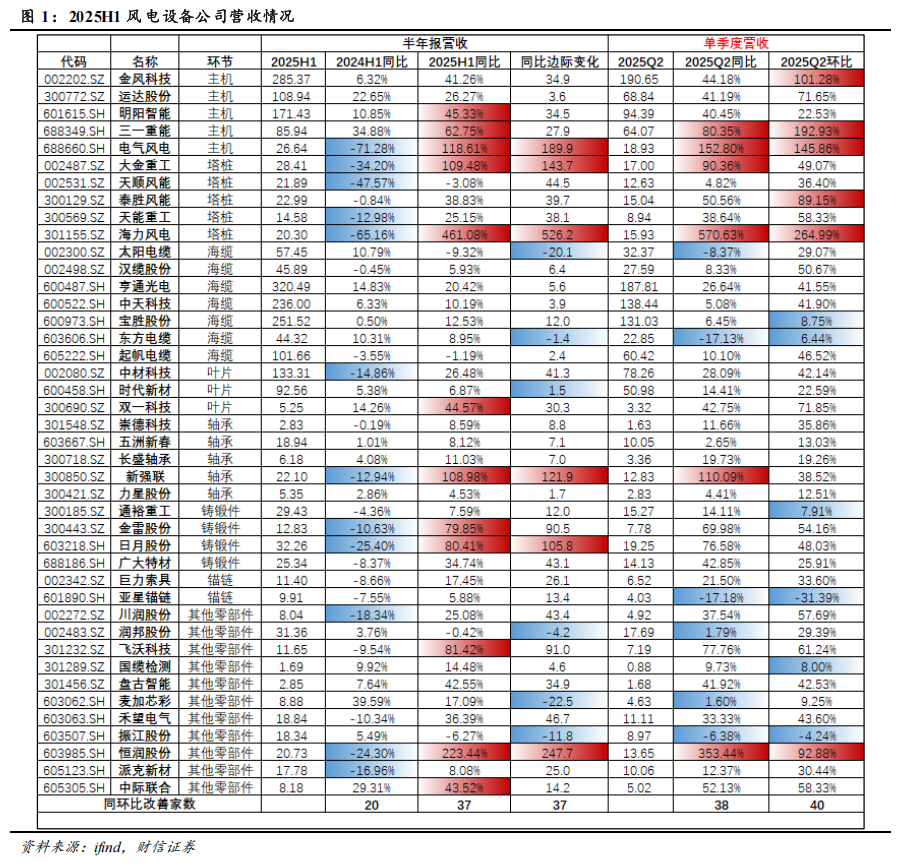

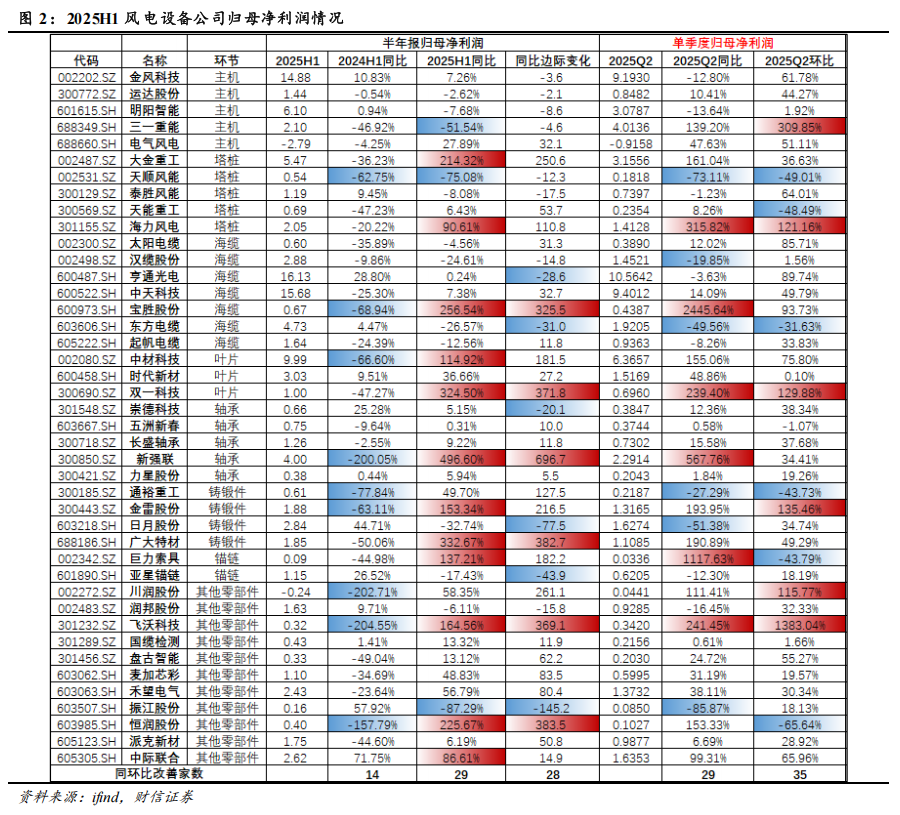

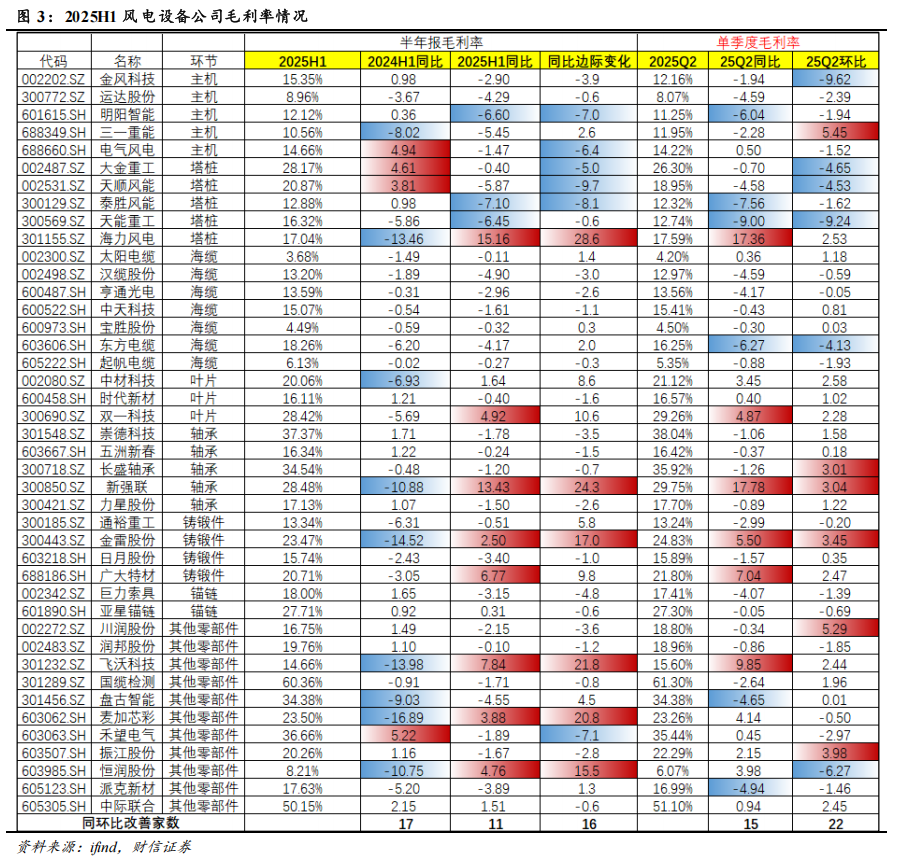

“十四五”收官之年迎来业绩兑现。2024年的巨量招标在2025年陆续得到释放,根据国家能源局数据,2025年上半年全国新增风电装机5139万kw,相比去年同期的新增2584万kw,增长接近100%。帆石一二、青洲五七等此前迟滞的重点海风项目也在今年开始明显加快建设进度,并有望在今年底并网。从上市公司业绩兑现的角度来看,在我们统计的42家上市公司中,上半年营收同比增长的有37家,较去年的20家有大幅提升;上半年归母净利润同比增长的有29家,较去年同期的14家也有大幅提升。从盈利能力的角度来看,2025年上半年毛利率同比改善的有16家,Q2毛利率环比改善的有22家,整体板块基本面均呈现明显好转。

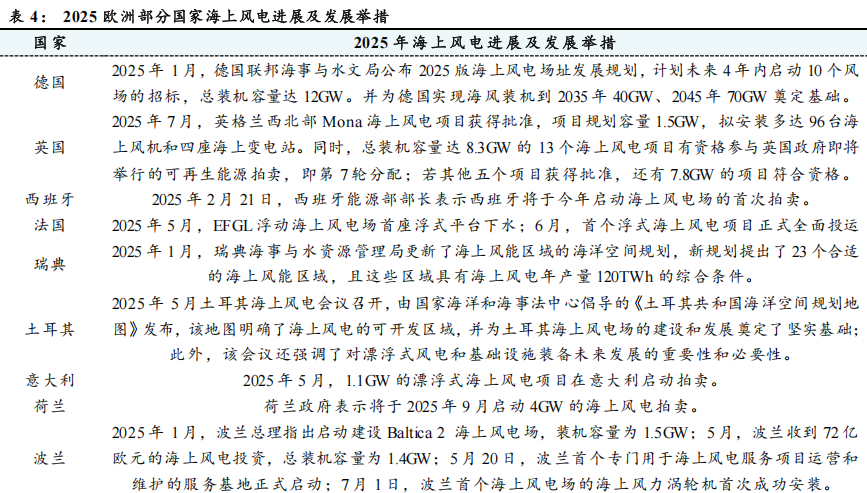

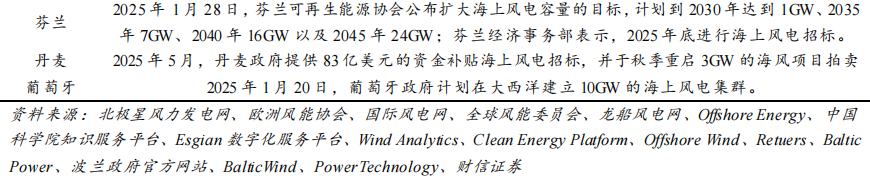

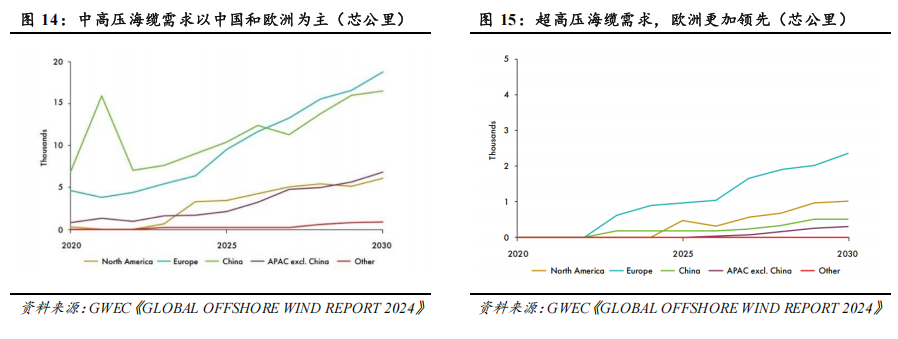

海外需求旺盛,出海值得关注。根据GWEC,2025—2034年欧洲海风新增装机有望累计达到126GW,对应年均新增海风装机量达到12GW以上,是2020—2024年年均装机的4倍以上。此外,英国第七轮CfD拍卖已经于2025年8月启动,并有望成为史上规模最大的一次拍卖;丹麦能源部也宣布将于2025年秋季启动3GW海上风电招标,并将为开发商提供高达552亿丹麦克朗(折合人民币约603.78亿元)的补贴。叠加德国、荷兰和法国等地均开始加大对海上风电的政策支持,欧洲海上风电的政策支持已开始全面加码。从现有的项目进度来看,欧洲海风需求有望在2026年开始逐步释放。

海外供需偏紧利好设备出海,未来几年设备厂商的出海订单有望陆续转化为业绩。欧洲在海缆、基础结构、港口和作业船等方面存在不同程度的紧缺,尤其是海缆和基础结构。而中国在原材料、生产效率和成熟技术工人等方面具有优势,欧洲海风供需偏紧利好国内设备厂商出海,近期三一重能、大金重工、明阳智能等已经陆续在欧洲市场取得新的突破。海外建设产能,实现从产品出口到产能出海的升级。作为出海的代表,大金重工经过多年持续深耕海外市场,目前在手海外海工订单累计总金额超100亿元,主要集中在未来两年交付。并且,公司计划在H股上市,大部分募集资金将投向海外总装基地建设以及深远海前沿产品的研发和建造,加强在欧洲市场的本土化供应能力,实现从产品出口到产能出海的升级。此外,中际联合、中天科技、金风科技和明阳智能也开始在美国、沙特、巴西和韩国等地布局产能。

深远海风在“十四五”末期有望迎来政策利好。国内风电尤其是海风在过去几年的“两海”战略中,出海的逻辑相对顺利,但深远海风的发展一直不及预期,主要是因为政策不够完善,导致海风开发过程中和通航、环保、养殖等其他用海权益产生冲突后难以协调。当前时点来看,部分沿海省份的海域立体分层设权在逐步推进,用海冲突等问题有望解决;2024年底,自然资源部出台政策进一步规范海风项目用海管理;2025年8月,国家发改委表态正与相关部门着手“十五五”海洋经济发展规划编制工作,大力发展海上风电等新兴产业。

投资建议。我们看好风电设备“两海”战略在当前时点的新进展,产能出海有望助力风电设备企业在海外获得更高的市场份额,并提升整体盈利能力;“十五五”期间国内深远海风的破局也有望缓解企业在国内市场的过度内卷,提升整体资产质量。维持风电设备行业“领先大市”评级,建议关注东方电缆、大金重工、金雷股份等。

风险提示:海外市场需求不及预期,原材料价格波动风险,深远海风政策出台不及预期,国内市场需求不及预期,国际贸易冲突。

1

迟滞项目提速,“十四五”收官之年迎来业绩兑现

1.1 迟滞项目提速,业绩有望兑现

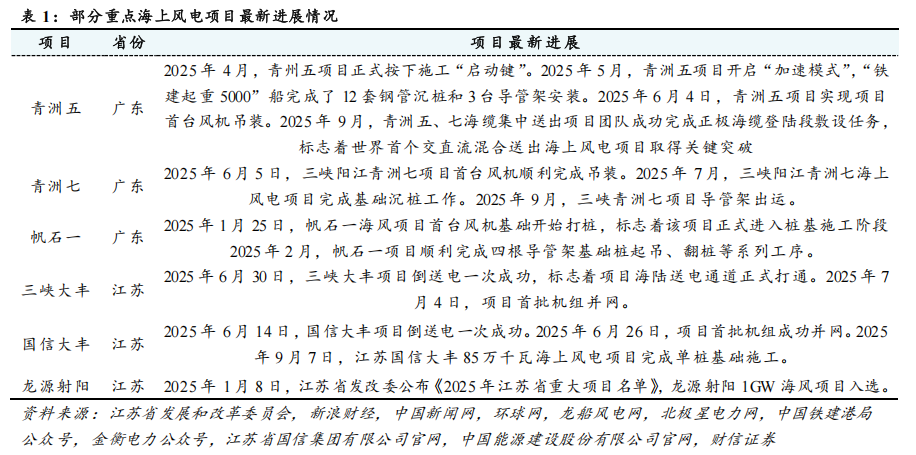

此前迟滞的重点海风项目开始提速。2020年陆风抢装、2021年海风抢装后至今,风电尤其是海风的装机增速基本上是低于市场预期的,最主要的原因就是广东的帆石一、二和青洲五、六、七合计5GW海风项目,以及江苏省2021年底竞配的射阳100万kw、国信大丰85万kw、三峡大丰80万kw合计2.65GW,因为各种原因导致项目进度严重滞后。但从2024年下半年开始,上述项目开始明显提速:1)青洲六已提前完工并在2025年陆续实现并网,青洲五、七在2025年上半年开工并有望2025 年底前全部实现全容量并网。2)帆石一、二项目已在2025年上半年陆续进入全面施工阶段,有望在2025年底建成完工。3)国信大丰和三峡大丰均已实现首批并网并计划2025年内完工;射阳项目因审批延迟,开工时间仍然待定。

1.2 2025年海风并网有望达到10—15GW

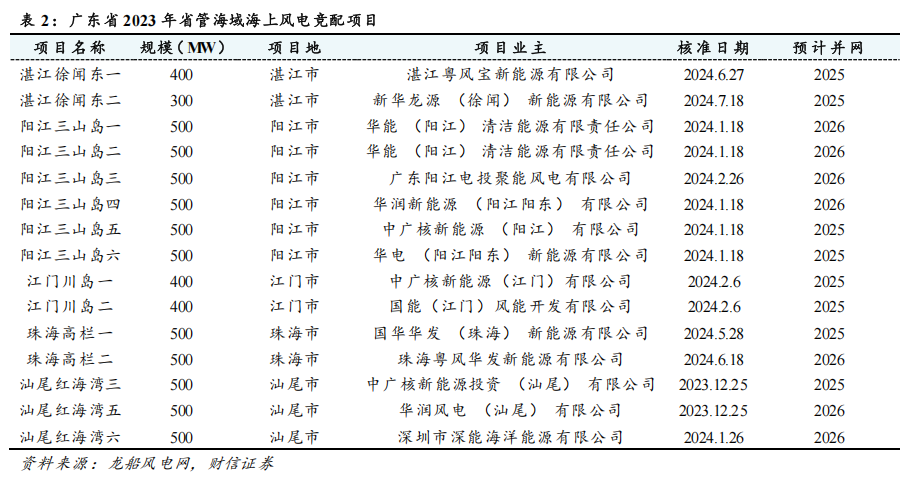

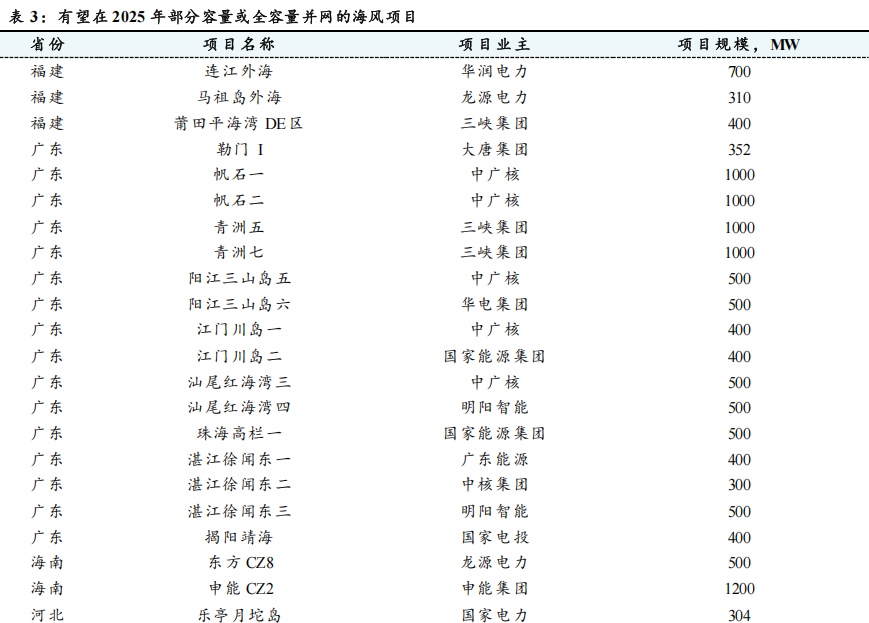

预计2025年国内海风新增并网有望达到10—15GW。结合沿海各省的重点建设项目计划以及各个项目的施工进度,我们盘点下来有接近20GW的海风项目有望在2025年实现全容量或部分容量并网。广东有望成为2025年最主要的海风新增并网省份。一方面是此前迟滞的青洲五、七和帆石一、二有望在2025年并网;另一方面广东省2023年竞配的15个海风项目合计7GW中,预计江门川岛一、二等项目合计约3—4GW有望在2025年全容量或部分容量并网。因此合计算下来广东省有接近7—8GW海风项目有望在2025年陆续进入投产周期。

1.3 业绩逐步兑现,招标/核准延续良好态势

从上市公司业绩兑现的角度来看,在我们统计的42家上市公司中,2025H1营收同比增长的有37家,较去年同期的20家有大幅提升;共有37家公司营收同比变化的情况好于去年同期的同比变化情况。从单季度的情况来看,2025Q2营收同比和环比增长的分别有38和40家。利润方面,2025H1归母净利润同比增长的有29家,较去年同期的14家有大幅提升;共有28家公司营收同比变化的情况好于去年同期的同比变化情况。从单季度的情况来看,2025Q2归母净利润同比和环比增长的分别有29和35家。盈利能力方面,2025H1毛利率同比增长的有11家,较去年同期的17家有所下滑;但共有16家公司的毛利率同比变化的情况好于去年同期的同比变化情况。从单季度的情况来看,2025Q2毛利率同比和环比改善的分别有15和22家。

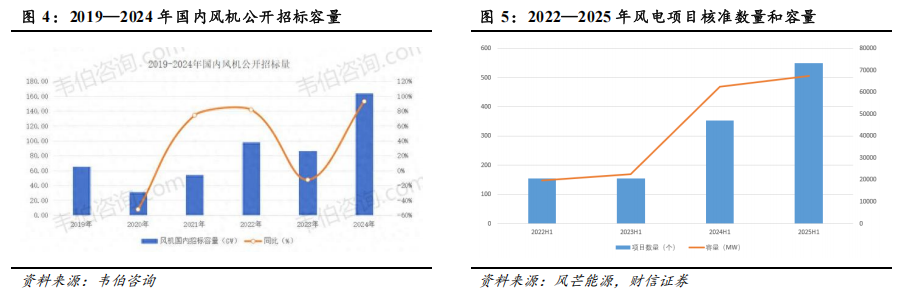

开工在提速的同时,新项目的招标、核准也在稳步推进。截至2025年6月,全国风机累计招标容量48.8GW,同比大幅增长78%。其中,陆上风机公开招标容量39.2GW,同比增长61%,海上风机公开招标容量9.6GW,同比增长213%,凸显海上风电项目建设正加速迈入“快车道”。此外,根据江苏省可再生能源行业协会的统计,2025年7月新能源招标市场以风电为绝对主导,招标项目数量占比超52%,总招标量超16GW,主要分布在山东、内蒙古等省(区)。8月新能源招标市场需求仍以风电设备为主,招标项目数量占比近60%,总招标量突破10GW,主要集中在新疆、河北等省(区)。核准方面,根据公开信息不完全统计,2025年1—6月核准批复的风电项目共计595个,规模总计79041.46MW(约79GW)。其中,陆上风电项目496个,规模总计72199.36MW;海上风电项目8个,规模总计4181MW;分散式风电项目91个,规模总计2661.1MW。

2

海外需求旺盛,出海逻辑值得期待

2.1 海外市场需求旺盛,欧洲是重点市场

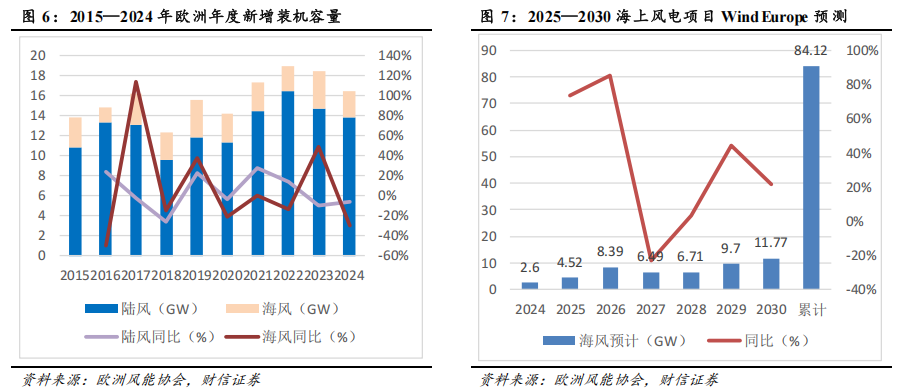

2024年欧洲海风装机放缓。根据欧洲风能协会的统计,2024年欧洲新增风电装机16.4GW,同比-23%。其中,陆风13.8GW,同比-6.12%;海风2.6GW,同比-29.73%。高达约100GW的海风招标已在陆续推动中。尽管风电装机尤其是海风装机同比下滑较大,但从招标端来看,截至2025年上半年欧洲多国已启动近100GW的海上风电招标计划,较2024年上半年13.2GW的招标规模大幅增长657.58%,凸显出欧洲海上风电未来巨大的增长空间。预计欧洲海风市场2026年开始提速。根据欧洲风能协会预测,2025年欧洲海风新增装机有望达4.52GW,较2024年同比+76.22%,并预计2026—2030年分别达到8.39GW、6.49GW、6.71GW、9.7GW和11.77GW,到2030年海风累计装机有望达到84.12GW。

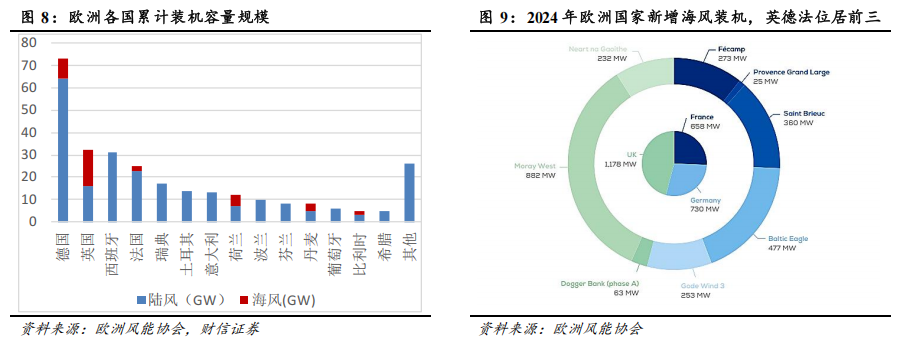

欧洲风电装机集中度较高。截至2024年底,欧洲累计风电装机容量排名前六的国家分别为德国(72.7GW)、英国(31.6GW)、西班牙(31.2GW)、法国(24.4GW)、瑞典(17.2GW)、土耳其(13.8GW),上述六个国家的风电装机占欧洲风电总装机容量的67%。累计装机中,英国和德国的海风装机表现亮眼。英国陆风和海风的累计装机容量均约16GW,但海风累计装机容量位居欧洲第一。德国陆风累计装机容量约64GW、海风累计装机容量约9GW,海风累计装机容量仅次于英国。新增装机方面,英国和德国的表现同样优秀。2024年英国新增海风装机容量为1.2GW,新增装机容量位居欧洲第一;德国和法国次之,2024年新增海风装机容量分别为730MW和658MW。

2.2 CfD机制助力英国海风发展,预计2026年开始迎来装机高峰期

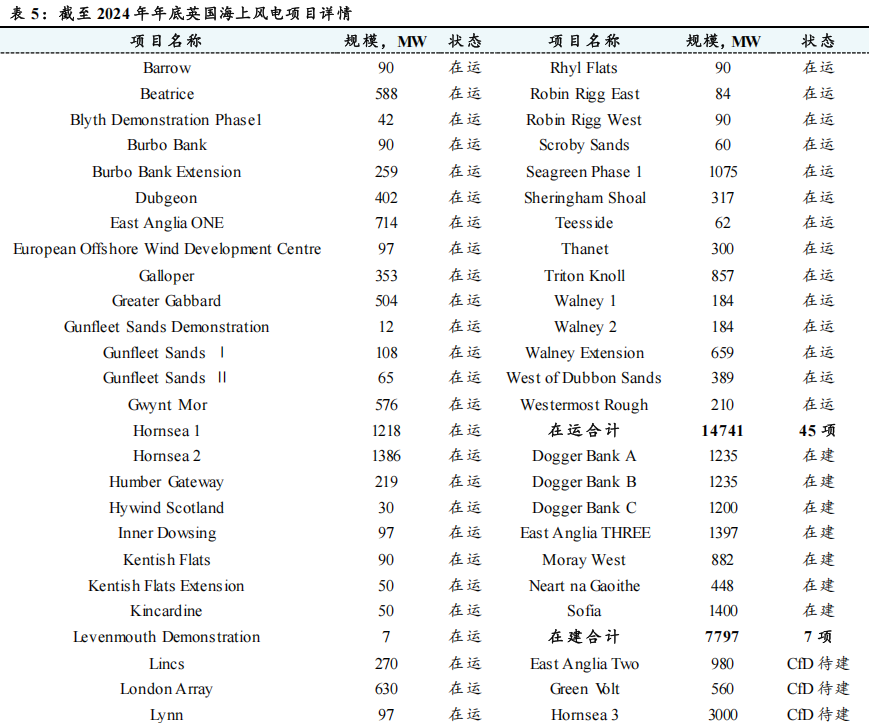

英国是欧洲新能源发展最领先的国家之一,“差价合约”(Contract for Difference,CfD)机制被视为英国新能源政策的成功典范。据《英国海上风电报告2024》显示,2024年英国海上风电新增并网容量为1.2GW,累积并网容量达到15.9GW,海风累计装机容量位居欧洲第一。截至2024年年底,英国海上风电项目共计45项在运、7项在建、获双边差价合约机制(CfD)支持待建6项。

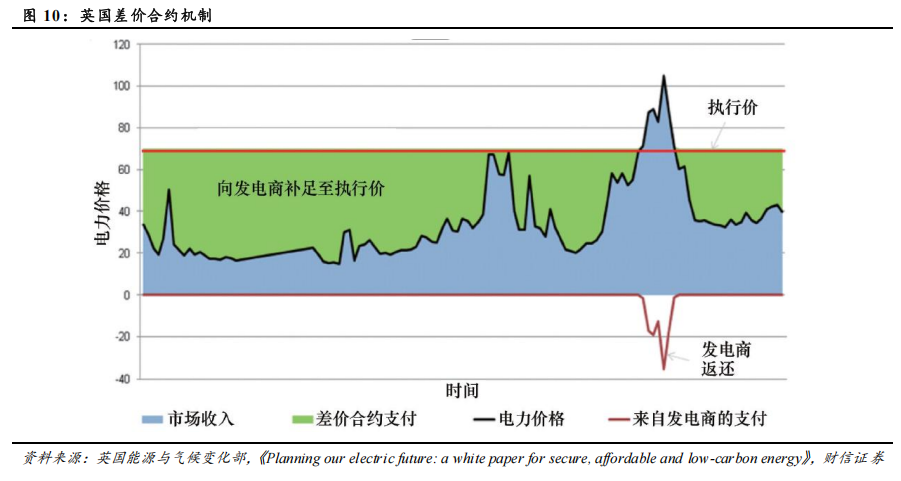

双边差价合约机制(Contract for Difference,CfD)最大的意义在于帮助发电商规避电价波动风险,确保投资收益。双边差价合约机制是英国政府支持低碳电力发展的一项关键政策,旨在通过长期价格稳定合同,激励对可再生能源(如风电、太阳能等)和新兴低碳技术(如碳捕集与封存)的投资。其核心目标是通过保护可再生能源开发商免受电力批发市场价格波动影响,为其提供财务稳定性。差价合约机制下,发电商照常向市场售电,但为了降低电价波动风险,当市场价格低于预先商定的“执行价”时,差价合约会提供从市场价格到执行价的差额补贴。当市场价格高于执行价时,发电商需向差价合约机制返还市场价与执行价之间的差额,从而避免消费者支付过高电费。

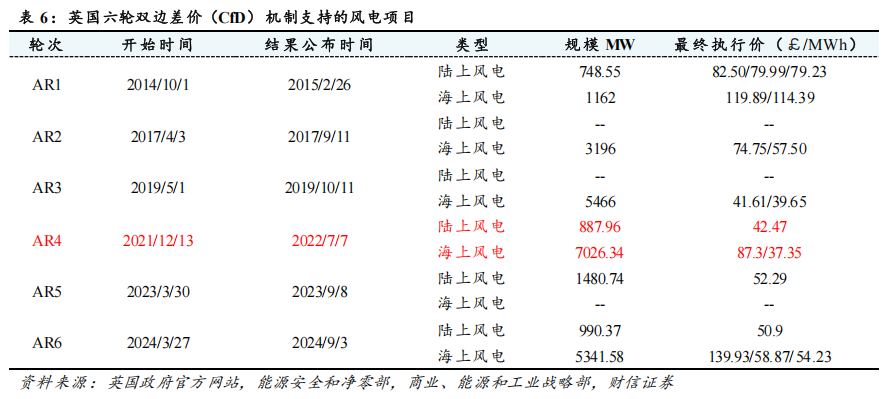

2014年至今,英国共开展了六轮差价合约能源拍卖。2014年英国首次开展了差价合约能源拍卖,前四次(AR1—AR4)风电项目分别拍卖了1910.55MW、3196MW、5466MW和7914.3MW,其中海上风电项目拍卖规模分别为1162MW、3196MW、5466MW和7026.34MW。第五轮差价合约能源(AR5)拍卖中,因相应电价难以满足收益率要求,导致海上风电开发商未参与其中。第六轮风电项目拍卖了6331.95,MW,其中海风5341.58MW。

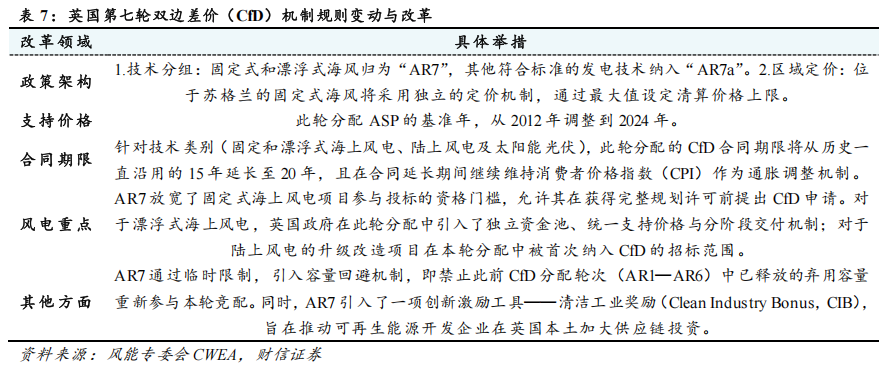

第七轮拍卖正式启动,申请窗口截至2025年8月27日。2025年7月23日,英国能源安全与净零排放部正式公布了第七轮CfD的行政支持价格(Administrative Strike Prices, ASP),并于次日发布了相关的法律文件,此轮CfD回应了前期海上风电投标失败所暴露的问题,并通过多项改革措施(政策架构、支持价格、合同期限以及风电重点等)以扭转海上风电项目招标的困局、恢复市场信心。而根据英国能源安全和净零排放部的最新消息,第七轮CfD拍卖已经于2025年8月启动,拍卖方向将由预算为主导转向产能主导,并有望成为史上规模最大的一次拍卖——拟授予逾8GW的新合同,以助力实现英国2030年“清洁能源2030(CP30)”目标中43—51GW的海上风电装机规模。此外,2025年4月10日,欧洲风能行业协会在哥本哈根举行的欧洲风能年会上发布了新的欧洲风电海上协议,要求欧洲各国政府在十年内通过CfD拍卖至少100GW的海上风电项目,以推动欧洲各国在海上风电建设规划中实现更高程度的协同。

2.3 欧洲海风基础和海缆环节供需偏紧,国内产能出口迎来良机

受俄乌冲突的影响,欧洲海风的供应链问题正逐步凸显。近几年,受俄乌冲突、能源和原材料价格上涨等影响,欧洲海风的供给端产能明显受限;而能源安全的压力在俄乌冲突的背景下又倒逼欧洲海风的需求释放开始加速,在此背景下,欧洲海风原有的供需环境开始逐步失衡。产业人才的缺口进一步放大了供应链的问题。比如叶片的生产过程中,在叶片模具中铺设玻璃纤维或碳纤维布时,需要人工将纤维布分层准确铺设到模具内;尤其是在叶片的根部和一些曲率变化较大的复杂曲面部位,机器很难精准地将纤维布铺设到位,需要人工进行细致的操作和调整铺层角度,确保纤维方向与受力需求一致。单桩基础的生产过程中,部分异形部位的焊接仍然需要成熟焊工的手工焊接。但欧洲人口老龄化以及产业空心化的后果正在逐步显现,比如英国海上风电产业面临约4.2万名技术工人缺口,具备深海/远海施工经验的工程师与运维人员尤为紧缺;据苏格兰海上可再生能源协会数据,2024年行业平均员工流失率高达19%。作为欧洲风电装机领先的国家,德国和英国均面临风电供应链的不稳定性。德国联邦统计局显示,尽管2024年风电已贡献德国约31.5%的发电量,但风力涡轮机中的稀土永磁、传感器等关键零部件依赖中国进口,本土制造短板明显。英国已投运的14.3GW海上风电装机中,约83%的风机齿轮来自中国供应商,约67%的海底电缆由意大利普睿司曼生产;2024年红海航运危机直接导致3个在建项目并网延期。

欧洲海风的基础、海缆、港口、作业船等环节均有不同程度的缺口,尤其以基础结构和海缆的缺口最为紧迫。1)欧洲海风单桩存在较大缺口。目前欧洲海上风电基础形式仍以单桩为主,而欧洲主要桩基供应商 SIF、EEW、Bladt、Steelwind年供应能力(设计产能)之和不足600根,其中50%的产品直径在11m以下,生产能力远远不能满足欧洲风机大型化所带来的大直径大吨重的产品要求。以SIF为例,作为欧洲最大的单桩生产企业之一,根据SIF的2024年年报,SIF在2020—2024年的产量分别为16.4/17.1/16.9/19.2/15.8万吨;公司当前在 Maasvlakte 2 和Roermond 两个产能基地合计理论产能 30 万吨。扩建工程完成后,总产能将提升至50万吨,实际产能约为理论产能的80%。但由于新工厂产能爬坡速度较慢,原本计划在今年上半年达到预期产量水平,但实际预计要到明年上半年才能实现全面达产。

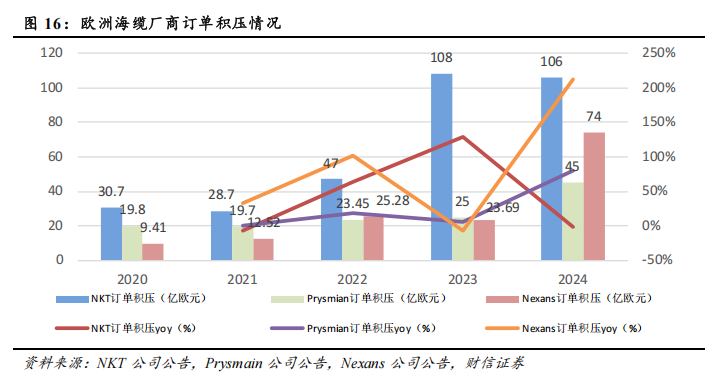

2)除了海风基础外,海缆面临的供给缺口也较大。据彭博新能源财经发布的报告显示,欧洲的海底电缆需求正在激增,尤其是高电压等级的电缆,到2030年欧洲海底电缆需求约为2024年的两倍。但海缆的供应却难以跟上,目前欧洲海缆制造几乎被NKT、Prysmian和Nexans三大厂商垄断,在海底高压直流(HVDC)项目的市场份额达69%;虽然这三家企业均已宣布扩建工厂,且住友电工和LS Cables等外部企业也计划在欧洲设立工厂,但扩产的进度仍然难以跟上需求的增速。此外,安装能力和熟练劳动力的短缺也构成了潜在瓶颈。与单桩和叶片生产类似,安装海底电缆也需要专门的设备和熟练的工作人员,这意味着安装成本几乎占海底电缆项目总成本的一半。根据彭博新能源财经的分析,对于最高电压(380kV或以上)的项目来说,电缆敷设船将出现短缺。目前只有八艘船能够运载足够的电缆来安装长距离HVDC项目,另有四艘正在建造中。为了满足2040年的需求,除了已规划的船只外,还需要建造三艘。

3

“十五五”规划新动力:深远海风开发稳步推进

3.1 政策护航,海上风电迎来发展良机

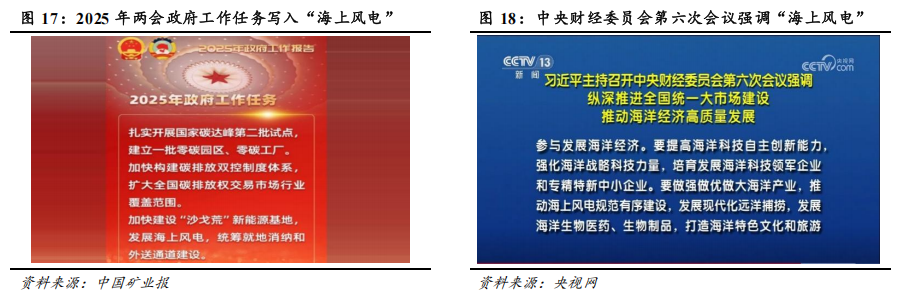

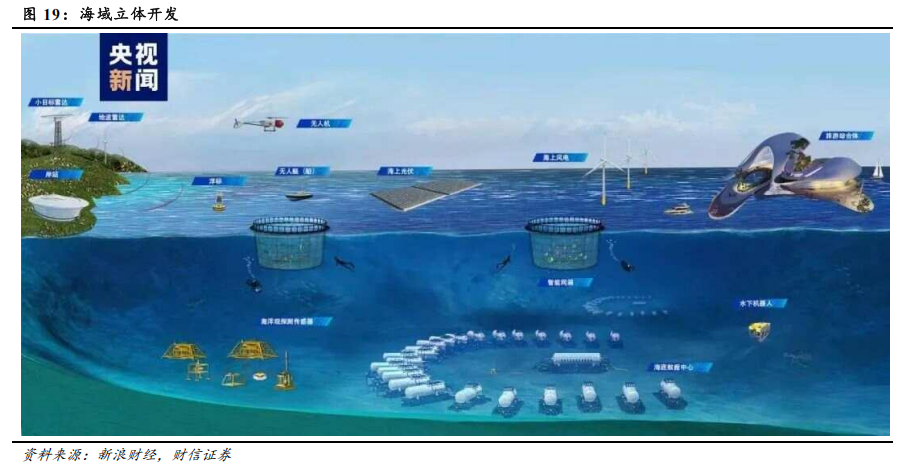

2025年的政府工作报告和7月的中央财经委会议均提到“海上风电”,凸显政策对海上风电的重视。2025年政府工作报告中提出“加快建设“沙戈荒”新能源基地,发展海上风电,统筹就地消纳和外送通道建设”,这是政府工作报告中首次提及“海上风电”。此前几年,政府工作报告中均会提及风电光伏以及新能源发展,但此次将作为新能源的海上风电单列出来,凸显了国家层面对海上风电的重视。 2025年7月1日,习近平总书记主持召开中央财经委员会第六次会议强调“要做强做优做大海洋产业,推动海上风电规范有序建设”,并从顶层设计、政策支持、社会资本引导、沿海港口群优化整合、海洋生态保护等方面对海洋经济高质量发展做出了系统部署,这标志着海上风电正式上升为国家海洋战略中的重点抓手。整体来看,我们认为2025年政策对海上风电的重视上升到了新的高度,一方面是海上风电在当前形势下是经济大省挑大梁的有效手段;另一方面也是过去几年海上风电受到多种因素的掣肘导致发展缓慢,急需更高层级的政策支持。

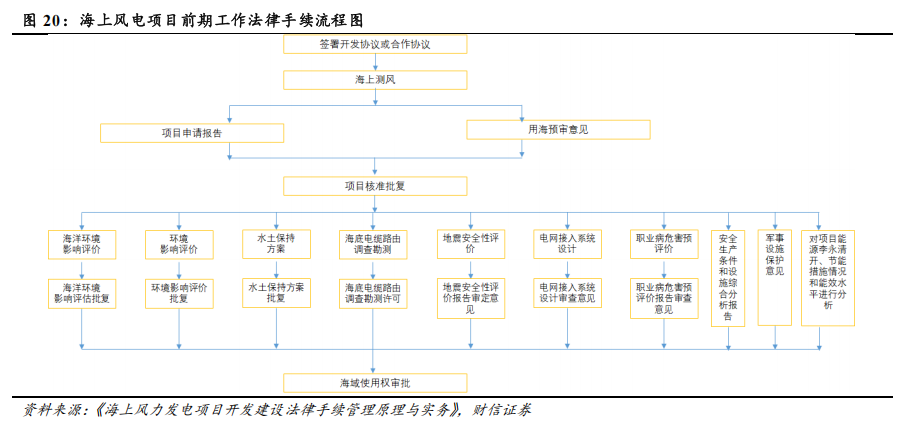

3.2 海域立体分层设权,厘清开发边界

海域开发利用“平面化”管理,海域使用权存在矛盾。我国海域开发利用的法律依据为2002年实施的《中华人民共和国海域使用管理法》,规定了海洋功能区划、海域使用的申请与审批、海域使用权、海域使用金标准等内容。但从实施情况来看,海域管理整体使用“平面化”管理思路,即同一海域平面内只能设立一项海域使用权,导致海域使用在平面上具有排他性,使用权矛盾日益凸显。

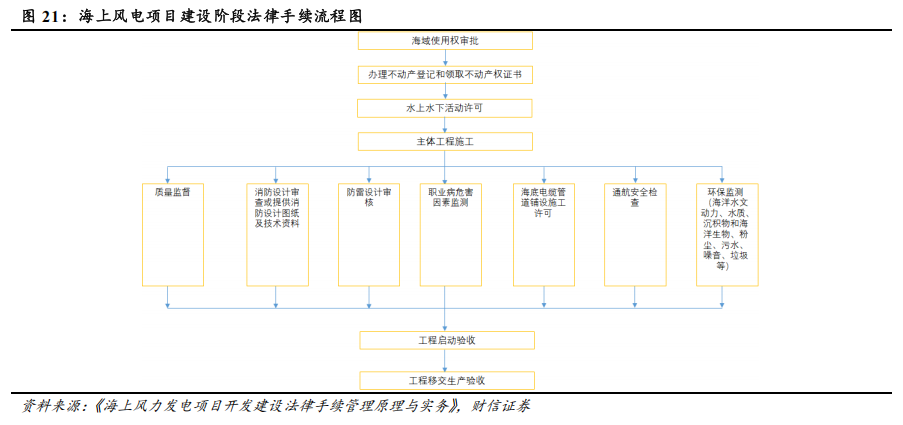

用海预审和海域使用权的审批是海风项目的关键前置条件,但海风的海域使用与军事、航道、海洋养殖等其他海洋权益的海域使用存在冲突,是导致最近几年海风项目不断延期的最主要原因。从海风项目前期准备阶段和建设阶段的流程图可以看到,海风涉及的项目审批方非常多,尤其是项目用海预审,关键的申请材料包括用海预审申请函、海域使用申请书、海域使用论证报告等;根据《海域使用权管理规定》,用海预审意见有效期2年,可申请延期一年。海域使用论证报告中主要包括项目的海域范围、海缆敷设通道和用海施工点位等关键内容,但往往牵涉到军事、航道和环保等多个部门,需要由项目业主、国家电网、地方省级政府和生态环境部、自然资源部、交通运输部等国家相关部门来沟通协商,因此流程复杂且周期长。随着近海海域的海风开发逐渐成熟,剩余近海项目的用海权开始与渔业、军事和航道等方面产生冲突,导致广东、江苏和福建等海风大省的重点海风项目不断推迟。

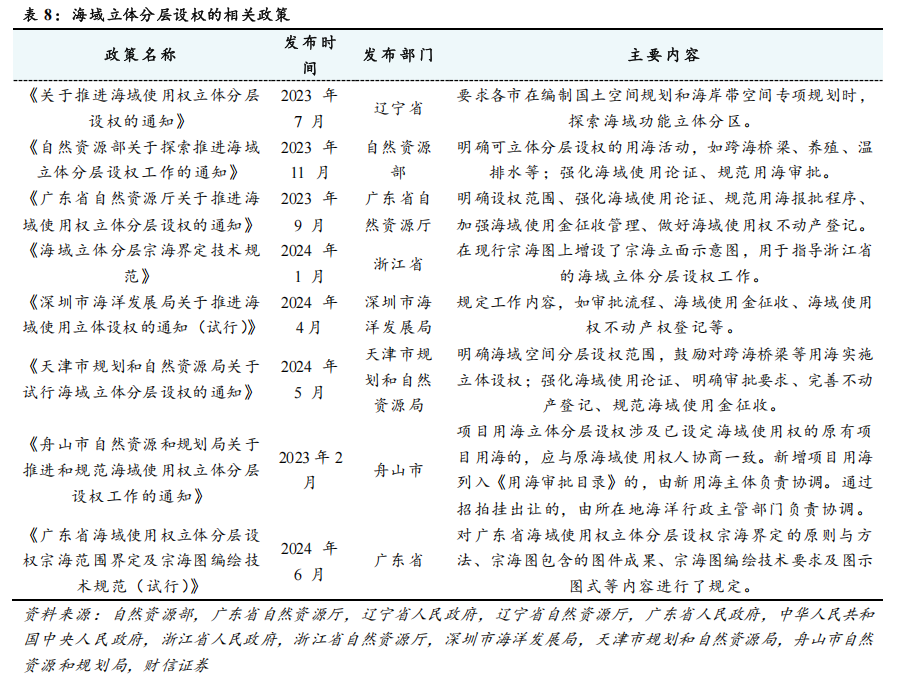

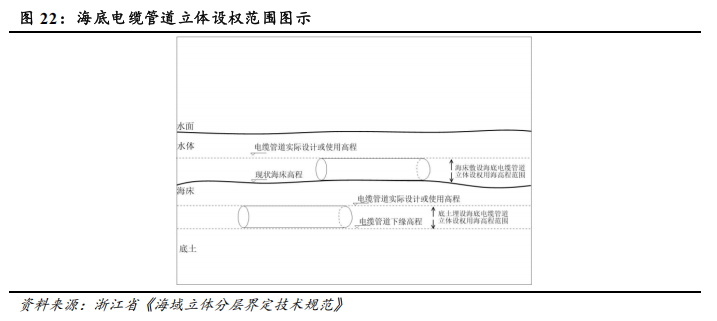

海域立体分层设权逐步推进,厘清海上风电开发与其他海洋权益利用的界限。现行的海域使用管理法与海上风电的海域使用之间客观上存在冲突,中央、省级和地方政府陆续出台海域立体分层设权的相关政策,解决海风的用海问题。2019年4月,中共中央办公厅、国务院办公厅印发《关于统筹推进自然资源资产产权制度改革的指导意见》,首次从中央层面提出“探索海域使用权立体分层设权”。2022 年,能源局印发《关于进一步加强海上风电项目安全风险防控相关工作的通知》,对于海上风电包括深远海风电项目的安全风险防控提出要求,保障项目建设和运营的安全。2023年11月,自然资源部印发《自然资源部关于探索推进海域立体分层设权工作的通知》,鼓励对海底电缆管道等用海进行立体分层设权。我们认为,推进海域立体分层设权,推动制定深远海风开发管理办法,有助于彻底理清海风发展用海与航道、养殖和军事等其他用海的边界范围,从源头和制度上规避深远海风出现类似近几年海风发展碰到的问题。

3.3 深远海风“十四五”单体示范项目,“十五五”迎来规模化开发

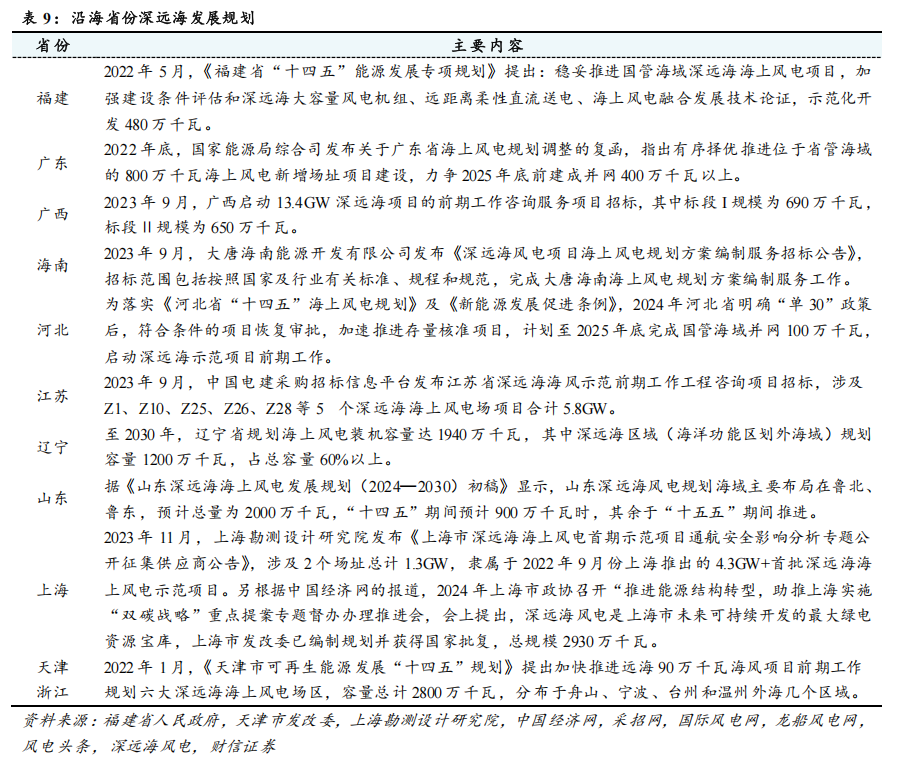

随着近海海风的开发逐渐成熟,沿海省份陆续开始规划深远海风的开发。尽管从2021年海风抢装后到现在,国内海风装机节奏整体低于预期,但沿海各省在深远海风方面却一直在推进中。部分省份早在“十四五”规划中就明确了稳妥推进国管海域的深远海风项目;2023年,广西和江苏陆续启动了深远海风项目的前期工程咨询招标,上海市对深远海风通航安全的影响分析进行了供应商的征集,充分说明沿海各省(区)已经为深远海风的规模化发展做好了前期准备。

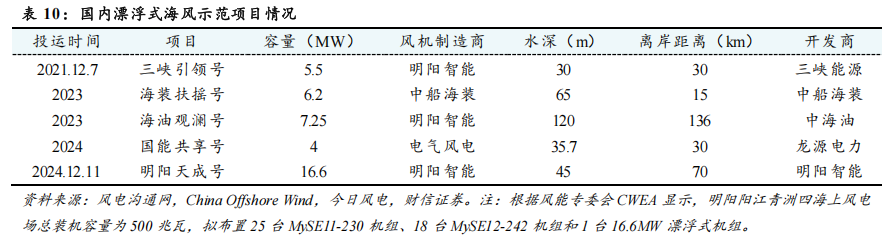

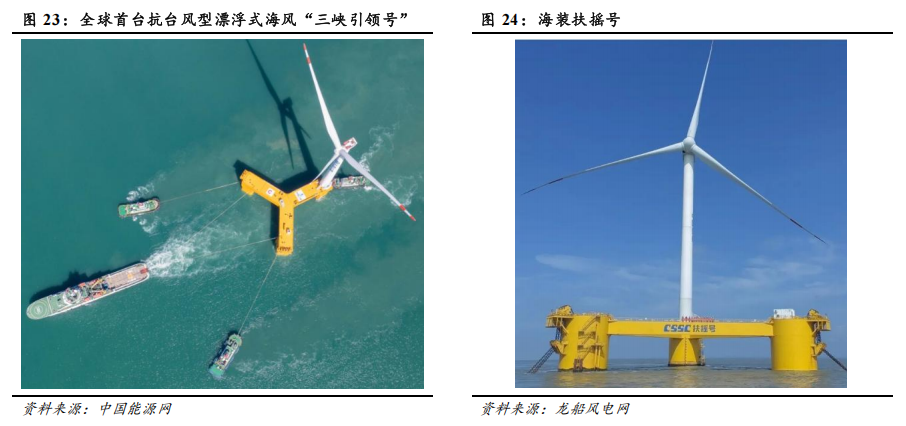

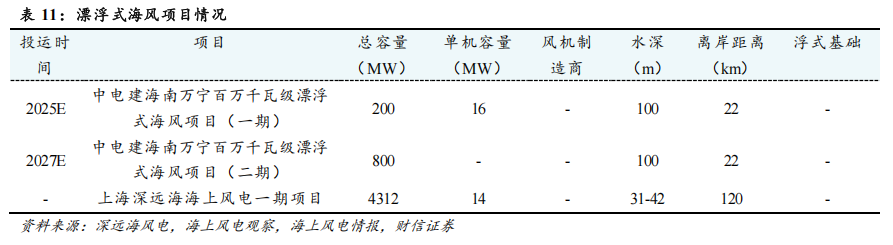

“十四五”期间陆续投产漂浮式海风示范项目,完成了适用于深远海风的漂浮式海风技术可行性验证。2021年12月,我国首台漂浮式海上风电“三峡引领号”实现商业化并网发电,这也是全球首台抗台风型漂浮式海上风电机组,装备自主化率超过95%。2023年5月,单机容量为7.25兆瓦的中海油“海油观澜号”漂浮式海上风电机组在距离海南文昌136千米的海上油田海域投运,成为全球第一个离岸距离超过100千米和海水深度超过100米的“双百”海上风电项目。2023年8月,单机容量为6.2兆瓦的中船海装“扶摇号”漂浮式海上风电装备在智能微网模式下成功运行发电。

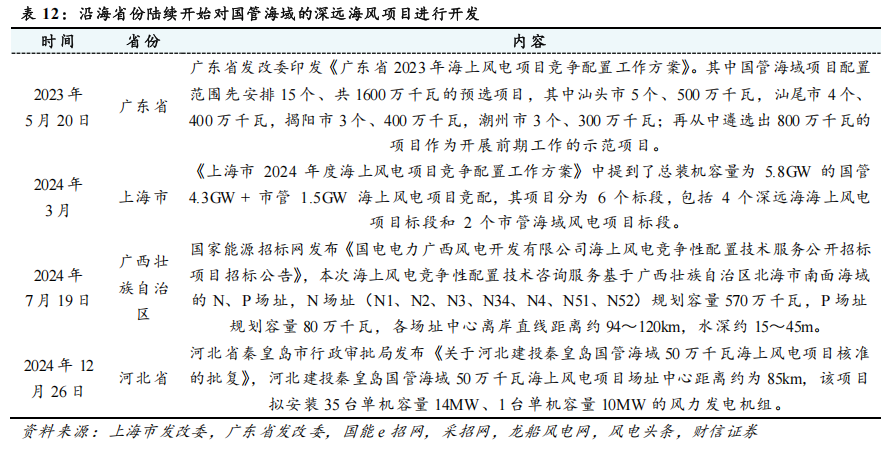

中国首个规模化深远海漂浮式海上风电项目落地海南万宁。在示范项目完成了对漂浮式海风的技术可行性验证后,我国开始了漂浮式海风的规模化开发,也就是中电建的海南万宁百万千瓦漂浮式海上风电项目。该项目也是全球最大规模的商业化漂浮式海风项目,场址位于海南省万宁东部海域,水深60~90米,离岸距离约16—22公里,规划面积160平方公里。项目规划总装机容量100万kw,分两期进行开发。一期建设规模为12台单机容量16MW以上的风机,装机规模20万kw,预计2025年底建成投产;二期建设规模80万kw,计划2027年底建成投产,标志着我国漂浮式海风由单台样机试验阶段开始转向规模化开发阶段。此外,2025年2月20日,中国招标投标公共服务平台发布公告显示,上海勘测设计研究院成功中标上海深远海海上风电一期示范项目,该项目位于上海市沪东海域,场址中心离岸距离约120公里,场址面积约657平方公里,场址水深31~42米,拟安装单机容量14MW的风力发电机组308台,叶轮直径270米,轮毂高度160米,总装机容量4312MW。

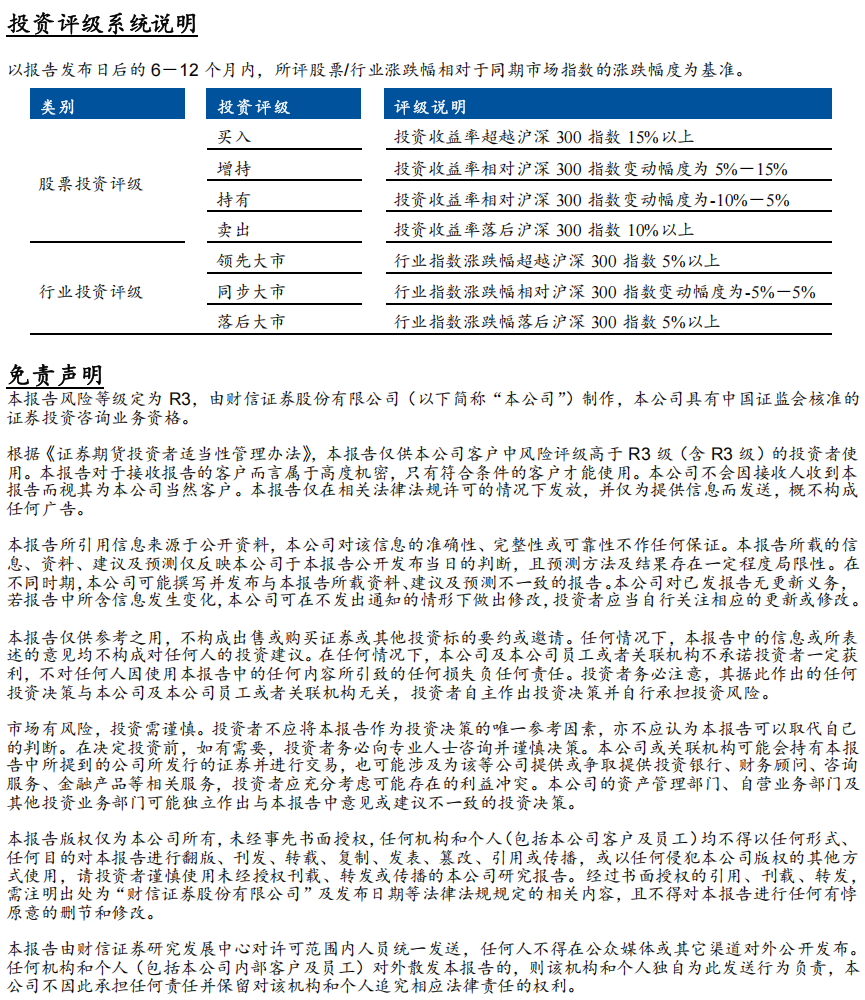

多个省份陆续开始对国管海域的深远海风项目进行开发。广东、上海和广西等地在年度海风竞配中已经开始提前对国管海域的深远海风项目进行规模化开发,比如2024 年 3 月,上海市发改委发布《上海市2024年度海上风电项目竞争配置工作方案》,其中涉及4个深远海风项目合计4.3GW;2024年7月,国电电力发布公告,对广西壮族自治区合计6.5GW海风项目进行公开招标;2024年12月26日,河北省秦皇岛市行政审批局发布《关于河北建投秦皇岛国管海域50万千瓦海上风电项目核准的批复》,河北建投秦皇岛国管海域50万千瓦海上风电项目场址中心距离约为85km,该项目拟安装35台单机容量14MW、1台单机容量10MW的风力发电机组。

4

投资建议

我们看好风电设备的出口竞争优势,尤其是在当前贸易冲突不断的背景下,从产品出口到产能出海,也有助于风电设备避免在国内市场的过度内卷,并扎根海外市场长期发展。此外,2024年的巨量招标也为2025年的装机奠定了良好基础,今年1—8月份的装机数据和风电设备公司上半年的业绩情况也充分反映了行业基本面确实在好转。根据往年经验,下半年是风电装机的传统旺季。因此,当前时点我们维持风电设备行业“领先大市”评级,建议沿以下思路进行配置:

1)受益大兆瓦产品的规模化出货,且盈利能力呈边际好转的企业,建议关注主机环节的金风科技、运达股份、明阳智能;

2)在风电装机低谷期加大资本开支,并且募投的大兆瓦产能从去年开始逐步释放,且自身所处环节竞争格局良好的企业,建议关注零部件环节的新强联、金雷股份、日月股份等;

3)此前业绩受海风装机迟滞的影响,但今年有望得到明显恢复的企业,建议关注塔筒环节的泰胜风能和海力风电;

4)提前瞄准海外市场,并且在海外市场已经取得明显成效、在手订单领先、未来业绩兑现的确定性高,且产品盈利能力明显领先的企业,建议重点关注大金重工、中际联合等;

5)竞争格局良好,但业绩兑现相对滞后、新增订单尚未明显反应的环节,建议关注海缆环节中的东方电缆、亨通光电和中天科技。

5

海外市场需求不及预期,原材料价格波动风险,深远海风政策出台不及预期,国内市场需求不及预期,国际贸易冲突。

本订阅号不是财信证券研究报告的发布平台,所载内容均来自财信证券已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅财信证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

通过本订阅号发布的内容仅供财信证券股份有限公司(下称“财信证券”)研究服务客户参考,因本订阅号暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非财信证券的研究服务客户,为控制投资风险,应首先联系财信证券研究发展中心,完成投资者适当性匹配,并充分了解该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失,在此之前,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

财信证券研究发展中心分为宏观策略、综合金融、大制造、大消费、大周期和TMT等研究团队,研究领域涵盖市场策略、行业研究、公司研究,以及基金、债券研究等,已基本完成A股主要行业及重点上市公司的全覆盖。研究报告除自有研究业务平台及微信公众号外,授权同花顺、Wind、东方财富、证券时报、湖南日报、潇湘晨报、中国证券报、红网、讯兔科技和朝阳永续刊载或转发。未经授权刊载或转载的,财信证券将追究其相应的法律责任。

网址:stock.hnchasing.com

地址:湖南省长沙市芙蓉中路二段80号顺天国际财富中心28层

邮编:410005

电话:0731-84403360

传真:0731-84403438

>>>查看更多:股市要闻