(来源:浪哥财经)

近年来,资本市场上演了许多逆袭大戏。

知名的像是比亚迪在燃油车屡屡受挫,2008年进军新能源汽车,一跃成为全球第一大新能源车企;寒武纪2024年第四季度,实现了上市23个季度以来的的首次盈利,证明了我国全自研AI芯片企业可以实现盈利闭环。

不过,这些企业的逆袭之路,都不比欧菲光来的“惊心动魄”。

生于忧患,死于安乐

在不足十年的时间里,欧菲光接续上演了多场“大起大落”的逆袭。

欧菲光经历了漫长的蜕变期。2002年,公司实控人蔡荣军入主之时,欧菲光还只是一家光纤薄膜器件生产商,与后来的摄像头模组巨头相距甚远。

第一场逆袭,发生在2016年。

彼时欧菲光已转型到摄像头“红外截止滤光片”和触摸屏业务。恰逢日本地震,索尼为了集中精力复产,开始砍掉一些支线业务。

欧菲光花了2.43亿美元收购索尼广州iPhone模组的工厂,获得了镜头模组的先进封装技术,并顺势打入苹果供应链。

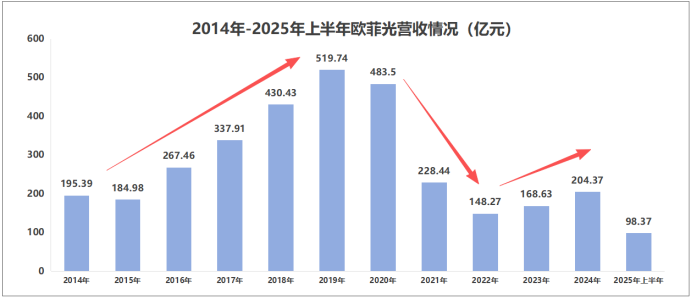

此后,在苹果订单的加持下,欧菲光扭转了业绩下滑的趋势,营收从2015年的184.98亿飙升到2019年的519.74亿,成为全球最大的摄像头模组供应商。

然而,国际经济环境的复杂多变。意料之外,也是情理之中,欧菲光遭到苹果大规模“砍单”,业绩自2019年开始下滑。

第二场逆袭,发生在2023年。

“砍单”危机之后的欧菲光,迅速调整。2021年3月,公司将得尔塔等四家子公司打包出售给闻泰科技,获得24.2亿的回笼资金。

欧菲光此举,一来能够彻底剥离苹果业务;二来,又回笼资金投身光学研发,将业务重心转向华为、小米等国产客户。

2022年,欧菲光的研发费用率达到8.58%,还创了新高。当时,公司推出的可变光圈镜头、Find X3以及液态镜头都是热门产品。

因此,2023年9月,欧菲光顺利成为华为Mate60系列摄像头模组的主要供应商,单台供应价值能达到500-600元。公司业绩随之从低谷回升,2025年上半年,实现营收98.37亿,同比增长3.15%,持续保持正增长。

那么,欧菲光这场逆袭能持续多久?公司跌宕起伏的逆袭路又是为何呢?

起于大客户,困于大客户

无论是大起还是大落,欧菲光所有问题的症结都源于“大客户”。

欧菲光秉持着“一切为了客户,一切为了胜利,一切为了结果”的核心价值观。也确实如公司预料的那样,欧菲光一直被大客户,主宰着命运。

欧菲光的两次逆袭,一次是苹果,一次是华为。

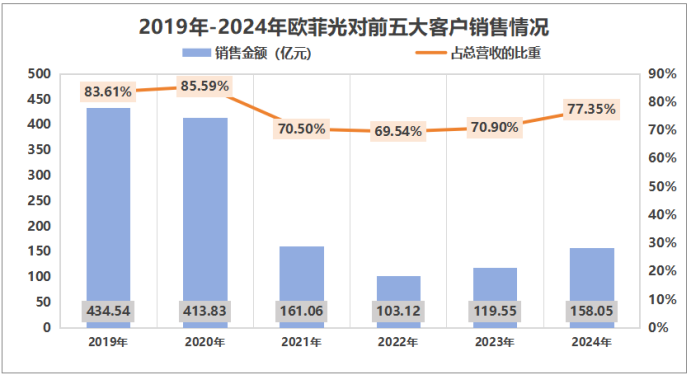

在摆脱苹果依赖后,欧菲光又陷入与华为的深度绑定。公司对前五大客户的销售收入占比从2022年的69.54%,提升到了2024年的77.35%。

本质上讲,能够获得两大龙头的青睐,欧菲光的技术无疑是过硬的。但“换绑定对象不换依赖模式”的策略,让欧菲光在享受订单红利的同时,也陷入到话语权较弱的“被动”局面。

2025年上半年末,欧菲光的应收票据及账款已经达到66.21亿,较2022年的38.76亿,接近翻倍。

虽然从合作的稳定性上来看,与华为、小米等国内厂商的合作更具战略性。但过多的账款积压,对公司现金的流动性来说,并不是好事。

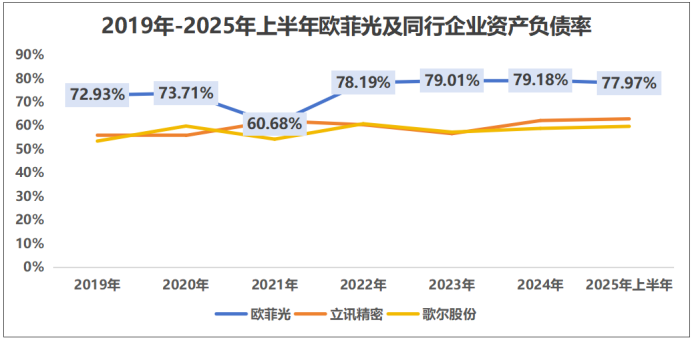

尤其是对刚从“苹果砍单危机”中缓过来的欧菲光来说,2025年上半年,公司的资产负债率达到77.97%,远超歌尔股份、立讯精密等同行企业。

而反映在盈利上,欧菲光其实并不赚钱。

欧菲光初始的经营战略是减小对苹果的客单价,凭技术向vivo、oppo 等安卓厂商供货实现盈利。然而,遭遇砍单后,欧菲光一方面丧失了议价的“筹码”,另一方面又急于拓展客户稳定业绩。这就致使公司的盈利能力一直处于较弱水平。

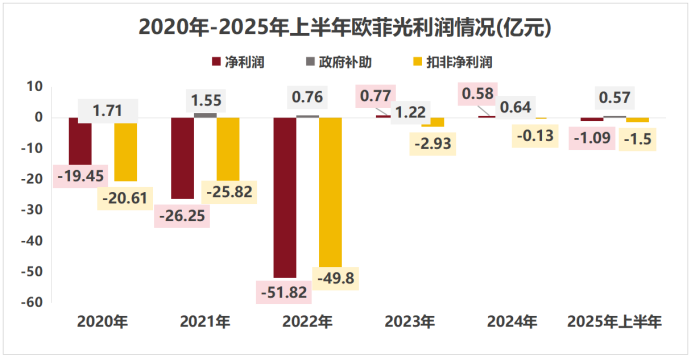

2024年,欧菲光每100元营收仅带来0.63元税前利润。2025年上半年,公司更是陷入亏损,净利润为-1.09亿。

因此,在大客户的背后,欧菲光一直走在“止损”的路上。

悬崖边起舞,紧抓救命稻草

欧菲光短期“止损”策略有两个,一是政府补助,二是收回少数股东权益。

2023年欧菲光那场“逆袭”并不算彻底。明面上看,欧菲光的净利润得到了一定的修复。但细究下,主要归功对象不是产品的经营,而是政府的帮扶。

2020年以来,欧菲光收到的政府补助金额达到6.45亿。因此,如果只看扣非净利润的话,欧菲光已经连续亏损了五年半。

2025年10月,欧菲光发公告称,其子公司南昌光电再获约1660万补助,占公司最近一期归母净利润的28.39%,补齐了公司的盈利短板。

此外,欧菲光在年报中提到,2024年公司净利润下降的原因之一,在于报告期内少数股东损益同比上升。欧菲光开始在这块“损失”发力。

2025年10月,欧菲光发布募集资金公告,称主要用于收购子公司欧菲微电子28.25%股权。如果顺利实现全资控股的话,欧菲光2024年将增厚净利润约7898万元,相当于当期归母净利润的136%。

短期“止损”固然重要,但企业真正的破局点,还是要从业务本身出发。

2025世界VR产业大会将于10月19日开幕,这给了欧菲光一个重新亮相的机会。毕竟,为了拓展新业务减弱大客户依赖的风险,欧菲光没少作努力。

欧菲光先是切入新能源汽车的智能驾驶、智能座舱等领域,成为车企一级供应商。

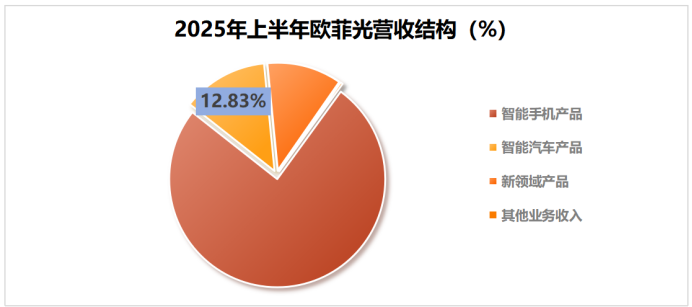

2025年上半年,智能汽车业务实现营收12.62亿,占比为12.83%,已经成为公司第二大业务。

后是,此次产业大会的主题——VR。欧菲光有光学镜头和光学影像模组的技术基础,向AR头显等新领域延伸就显得得心应手。

截至目前,欧菲光的镜头、影像模组、VR/AR光机都已经实现了量产,是国内为数不多能够提供AR头显平台化供应的企业。

而能否维持住这些新兴业务的布局优势,是欧菲光摆脱“大客户依赖症”的必由之路,也是能否实现真正逆袭的关键法门。

最后总结

欧菲光一直倔强地活着。

离开果链后,欧菲光确实活下来了,但活得更卷了。距离真正走出“至暗时刻”,欧菲光还要思考,如何在新兴业务中,找到自己的定位。

>>>查看更多:股市要闻