(来源:宸倩的食饮随笔)

本周秋糖收官,由于间隔较近、渠道反馈延续中秋&国庆趋势;从热度来看,秋糖虽不及春糖,但参展厂家&参会经销商等热度仍不错。从品类&香型趋势来看,今年秋糖的参展酒厂并未呈现明显的香型集中趋势,酒店展中浓酱清主流香型开发商点状均有分布;从产品层面,今年秋糖更突出“低度”与“光瓶酒”,头部酒企如山西汾酒推出25度新品、今世缘推出22度新品,旨在探索出海契机及契合当下具备结构景气的大众自饮赛道。此外,秋糖线上诸多自媒体&参展酒商进行直播推介&带货,充分体现当下线上化加速渗透的趋势。

同期,盛初集团董事长王朝成发表《白酒产业收缩趋势下的新链路模式重构》主题演讲,主要概述为:

1)中秋酒业行情表现如何?总销售额同比-25%,品牌分化(茅台、剑南春表现相对较好)、价位分化(100元以上同比-27%,100元以下同比<-10%)、团购零售分化。

2)本次禁酒令对酒业影响如此严重。本次禁酒令范围更广、政策冲击的深度更严;目前消费者需求已经稳住,而人口冲击是慢变量;预计量会继续下跌但幅度非常有限,目前是谷底/冰点时期,未来会修复但力度待观察;渠道库存压力仍存。

3)产业收缩下的白酒产业链路重构新特征。a.从“以酒厂为中心”自上而下转向“以消费者为中心”的自下而上链路。用户需求为中心的产品创新,以用户为中心的即时新零售,从“指标压货”到“以销定供”。b.酒业营销链路中的信息化、智能化水平将大幅提升;通过五码合一、CRM及业务员访销系统实现“核心用户运营数字化和智能化”运营。c.链路的成本收益将被重构;链路中上游收益全链路捆绑,从三流合一到三流分离的商家运营成本重构。

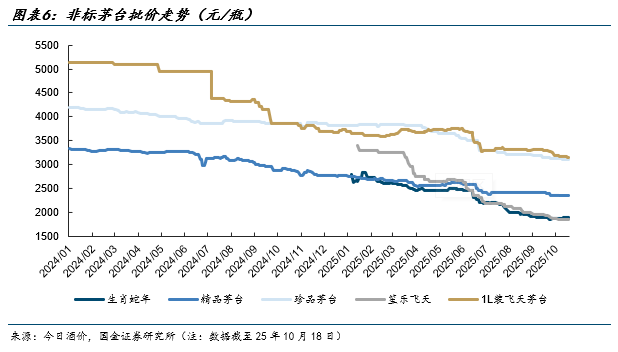

临近三季报披露,目前市场已基本定价Q3行业加速出清的趋势,这也意味着社会库存将步入“被动去库”阶段,因此节后主流白酒单品价盘表现相对趋稳,流通市场参与方的价格预期正逐步夯实。考虑双十一窗口期临近,预计线上低价补贴仍会对线下流通价盘产生扰动,但我们预计主流白酒单品批价再下行空间有限。我们维持白酒行业景气度“下行趋缓”,白酒行业动销最为承压的时刻已经过去。伴随“反内卷”持续推进&各地促消费政策持续落地,预计中期维度企业端&居民端消费情绪也将持续改善,届时白酒行业景气度有望企稳回升。

整体而言,我们建议重视白酒板块的左侧配置契机,虽白酒板块估值整体较6月下旬底部有所修复,但主要受益于流动性改善,而非基于基本面改善的配置比重修复,且近期板块情绪再有回落。考虑到此轮周期的动销底逐步探明,表观业绩压力正加速释放,海外降息预期提升、旺季动销反馈环比持续改善、当下正值自上而下政策窗口期,我们看好白酒板块的配置价值。

此外,亦建议关注啤酒&黄酒赛道的配置契机:

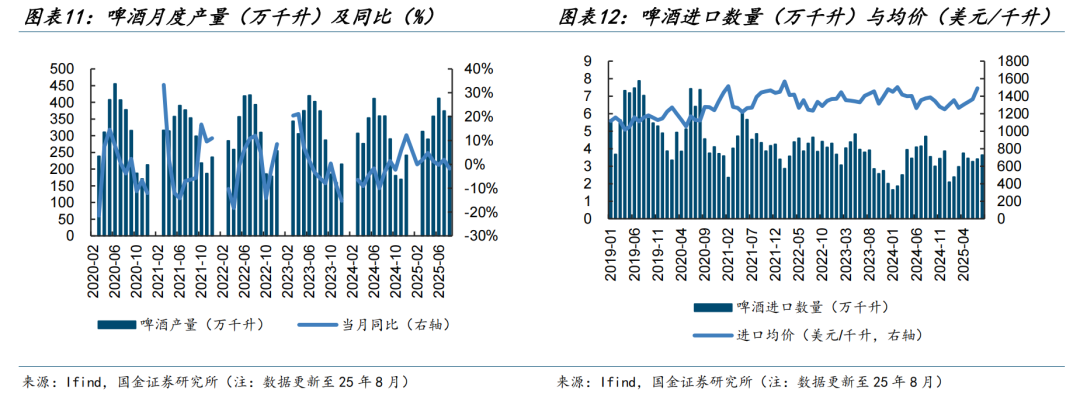

1)我们维持啤酒行业景气度底部企稳的判断,啤酒的需求场景偏大众化、目前餐饮等现饮需求仍在稳步修复中,啤酒酒企也在加码非即饮渠道布局、发展软饮等多元化发展。考虑到啤酒酒企不错的业绩置信度与股息水平,建议持续关注,餐饮端景气度改善有望抬升板块整体估值水平。

2)黄酒行业前期有提价催化,头部品牌的趋同性提价也意味着酒企拉力有望形成合力、竞争格局趋缓,临近旺季、边际催化仍可期。目前行业大单品化趋势逐步成型、高端化培育也已经成为头部品牌的品牌力塑造共识,黄酒头部酒企普遍加大对于营销能力的关注,对黄酒品类进行市场化推广,中期产业趋势变化,以及新品年轻化培育等值得关注。

l 大众品板块

休闲零食:受益于下游渠道扩张、推新节奏加快,板块延续高景气。下游新渠道如零食量贩门店9月仍保持较快的开店速度,且单店同比降幅收窄。产品端,各大厂商重视魔芋、鹌鹑蛋等健康品类发展红利,针对形态和口味进行差异化研发,网点覆盖率以及单点产出持续增长。本周盐津在山姆渠道上新溏心鹌鹑蛋,验证其在产品端的研发实力和响应速度,未来仍有望打磨更多大单品,优化产品结构提升利润率。我们持续看好零食量贩开店空间及魔芋品类红利,推荐万辰集团、盐津铺子、卫龙美味。建议关注洽洽食品新成本采购情况,Q4有望实现业绩改善。

软饮料:旺季渐近尾声,行业延续结构增长态势,景气度拐点向上。高景气细分赛道(能量饮料、无糖茶、椰子水等)龙头保持稳健增长,且通过布局第二曲线高基数下增速仍具备亮点。但传统品类(含糖茶、果汁、奶茶等)受闪购补贴分流、健康饮品替代等原因需求有所承压。当前我们仍看好高景气细分赛道龙头,叠加自身渠道管理优势、品类扩张潜力有望维持业绩高增长,推荐东鹏饮料、农夫山泉,建议关注预调酒基本盘企稳的百润股份。

调味品:餐饮需求依旧平淡,居民端结构升级速度放缓,景气度底部企稳。考虑到目前估值处于低位、需求呈现弱改善,以及资金面高低切换,板块收益率可观。但结合三季报预期来看,目前仅有龙头通过挖潜客户细分需求、完善渠道铺货、提升渠道激励,实现市占率提升。当下我们看好需求相对稳健&护城河深厚可支撑业绩持续增长,同时亦有餐饮修复弹性逻辑的个股。持续推荐外部开发新客户求增量&内部推进降本增效的龙头海天味业,以及海外市占率持续提升&糖蜜成本有望下行的安琪酵母,建议关注旺季需求改善同时具备股息率支撑的颐海国际。

二、本周行情回顾

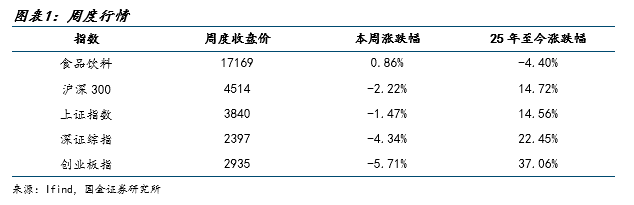

本周(10.13~10.17)食品饮料(申万)指数收于17169点(+0.86%),沪深300指数收于4514点(-2.22%),上证综指收于3840点(-1.47%),深证综指收于2397点(-4.34%),创业板指收于2935点(-5.71%)。

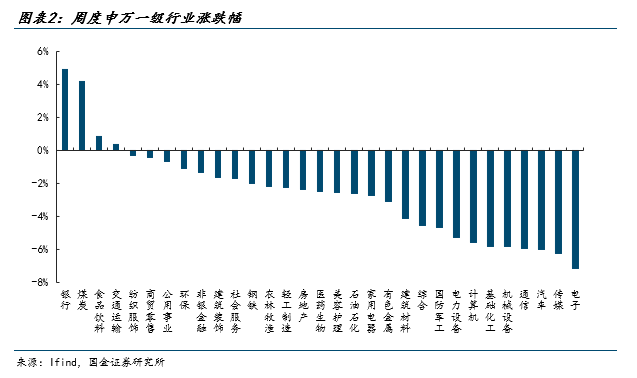

从一级行业涨跌幅来看,周度涨跌幅前三为银行(+4.89%)、煤炭(+4.17%)、食品饮料(+0.86%)。

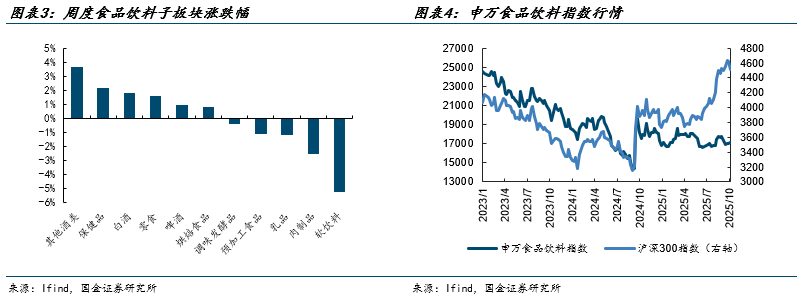

从食品饮料子板块来看,涨跌幅前三的板块为其他酒类(+3.62%)、保健品(+2.10%)、白酒(+1.78%)。

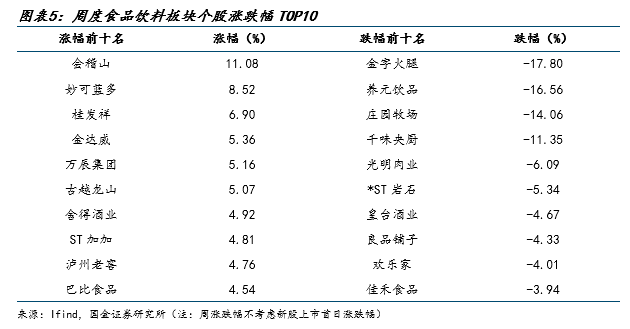

从个股表现来看,周度涨跌幅居前的为:会稽山(+11.08%)、妙可蓝多(+8.52%)、桂发祥(+6.90%)、金达威(+5.36%)、万辰集团(+5.16%)等。涨跌幅靠后的为:金字火腿(-17.80%)、养元饮品(-16.56%)、庄园牧场(-14.06%)、千味央厨(-11.35%)、光明肉业(-6.09%)等。

证券研究报告:《食品饮料周报:节后白酒价盘企稳,关注底部板块性价比配置》

对外发布时间:2025年10月19日

报告发布机构:国金证券股份有限公司

证券分析师:刘宸倩

SAC执业编号:S1130519110005

邮箱:liuchenqian@gjzq.com.cn

>>>查看更多:股市要闻