(来源:普华有策)

高温合金精密铸件:航空动力的 “工业牙齿” 与国产化突围之路

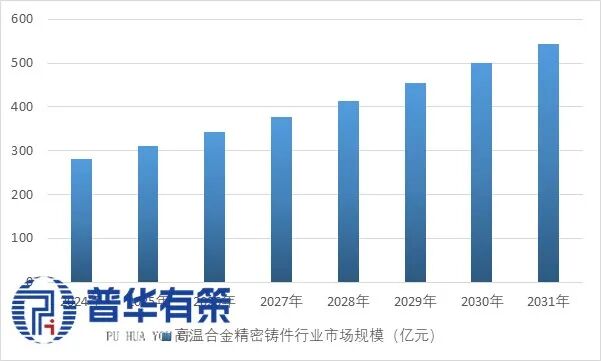

1、高温合金行业市场规模分析

在航空发动机 1600℃以上的高温核心区,高温合金精密铸件如涡轮机匣、空心涡轮叶片等部件,正承受着相当于数百倍大气压的载荷与强烈振动,却能保持结构稳定与性能完好。这类被称作航空发动机 “骨骼” 与 “心脏瓣膜” 的关键部件,是衡量一个国家高端制造实力的核心标志。随着我国 “两机” 重大专项深入推进与航空航天产业加速升级,高温合金行业正迎来技术突破与产业升级的关键窗口期,2024 年市场规模已突破 280 亿元,预计 2031年将达到 544亿元,年复合增长率为10%左右。

2024-2031年我国高温合金行业市场规模分析及预测

2、战略价值:高端装备的 “刚需核心”

高温合金精密铸件的战略价值在航空航天领域体现得淋漓尽致。在现代航空发动机中,这类铸件占热端部件重量的 70% 以上,直接决定发动机的推重比、寿命与可靠性。以大型复杂薄壁涡轮机匣为例,其作为主要承力部件,需在高温高压环境下承载发动机全部推力与振动载荷,壁厚最薄处仅 2 毫米却要实现近 2 米的直径跨度,尺寸精度要求控制在 0.02 毫米以内,相当于头发丝直径的 1/4。

除航空航天外,该类铸件在能源领域同样不可或缺。重型燃气轮机的高温透平叶片、核电设备的核心耐热部件等,均对高温合金精密铸件有刚性需求。在国际市场上,能够批量生产高端高温合金精密铸件的企业不足 20 家,主要集中在美国、英国、德国等工业强国,形成高度垄断的竞争格局。我国每年需从欧美进口大量高端铸件,仅航空发动机领域年进口额就超 30 亿美元,国产化替代需求极为迫切。

政策层面的强力支撑为行业发展注入动能。国家《“十四五” 原材料工业发展规划》将高温合金列为 “关键战略材料” 重点突破方向,“两机” 重大专项专门设立精密铸造技术课题,地方政府如青岛、西安等地纷纷成立技术创新中心,对相关企业给予研发补贴与产能支持。这种政策倾斜加速了技术成果转化,推动行业进入产业化发展快车道。

3、技术瓶颈:精密铸造的 “三重考验”

尽管需求旺盛且政策利好,但高温合金精密铸件的制造仍面临多重技术瓶颈,堪称 “冶金与制造的双重艺术”。当前主流的熔模精密铸造技术,在应对大型复杂薄壁结构时遭遇严峻挑战。首先是薄壁完整充型难题,高温合金熔融态黏度大,在复杂型腔中流动阻力强,容易出现浇不足、冷隔等缺陷,某型号涡轴发动机机匣曾长期因充型问题导致合格率不足 5%。

其次是冶金缺陷控制的系统性难题。铸造过程中形成的疏松、偏析和夹杂物等微观缺陷,会使铸件机械性能下降 40% 以上。这些缺陷的形成与合金成分、浇注温度、凝固速度等数十个参数密切相关,耦合调控难度极大。西安交通大学的研究显示,仅夹杂物含量从 0.01% 提升至 0.03%,就会使叶片疲劳寿命缩短 60%。

成本控制更是行业普遍面临的困境。高温合金原材料中镍、钴等稀有金属占比超 60%,原材料成本占总成本的 50% 以上。更关键的是,我国高温合金返回料再生利用率不足 30%,大量切削碎片、边角料只能降级使用,导致材料浪费严重。以上海大股份的数据为例,采用传统工艺生产 GH4169 牌号高温合金时,每吨成本高达 80 万元,而若实现 70% 返回料的高效再生,成本可降低 30%。

4、突围路径:技术创新与产业升级双轮驱动

面对技术封锁与自身短板,国内企业与科研机构正通过多维度创新实现突破。在核心工艺领域,3D 打印与传统铸造的融合成为重要方向。西安交通大学研发的型芯型壳一体化快速精铸技术,利用光固化 3D 技术制造高精度树脂原型,结合凝胶注模工艺制备陶瓷铸型,使空心涡轮叶片的制造周期缩短 50%,成品率从 30% 提升至 75%。这种技术革新不仅提高了生产效率,更突破了传统工艺对复杂结构的限制,为新型冷却结构叶片的研发提供了可能。

在缺陷控制方面,全流程数字化管控体系正在建立。青岛钢德精铸通过采集型芯制备、蜡模压制、型壳成型等全流程数据,建立铸件尺寸收缩变形数据库,结合蜡模矫形和热校形技术,将某型号调节片的尺寸精度控制在 0.015 毫米以内,成功满足军工产品 “零超差” 要求。钢研高纳等企业则引入人工智能算法,通过模拟疏松判据与力学性能的映射关系,实现铸造工艺的精准优化,使铸件寿命提升 40% 以上。

返回料再生利用技术的突破为成本控制提供新路径。上大股份研发的高返回比再生工艺,通过真空感应熔炼、电磁搅拌等技术,实现同牌号返回料 70% 的添加比例,不仅降低生产成本,更使生产周期压缩 40%。这种短流程工艺既提高了资源利用率,又减少了对进口原材料的依赖,目前已应用于 GH4169、K418 等主流牌号合金的生产。

5、市场格局与未来趋势

当前我国高温合金精密铸件行业呈现 “头部引领、梯队发展” 的格局。航材股份、应流股份等龙头企业已实现中低端铸件的批量生产,2024 年航材股份营收突破29.3亿元。青岛钢德精铸、西部超导等企业则在高端领域实现突破,其生产的涡轮机匣已配套 AES100 等国产涡轴发动机,合格率提升至 50% 以上。但整体来看,高端市场仍由美国普惠、英国罗尔斯・罗伊斯等国际巨头主导,国产化率不足 25%。

未来行业将呈现三大发展趋势。技术上,智能化与绿色化融合加速,AI 驱动的智能铸造生产线将普及,通过实时监测与自适应调节实现缺陷零产生,同时无模化铸造、低温烧结等绿色工艺将降低能耗 30% 以上。产品结构上,向 “超高温、超复杂、长寿命” 升级,适应下一代航空发动机 2000℃以上的工作温度需求,单晶叶片、整体叶盘等高端产品占比将从目前的 15% 提升至 2030 年的 40%。

产业生态上,“材料 - 设计 - 制造” 一体化协同将成为主流。青岛钢德精铸与主机厂、设计所建立的协同开发模式,实现了从选材到工艺的全链条优化,这种模式正逐步推广。同时,返回料再生利用的行业标准将加快制定,预计 2026 年前将建立完善的分级回收体系,使行业整体材料利用率从目前的 60% 提升至 85% 以上。

高温合金精密铸件行业的发展,不仅关乎单个产业的升级,更影响我国高端装备制造的自主可控进程。在技术创新与政策支持的双重驱动下,随着一批关键技术的持续突破,我国有望在 2030 年前实现高端高温合金精密铸件的全面国产化,从 “依赖进口” 转向 “全球供应”,为航空发动机等 “大国重器” 装上坚实可靠的 “中国心”。

《2025-2031年高温合金精密铸件行业市场调研及发展趋势预测报告》涵盖行业全球及中国发展概况、供需数据、市场规模,产业政策/规划、相关技术/专利、竞争格局、上游原料情况、下游主要应用市场需求规模及前景、区域结构、市场集中度、重点企业/玩家,企业占有率、行业特征、驱动因素、市场前景预测,投资策略、主要壁垒构成、相关风险等内容。同时北京普华有策信息咨询有限公司还提供市场专项调研项目、产业研究报告、产业链咨询、项目可行性研究报告、专精特新小巨人认证、市场占有率报告、十五五规划、项目后评价报告、BP商业计划书、产业图谱、产业规划、蓝白皮书、国家级制造业单项冠军企业认证、IPO募投可研、IPO工作底稿咨询等服务。(PHPOLICY:RSYW)

目录

第一章 高温合金精密铸件行业相关概述

第一节 高温合金精密铸件行业定义及分类

一、行业定义

二、行业特性及在国民经济中的地位及影响

第二节 高温合金精密铸件行业特点及模式

一、高温合金精密铸件行业发展特征

二、高温合金精密铸件行业经营模式

第三节 高温合金精密铸件行业产业链分析

一、产业链结构

二、高温合金精密铸件行业主要上游2020-2024年供给规模分析

三、高温合金精密铸件行业主要上游2020-2024年价格分析

四、高温合金精密铸件行业主要上游2025-2031年发展趋势分析

五、高温合金精密铸件行业主要下游2020-2024年发展概况分析

六、高温合金精密铸件行业主要下游2025-2031年发展趋势分析

第二章 高温合金精密铸件行业全球发展分析

第一节 全球高温合金精密铸件市场总体情况分析

一、全球高温合金精密铸件行业的发展特点

二、全球高温合金精密铸件市场结构

三、全球高温合金精密铸件行业市场规模分析

四、全球高温合金精密铸件行业竞争格局

五、全球高温合金精密铸件市场区域分布

六、全球高温合金精密铸件行业市场规模预测

第二节 全球主要国家(地区)市场分析

一、欧洲

1、欧洲高温合金精密铸件行业市场规模

2、欧洲高温合金精密铸件市场结构

3、2025-2031年欧洲高温合金精密铸件行业发展前景预测

二、北美

1、北美高温合金精密铸件行业市场规模

2、北美高温合金精密铸件市场结构

3、2025-2031年北美高温合金精密铸件行业发展前景预测

三、日韩

1、日韩高温合金精密铸件行业市场规模

2、日韩高温合金精密铸件市场结构

3、2025-2031年日韩高温合金精密铸件行业发展前景预测

四、其他

第三章 《国民经济行业分类与代码》中高温合金精密铸件所属行业2025-2031年规划概述

第一节 2020-2024年所属行业发展回顾

一、2020-2024年所属行业运行情况

二、2020-2024年所属行业发展特点

三、2020-2024年所属行业发展成就

第二节 高温合金精密铸件行业所属行业2025-2031年规划解读

一、2025-2031年规划的总体战略布局

二、2025-2031年规划对经济发展的影响

三、2025-2031年规划的主要目标

第四章 2025-2031年行业发展环境分析

第一节 2025-2031年世界经济发展趋势

第二节 2025-2031年我国经济面临的形势

第三节 2025-2031年我国对外经济贸易预测

第四节2025-2031年行业技术环境分析

一、行业相关技术

二、行业专利情况

1、中国高温合金精密铸件专利申请

2、中国高温合金精密铸件专利公开

3、中国高温合金精密铸件热门申请人

4、中国高温合金精密铸件热门技术

第五节2025-2031年行业社会环境分析

第五章 普华有策对高温合金精密铸件行业总体发展状况

第一节 高温合金精密铸件行业特性分析

第二节 高温合金精密铸件产业特征与行业重要性

第三节 2020-2024年高温合金精密铸件行业发展分析

一、2020-2024年高温合金精密铸件行业发展态势分析

二、2020-2024年高温合金精密铸件行业发展特点分析

三、2025-2031年区域产业布局与产业转移

第四节 2020-2024年高温合金精密铸件行业规模情况分析

一、行业单位规模情况分析

二、行业人员规模状况分析

三、行业资产规模状况分析

四、行业市场规模状况分析

第五节 2020-2024年高温合金精密铸件行业财务能力分析与2025-2031年预测

一、行业盈利能力分析与预测

二、行业偿债能力分析与预测

三、行业营运能力分析与预测

四、行业发展能力分析与预测

第六章 POLICY对2025-2031年我国高温合金精密铸件市场供需形势分析

第一节 我国高温合金精密铸件市场供需分析

一、2020-2024年我国高温合金精密铸件行业供给情况

二、2020-2024年我国高温合金精密铸件行业需求情况

1、高温合金精密铸件行业需求市场

2、高温合金精密铸件行业客户结构

3、高温合金精密铸件行业区域需求结构

三、2020-2024年我国高温合金精密铸件行业供需平衡分析

第二节 高温合金精密铸件产品市场应用及需求预测

一、高温合金精密铸件产品应用市场总体需求分析

1、高温合金精密铸件产品应用市场需求特征

2、高温合金精密铸件产品应用市场需求总规模

二、2025-2031年高温合金精密铸件行业领域需求量预测

1、2025-2031年高温合金精密铸件行业领域需求产品功能预测

2、2025-2031年高温合金精密铸件行业领域需求产品市场格局预测

第七章 我国高温合金精密铸件行业运行分析

第一节 我国高温合金精密铸件行业发展状况分析

一、我国高温合金精密铸件行业发展阶段

二、我国高温合金精密铸件行业发展总体概况

第二节 2020-2024年高温合金精密铸件行业发展现状

一、2020-2024年我国高温合金精密铸件行业市场规模(增速)

二、2020-2024年我国高温合金精密铸件行业发展分析

三、2020-2024年中国高温合金精密铸件企业发展分析

第三节 2020-2024年高温合金精密铸件市场情况分析

一、2020-2024年中国高温合金精密铸件市场总体概况

二、2020-2024年中国高温合金精密铸件市场发展分析

第四节 我国高温合金精密铸件市场价格走势分析

一、高温合金精密铸件市场定价机制组成

二、高温合金精密铸件市场价格影响因素

三、2020-2024年高温合金精密铸件价格走势分析

四、2025-2031年高温合金精密铸件价格走势预测

第八章 POLICY对中国高温合金精密铸件市场规模分析

第一节 2020-2024年中国高温合金精密铸件市场规模分析

第二节 2020-2024年我国高温合金精密铸件区域结构分析

第三节 2020-2024年中国高温合金精密铸件区域市场规模

一、2020-2024年东北地区市场规模分析

二、2020-2024年华北地区市场规模分析

三、2020-2024年华东地区市场规模分析

四、2020-2024年华中地区市场规模分析

五、2020-2024年华南地区市场规模分析

六、2020-2024年西部地区市场规模分析

第四节 2025-2031年中国高温合金精密铸件区域市场前景预测

一、2025-2031年东北地区市场前景预测

二、2025-2031年华北地区市场前景预测

三、2025-2031年华东地区市场前景预测

四、2025-2031年华中地区市场前景预测

五、2025-2031年华南地区市场前景预测

六、2025-2031年西部地区市场前景预测

第九章 普●华●有●策对2025-2031年高温合金精密铸件行业产业结构调整分析

第一节 高温合金精密铸件产业结构分析

一、市场细分充分程度分析

二、下游应用领域需求结构占比

三、领先应用领域的结构分析(所有制结构)

第二节 产业价值链条的结构分析及产业链条的整体竞争优势分析

一、产业价值链条的构成

二、产业链条的竞争优势与劣势分析

第十章 高温合金精密铸件行业竞争力优势分析

第一节 高温合金精密铸件行业竞争力优势分析

一、行业整体竞争力评价

二、行业竞争力评价结果分析

三、竞争优势评价及构建建议

第二节 中国高温合金精密铸件行业竞争力剖析

第三节 高温合金精密铸件行业SWOT分析

一、高温合金精密铸件行业优势分析

二、高温合金精密铸件行业劣势分析

三、高温合金精密铸件行业机会分析

四、高温合金精密铸件行业威胁分析

第十一章 2025-2031年高温合金精密铸件行业市场竞争策略分析

第一节 行业总体市场竞争状况分析

一、高温合金精密铸件行业竞争结构分析

1、现有企业间竞争

2、潜在进入者分析

3、替代品威胁分析

4、供应商议价能力

5、客户议价能力

6、竞争结构特点总结

二、高温合金精密铸件行业企业间竞争格局分析

1、不同规模企业竞争格局

2、不同所有制企业竞争格局

3、不同区域企业竞争格局

三、高温合金精密铸件行业集中度分析

1、市场集中度分析

2、企业集中度分析

3、区域集中度分析

第二节 中国高温合金精密铸件行业竞争格局综述

一、高温合金精密铸件行业竞争概况

二、重点企业市场占有率分析

三、高温合金精密铸件行业主要企业竞争力分析

1、重点企业资产总计对比分析

2、重点企业从业人员对比分析

3、重点企业营业收入对比分析

4、重点企业利润总额对比分析

5、重点企业负债总额对比分析

第三节 2020-2024年高温合金精密铸件行业竞争格局分析

一、国内主要高温合金精密铸件企业动向

二、国内高温合金精密铸件企业拟在建项目分析

三、我国高温合金精密铸件市场集中度分析

第四节 高温合金精密铸件企业竞争策略分析

一、提高高温合金精密铸件企业竞争力的策略

二、影响高温合金精密铸件企业核心竞争力的因素及提升途径

第十二章 普华有策对行业重点企业发展形势分析

第一节 企业一

一、企业概况及高温合金精密铸件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第二节 企业二

一、企业概况及高温合金精密铸件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第三节 企业三

一、企业概况及高温合金精密铸件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第四节 企业四

一、企业概况及高温合金精密铸件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第五节 企业五

一、企业概况及高温合金精密铸件产品介绍

二、企业核心竞争力分析

三、企业主要利润指标分析

四、2020-2024年主要经营数据指标

五、企业发展战略规划

第十三章 普●华●有●策对2025-2031年高温合金精密铸件行业投资前景展望

第一节 高温合金精密铸件行业2025-2031年投资机会分析

一、高温合金精密铸件行业典型项目分析

二、可以投资的高温合金精密铸件模式

三、2025-2031年高温合金精密铸件投资机会

第二节 2025-2031年高温合金精密铸件行业发展预测分析

一、产业集中度趋势分析

二、2025-2031年行业发展趋势

三、2025-2031年高温合金精密铸件行业技术开发方向

四、总体行业2025-2031年整体规划及预测

第三节 2025-2031年规划将为高温合金精密铸件行业找到新的增长点

第十四章 普●华●有●策对 2025-2031年高温合金精密铸件行业发展趋势及投资风险分析

第一节 2020-2024年高温合金精密铸件存在的问题

第二节 2025-2031年发展预测分析

一、2025-2031年高温合金精密铸件发展方向分析

二、2025-2031年高温合金精密铸件行业发展规模预测

三、2025-2031年高温合金精密铸件行业发展趋势预测

四、2025-2031年高温合金精密铸件行业发展重点

第三节 2025-2031年行业进入壁垒分析

一、技术壁垒分析

二、资金壁垒分析

三、政策壁垒分析

四、其他壁垒分析

第四节 2025-2031年高温合金精密铸件行业投资风险分析

一、竞争风险分析

二、原材料风险分析

三、人才风险分析

四、技术风险分析

五、其他风险分析