(来源:财经思享汇)

亚星锚链研发人员数量占公司总人数的比例常年稳定在15%-20%的高位区间。

作者 | 苏磊

编辑 | 管东生

在全球造船业持续复苏的背景下,亚星锚链(601890.SH)作为全球锚链行业的代表性企业,2025年上半年公司新承接订单总量14.27万吨,同比增长31.0%。其中,系泊链订单3.95万吨,同比激增119.4%;系泊链收入同比大幅增长51.01%至3.55亿元,成为强劲的增长引擎,营收占比提升至35.8%。

资本市场表现同样积极,2025年7月,公司股价达12.16元/股,创近8年新高。2025年二季度末,全国社保基金一零二组合以613.7万股持股,重回亚星锚链前十大流通股东。

但是在股价创近年新高之后,随即出现回调,8月、9月、10月,股价一路走低至9元一线,要知道在此期间,大盘可是连创新高,那么这种逆势下行是技术调整还是资本对其未来发展不抱希望?亚星锚链的基本面还能持续向好吗?

壹 | “铁匠铺子”到行业前列

江苏亚星锚链股份有限公司创建于1981年,主营业务从事海洋系泊链、船⽤锚链、矿⽤链、锻件、铸造件的设计、制造与研究。目前公司是全球最大的链条生产企业,船用锚链全球市占率超70%,海工系泊链市占率超60%。

近年来,公司盈利能力持续提升。营收从2020年的11.09亿元增长至2024年的19.89亿元累计增幅约为79.4%;归母净利润从2020年的0.87亿元增长至2024年的2.82亿元,增速高于营收增速。

来源:公司财报

来源:公司财报从一家江苏村子里的工厂成长为行业龙头,科技研发起到了重要作用。公司研发费用逐年上涨,从2020年的0.52亿元显著增长至2024年的1.14亿元,实现了翻倍以上的提升;且费用控制在合理区间内,研发投入总额占营业收入的比例持续维持在5%左右。

来源:公司财报

来源:公司财报同时,这家公司与众不同的是,研发人员数量占公司总人数的比例常年稳定在15%-20%的高位区间。

投入带来了丰厚的回报。亚星锚链在R5、R6级超高强度系泊链领域已建立起难以替代的全球竞争优势。作为全球少数能生产R6级系泊链的企业,其产品获得了中国船级社和挪威船级社的双船级社认证,并主导编制了系泊链国际标准ISO20438,掌握了行业话语权。

R6级系泊链抗拉强度高达1600MPa,适用于3000米深海作业,是国际石油巨头的核心供应商。这种技术领先直接转化为财务表现,2022年其系泊链毛利率为34.13%,2024年更是达到39.36%,显著高于船用链及附件。

2024年12月底,公司手持订单量20,872万载重吨,同比增长49.7%,显示出强劲的市场需求。

截至2025年8月15日,亚星锚链的滚动市盈率为39.50倍,显著低于其所在的航海装备行业平均市盈率80.78倍。

在这一行,普遍采用“以销定产”模式,根据客户订单要求组织生产,并据此进行原材料采购。亚星锚链凭借其全球最大的锚链生产规模,有效提升了设备利用率和生产效率,从而降低了综合成本。

在下游,亚星锚链与船舶制造企业、海洋工程公司等客户紧密协作,并参与其项目前期规划与设计。这种贯穿产业链的协同模式,增强了供应链的稳定性。公司产品约60%用于出口,市场覆盖日本、韩国、欧洲、美国等多个国家和地区,并成为英国石油公司、壳牌、道达尔等国际知名企业的合格供应商。

得益于其规模优势、以订单驱动的生产模式以及产业链的整合策略,亚星锚链在控制经营风险的同时,也巩固了其在全球锚链及系泊链市场中的领先地位和盈利能力。

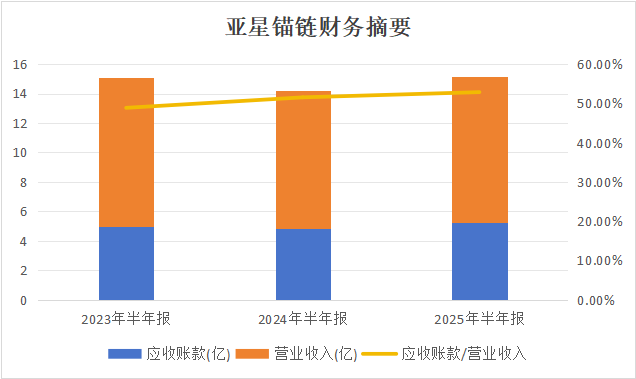

不过,财务信息也显示出一些风险,在"以销定产"模式下,即使账面盈利,仍可能由于存货和应收账款的资金占用导致现金流紧张。

来源:公司财报

来源:公司财报2024年,公司存货周转天数达107天,显示出存货周转效率偏低,同期计提存货跌价准备达5823万元;2024年经营性现金流净额同比下降34.38%至1.63亿元,到2025年第一季度有所好转;据近三期半年报,应收账款占营业收入的比例持续增长,分别为48.86%、51.53%、52.86%。

贰 | 系泊链能否构建第二增长级

值得注意的是,根据亚星锚链2025年第一季度财报,公司实现营业总收入5.88亿元,同比增长30.88%;但归母净利润为5249.95万元,同比下降22.77%,出现增收不增利的现象。

据平安证券,净利润的下滑主要受投资收益和公允价值变动等因素影响。上半年公司投资净收益同比减少0.14亿元,公允价值变动净收益同比减少0.22亿元,对公司当期利润影响较大。

2025上半年公司系泊链产品收入3.55亿元,毛利率35.5%,船用链及附件收入6.18亿元,毛利率22.1%。而扣非净利润同比增长36.22%至6003.73万元,叠加经营性现金流净额同比激增227%至7158.63万元,这样来看,亚星锚链盈利质量是有所改善的。

在此背景下,其强劲的增长势头能否抵御行业周期波动并持续下去,成为了关键问题。

来源:公司财报

来源:公司财报据《中国海洋能源发展报告2024》分析,2024年,全球海洋油气勘探与开发领域的投资达到约2096亿美元,连续四年呈现出稳健的增长态势,其年均复合增长率达11%。从近五年的数据来看,亚星锚链系泊链业务虽波动较大,但展现出巨大的增长潜力。

系泊链产量在2021年经历短暂回调,其增长势头在2022年达到峰值,爆发力远超传统船用锚链业务。2022年国际油价持续处于高位,推动了全球海洋油气勘探开发的热情,而深海油气钻井平台需要大量的系泊链系统进行定位。

系泊链业务易受海上风电、油气等特定项目订单的周期性影响。但对亚星锚链来说,船用锚链业务的稳健态势为其提供了保障。2024年年报显示,公司船用链及附件占比达71.61%,产量从2020年的12万吨持续提升至2024年的14万吨,五年间累计增长16.7%,成为公司稳定的业务基本盘。

从行业视角看,海上风电尤其是漂浮式风电正迎来高速发展期。

全球风能理事会(GWEC)预估,到2030年全球漂浮式风电新增装机容量将达6.254GW,2020-2025年期间年均复合增长率(CAGR)约105%,2026-2030年仍将保持约60%的高增长。作为漂浮式风电的关键基础部件,锚桩锚链市场需求预计将呈现爆发式增长。

QYResearch预测,浮式风电用锚链市场将从2024年的1.49亿美元飙升至2031年的13.67亿美元,年复合率为37.9%。中信证券指出,漂浮式海风系泊链市场规模预计2025年达27.56亿元,亚星锚链作为龙头企业有望斩获50%以上订单。

今年上半年,亚星锚链承接订单14.27万吨,同比增长31%,其中船用锚链订单10.32万吨,同比增长13.5%,海洋石油平台系泊链订单3.95万吨,同比增长119.4%,这是继2022年增加116.46%后的又一次爆发。

与此同时,钢架原料价格自高位回落,降低了其生产压力。据近五年年报,原材料的成本始终占据亚星锚链生产成本的70%以上,具体到细分业务,最高甚至达到过85%。成本的降低意味着公司在产品定价上拥有更大的灵活性。

钢材价格走势图 来源:中钢网

钢材价格走势图 来源:中钢网世界新造船市场也持续呈现活跃态势。2024年,我国造船业三大指标实现全面增长:全国造船完工量达4,818万载重吨,同比增长13.8%;尤为亮眼的是新接订单量,飙升至11,305万载重吨,同比大幅增长58.8%。

钢价回落降低生产成本、环保政策推动船舶更新换代、行业整体进入景气周期......多重利好因素正汇聚于船舶产业链。不过,行业红利的释放也加剧了市场竞争。

国内市场中,江苏奥海、中运锚链等企业持续在细分领域发力;国际市场上,德国RUD、意大利Cicsa等老牌企业凭借先进的技术积累与个性化定制服务,仍在全球市场占据不小份额。

面对机遇与挑战并存的市场环境,亚星锚链正积极采取应对策略,其在2023年底和2024年4月分别完成一期100MW的主机和浮体招标。在持续巩固船用链全球市占率超70%、海工系泊链市占率超60%的核心优势基础上,亚星锚链能否借助漂浮式海上风电的东风,实现业绩再突破?市场正拭目以待。

>>>查看更多:股市要闻