(来源:源理探究)

问题三、关于苍穹数码股权投资。

公司期初存在对苍穹数码技术股份有限公司(以下简称苍穹数码)的5,000万元股权投资,按最近一轮外部投资者交易价确定公允价值,半年度确认公允价值变动收益1,179.78万元。期末,公司认为原估值模型与市场环境和苍穹数码的发展不符,调整为以最终回售权计算的公允价值和最近一轮外部投资者交易价孰低的原则计量,会计估计变更后,2023年度公允价值变动损益减少713.11万元。请公司:(1)补充披露苍穹数码回售权相关合同条款、近一年内外部投资者投资入股价格、苍穹数码主要财务数据,说明本次会计估计变更的理由是否充分、合理;(2)说明苍穹数码公允价值计量是否准确,说明是否存在通过会计估计变更调节利润的情形。

(一)补充披露苍穹数码回售权相关合同条款、近一年内外部投资者投资入股价格、苍穹数码主要财务数据,说明本次会计估计变更的理由是否充分、合理;

1、苍穹数码回售权相关合同条款

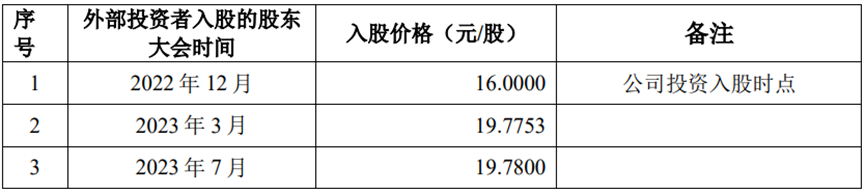

2022年12月,公司与苍穹数码控股股东徐文中签订了《关于<苍穹数码技术股份有限公司股份认购协议>之远期收购协议》(以下简称“远期收购协议”),远期收购协议中关于回收股权进行如下约定:“除徐文中失去控制权或由于不可抗力原因外,目标公司若未能在2025年12月31日前实现首次公开发行股票并上市(即在深圳证券交易所、上海证券交易所首次公开发行并上市),或者全体股东同意或者经目标公司股东大会决议同意(且理工导航出具了同意的表决意见)的其他上市地,实现股票首次公开发行并上市(新三板挂牌不属于前述首次公开发行股票并上市),徐文中认可并同意按本协议的约定收购理工导航本次认购所持有的目标公司312.5万股目标公司股份(或312.5万股中的部分股份)。

股份收购价格为:理工导航已支付的增资认购款及相应利息,利息计算日期:自增资认购款实际支付日起(含当日)至徐文中实际支付本协议约定的股份收购价款完毕之日(不含当日)止,以365天作为自然年计算基础,不足一年的持股期间按前述计算原则以天为单位计算增值,利息计算标准:按年化8%(单利)计算。”

2、苍穹数码近一年内外部投资者投资入股价格情况

3、苍穹数码主要财务数据

2023年,苍穹数码实现净利润8,457.41万元(未经审计)。

苍穹数码股权投资以最终回售权计算的公允价值和最近一轮外部投资者交易价孰低原则计量公允价值变动,与苍穹数码本身的财务数据不直接相关。

4、本次会计估计变更理由充分、合理

根据《企业会计准则第39号——公允价值计量》第二十一条公允价值计量使用的估值技术一经确定,不得随意变更,但变更估值技术或其应用能使计量结果在当前情况下同样或者更能代表公允价值的情况除外,包括但不限于下列情况:(一)出现新的市场。(二)可以取得新的信息。(三)无法再取得以前使用的信息。(四)改进了估值技术。(五)市场状况发生变化。

(1)会计估计变更的主要内容

根据《企业会计准则第22号——金融工具确认和计量》,企业对权益工具的投资和与此类投资相联系的合同应当以公允价值计量。

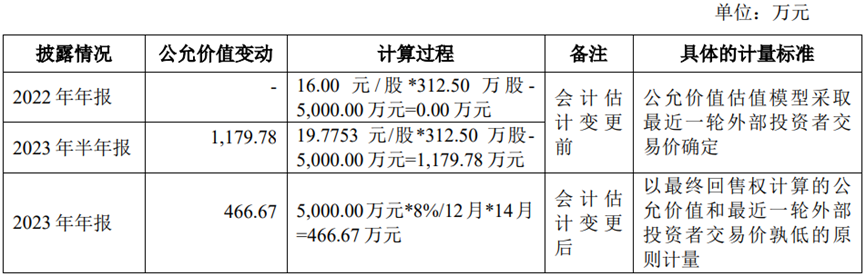

2022年10月,公司认购苍穹数码定向发行股份,并根据管理金融资产的业务模式和合同现金流量特征,将此项股权投资认定为“以公允价值计量且其变动计入当期损益的金融资产”,财务报表列示于“其他非流动金融资产”科目。其公允价值估值模型采取最近一轮外部投资者交易价确定。

2023年3月,公司以苍穹数码新一轮定向增发价格作为公允价值的最佳估计数,对该项“以公允价值计量且其变动计入当期损益的金融资产”确认公允价值变动收益1,179.78万元,并于2023年半年度报告中进行了披露。

2023年12月,公司认为原估值模型与市场环境和苍穹数码的发展不符,调整为以最终回售权计算的公允价值和最近一轮外部投资者交易价孰低的原则计量。自投资日算起至2023年12月止,公司对苍穹数码的投资共计14个月,以回售权计算的该项“以公允价值计量且其变动计入当期损益的金融资产”公允价值增加466.67万元,较2023年3月以苍穹数码最近一轮外部投资者交易价确定的公允价值减少713.11万元。

(2)会计估计变更是基于苍穹数码的实际经营情况以及IPO市场客观行情,依据谨慎性原则进行的调整,具有合理性

根据公司与苍穹数码控股股东徐文中签订的《远期收购协议》,若未来苍穹数码不能完成其《远期收购协议》中的约定事项,徐文中将按公司已支付的增资认购款及相应利息回购公司所持有的苍穹数码股权。

2023年末,公司获取了苍穹数码最新的实际经营情况,经公司审慎评估及分析,结合当前IPO市场客观行情,基于谨慎性原则,公司对苍穹数码股权投资公允价值估值模型由最近一轮外部投资者交易价格作为公允价值计量变更为以回售权计算的公允价值和最近一轮外部投资者交易价孰低作为公允价值计量,更能符合实际经营情况。

因此,公司本次会计估计变更是基于苍穹数码的实际经营情况以及IPO市场客观行情,依据谨慎性原则,对苍穹数码的公允价值计量以回售权计算的公允价值和最近一轮外部投资者交易价孰低的原则作为公允价值计量,会计估计变更理由充分、合理。

(二)说明苍穹数码公允价值计量是否准确,说明是否存在通过会计估计变更调节利润的情形。

公司对苍穹数码投资的公允价值计量情况如下:

因此,公司在2023年12月变更会计估计后,即以最终回售权计算的公允价值和最近一轮外部投资者交易价孰低的原则计量对苍穹数码的投资,是基于谨慎性原则处理,在苍穹数码外部融资估值不断提高的情况下,按照回售权计算的公允价值确认的公允价值变动金额相对较小,因此不存在通过会计估计变更调节利润的情形。

另外,苍穹数码按最近一期外部投资者投资入股价格19.78元/股计算,截至2023年底苍穹数码控股股东即《远期收购协议》签署方徐文中直接持有苍穹数码2,880.00万股,持股比例为22.19%,股权价值为56,966.40万元,因此,假设在2025年底触发回购义务,对应回购价款为5,866.67万元,徐文中有能力回购公司持有的苍穹数码股权。

>>>查看更多:股市要闻