(来源:西部证券研究发展中心)

核心看点:本文通过分析美国和日本“慢牛”股市的特征,发现即使绝对经济增速中枢下行,但是股市未必会受到影响。相较之下,产业结构的升级更新推动的企业盈利上行、货币政策短期和长期的调整带来的正面效应,以及分红回购的稳定加强居民企业财富效应,能对冲经济和通胀下行带来的风险溢价。

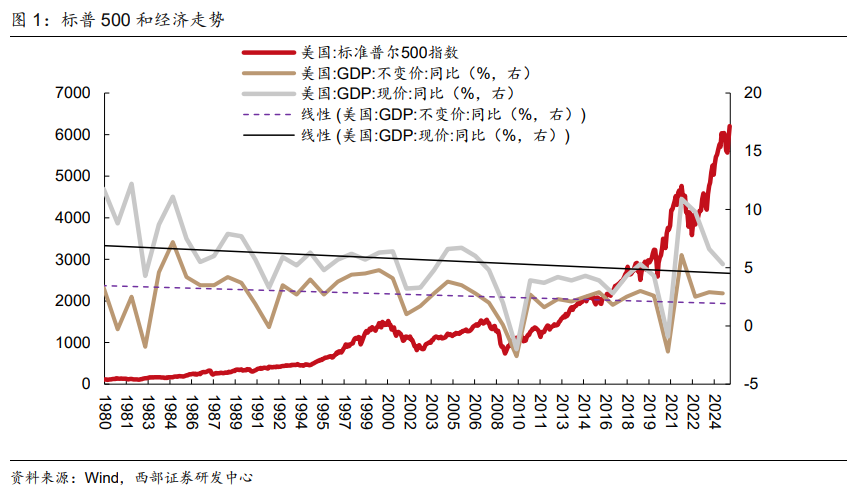

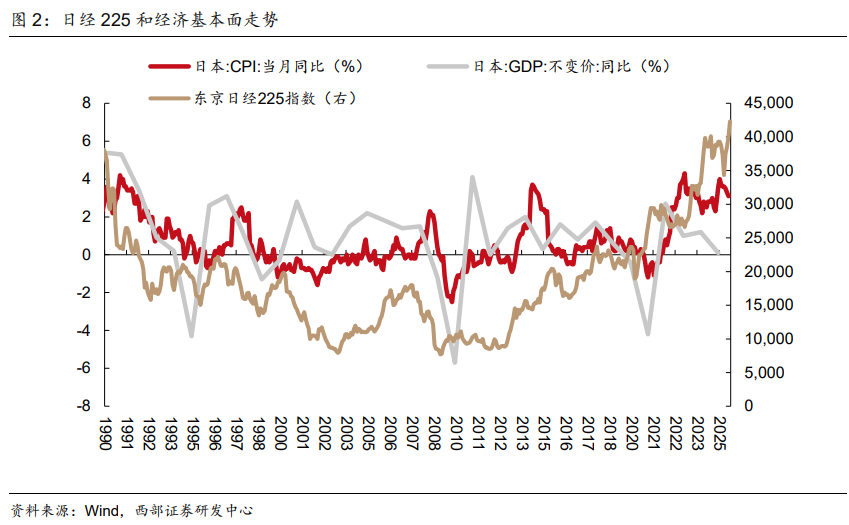

高经济增速、稳定通胀并非是影响牛市的唯二因素。美国经历了经济增速从高向低切换,但是并不妨碍标普500持续走强;日本经济增速在20世纪90年代后维持较低的增长,且长期处于通缩期间,但日经在2012年之后强势向上。

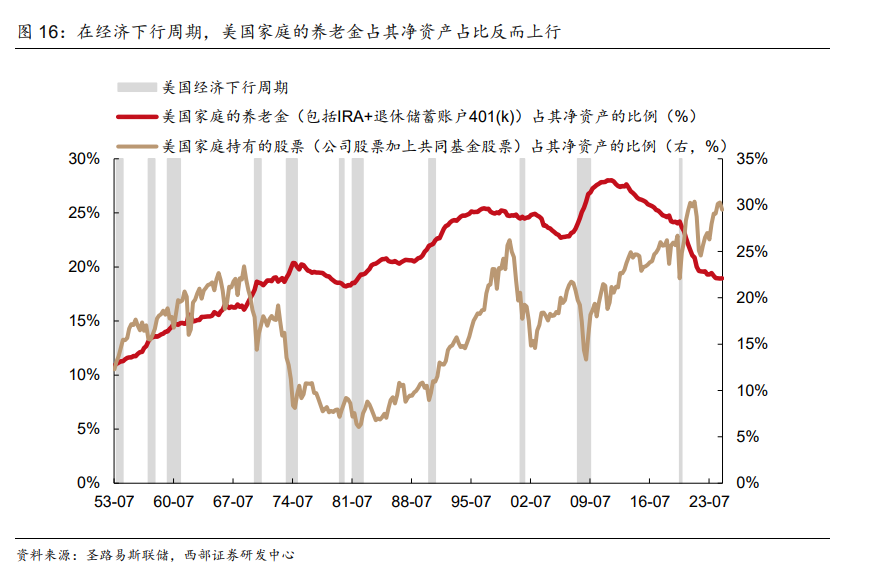

美股长牛来自于产业结构不断升级+财富效应主导。首先,产业结构升级是主导美股“慢牛”的基础。70年代里根政府通过结构性财政政策,扩大军费开支、增加政府赤字、修复税赋规则漏洞等,促进投资和消费增速大幅增长。随着商业服务业在全球的渗透能力走强,美国受到全球化的“利”大于“弊”。其次,在上述背景下,人工智能更新迭代,使得提高居民生活质量的行业呈现长期上升趋势。二战之后教育普及程度上行推动美国劳动生产率回升,且随着生产效率的提升,进一步反馈至收入增加,使得美国国内消费市场规模迅速扩张,给新行业、新产品和新技术带来了巨大的发展空间,进而对消费形成正循环。从对美股的贡献度来看,绝大时间顺序为企业盈利>市盈率变化>分红回购。美股企业利润和标普500两者呈现同步趋势。数据显示自2000年以来两者的正相关性达到0.9,一方面受益于科技产业升级带来的利润红利。另一方面则是离不开美联储的配合。分红回购虽然占回报率的比重不大,但从长期的维度来看,持续的再投资不仅提振EPS,也能够稳定投资者信心。第三,居民财富效应和存款搬家是美股能够维持长期行情的重要压舱石。在经济衰退、美股回调时期,虽然美国家庭主动持有的股票占其净资产的比重下降,但其家庭养老金(包括退休储蓄账户401(k)和IRA账户)占家庭净资产在大部分时期反而呈现上行的状态,明显起到股市稳定器作用。

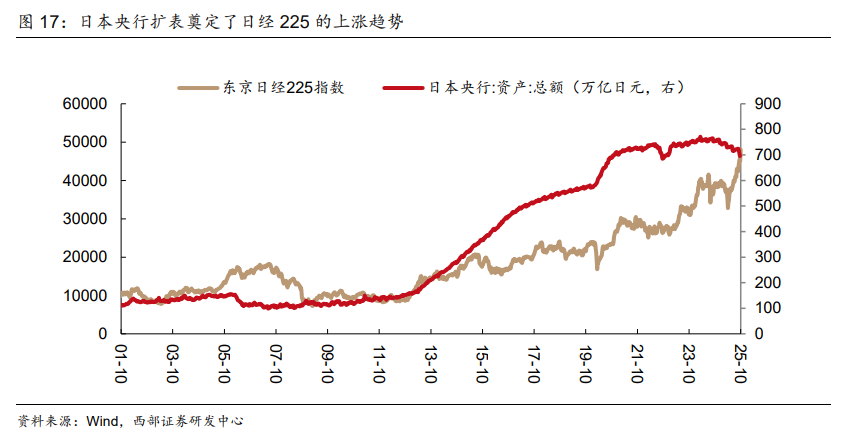

日经长牛来自于公司治理改革带来的良性循环。首先,“安倍经济学”出台,叠加公司治理改革推动并购市场活跃。之前日本管理层优先考虑员工终身雇佣与规模扩张,而非资本回报,导致股价涨跌与股东利益长期被置于经营视野的边缘,是造成日本企业低ROE的核心原因。2015年日本政府出台《公司治理守则》鼓励企业披露具体的资本成本管理策略、设定明确的ROE目标,这直接促使了股票回购和分红浪潮,提升了股东回报,并吸引了全球价值型和收益型投资者。日经225的股息率在12年之后的中枢开始稳步上行,并在21年之后股息率涨幅超过标普500的股息率。其次,疫情之后,日元贬值对企业盈利的放大效应,利好日经。日本作为出口导向型国家,当日元兑美元贬值时,日本企业出口到海外的商品用美元等外币计算的价格会更低,增强其产品在国际上的竞争力,增加的利润反映到股市中。从间接影响来看,日元贬值带动进口商品价格上行,帮助日本摆脱积累已久的通缩锚定,薪资-通胀形成正循环,刺激消费和投资。第三,滞胀压力、全球地缘政治博弈下,日经承接了亚太资金的再配置。和日本不同,美联储货币政策和美元指数对新兴市场跨境资金流动性存在多重扰动。相较之下,日本成熟资本市场+流动性较高的特点,不断催化国际资金流入。

中东地缘政治扰动超预期、特朗普政府在关税问题上立场反复鹰派、美元指数或者美债收益率超预期上行。

✦

✦

引言

本文通过分析美国和日本“慢牛”股市的特征,发现即使绝对经济增速中枢下行,但是股市未必会受到影响。相较之下,产业结构的升级更新推动的企业盈利上行、货币政策短期和长期的调整带来的正面效应,以及分红回购的稳定加强居民企业财富效应,能对冲经济和通胀下行带来的风险溢价。

高经济增速、稳定通胀并非是影响牛市的唯二因素

从通常情况来看,当经济的宏观环境处于扩张阶段时,上市公司的企业盈利表现走强,盈利指标更容易实现正增长。另外,随着投资者的收入预期提升,权益市场更容易呈现上升态势。从实际情况来看,基本面绝对走势并不能完全对市场形成有力的解释,或因不同宏观周期中决定盈利的因子存在些许差异:

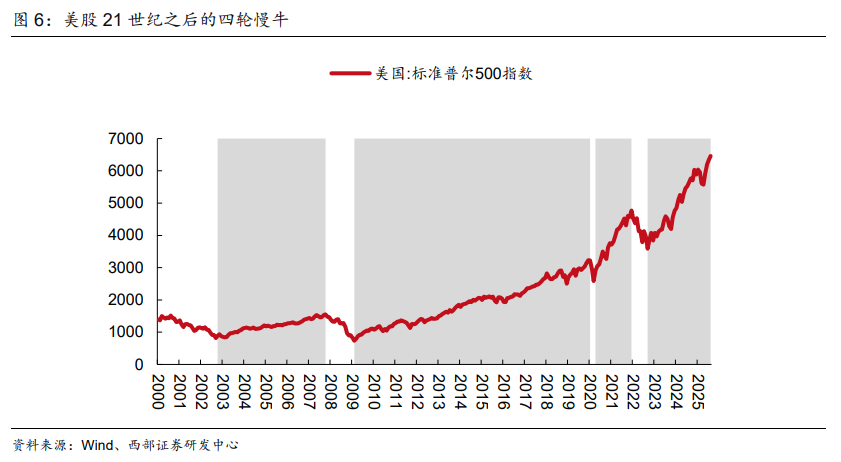

美国经历了经济增速从高向低切换,但是并不妨碍标普500持续走强。从短期波动来看,2000年、2008年和2020年,因为经济增长受到冲击,导致美股短期对基本面反应而经历了一波回调。但放到长周期来看,经济增速和美股走势并非完全对称。从数据来看,1980年-2001年、2002年-2010年、2011年-2019年,美国实际GDP增速分别为3.1%、1.9%和1.9%、名义GDP增速分别为6.6%、4.0%和3.6%,经济增速中枢下移但标普500独树一帜,不断创下新高。

日本经济增速在20世纪90年代后维持较低的增长,且长期处于通缩期间,但日经在2012年之后强势向上。20世纪90年代初,日央行主动刺破房地产和风险资产泡沫后,日本经济增速急转直下,并陷入螺旋式通缩。自此日本告别经济中高速增长阶段,进入低速增长阶段。从资产价格来看,泡沫崩溃后,日本股票和房地产价格也陷入了长期通缩。1990-2003年,日经225不断下探,与实际GDP增速表现出较强的一致性。但是2003年之后,除了2008年美国次贷危机引发全球经济危机之外,日经开始逐步企稳,而实际GDP和通胀仍然处于低位徘徊。从数据上来看,1990年-2003年期间,日本实际GDP平均增速为1.1%,通胀维持在0.5%,日经225跌幅为73个百分点。2010年-2019年,日本实际GDP平均增速和通胀仅分别小幅上升至1.2%和0.6%,但日经的涨幅高达122%,股市似乎对基本面“脱敏”。

美股长牛来自于产业结构不断升级+财富效应主导

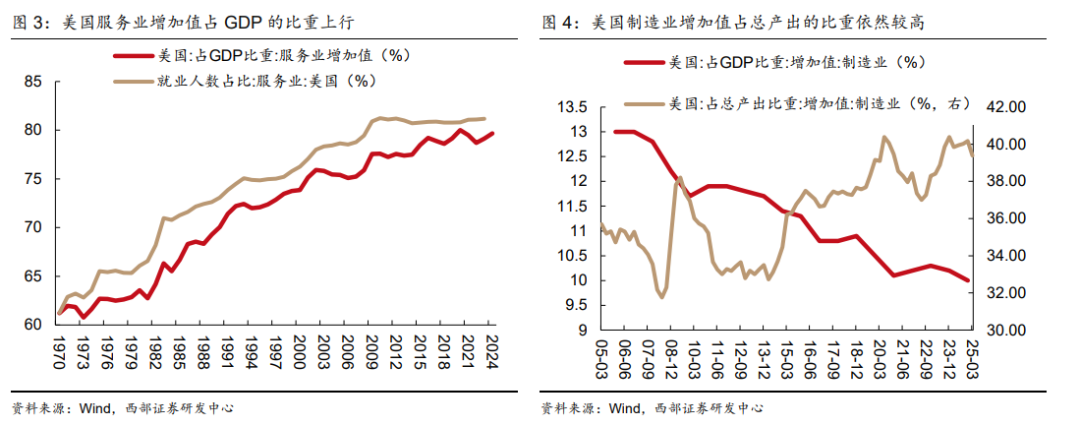

首先,产业结构升级是主导美股“慢牛”的基础。美国 GDP 结构中显示制造业投资不断向商业服务业渗透。从“量”上来看,二战后,美国积累了一定的资本和人才,另外在凯恩斯主义的引导下,政府支出扩大对国内总需求形成大量的刺激。1945 年之后,美国从工业化后半期直接进入服务业快速发展。70 年代里根政府通过结构性财政政策,扩大军费开支、增加政府赤字、修复税赋规则的漏洞等,促进投资和消费增速大幅增长。数据显示,70 年代之后服务业占个人消费比重快速上行,随着商业服务业在全球的渗透能力走强,美国受到全球化的“利”大于“弊”,通过其在贸易、生产技术与前沿科技方面的领先地位,推进经济全球化的同时构建有利于自身发展的国际经济秩序,最终享受着经济全球化为其带来的超额经济利益。

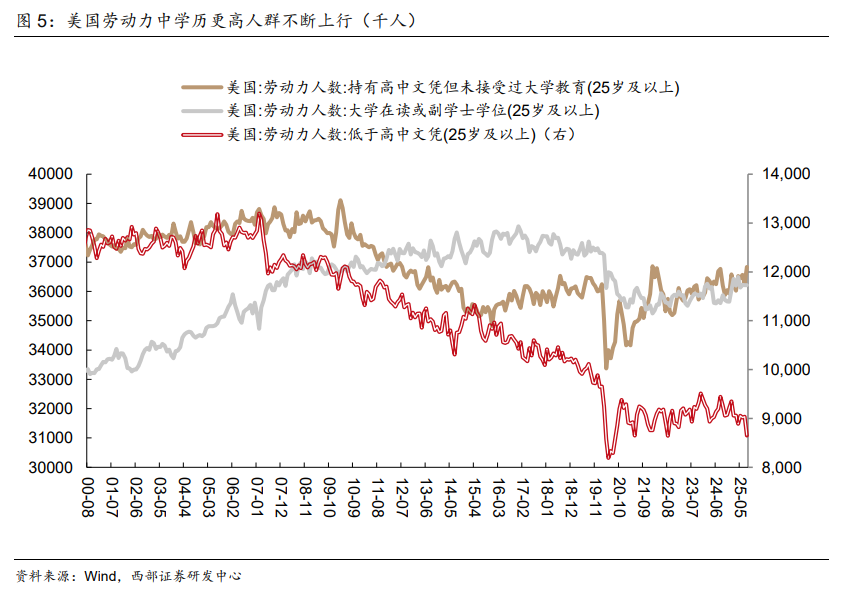

其次,在上述背景下,人工智能更新迭代,使得提高居民生活质量的行业呈现长期上升趋势。随着美国工业化和城市化进程的推进,人均 GDP 和人均可支配收入实现快速增长。二战之后教育普及程度上行推动美国劳动生产率回升,且随着生产效率的提升,进一步反馈至收入增加,使得美国国内消费市场规模迅速扩张,给新行业、新产品和新技术带来了巨大的发展空间,进而对消费形成正循环,这也导致即使经济增速长期进入到“L”型平台期,也能对美股形成支撑。

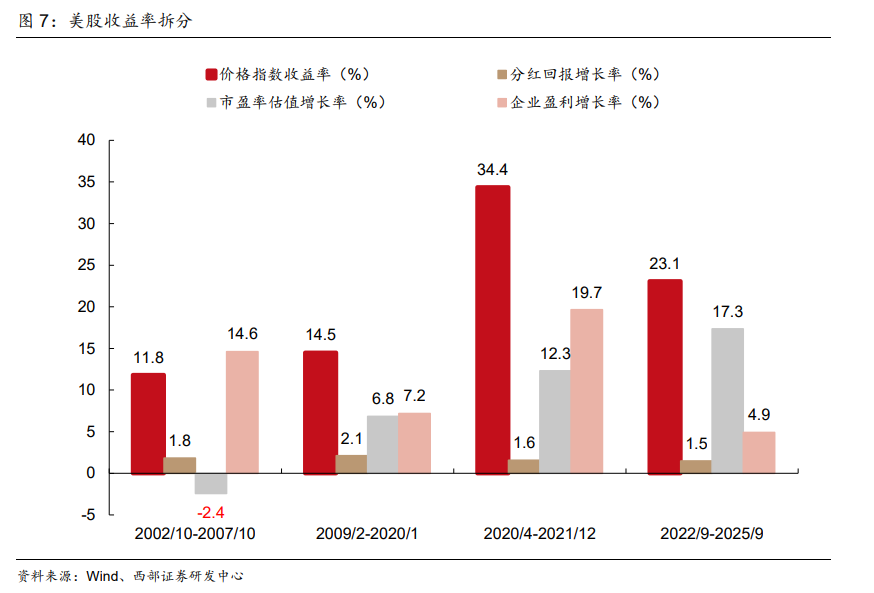

在绝大多数时间里,对美股收益率贡献度排序为企业盈利>市盈率变化>分红回购。21 世纪之后,美股经历了四轮慢牛,通过拆分收益率来看,企业盈利为主要拉动美股向上的动能。2002 年 10 月-2007 年 10 月标普 500 的 11.8%年化收益中,企业盈利增长为 14.6%、市盈率估值为-2.4%、分红回报增长为 1.8%;2009 年 2 月至 2020 年 1 月的 14.5%年化收益中,企业盈利增长为 7.2%、市盈率估值增长为 6.8%、分红回报增长为 2.1%;2020年 4 月-2021 年 12 月的 34.4%年化收益中,企业盈利增长为 19.7%、市盈率估值增长为12.3%、分红回报增长为 1.6%。相较之下,2022 年 9 月-2025 年 9 月的 23.1%年化收益中,估值提升为主要驱动力,其中企业盈利增长为 4.9%、市盈率估值增长为 17.3%、分红回报增长为 1.5%。

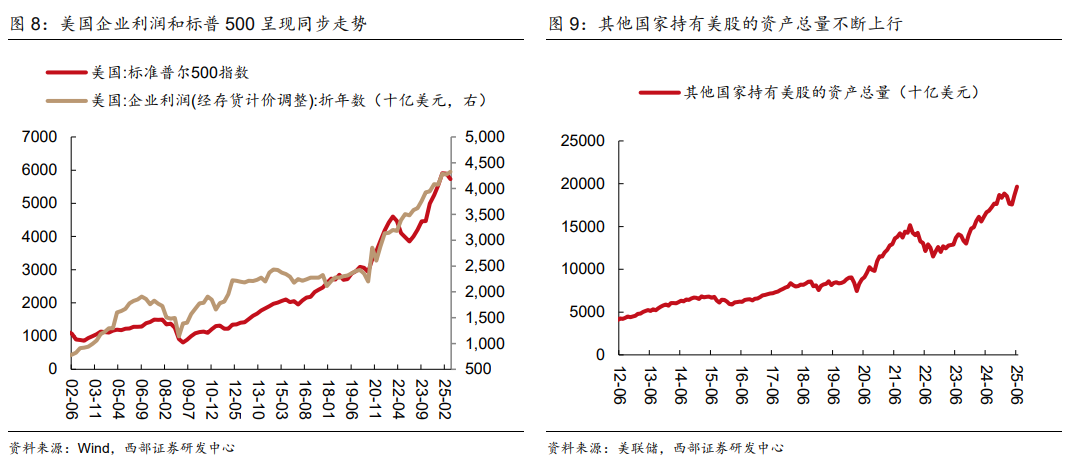

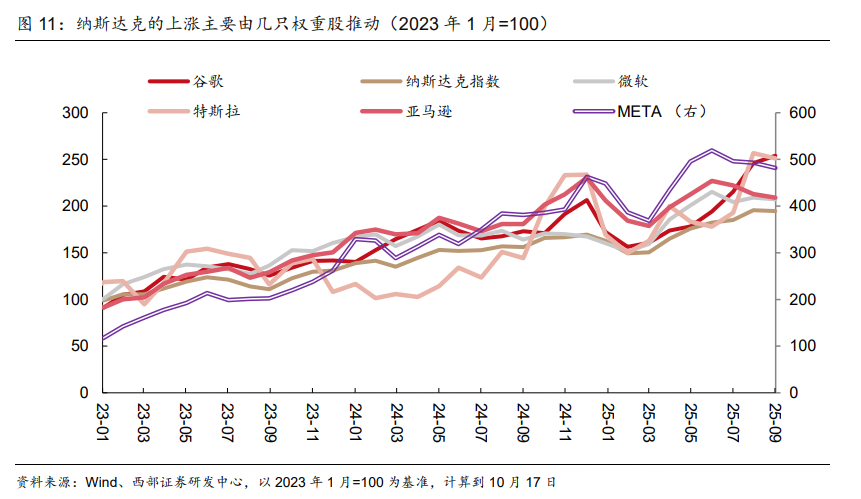

企业盈利和资金流入形成正循环。从美股企业利润和标普 500 的走势来看,两者呈现同步趋势。数据显示自 2000 年以来两者的正相关性达到 0.9,一方面受益于科技产业升级带来的利润红利。另一方面则是离不开美联储的配合,主要体现在通常面临经济下行或者金融风险增加时,美联储均起到了积极的作用,体现为降息、QE 以及信用债发行的大规模增加,流动性增加对市场的风险偏好形成托底。此外,根据美联储的数据显示,截至 2025年 Q2,美股占外国人对美国资产配置的近 32%,打破了 1968 年以来的记录。

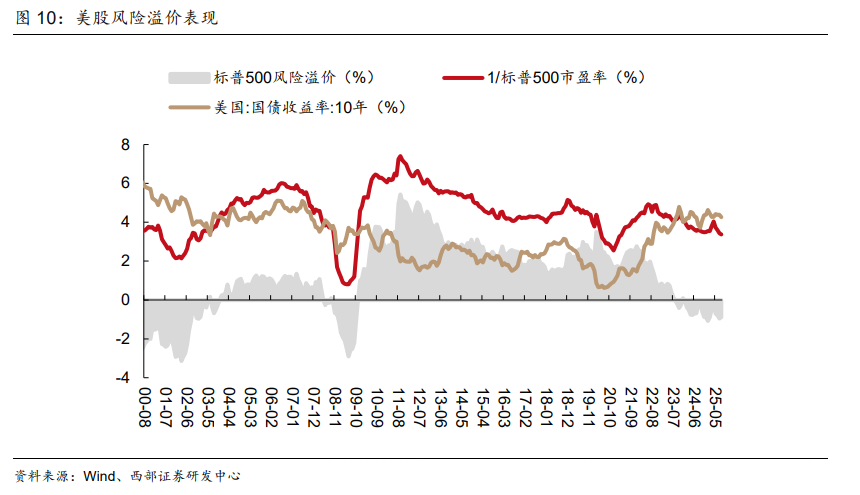

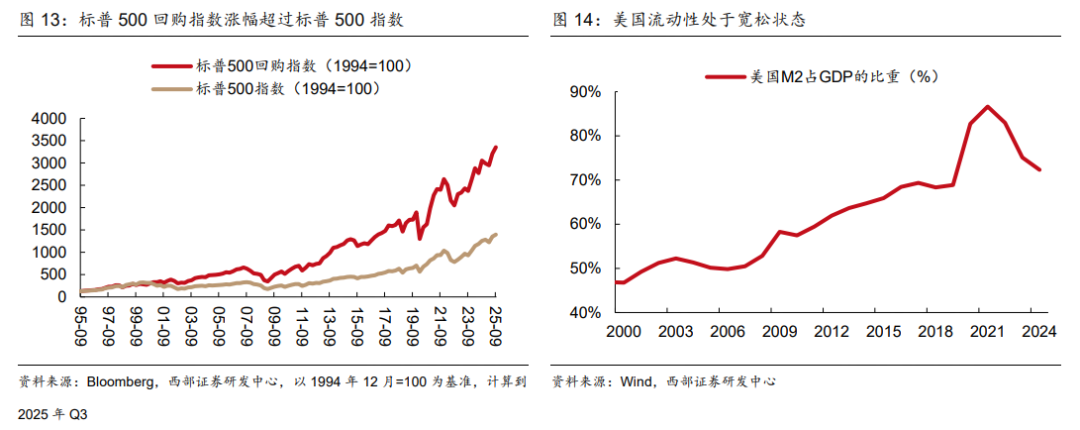

流动性宽松+上市公司成长性加强从估值端提升美股。从利率的角度来看,2000 年到疫情前,联邦基金利率处于基本停滞的水平,叠加量化宽松的影响,使得美债收益率整体处于较低的水平,美股市盈率倒数反映的美股投资回报率与美债收益率之差衡量的美股风险溢价处于较高的水平,也就是说从股债持有的机会成本来看,美股性价比较强。2022 年之后,随着通胀上行,美股风险溢价的快速下行主要归因于美债利率的飙升,而美股的估值压力则展现出来较大的韧性,主要源于部分行业在成长方面出现了新的突破。具体来看,2023 年,OpenAI 的生成式人工智能产品 ChatGPT 火遍全球,美国主要科技公司纷纷聚焦生成式人工智能领域,带动科技股即使在高利率环境下,市盈率也出现显著攀升。

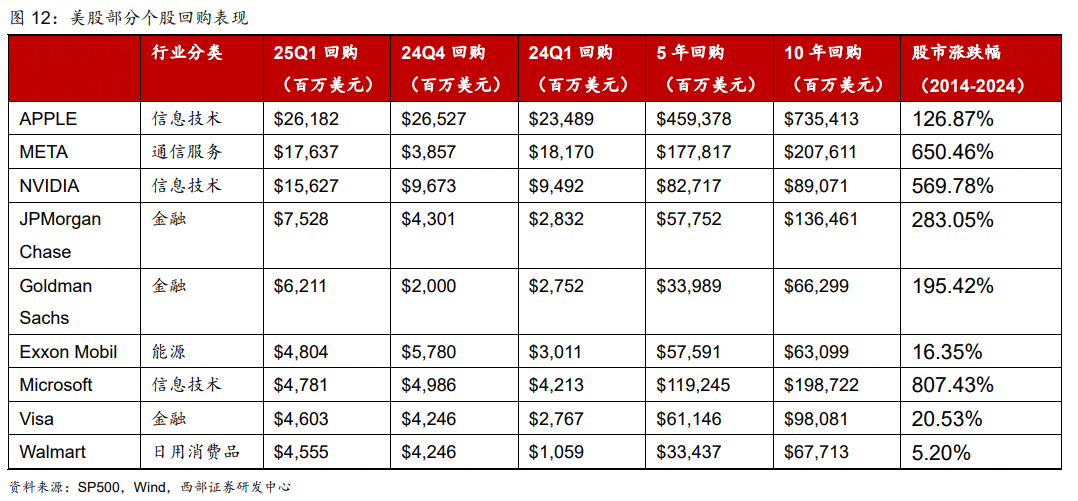

分红回购虽然占回报率的比重不大,但从长期的维度来看,持续的再投资不仅提振 EPS,也能够稳定投资者信心。以 1994 年底=100 为基数,截至 25Q3,标普 500 回购指数为3353.9,标普 500 指数为 1396.9,股票回购的百分比变化远远超过了资产价格的涨幅,或表明回购是美股能够不断攀升的重要助推器。随着回购潮的推动,减少流通股数量的同时推升了企业每股收益,进而带动市场上行。从直接渠道来看,上市公司通过回购股票来增加公司股票的需求来提高股价。从间接渠道来看,回购激增反映了企业对未来投资的信心,以此来巩固投资者的预期。

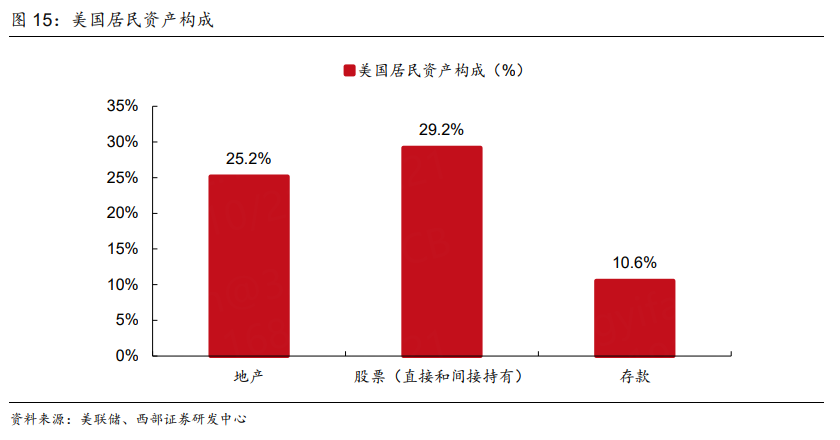

第三,居民财富效应和存款搬家是美股能够维持长期行情的重要压舱石。从美国居民资产构成来看,根据美联储的数据显示,截至 25Q1,美股占居民资产的(29.9%),房地产为(25.2%),储蓄为(10.6%),或表明美股是美国家庭财富的重要组成部分。此外,可以发现在经济衰退、美股回调时期,虽然美国家庭主动持有的股票占其净资产的比重下降,但其家庭养老金(包括退休储蓄账户 401(k)和 IRA 账户)占家庭净资产在大部分时期反而呈现上行的状态,明显起到了股市稳定器作用。数据显示,截至 25Q1,IRA 账户中持有16.8 万亿美元资产,其中共同基金占据 38%,即 6.4 万亿美元。在共同基金投资中,IRA的资金偏好呈现明显的权益导向,持有量为 3.7 万亿美元,其次是 1.1 万亿美元的混合基金。考虑到 401(k)和 IRA 账户提取存在年龄限制,导致资金流动性较低,这在一定程度上抑制了居民的短期赎回行为。

日经长牛来自于公司治理改革带来的良性循环

首先,“安倍经济学”出台,叠加公司治理改革推动并购市场活跃。从总量上来看,安倍政府提出的 QQE 货币政策,央行大规模扩张资产负债表,向日股投放流动性的同时,解决了房地产与实体经济资本错配问题。从结构上来看,之前日本管理层优先考虑员工终身雇佣与规模扩张,而非资本回报,导致股价涨跌与股东利益长期被置于经营视野的边缘,是造成日本企业低 ROE 的核心原因。为应对该问题,日本政府推行公司治理改革,期望通过改革解决企业治理僵化和效率低下的问题。2014 年 8 月日本经济产业省发布一项报告提出了优化资金链、加强企业与投资人沟通以创造价值等关键建议,并指出日本企业应追求 8%以上的 ROE 水平。2015 年日本政府出台《公司治理守则》鼓励企业披露具体的资本成本管理策略、设定明确的 ROE 目标,管理层逐步从“企业规模的守护者”转向“资本效率的优化师”。

这直接促使了股票回购和分红浪潮,提升了股东回报,并吸引了全球价值型和收益型投资者。在 2023 年 3 月,东京证券交易所出台新规,该规定要求 PBR 长期低于 1 倍的上市企业需公布具体改善计划,涉及市值管理策略,包括提升盈利能力、分红回购等措施。随着日本企业增加派息和股票回购,日本市场提供的回报率吸引力有所提升,日经 225 的股息率在 12 年之后的中枢开始稳步上行,并在 21 年之后股息率涨幅超过标普 500 的股息率。

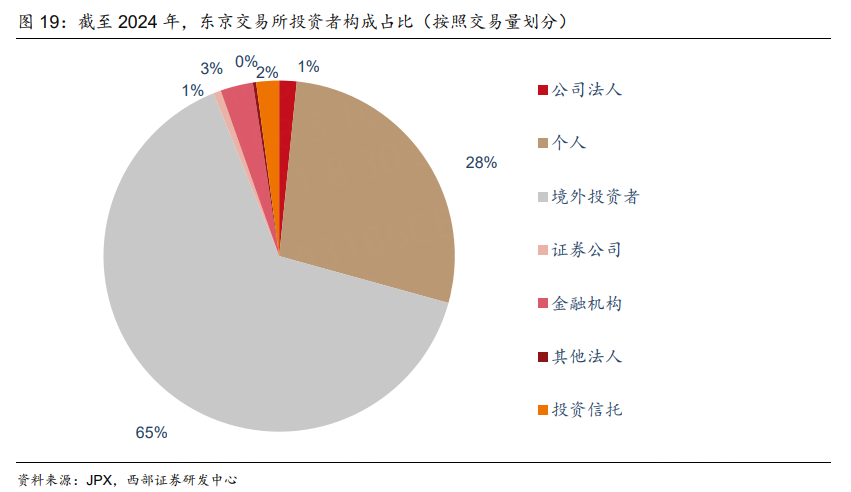

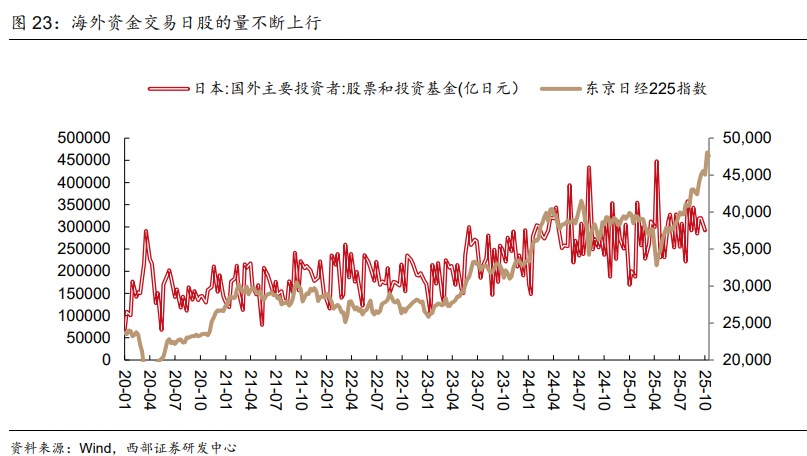

其次,疫情之后,日元贬值对企业盈利的放大效应,利好日经。从日经和美元兑日元的走势来看,2020 年之后两者的相关性高达 0.79,这或主要由于日本作为出口导向型国家,当日元兑美元贬值时,日本企业出口到海外的商品用美元等外币计算的价格会更低,增强其产品在国际上的竞争力,增加的利润反映到股市中。另外,日本股市主要以外资交易为主,数据显示截至 2024 年,境外投资者占比为 65%,个人投资者占比为 28%,离岸市场特征叠加日元贬值趋势使日本股市相对低估,吸引了全球资金流入。

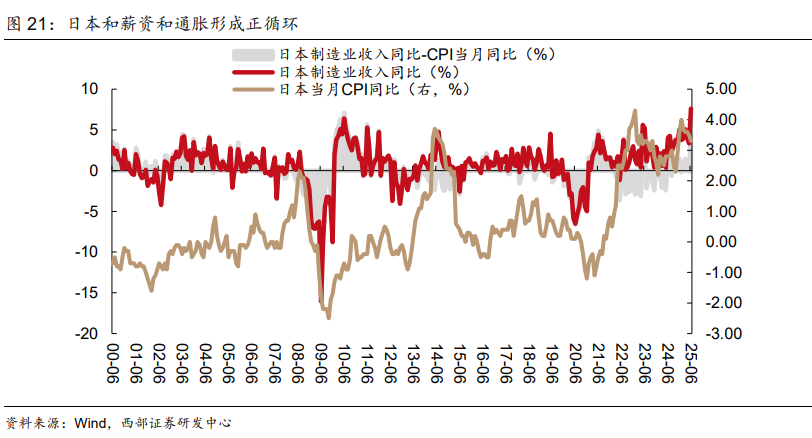

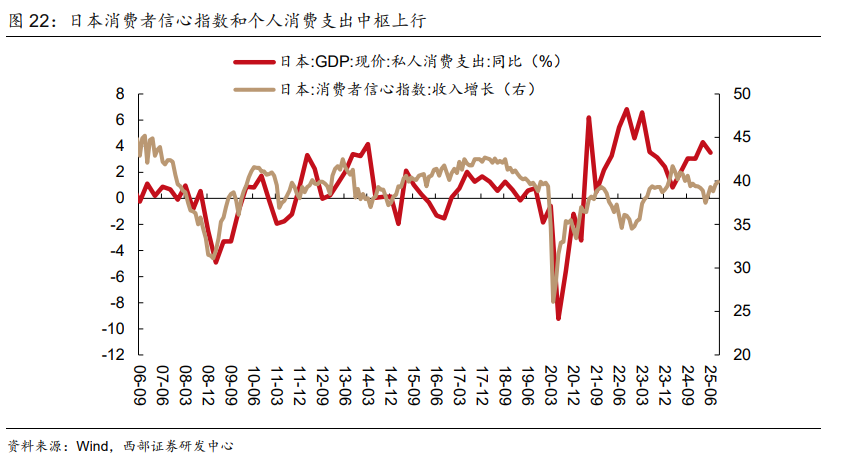

从间接影响来看,日元贬值带动进口商品价格上行,帮助日本摆脱积累已久的通缩锚定,薪资-通胀形成正循环,刺激消费和投资。疫情之后,供给和地缘政治冲击使得商品价格出现大幅上涨,和前期低利率宽松的环境形成共振。数据显示,2021 年 9 月日本 CPI 同比增速转正,并持续上升至 2023 年 1 月的 4.3%。随着商品价格上涨传导至薪资,日本私人消费增速中枢出现上移。在此背景下,日本央行于 2024 年 3 月结束负利率政策,将政策利率调整至 0%-0.1%区间,并通过购买国债维持宽松环境,打破了持续的慢性通缩预期,通胀的回归和内需的稳定改善了企业盈利前景,从而也从基本面推动了日经指数的上涨。

第三,滞胀压力、全球地缘政治博弈下,日经承接了亚太资金的再配置。和日本不同,美联储货币政策和美元指数对新兴市场跨境资金流动性存在多重扰动。疫情之后全球滞胀压力增加下,美联储加息叠加美元指数走强导致前期投入新兴市场的国际资本短期存在汇率贬值、流动性骤停的恐慌性担忧。另外,地缘政治影响下,新兴经济体区域内不同金融市场间存在相互风险传染性,且不同市场的跨境资金流动存在相互影响,所以在外部冲击之时,更容易存在“羊群效应”。相较之下,日本资本市场成熟以及流动性较高的特点,持续吸引着国际资金流入。

1、 中东地缘政治冲突超预期,导致原油价格大幅攀升,重燃全球通胀。

2、 特朗普在关税问题鹰派反复,增加美联储货币政策的调控难度,进而导致美国经济超预期回落。

3、美元或者美债收益率上行超预期,扰动全球风险资产和部分国家汇率。

✦

西部宏观边泉水团队

✦

边泉水

首席分析师。中国人民大学经济学博士,中美经济学培训中心福特班研究生;国家统计局百名经济学家景气调查特邀专家;曾长期担任中金公司高级经济学家(《机构投资者》大中华区宏观经济第一名、《亚洲货币》中国经济第一名与“远见杯”全球市场预测第一名团队成员),曾任国金证券首席宏观分析师、财新莫尼塔首席经济学家、中银国际宏观分析师(新财富宏观经济第三名团队成员)、国务院直属办事机关副处级调研员;擅长政策研究,致力于构建以大类资产配置为核心,以经济周期、流动性和政策为支点的宏观研究体系和研究团队。

刘鎏

资深分析师。英国贝尔法斯特女王大学金融学硕士;此前在中邮保险资管中心从事组合管理工作,曾长期担任中金公司研究部经济学家(《机构投资者》大中华区宏观经济第一名与《亚洲货币》中国经济第一名团队成员),曾任北大国发院研究助理;尤其擅长宏观数据的处理、分析和预测工作,曾在“远见杯”中国经济预测评选中多次获得前三名;研究方向为中国经济总量指标分析预测、经济周期及主题研究。

杨一凡

高级分析师。约翰霍普金斯大学应用经济学硕士;曾任国金证券宏观分析师;擅长大类资产主题研究;研究方向为货币政策、美国经济及大类资产。

慈薇薇

分析师。英国帝国理工商学院硕士;研究方向为实体经济、产业政策,侧重于中观产业研究及行业比较。

证券研究报告:《他山之石:美股和日股慢牛的因与果 》

报告发布日期:2025 年 10月 20 日

报告发布机构:西部证券研究发展中心

分析师:边泉水

分析师执业编号:S0800522070002

邮箱:bianquanshui@research.xbmail.com.cn

分析师:杨一凡

分析师执业编号:S0800523020001

邮箱:yangyifan@research.xbmail.com.cn

本公众号推送内容仅面向西部证券股份有限公司(以下简称“西部公司”)机构客户,请勿对本公众号内容进行任何形式的转发。若您并非西部证券机构客户,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!西部证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。本公众号内容基于已公开的信息编制,但作者对该等信息的真实性、准确性及完整性不作任何保证。本公众号所载的意见、评估及预测仅为出具日的观点和判断,该等意见、评估及预测在出具日外无需通知即可随时更改。在不同时期,西部证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。同时,本公众号所指的证券或投资标的的价格、价值及投资收入可能会波动。西部证券不保证本公众号所含信息保持在最新状态。对于西部证券其他专业人士(包括但不限于销售人员、交易人员)根据不同假设、研究方法、即时动态信息及市场表现,发表的与本公众号不一致的分析评论或交易观点,西部证券没有义务向本公众号所有接收者进行更新。西部证券对本公众号所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本公众号所载的观点、结论和建议仅供投资者参考之用,并非作为购买或出售证券或其他投资标的的邀请或保证。客户不应以本公众号取代其独立判断或根据本报告做出决策。该等观点、建议并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本公众号内容,不应视本公众号为做出投资决策的唯一因素,必要时应就法律、商业、财务、税收等方面咨询专业财务顾问的意见。西部证券以往相关研究报告预测与分析的准确,不预示与担保本公众号及西部证券今后相关研究报告的表现。对依据或者使用本公众号及西部证券其他相关研究报告所造成的一切后果,西部证券及作者不承担任何法律责任。本公众号版权仅为西部证券所有。未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号版权。如征得西部证券同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“西部证券研究发展中心”,且不得对本公众号进行任何有悖原意的引用、删节和修改。如未经西部证券授权,私自转载或者转发本公众号,所引起的一切后果及法律责任由私自转载或转发者承担。西部证券保留追究相关责任的权力。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91610000719782242D。

>>>查看更多:股市要闻