(来源:中国消费者报)

近日

多家银行对信用卡透支利率进行调整

打破“日息万分之五”的透支利率标准

专家表示

在利率下行期

透支利率的稳步下调

有利于信用卡更好地发挥消费金融功能

为扩内需、促消费提供支撑

(授权图片)

打破“一口价”惯例

从固定值到弹性区间

9月28日,光大银行发布公告称,调整透支利率的收取标准,由“日利率万分之三点五至万分之五(折算年化利率为12.78%至18.25%)”调整为“日利率最高0.05%,按照单利算法近似折算年利率最高18.25%”,自9月29日起生效。

在此之前,光大银行明确,透支利率调整为“日利率0至0.05%(年利率0至18.25%)”。也就是说,光大信用卡优质用户有望享受免息透支服务。这标志着信用卡利率市场化改革进一步落地。

记者注意到,在光大银行打破透支利率“一口价”后,部分国有银行也在公开信披露渠道或信用卡领用协议中,对信用卡透支利率标准进行优化,将“日利率0.05%”调整为“日利率0.035%至0.05%”,最终利息以账单为准。

记者调查发现

透支利率的下调

在政策端早有迹可循

2016年4月

监管部门发布《关于信用卡业务有关事项的通知》,其中关键变化是发卡银行可以在信用卡透支利率0.05%/日的标准上打七折执行,即0.035%/日,以年化计算,从18.25%最低降到12.78%。

2020年12月

中国人民银行发布《关于信用卡透支利率市场化改革的通知》,明确取消透支利率上下限管理,允许发卡机构与持卡人自主协商定价。

今年8月29日

中国人民银行发布公告,拟修改《电子支付指引(第一号)》等4份规范性文件,删除“信用卡透支利率实行上下限管理”的表述。对于这一调整,业内人士普遍解读为透支利率下限即将正式放开,市场化改革进入新阶段。

为何现在调整?

市场竞争倒逼精细化运营

为什么信用卡透支利率

今年会出现松动?

苏商银行特约研究员武泽伟认为,多家银行下调透支利率并引入弹性区间,主要原因有两个:

👉一方面在“花呗”“借呗”“白条”等诸多信贷产品的挤压下,信用卡早已步入下行周期。信用卡市场规模持续萎缩,银行需通过差异化经营手段留住存量客户。

👉另一方面在政策推动下,银行消费贷利率大致在3%左右。相比信用卡年化18.25%的高利率,有大额资金需求的用户更倾向于选择消费贷。市场竞争愈发激烈,督促银行调整策略。

在资深信用卡专家董峥看来,随着透支利率上下限放开,信用卡将进入“千人千价”时代。对客群的分层运营不再停留在口号层面,部分银行已经采取行动,借助AI、数智化工具等对海量客群信息进行自动化采集、分析与挖掘,进而生成专属客户标签。随后,从客户属性(年龄、职业、收入)、服务权益(额度、期限、积分、年费)、消费行为(频次、偏好、场所)等多个维度切入,搭建起360度立体客户画像,最终通过模型精准判断:哪些客户可享受0透支利率、哪些客户应发放积分券、哪些客户能纳入高端权益包,避免“千人一面”的同质化服务。未来,预计会有更多银行加入这一调整行列,采取“高价覆盖高风险、低价争夺高端客户”的差异化策略。

如何拿到低利率?

保持良好信用记录是关键

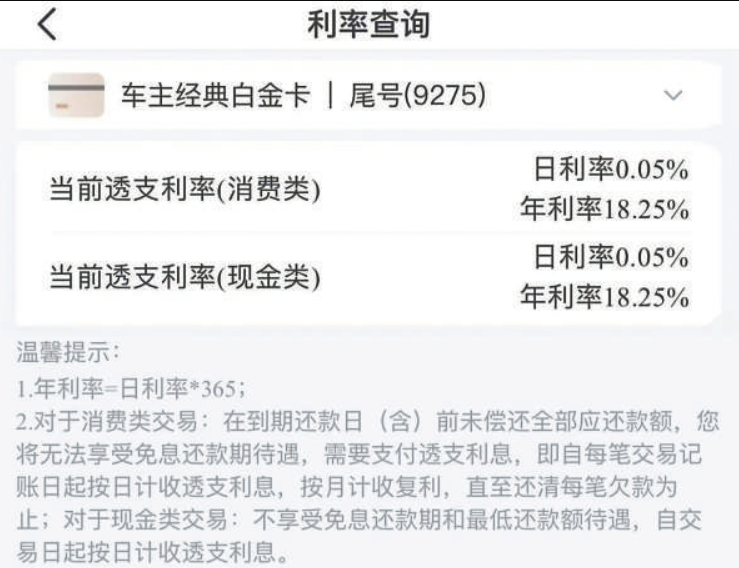

10月18日,记者登录阳光惠生活App查询自己的信用卡透支利率,结果显示日利率为0.05%。另一位光大信用卡用户告诉记者,他的透支利率也还是日息万分之五。

多数持卡人的透支利率仍为日息万分之五。 阳光惠生活App截图

多数持卡人的透支利率仍为日息万分之五。 阳光惠生活App截图银行如何判定“优质用户”?

以光大、民生银行为例,要求信用记录无瑕疵,近两年无逾期、无套现记录,征信查询次数每月不超过3次;用卡行为稳定,每月有真实消费(如商超、餐饮),不长期空卡、不单一渠道大额刷取;客户贡献度高,包括新户或本行房贷、理财客户,或月均消费超5000元的活跃用户。因此,免息并非免费午餐,用户要想享受,可能需要作出相应配合,比如优化日常刷卡习惯,或是将资产绑定在该银行。

专家表示,免息不是普惠福利,而是银行用价格筛选客户的开始。未来能否拿到低利率,取决于个人征信、收入稳定性及与银行的综合往来。对消费者来说,保持良好信用记录、多渠道比价,才能真正享受到透支自由带来的红利。专家同时提醒,低利率≠随便透支消费,透支利率是从刷卡日起按全部透支金额计息,逾期代价更大,理性刷卡才是“最优利率”。

>>>查看更多:股市要闻