(来源:浪哥财经)

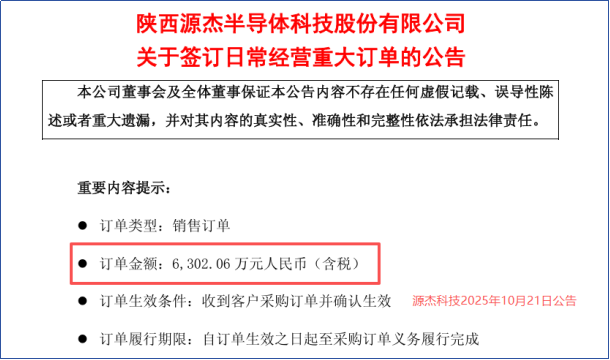

10月21日,源杰科技发布重要公告。

公司的大功率激光器芯片产品,签下约6302万元的重大订单。预计订单实施后,可显著提升公司经营业绩表现。

可能有人说六千多万订单不算什么,但源杰科技2024年总营收才2.52亿,接近上年营收的四分之一,真不是笔小数额。

不过,源杰科技凭借什么获得客户青睐,一举拿下大单?公司在光模块产业链中,是否存在一些独特优势?

公司的诀窍在于——掌控光芯片!

光芯片,由激光器芯片和探测器芯片组成,对光通信的传输效率起着重要作用,说是光模块的“心脏”也不为过。

我们知道,光模块通过光电信号的转换,完成数据传输。而光电信号的转换,则依赖光芯片完成。光通信系统中,发射端通过激光器芯片,将电信号转换成光信号,以光纤为载体传输到接收端;接收端再通过探测器芯片,将光信号转回电信号。

就这样一来一回,完成信息传输的闭环。

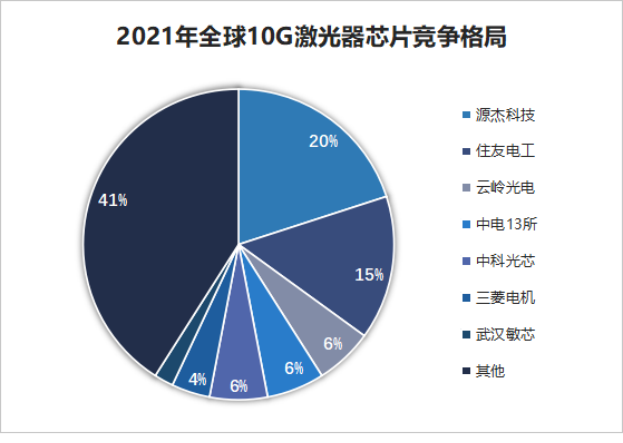

源杰科技是国内一流的光芯片玩家,产品在电信市场与数通市场双开花。下游客户覆盖中际旭创、海信宽带、中兴通讯、诺基亚和中国移动、中国联通等知名运营商。2021年公司10G激光器芯片全球市占率20%,超过住友电工、三菱电机排在第一。

虽说10GDFB激光器芯片,暂未迈入高端光芯片的行业。

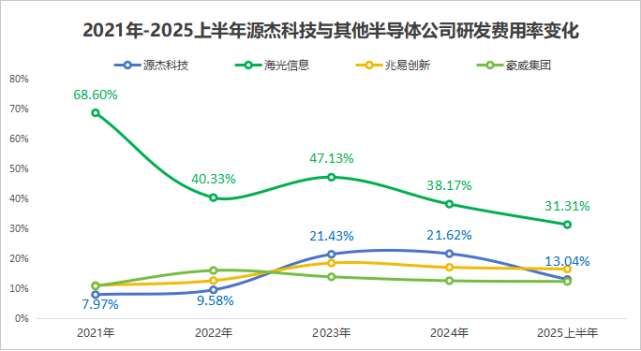

但后面源杰科技兢兢业业专注研发,打破海外垄断攻克尖端技术,直接为公司一举拿下大单,打下坚实基础。2020年到2024年间,公司研发费用率均在20%以上,虽不及海光信息,但也足以媲美豪威集团、兆易创新等半导体大厂。

三年的研发投入,足以得到回报。

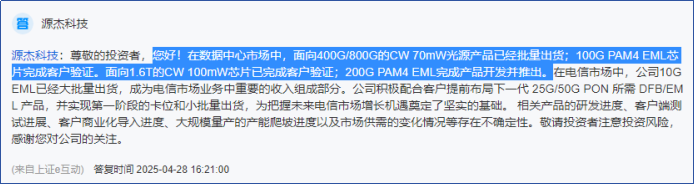

2025年4月份的投资者问答中,公司表示面向400G/800G的激光器芯片产品已经大批量出货;面向1.6T的光芯片在下游客户处,完成性能与可靠性验证;用于CPO/硅光方案的有关产品完成开发。

2025年中报里,源杰科技再次披露,公司已经实现300mW高功率CW光源核心技术突破,打破海外光芯片企业垄断的局面。成功筑起“技术护城河”,为公司长期发展保驾护航。

打好技术底座后,10月份源杰科技成功接到六千万大单,即文章开头提到的那笔订单。

更令人惊讶的是,这些订单可以全部由公司自主生产。

为保障各环节自主可控,与韦尔股份、兆易创新等公司等无晶圆厂不同,源杰科技选择了IDM(集成器件制造)模式。

从半导体晶体生长,到晶圆生产工艺,再到芯片封装与测试,公司具备规模化生产能力且掌握全流程技术。不仅如此,源杰科技从2.5G到100G的高速率激光器产品,拥有完整独立的知识产权。

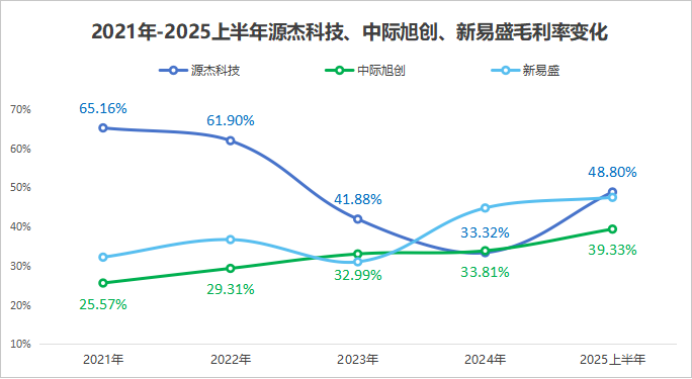

重研发和IDM制造模式并行,加上光芯片高自带的溢价属性,2021年公司毛利率一度高达65.16%。即使后面有所下降,拿捏住上游光芯片的源杰科技,毛利率水平整体而言,依旧比中游主攻光模块的新易盛、中际旭创稍高一些。

AI迅速发展,数据中心进入高速扩张阶段。

微软、亚马逊等公司持续拉高AI相关的资本开支,带动光模块产业链公司业绩上行。中际旭创、新易盛等公司均完成营收、净利润的双增长,源杰科技也不例外。

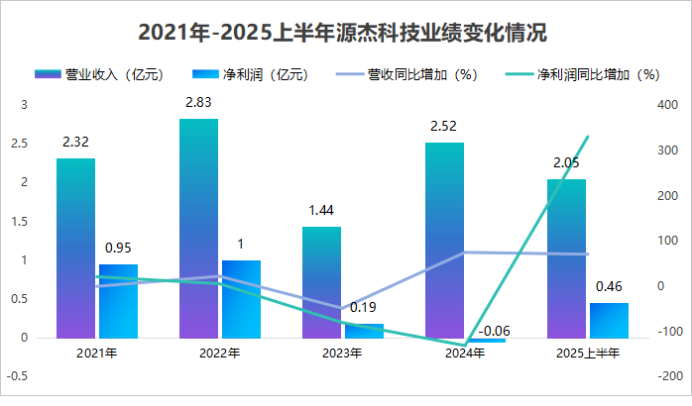

2025上半年源杰科技实现营收2.05亿,同比增长70.57%;实现净利润0.46亿,同比大增330.31%,闷声发大财。

重要的是,同期公司数据中心及其他业务实现收入1.05亿元,同比大增1034%,在2024年919%同比增速的基础上,再次快速提升。数据中心高端化产品放量,令公司净利润实现更快增长。

其实,公司经营状况快速向好,也有赖于享受到这两个“时代的红利”。

一方面,光模块市场,国内厂商份额持续提升。

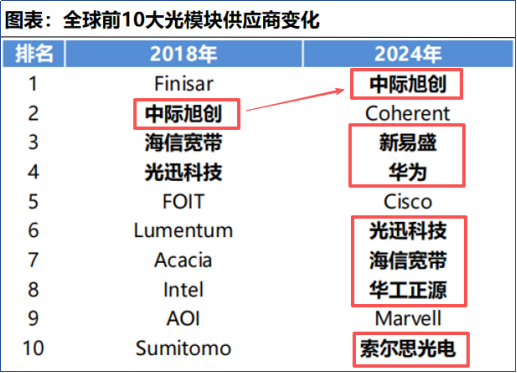

2018年全球前十大光模块供应商中,国内仅中际旭创、海信宽带和光迅科技三家公司上榜。2024年新易盛、华为、华工正源和索尔思光电已赫然在列,十个席位国内公司就占了七个。

同时,中际旭创还稳坐全球光模块出货量第一的宝座。

移动通信和数据中心领域用的光模块,需要用到25G及以上光芯片。此前,高端光芯片依赖进口,25G光芯片海外厂商市场份额在75%,25G以上光芯片更是95%的产品由海外公司提供。

中际旭创和新易盛等本土光模块厂商崛起后,有望拉升高端光芯片国产化率。

当下光芯片市场迎来窗口替代期,预计2023-2025年国内光芯片市场规模将从137亿元增长至159亿元。多重因素下,带动源杰科技产品快速放量。

另一方面,硅光技术渗透,有望加大CW激光器芯片用量。

硅光技术,大概率成为未来主流方案。根据Light Counting数据,随着LPO(线性可插拔光模块)和CPO(光电共封装)应用场景不断增加。

硅光技术整体渗透率,预计将从2025年的30%增长至2030年的60%。

万事俱备,只欠“硅光”。从200mW到300mW高功率CW光源,源杰科技早就做好硅光领域的技术储备,业绩向好是自然而然的结果。

博观而约取,厚积而薄发。

此次拿下的六千万订单,就是源杰科技多年坚持自主研发的最好证明。AI时代已经开启,掌控光模块上游关键环节的源杰科技,有望凭借多年培养的技术底蕴,交出高分答卷。

>>>查看更多:股市要闻