(来源:东海研究)

证券分析师:

吴骏燕,执业证书编号:S0630517120001

谢建斌,执业证书编号:S0630522020001

邮箱:wjyan@longone.com.cn

// 报告摘要 //

龙佰集团收购海外钛白粉巨头资产,重视全球化工格局变化:上周受国际贸易局势变化,化工板块市场有所波动。行业要闻方面,龙佰集团10月16日发布消息,龙佰集团股份有限公司和泛能拓材料英国有限公司(Venator UK,简称泛能拓)签署资产收购协议,收购泛能拓位于英国格雷瑟姆的钛白粉(二氧化钛)生产基地及相关钛白粉资产。交易对价为6990万美元。据悉,泛能拓同科慕(Chemours)、特诺(Tronox)、康诺斯(Kronos)是欧美四大钛白粉生产商,同时拥有硫酸法和氯化法两种钛白粉生产工艺。泛能拓英国工厂是旗下唯一一个生产氯化法钛白粉的工厂,设计年产能达15万吨/年,拥有良好的产品品质与客户关系。近年来,世界化工格局“西降东升”态势明显,尤其欧洲化工产能遭受挤出。英力士在10月8日发布的一则公告中提到,欧洲约一半的乙烯产能将在2030年之前关闭。目前欧洲已有21个主要化工厂关闭,产能超过1100万吨,并且还会有更多工厂关闭。整个欧洲的化学品产量正在大幅下降。英国化学品产量下降了30%,德国下降了18%,法国下降了12%。我们认为,“贸易战”或短期对出口型业务有一定影响,但我国化工产业链近年日益完善,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。

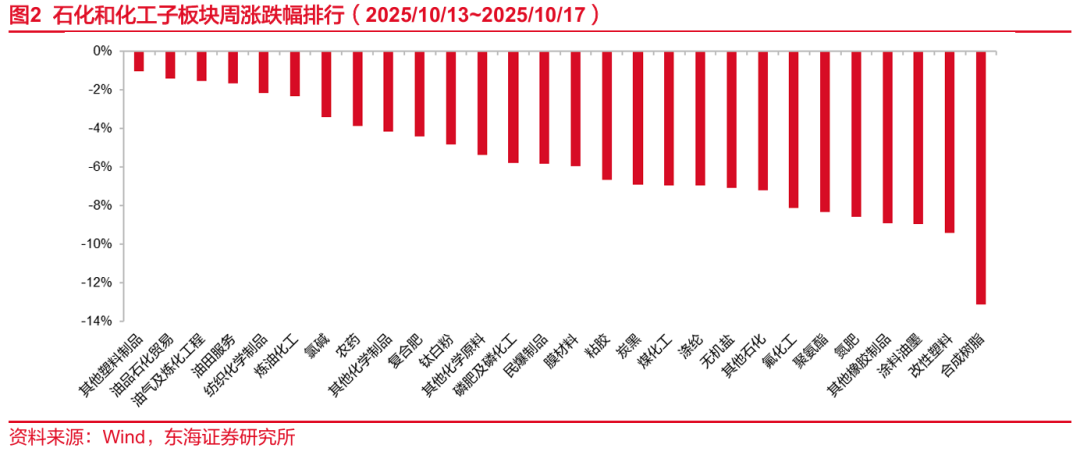

行业基础数据跟踪:上周(2025/10/13~2025/10/17),沪深300指数下跌2.22%,申万石油石化指数下跌2.59%,跑输大盘0.37pct,申万基础化工指数下跌5.83%,跑输大盘3.61pct,涨幅在全部申万一级行业中分别位列第19位、第27位。所有子板块均为负值,跌幅较大的板块包括合成树脂、改性塑料、涂料油墨等。

价格数据跟踪:上周(2025/10/13~2025/10/17)价格涨幅靠前的品种:分别为NYMEX天然气:8.00%;盐酸(合成河北市场价):5.00%;二氯甲烷(江苏):3.58%;硫磺(固体/华东):2.60%;环氧丙烷(华东):2.03%。价格跌幅靠前的品种:分别为丙酮(华东):-4.80%;WTI原油:-4.66%;丁酮(华东):-3.82%;苯乙烯(华东):-3.10%;磷酸(江苏85%):-3.04%。

投资建议:

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团(有机硅&草甘膦)、东材科技、君正集团、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国1大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

风险提示:地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;国际政策变动导致国内商品、服务出口受抑制;下游需求低迷,影响到相应企业的利润。

// 正文 //

▌1.本周行业新闻及事件点评

1.1龙佰集团收购海外钛白粉巨头资产,重视全球化工格局变化

上周受国际贸易局势变化,化工板块市场有所波动。行业要闻方面,龙佰集团10月16日发布消息,龙佰集团股份有限公司和泛能拓材料英国有限公司(Venator UK,简称泛能拓)签署资产收购协议,收购泛能拓位于英国格雷瑟姆的钛白粉(二氧化钛)生产基地及相关钛白粉资产。交易对价为6990万美元。据悉,泛能拓同科慕(Chemours)、特诺(Tronox)、康诺斯(Kronos)是欧美四大钛白粉生产商,同时拥有硫酸法和氯化法两种钛白粉生产工艺。泛能拓英国工厂是旗下唯一一个生产氯化法钛白粉的工厂,设计年产能达15万吨/年,拥有良好的产品品质与客户关系。

近年来,世界化工格局“西降东升”态势明显,尤其欧洲化工产能遭受挤出。英力士在10月8日发布的一则公告中提到,欧洲约一半的乙烯产能将在2030年之前关闭。目前欧洲已有21个主要化工厂关闭,产能超过1100万吨,并且还会有更多工厂关闭。整个欧洲的化学品产量正在大幅下降。英国化学品产量下降了30%,德国下降了18%,法国下降了12%。

我们认为,“贸易战”或短期对出口型业务有一定影响,但我国化工产业链近年日益完善,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。

1.2重点子行业投资建议

供给侧有望结构性优化,挑选弹性及优势品种板块。国内方面,国家政策端对供给侧要求(“反内卷”)频繁提及;海外方面,上涨的原料成本+亚洲产能冲击,欧美化工企业近期多经历关停、产能退出等事件。短期来看,地缘摩擦反复,海外化工供应不确定性有所增加;长期来看,我国化工产业链竞争优势明显,凭借显著的成本优势和不断突破的技术实力,中国化工企业正迅速填补国际供应链的空白,有望重塑全球化工产业的格局。在此背景下,我们认为从供给角度,1)若供给侧改革强化,关注供给压缩弹性较大板块:有机硅、膜材料、氯碱、染料,关注板块代表企业合盛硅业、兴发集团、东材科技、浙江龙盛、闰土股份等;2)供需格局或仍偏弱,关注具有相对优势的品种或龙头企业:煤化工龙头宝丰能源、氟化工制冷剂品种相关及龙头巨化股份、农药板块的扬农化工、广信股份、润丰股份、江山股份等。

消费新趋势+科技内循环,把握需求驱动下的α。1)新消费趋势下提升健康添加剂、代糖等需求;法规政策积极推动健康食饮,带动食品添加剂行业扩容。食品添加剂行业龙头重新重视价格与市场的平衡,景气有望复苏。关注注重技术和品类研发,具备差异化竞争能力的龙头企业:百龙创园、金禾实业。2)我国化工新材料整体自给率约56%,为增强国内大循环内生动力和可靠性,产业正迎来国产替代加速的发展机遇期。如光刻胶等半导体材料、高端工程塑料、热界面材料、高端助剂等,关注各细分领域龙头企业,具有技术、资金、一体化能力和客户资源积累,有望在国产化浪潮中优先受益。如金发科技、圣泉集团、彤程新材、久日新材、强力新材、中巨芯、兴福电子、联瑞新材、呈和科技、飞荣达、中石科技、思泉新材、苏州天脉等。

▌2.化工板块周表现

2.1股票市场行情表现

2.1.1.板块表现

上周(2025/10/13~2025/10/17),沪深300指数下跌2.22%,申万石油石化指数下跌2.59%,跑输大盘0.37pct,申万基础化工指数下跌5.83%,跑输大盘3.61pct,涨幅在全部申万一级行业中分别位列第19位、第27位。

子板块涨跌幅,所有子板块均为负值,跌幅较大的板块包括合成树脂、改性塑料、涂料油墨等。

2.1.2.个股涨跌幅

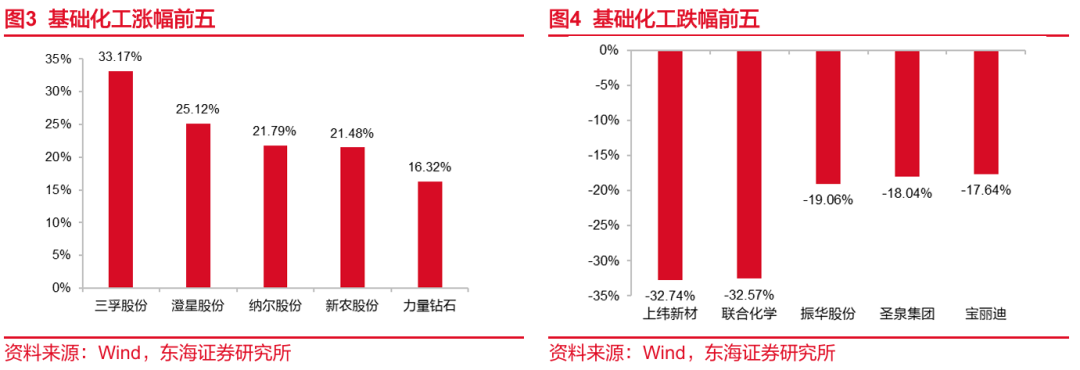

上周(2025/10/13~2025/10/17),基础化工板块涨幅居前的个股有:三孚股份:33.17%;澄星股份:25.12%;纳尔股份:21.79%;新农股份:21.48%;力量钻石:16.32%。

基础化工板块跌幅居前的个股有:上纬新材:-32.74%;联合化学:-32.57%;振华股份:-19.06%;圣泉集团:-18.04%;宝丽迪:-17.64%。

上周(2025/10/13~2025/10/17),石油石化板块涨幅居前的个股有:ST新潮:7.18%;和顺石油:5.67%;香梨股份:3.58%;通源石油:2.92%;中国石油:1.57%。

石油石化板块跌幅居前的个股有:桐昆股份:-12.44%;岳阳兴长:-11.82%;东方盛虹:-8.87%;康普顿:-8.85%;沈阳化工:-8.18%。

2.2重点产品价格价差周表现

2.2.1.重点产品价格涨跌幅

上周(2025/10/13~2025/10/17)价格涨幅靠前的品种:分别为NYMEX天然气:8.00%;盐酸(合成河北市场价):5.00%;二氯甲烷(江苏):3.58%;硫磺(固体/华东):2.60%;环氧丙烷(华东):2.03%。

上周(2025/10/13~2025/10/17)价格跌幅靠前的品种:分别为丙酮(华东):-4.80%;WTI原油:-4.66%;丁酮(华东):-3.82%;苯乙烯(华东):-3.10%;磷酸(江苏85%):-3.04%。

2.2.2.重点产品价差涨跌幅

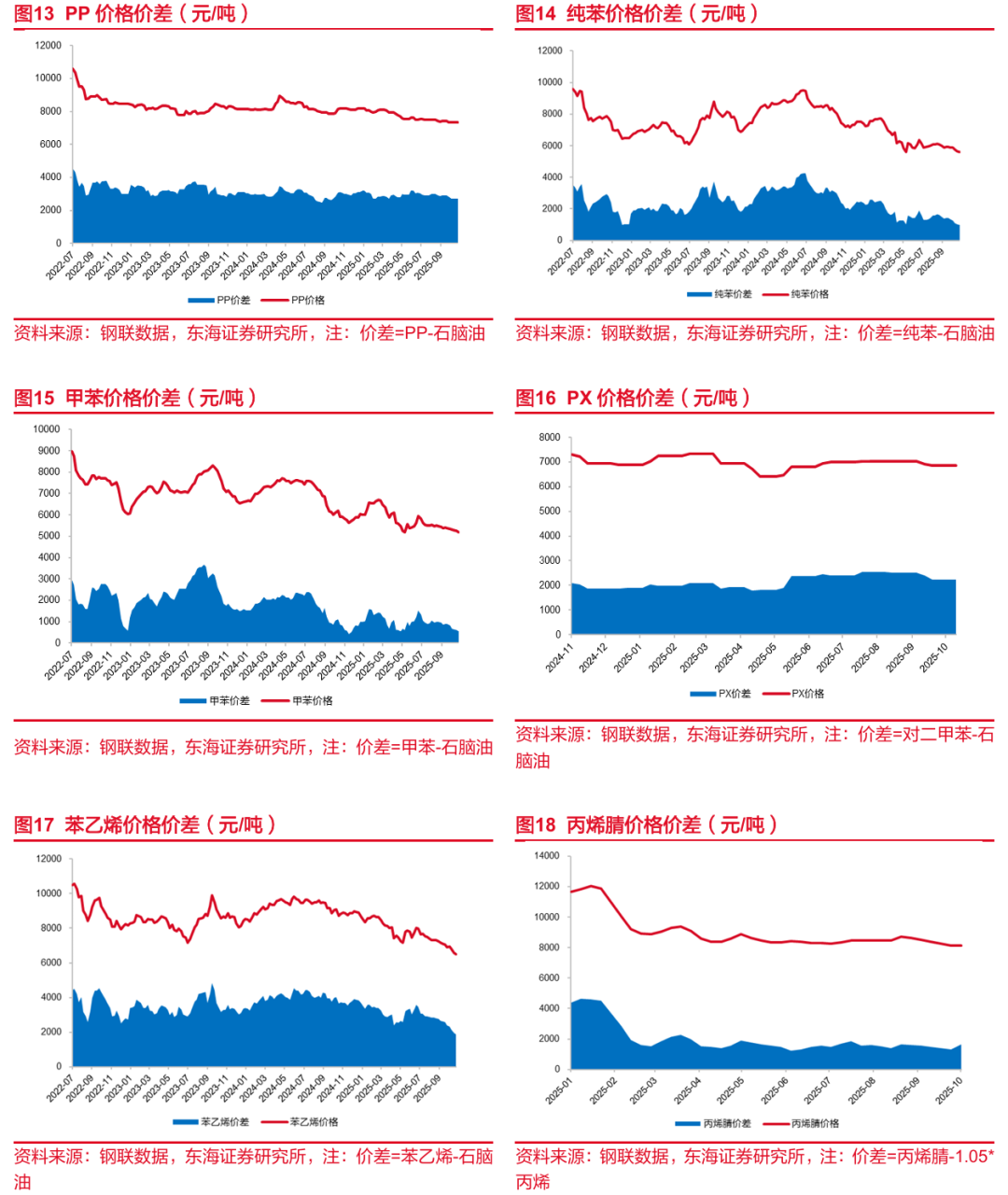

上周(2025/10/13~2025/10/17)价差涨幅靠前的品种:分别为DMF-1.25 * 甲醇-0.4 * 液氨:41.69%;电石法PVC-1.5 * 电石:28.07%;二甲醚-1.42 * 甲醇:26.89%;醋酸-0.55 * 甲醇:7.54%;环氧丙烷-0.8 * 丙烯:7.33%。

上周(2025/10/13~2025/10/17)价差跌幅靠前的品种:分别为苯乙烯-石脑油:-9.78%;纯苯-石脑油:-9.33%;丙烯酸丁酯-0.59 * 丙烯酸:-6.32%;丁二烯-石脑油:-5.92%;PET瓶片-0.34 * 乙二醇-0.86PTA:-5.43%。

2.2.3.变动分析

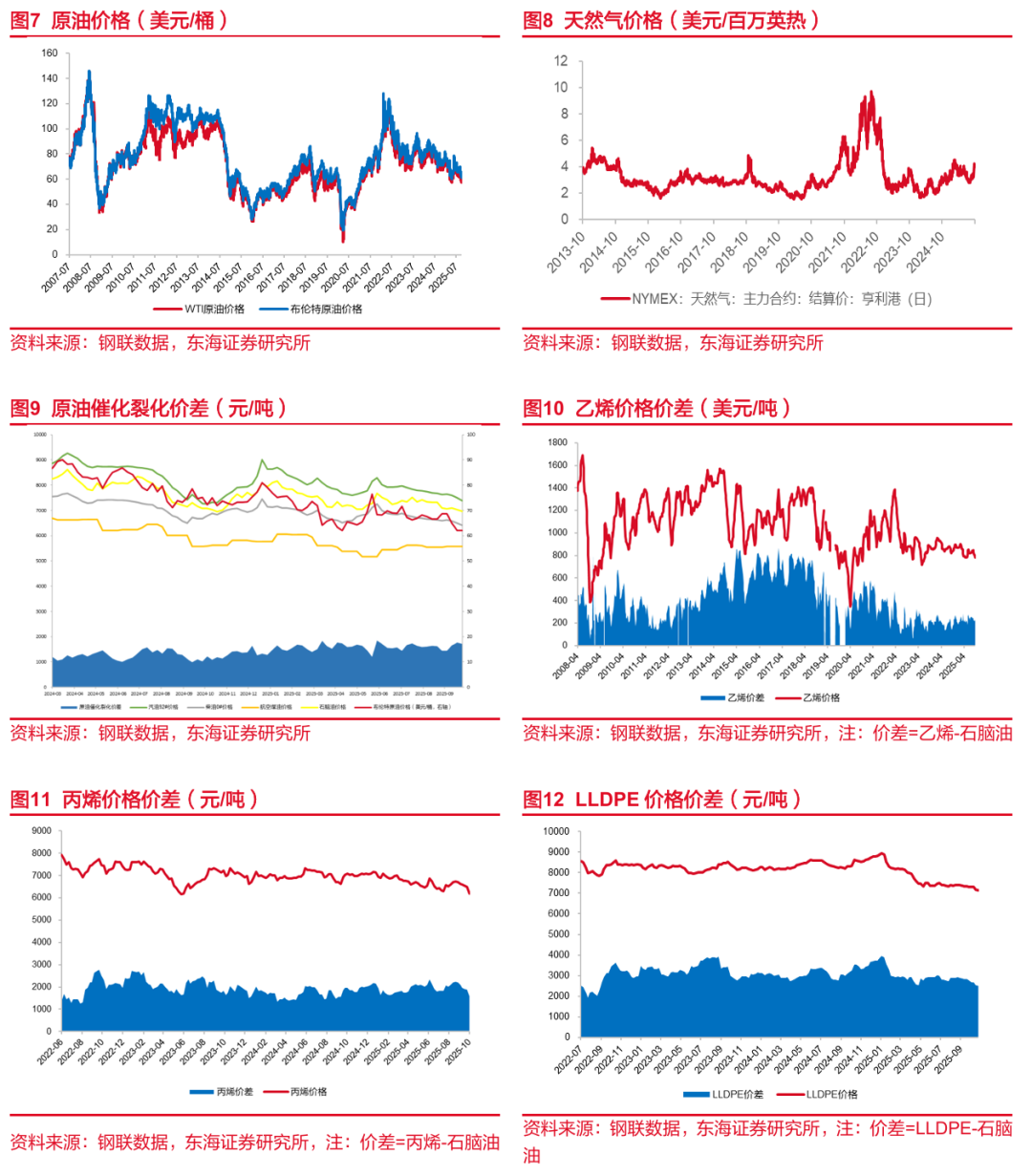

苯乙烯:上周国内苯乙烯行情继续走跌。市场方面,苯乙烯上周虽码头小幅降库,但库存水平仍维持高位,下游工厂产线检修较多,维持刚需为主,苯乙烯供需面弱势格局难改,现货供应持续偏多,近端基差维持较弱,持货商与工厂继续让价出货,叠加宏观偏弱,原油、成本重心走低,EB期现报盘不断走软。北方地区降价后,下游采购意向抬升,成交在周初前期有所放量,但在行情持续深跌影响下,补货心态难以维持。

甲醇:近期甲醇期货市场受宏观消息面扰动明显,美对伊制裁以及中美贸易战消息频现,周初对进口担忧预期下甲醇期货盘面宽幅拉涨,基差同步走强,对甲醇市场底部有所支撑,甲醇现货市场成交尚可,价格较上周偏稳运行为主。随着美国对伊朗制裁有放缓趋势,甲醇期货盘面大幅跳水,市场观望情绪浓郁,整体商谈气氛一般,再加上传统下游持续压价,厂家多让利出货,因此整体来看本周甲醇市场价格走势下行。

环氧丙烷:上周国内环氧丙烷市场呈现冲高后僵持整理的走势。周初,在供应收紧,厂商库存低位运行和下游节后补货的推动下,环丙价格稳步上行;周中后期,随着价格攀升至高位,下游及终端对高价接受度有限,市场观望情绪升温,新订单略显清淡,市场进入消化盘整阶段。

(数据来源:隆众数据,百川盈孚)

▌3.本周重点公告

【百龙创园】前三季度归母净利2.65亿元 同比增长44.93%

公司2025年1-9月实现营业收入9.69亿元,同比增长18.10%;归属于上市公司股东的净利润2.65亿元,同比增长44.93%。

【普利特】预计前三季度净利润同比增长53.48%-67.82%

公司预计2025年前三季度归母净利润3.21亿元—3.51亿元,同比增长53.48%—67.82%。报告期内,公司改性材料业务实现持续增长;储能电池和钠离子电池订单增加,出货规模增长迅速。

【道恩股份】前三季度净利润预增30%-40%

公司预计前三季度实现归属于上市公司股东的净利润1.28亿元至1.38亿元,较上年同期增长30%至40%;扣除非经常性损益后的净利润预计为1.19亿元至1.29亿元,同比增幅更高达42.58%至54.37%。

【先达股份】预计前三季度净利润最高增长32倍

受益于农药产品烯草酮售价大涨,公司预计2025年前三季度实现净利润为1.8亿元到2.05亿元,与上年同期619.01万元相比,增长2807.87%到3211.74%。

(资料来源:同花顺,公司公告)

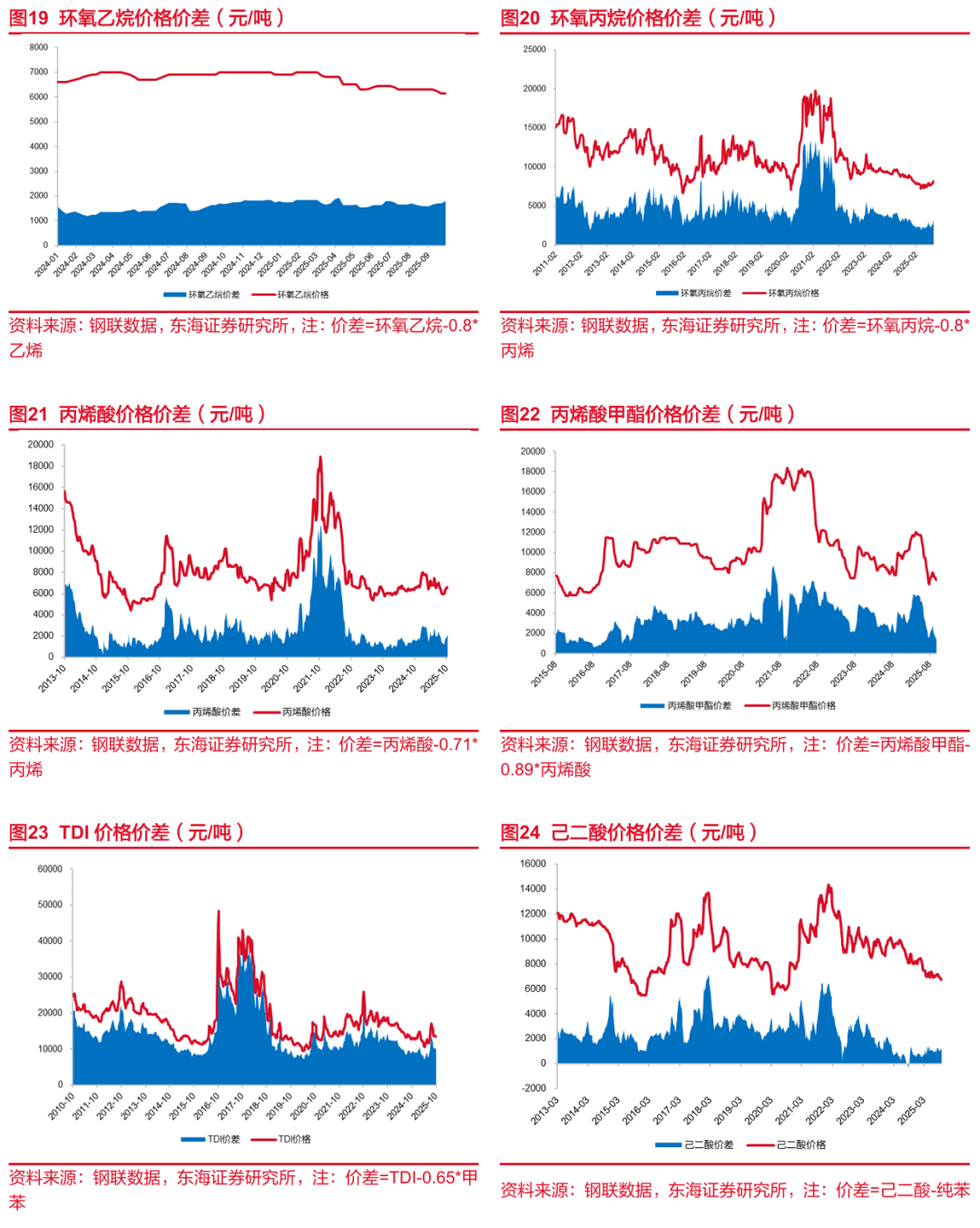

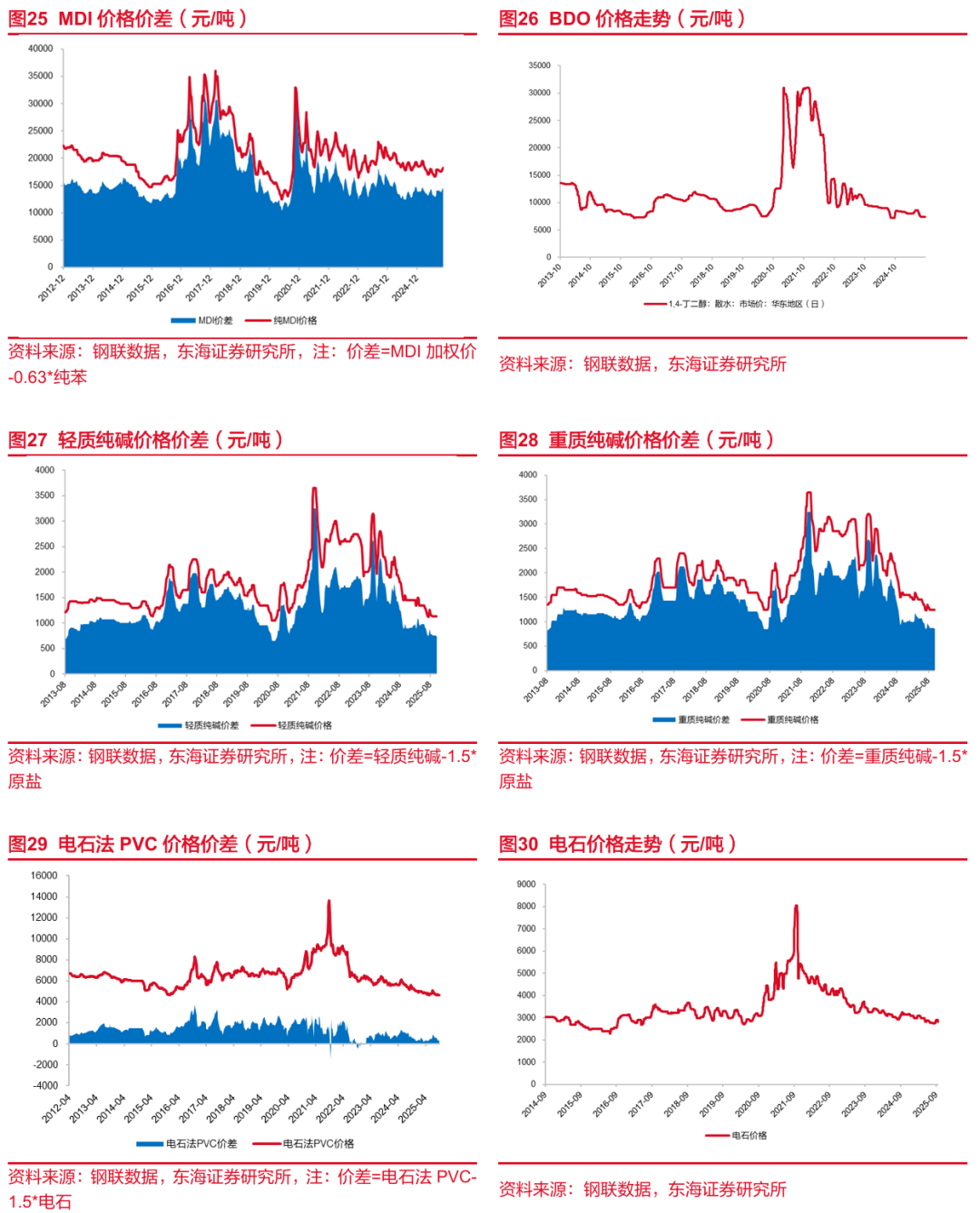

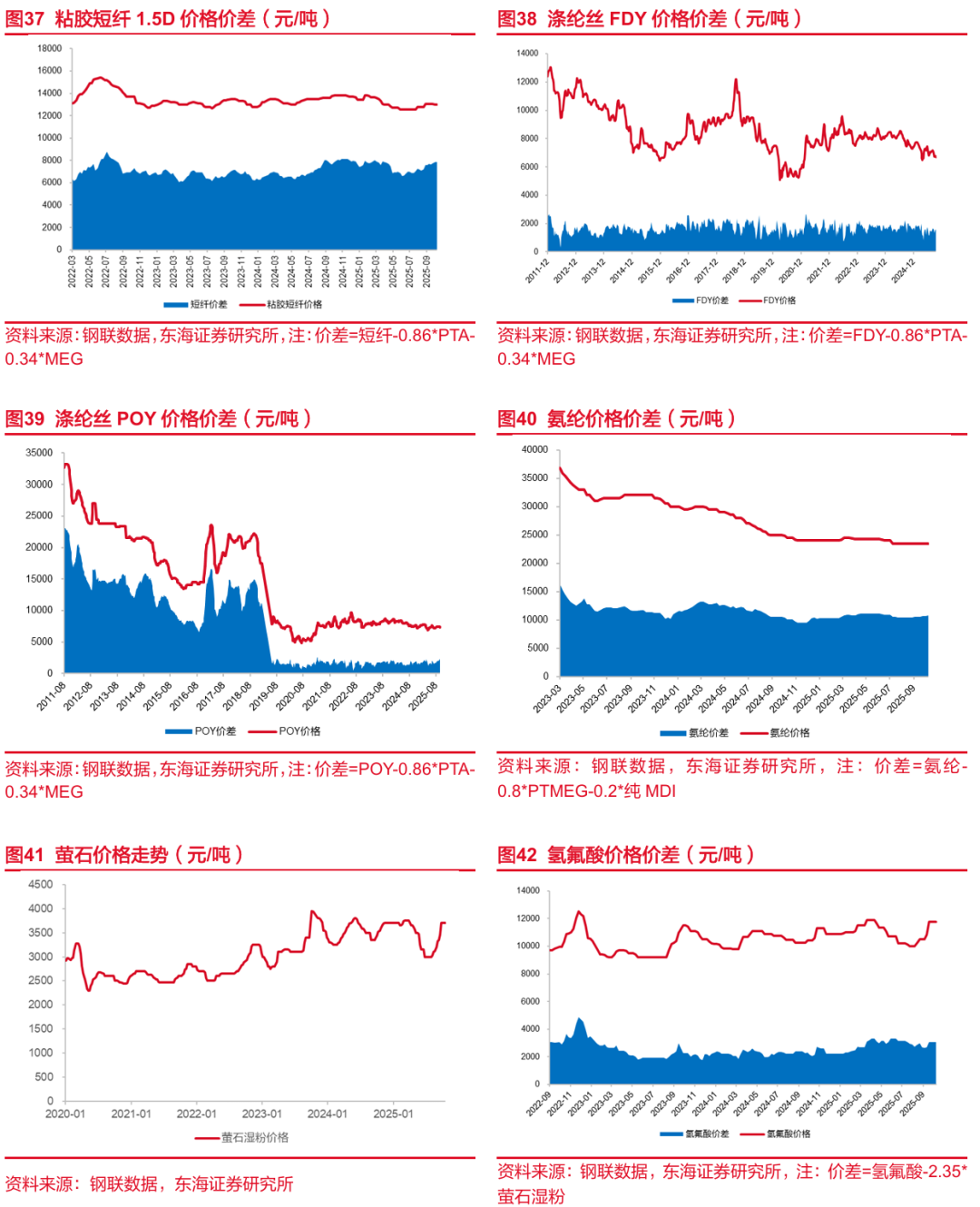

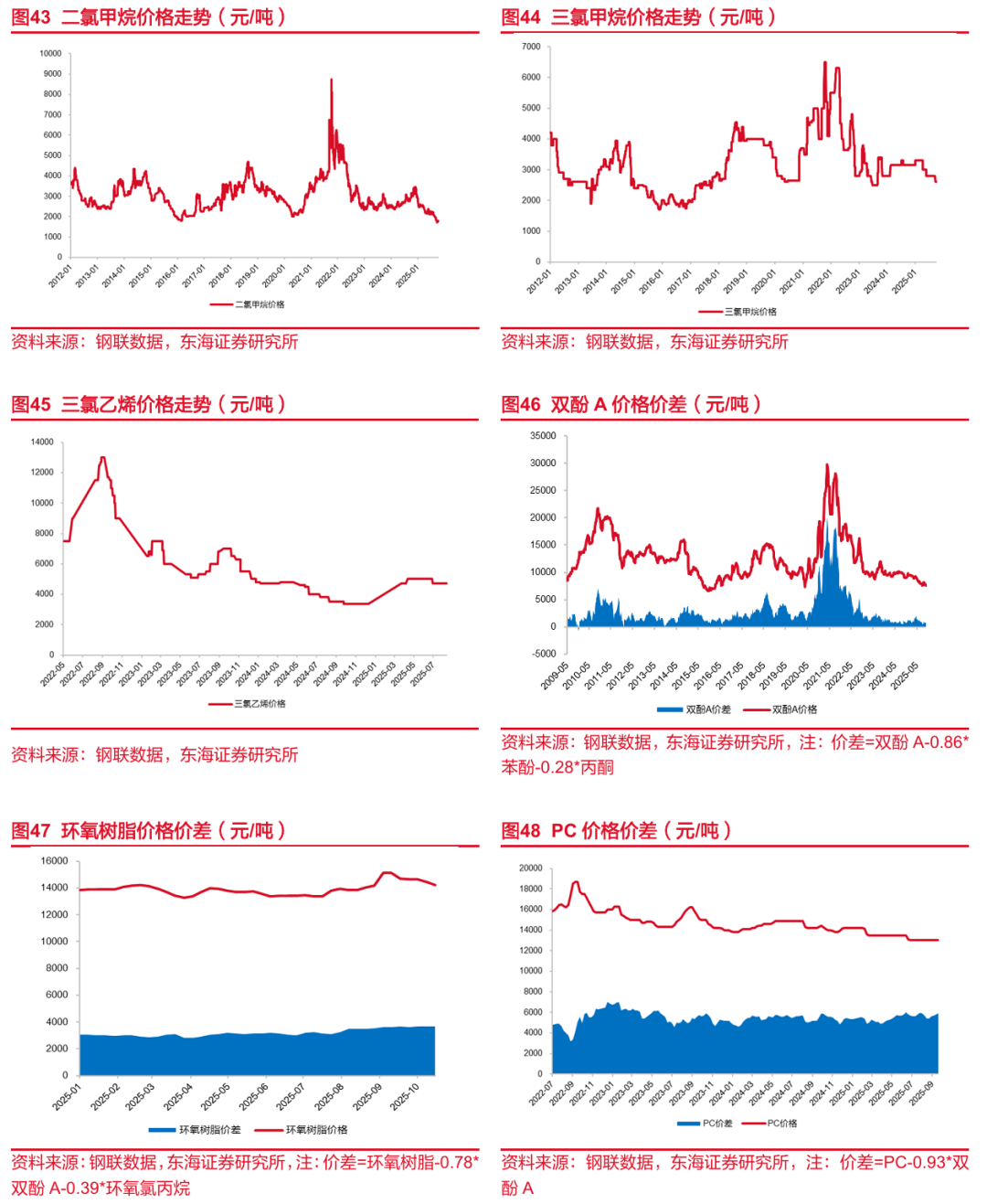

▌4.重点产品价格价差走势跟踪

▌5.风险提示

地缘政治不稳定,导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;

国际政策变动导致国内商品、服务出口受抑制;

下游需求低迷,影响到相应企业的利润。

// 报告信息 //

证券研究报告:《贸易波动不改我国化工产业链长期优势——基础化工行业周报(2025/10/13-2025/10/19)》

对外发布时间:2025年10月20日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

2.行业指数评级:

3.公司股票评级:

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

>>>查看更多:股市要闻