01

问询

根据申报材料:(1)公司的研发由研发中心组织,主要包括射频电源部、射频匹配器部、直流电源开发部等二级部门;发行人与部分客户框架协议中限制双方共同研发、定向研发的产品应用或销售于除客户以外的任何一方;(2)报告期各期,发行人研发人员数量大幅增长,数量分别为42人、70人、152人,占比分别为35.90%、33.02%、41.64%,发行人研发人员中存在部分人员出差天数较多的情形,报告期内发行人研发人员薪酬持续下降。

请发行人披露:研发中心不同二级部门的具体情况及对应的研发人员数量;研发人员的分类情况及具体工作职责、是否实际从事研发活动,是否能够区分研发活动及售前支持、售后服务等其他活动;报告期内是否为客户提供定制化开发,如有,请说明相关支出的核算情况,是否符合企业会计准则的规定。

【公司简介】深圳市恒运昌真空技术股份有限公司是国内领先的半导体设备核心零部件供应商,主要从事等离子体射频电源系统、等离子体激发装置、等离子体直流电源、各种配件的研发、生产、销售及技术服务。

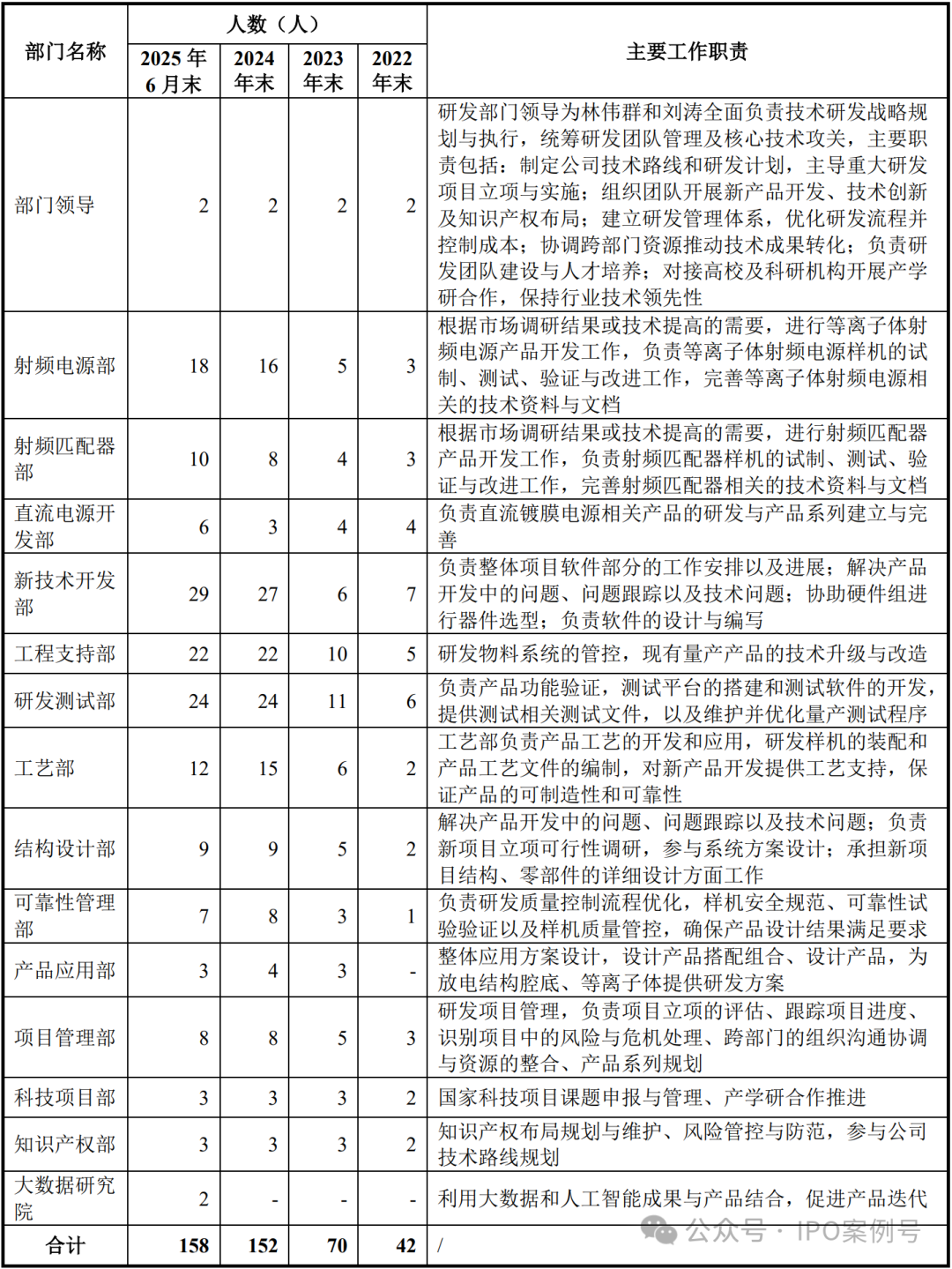

(一)研发中心不同二级部门的具体情况及对应的研发人员数量;研发人员的分类情况及具体工作职责、是否实际从事研发活动,是否能够区分研发活动及售前支持、售后服务等其他活动

发行人研发中心共设置14个研发二级部门,研发人员根据二级部门工作职责进行分类,各部门的研发人员数量、主要研发职责及工作内容具体情况如下:

上述研发人员属于直接从事研发活动的人员以及与研发活动密切相关的管理人员和直接服务人员,均为全职研发人员。

公司售前工作主要由销售部门负责执行,其涵盖了客户需求挖掘、商务洽谈、沟通销售合同条款等一系列工作内容。公司售后工作主要由公司的销售人员和售后工程师负责,主要包括客户问题解答和质保期内产品维修维护等工作。前述工作均无研发人员参与,公司研发活动与售前支持、售后服务等其他活动能够准确划分,不存在混同情形。

《监管规则适用指引——发行类第9号》规定:“研发人员指直接从事研发活动的人员以及与研发活动密切相关的管理人员和直接服务人员。”公司的项目管理部和知识产权部人员属于上述定义中与研发活动密切相关的管理人员和直接服务人员,不属于负面清单中的从事后勤服务的文秘、前台、餐饮、安保等人员。公司将项目管理部人员和知识产权部人员确认为研发人员符合《监管规则适用指引——发行类第9号》规定。公司研发中心的项目管理部人员主要负责研发项目立项、进度跟踪、资源协调、制定研发流程规范,监督研发目标达成,部分资深研发项目管理人员还可以直接参与技术决策或研发方案设计(如技术路线评审、实验方案优化)。公司的知识产权部人员主要负责公司在研发过程中的专利检索、申请、维护,参与核心技术保护策略制定,参与公司技术成果撰写专利及研发成果的知识产权转化工作。上述人员均直接参与研发活动中,所从事的工作均对公司研发活动直接产生实际贡献,是研发活动中不可或缺的一个环节。前述人员与研发文员的工作内容有本质区别:研发项目管理部/知识产权部人员为研发活动提供的是技术或管理支持,其直接参与研发流程讨论决策或核心技术保护,影响公司技术路线、专利布局、研发节点控制等核心环节。而研发文员主要是参与研发部门的行政后勤支持工作,如研发工时数据汇总、研发文件资料的收集与整理等研发活动的辅助工作,不涉及技术方面内容,发行人未将研发文员列为研发人员。

(二)报告期内是否为客户提供定制化开发,如有,请说明相关支出的核算情况,是否符合企业会计准则的规定

公司与拓荆科技和中微公司签订的框架协议中存在一定的限制性条款,不属于《监管规则适用指引——会计类第2号》中规定的应当将支出当作为合同履约成本的定制化开发的情况。报告期内,公司受北方集成电路技术创新中心(北京)有限公司)(以下简称“北方创新中心”)委托进行研发,该情况属于《监管规则适用指引——会计类第2号》中规定的定制化开发的情况。具体情况如下:

1、拓荆科技

公司与拓荆科技签订的协议中限制双方共同研发、定向研发的产品应用或销售于除客户以外的任何一方,但发行人产品为独立研发,拓荆科技仅设置参数要求并提供验证机会。拓荆科技与发行人双方的合作模式具体为:①拓荆科技提出样机的规格参数及验收标准需求;②发行人自主研发适合拓荆科技规格需求的等离子体射频电源及匹配器;③发行人委托拓荆科技完成产品测试验证,即相关研发过程均为发行人自主进行,交付成果为适合需求的等离子体射频电源及匹配器,由拓荆科技完成产品测试验证,发行人根据测试结果持续对产品改进升级,直至满足验收标准。

根据上述合作模式,双方合作为发行人自主研发并通过拓荆科技测试验收标准,双方合作实际为发行人基于自身研发及核心技术积累开发符合双方约定规格参数的产品,不存在通过双方共同研发形成核心技术的情况。

2、中微公司

公司为中微公司定制开发的射频电源为公司独立研发,开发过程中未形成双方共有的射频电源技术,公司与中微公司不存在共有知识产权的情况。同时,公司亦不存在将定制产品销售给其他第三方的情形,未将带双级、多级脉冲等离子体射频电源系统的同类产品销售给其他第三方的情况,且没有同时或利用合作开发产生的技术与其他采用等离子刻蚀工艺的公司合作类似项目的情况。

3、北方创新中心

公司受北方创新中心委托开发先进制程射频匹配器,签订的协议中约定项目实施开始后,相关零部件制造工艺、配方、设计等,及由此发展、衍生出的技术成果、知识产权有双方共同所有。

4、相关支出的核算情况

公司将与拓荆科技、中微公司合作过程中发生的相关费用于发生当期予以费用化,确认为研发费用,理由如下:

公司的研发项目系公司依据自身产品系列和战略设定,属于自发的研发活动。公司的研发模式主要系公司以产品种类和系列为基础,结合客户主要制程与技术参数需求进行研发创新。在完成研发样品后,公司会及时与客户进行送样测试,并依据测试反馈结果以及客户提出的新需求,对产品的性能、参数和指标进行针对性调整,最终实现对不同客户实现不同产品的收入。在此过程中,公司能够控制所产生的科技成果,并将科技成果应用于其他产品和其他客户上,预期能够带来经济利益流入。由于公司与客户合作过程中不涉及研发成果控制权的转移,因此不适用《企业会计准则第14号——收入》,而应适用《企业会计准则第6号——无形资产》。

《监管规则适用指引——会计类第2号》中规定:

①“企业与客户签订合同,为客户研发、生产定制化产品。客户向企业提出产品研发需求,企业按照客户需求进行产品设计与研发。”公司的研发模式和前述指引提及的情况不一致,前述指引强调基于合同约定定制化研发产品,然后根据合同内容下单履约,而公司于开始研发时,未与客户签订销售合同,仅依据客户对零部件的性能、工艺、参数、结构等要求,研发并送样。在此过程中,公司的研发过程具有较强的不确定性,存在研发失败的风险,且客户不会给予公司研发失败的补偿,在没有合同的背景下,研发支出不能计入合同履约成本。

②“产品研发成功后,企业按合同约定采购量为客户生产定制化产品”。公司的合作模式和前述指引提及的情况不一致,前述指引强调公企业按合同约定采购量为客户生产定制化产品,而公司为客户仅提供研发样机,后续该样机定型后的生产数量无法确定,不存在合同约定采购量的情形。

③“企业无法控制相关研发成果,如研发成果仅可用于该合同、无法用于其他合同,企业应按照收入准则中合同履约成本的规定进行处理,最终计入营业成本”,公司能够控制所产生的科技成果,并将科技成果应用于其他产品和其他客户上,预期能够带来经济利益流入,与前述指引提出的情况不一致。

公司将与北方创新中心合作过程中发生的相关费用于发生当期确认为合同履约成本,待受托研发项目完成后确认收入并对应结转成本,理由如下:

根据《监管规则适用指引——发行类第9号》规定,发行人与客户签订合同,为客户提供受托研发,对于合同履行过程中发生的支出,若发行人无法控制相关研发成果,发行人应按照《企业会计准则第14号——收入》中合同履约成本的规定进行会计处理,最终计入营业成本,相关支出原则上不得计入研发支出。公司与北方创新中心合作过程中产生的技术成果、知识产权及产品由双方共同所有,公司无法主导研发成果的使用并从中获得几乎全部的经济利益,无法完全控制前述科技成果。根据《企业会计准则第14号——收入》第二十六条企业为履行合同发生的成本,不属于其他企业会计准则规范范围且同时满足下列条件的,应当作为合同履约成本确认为一项资产:

①该成本与一份当前或预期取得的合同直接相关,包括直接人工、直接材料、制造费用(或类似费用)、明确由客户承担的成本以及仅因该合同而发生的其他成本;

②该成本增加了企业未来用于履行履约义务的资源;

③该成本预期能够收回。

公司的项目实施成本主要系基于《项目合作开发协议》实施情况归集的职工薪酬、材料费等相关费用,增加了企业未来用于履行履约义务的资源,同时成本预期能够收回,符合已取得合同、增加企业未来履约资源和预期能够收回三个条件,符合合同履约成本的定义。

综上,公司与拓荆科技、中微公司的合作中,能够控制合作过程中所产生的科技成果,并将科技成果应用于其他产品和其他客户上,预期能够带来经济利益流入。公司于开始研发时,未与客户签订销售合同,也不存在合同约定采购量的情形。公司将合作过程中的相关费用于发生当期予以费用化,确认为研发费用符合企业会计准则及《监管规则适用指引——会计类第2号》。公司与北方创新中心的合作属于《监管规则适用指引——发行类第9号》规定受托研发项目,发行人将发生的相关费用于发生当期确认为合同履约成本,待受托研发项目完成后确认收入并对应结转成本,会计处理方式符合《企业会计准则第14号——收入》规定。

>>>查看更多:股市要闻