9 月:

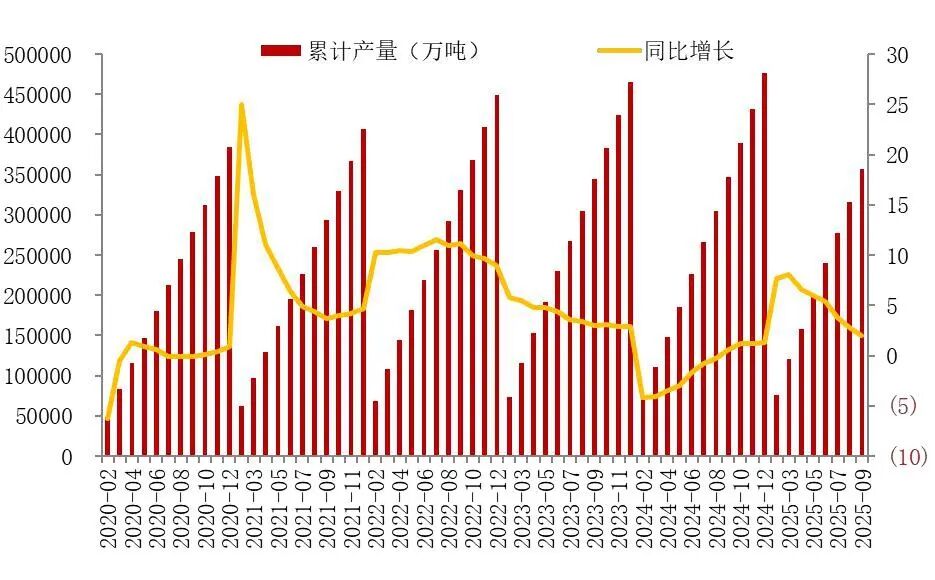

供给:1-9月原煤供给边际递减。2025年1-9月,原煤累计产量实现35.70亿吨,同比增2.0%,同比增速边际下滑。9月当月实现4.12亿吨,同比降1.8%,环比增5.38%。

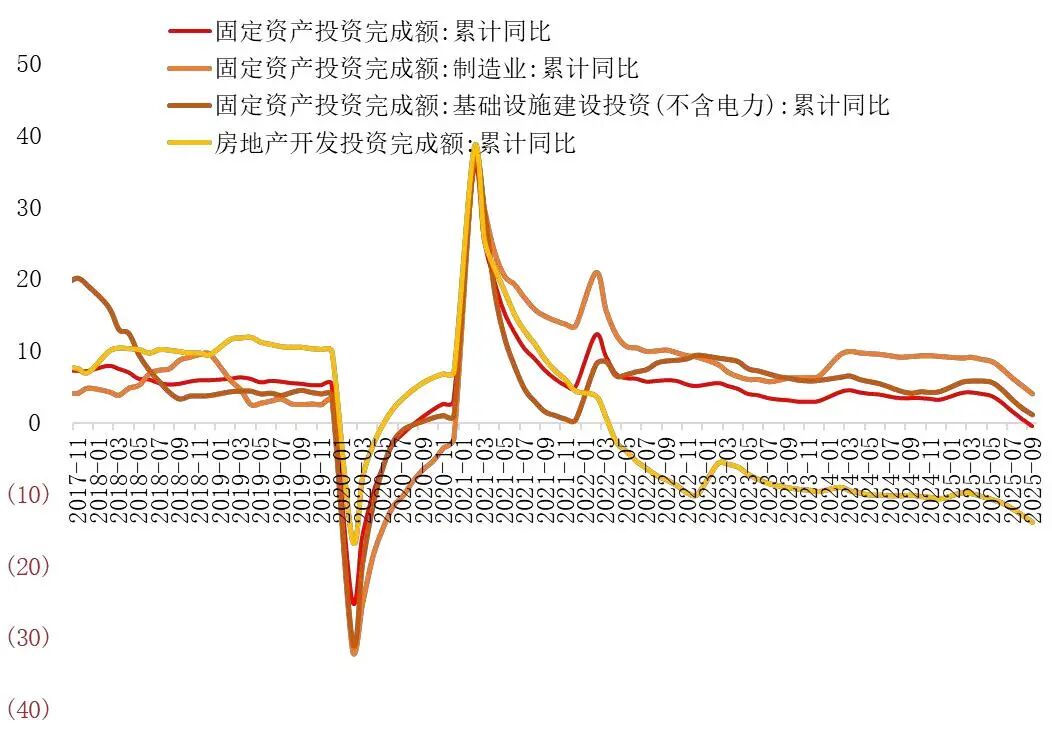

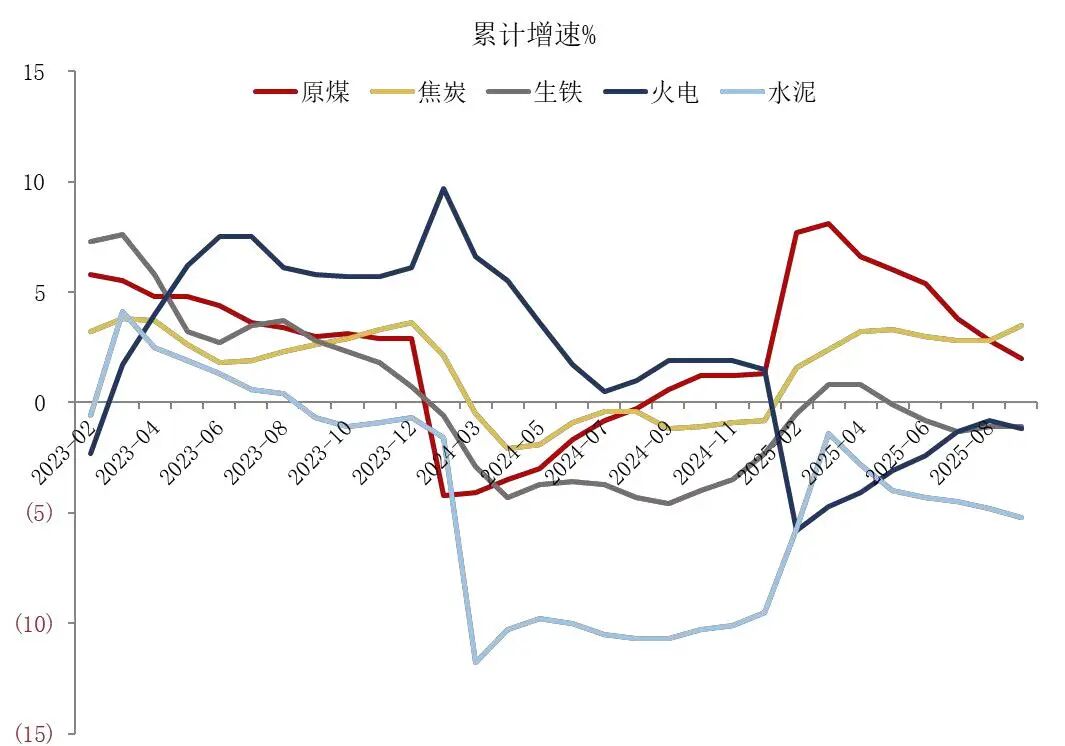

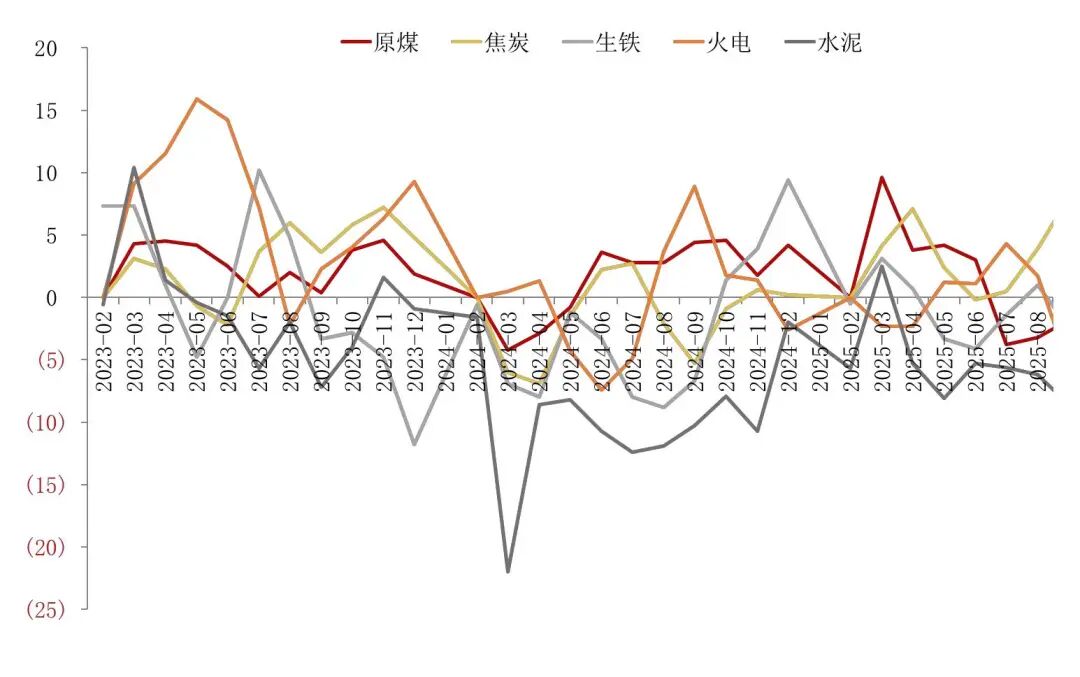

需求:1-9月终端需求受制造业和基建支撑。25年1-9月固定资产投资同比降0.5%,其中制造业投资增4.0%、基建投资增1.1%、房地产投资降13.9%。25年1-9月火电累计增速实现-1.2%;焦炭累计增速实现3.5%;生铁累计增速实现-1.1%;水泥累计增速实现-5.2%;9月火电增速实现-5.4%;焦炭增速实现8.0%;生铁增速实现-2.4%;水泥增速实现-8.6%。

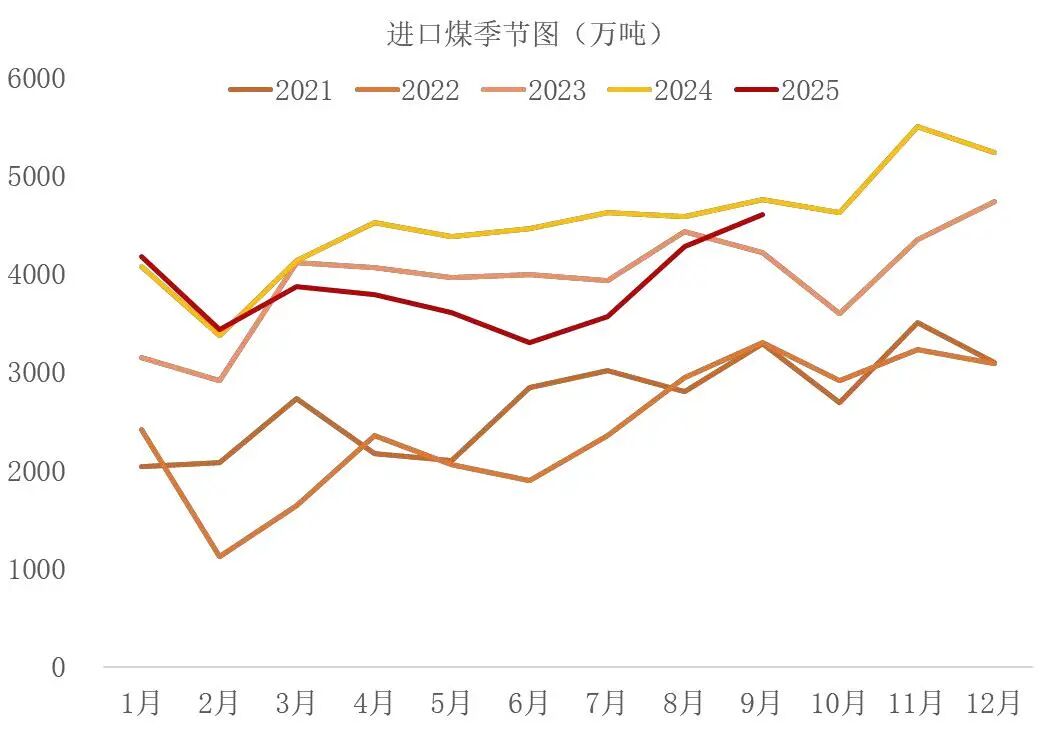

进口:9月煤炭进口环比增长,1-9月进口量维持收缩趋势。2025年1-9月进口量累计实现3.46亿吨,同比降11.1%。9月当月实现4600万吨,同比降3.34%,环比增7.64%。

价格:9月煤炭价格稳中有升,焦炭价格小幅下降。25年以来虽然山西优混5500动力煤、京唐港主焦煤、天津港二级冶金焦均价有所调整,但9月当月三个品种均价有所分化。9月各品种环比增幅动力煤>炼焦煤>焦炭。

点评与投资建议:

9月煤价相对稳定。9月初受重大事件影响,煤价有所波动。随后供需恢复正常,煤炭价格出现不同程度反弹,月度视角下价格表现相对平稳。其中动力煤价格表现相对更加稳定,炼焦煤方面铁水产量相对强势,价格波动幅度更大。

国内供应继续收缩,进口煤贡献弹性。随着反内卷带动政策转向,国内原煤产量收缩,尽管9月收缩延续缓和趋势,但反内卷相关政策落地后,产量相对受控。而国内供应收缩带动的煤价超预期上涨也拉动了煤炭进口需求,因此9月进口煤环比继续提升。若后续煤价企稳反弹,或将继续拉动进口煤需求。

风险提示:供给收缩不及预期,需求回升不及预期,进口煤大幅增加,相关公司业绩不及预期

附录

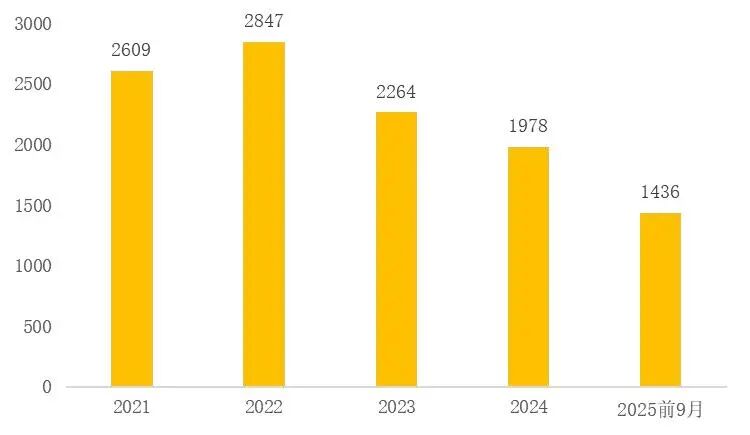

图1:原煤累计产量&增速(万吨;%)

资料来源:国家统计局,山西证券研究所

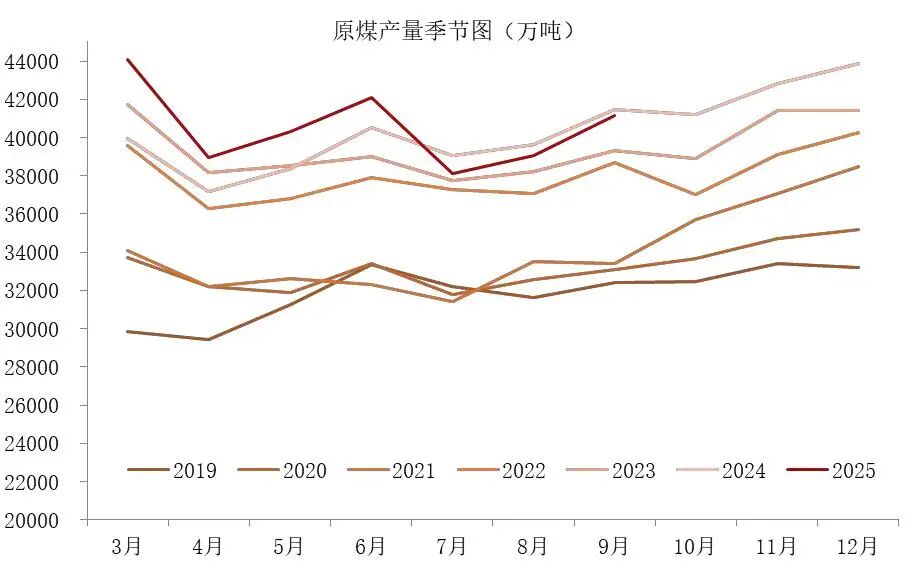

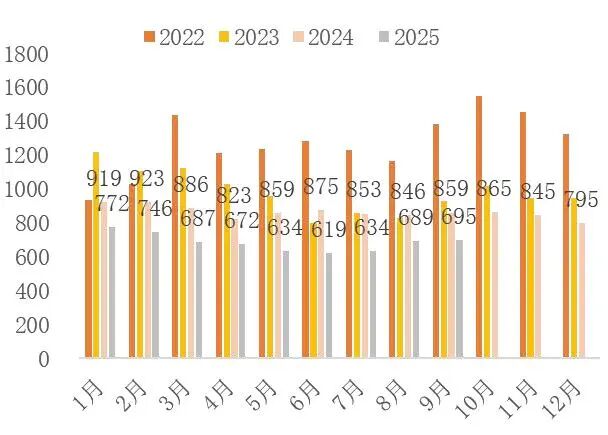

资料来源:国家统计局,山西证券研究所图2:原煤累计产量季节分布(万吨)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图3:固定资产投资与分项累计增速(%)

资料来源:国家统计局,山西证券研究所

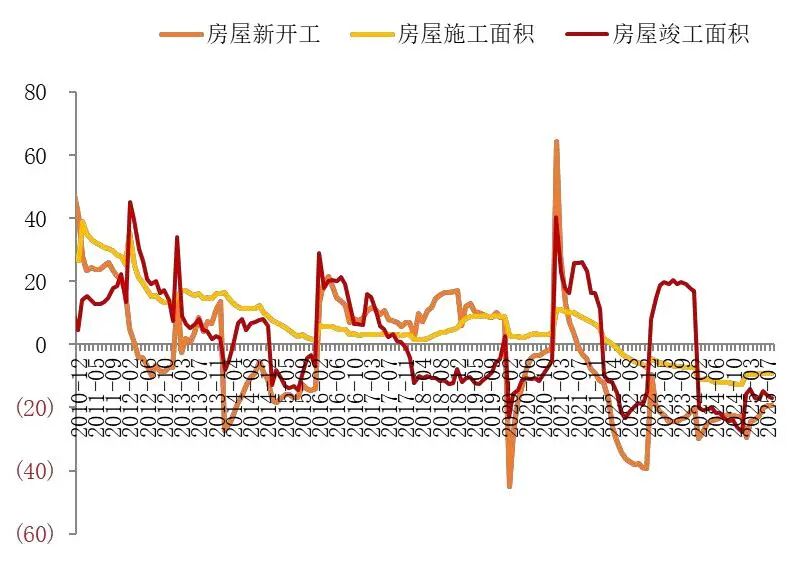

资料来源:国家统计局,山西证券研究所图4:房地产投资分项数据累计增速(%)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图5:原煤与下游各行业累计增速对比(%)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图6:原煤与下游各行业当月增速对比(%)

资料来源:国家统计局,山西证券研究所

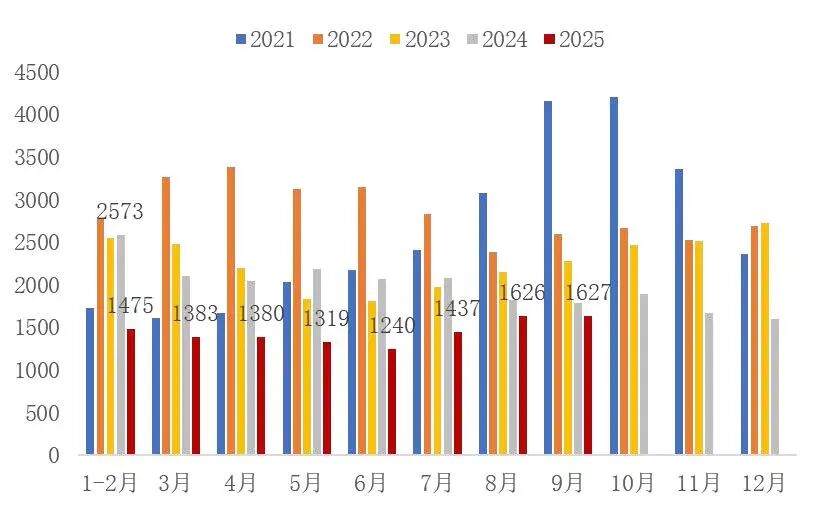

资料来源:国家统计局,山西证券研究所图7:煤及褐煤累计进口量&增速(万吨;%)

资料来源:海关总署,山西证券研究所

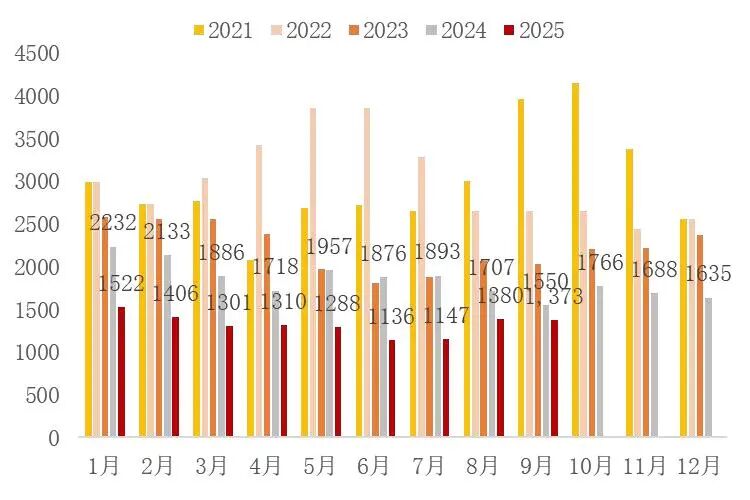

资料来源:海关总署,山西证券研究所图8:煤及褐煤进口量季节分布(万吨)

资料来源:海关总署,山西证券研究所

资料来源:海关总署,山西证券研究所图9:山西优混5500年均价(元/吨)

资料来源:国家统计局,山西证券研究所

资料来源:国家统计局,山西证券研究所图10:山西优混5500月均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所图11:京唐港主焦煤年度均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所图12:京唐港主焦煤月均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所图13:天津港二级冶金焦平仓年度均价(元/吨)

资料来源:钢之家,山西证券研究所

资料来源:钢之家,山西证券研究所图14:天津港二级冶金焦平仓月均价(元/吨)

资料来源:wind,山西证券研究所

资料来源:wind,山西证券研究所分析师:胡博

执业登记编码:S0760522090003

报告发布日期:2025年10月21日

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

>>>查看更多:股市要闻