(来源:财通证券研究)

重要提示:本微信号推送的内容仅面向财通证券客户中符合《证券期货投资者适当性管理办法》规定的专业投资者。本微信号建设受限于难以设置访问权限,为避免不当使用所载内容可能带来的风险,若您并非专业投资者,请勿订阅、转载或使用本微信号的信息。

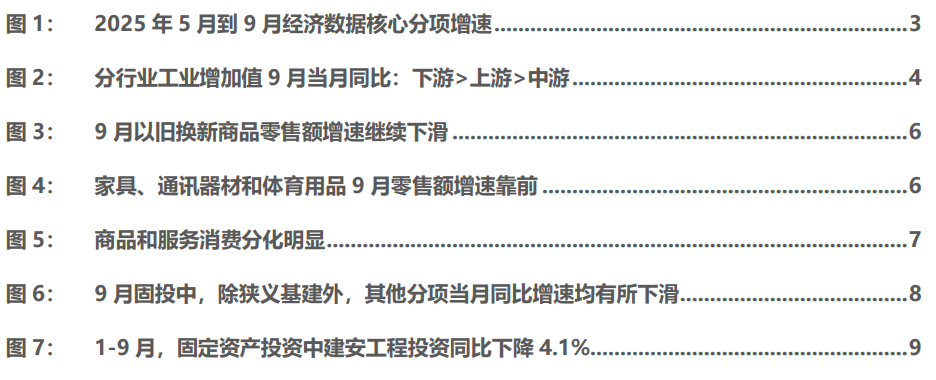

事件:9月经济延续“生产韧性、需求放缓”的趋势,9月当月社零、地产销售同比均低于前值,但工增、服务业保持较高景气度。

总体:三季度GDP同比4.8%,较二季度回落0.4个百分点,符合预期,是关税冲击和国内结构调整的共同结果。前三季度GDP同比5.2%,完成全年GDP增速目标的难度较小,政策加码的必要性不大。

结构:消费:9月社零当月同比3.0%,前值为3.4%,一方面前期补贴的透支效应、补贴退坡导致补贴类商品、耐用品消费走弱,另一方面与去年的高基数也有关。工增:9月当月同比6.5%,前值为5.2%,一是出口有韧性,二是由于假期的安排今年比去年多一个工作日。固投:9月当月同比-8.4%,降幅走阔,关税及反内卷继续拖累制造业投资,基建降幅边际收窄,地产下滑幅度加大。

风险提示:国内政策力度或落地效果不及预期,国际地缘政治局势变化超预期,数据测算存在误差。

风险提示:国内政策力度或落地效果不及预期;国际地缘政治局势变化超预期;反内卷行业相关PMI指标测算误差。

图表目录

正文

2025年三季度GDP同比4.8%,较二季度回落0.4个百分点,符合市场预期,是关税冲击和国内结构调整的共同结果。

前三季度GDP同比5.2%,四季度只需要实现4.6%的增长即可完成全年的GDP目标,难度较小。同时当前已经出台了5000亿元政策性金融工具并额外下达了5000亿元地方债务结存限额,除非地产、出口、就业出现较大风险,否则四季度政策进一步加码的必要性不大。

9月经济延续“生产韧性、需求放缓”的趋势,当月社零、地产销售同比均低于前值,但工增、服务业保持较高景气度。

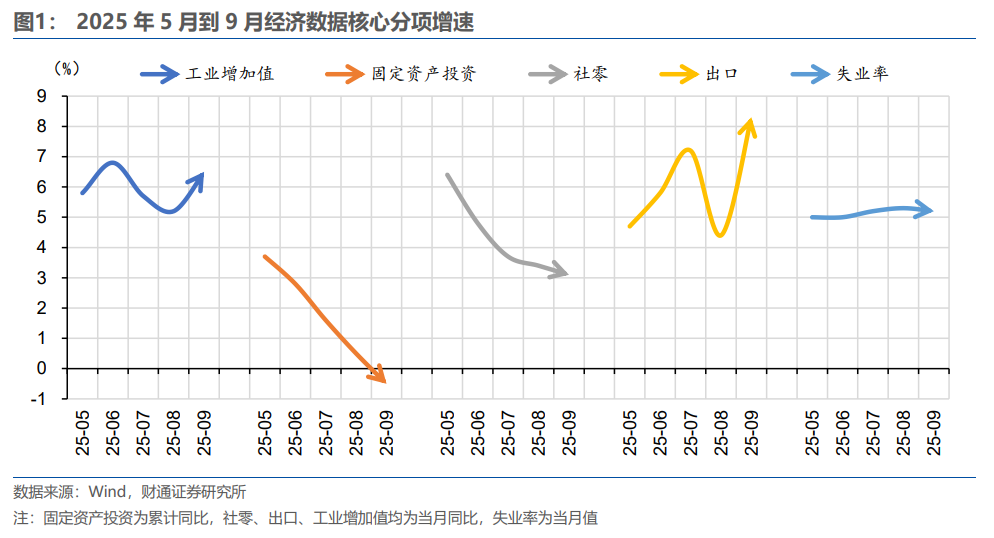

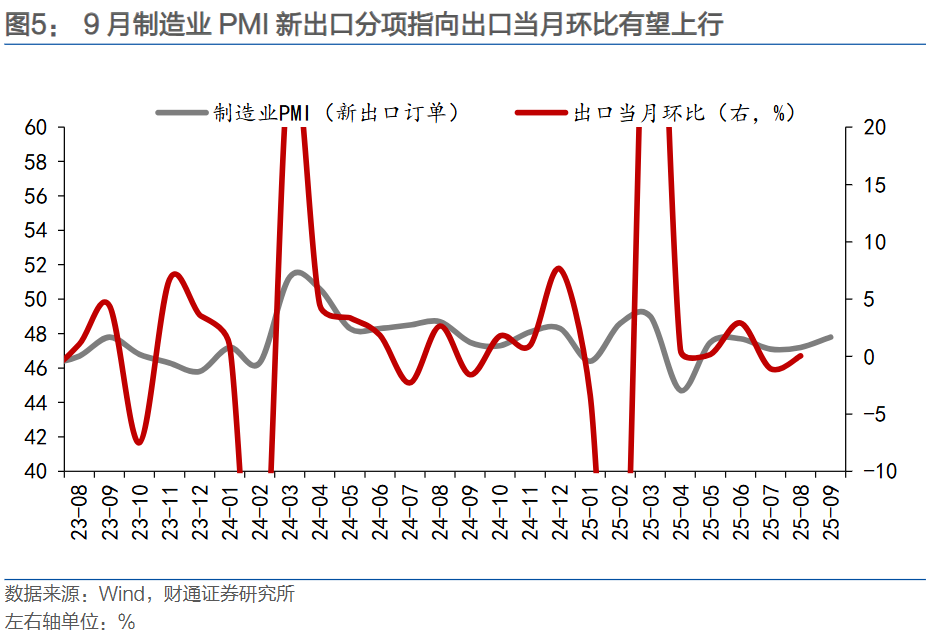

9月工业增加值当月同比6.5%,前值为5.2%,一是出口保持韧性支撑了工业生产,二是由于假期的安排今年比去年多了一个工作日。

从结构上来看,9月下游生产表现相对较好,上、中、下游工增当月同比分别为5.3%、5.0%和7.1%(前值分别为4.1%、5.1%和5.7%),出口的改善可能带动了下游的生产。

分行业来看,9月汽车制造、计算机通信和铁路船舶业当月同比增速靠前,分别为16.0%、11.3%和10.3%,指向出海、产业链再造和一带一路逻辑。我们在以前的报告中曾经提示,关税摩擦下,制造企业加速在海外重构产业链,将带动资本品的出口需求。

工增与上月相比存在一些边际变化:

9月,上游和下游工业生产边际加速,中游则有所放缓。上游行业中,石油和天然气开采业景气度改善最为明显,工增当月同比为8.9%,较上月上升4.2个百分点;中游行业中,黑色金属冶炼及压延加工业景气度明显下降,工增当月同比为2.2%,较上月下降5.1个百分点,反内卷拉大了“原材料-产成品”价格剪刀差,中游行业同时受到上游涨价和下游弱需求的双重压力;下游行业中,汽车制造业生产明显加速,工增当月同比为16.0%,较上月上升7.6个百分点。

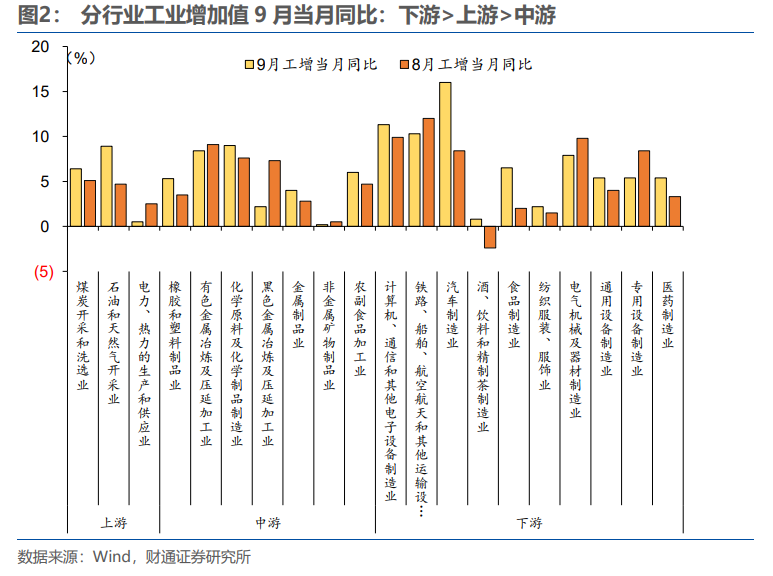

9月社零当月同比3.0%,前值为3.4%,一方面前期补贴的透支效应、补贴退坡导致补贴类商品、耐用品消费走弱,另一方面也与去年的高基数也有关。

第三批690亿元超长期特别国债资金于9月初才下达各地,因此,9月消费补贴处于前后政策的“接续期”,在一定程度上影响了商品消费。

根据上海市商务委发布的信息,自2025年9月11日0时起,上海市暂停领取国家层面的家电、手机数码产品补贴资格券。此前已领取的资格券,在7天有效期内(至9月17日)仍可继续使用,9月20日起升级调整摇号领券,补贴范围缩小,将持续到年底。此前,在8月份,青海省、贵州省、内蒙古自治区多地暂停了汽车置换更新补贴。其中,内蒙古自治区内部分地方政府不仅暂停了汽车置换更新补贴,也暂停实施汽车报废更新政策。一些地区调整了汽车置换更新补贴政策的申领方式,河北、云南等地区推出了汽车补贴限量“抢券”模式。

社零与上月相比存在一些边际变化:

一是参与补贴的商品消费继续走弱,未参与补贴的商品消费缓慢下滑。9月参与“以旧换新”补贴的商品零售增速从8月的7.8%下降至6.7%,下滑1.1个百分点,而未参与补贴的商品零售增速仅下滑0.1个百分点。

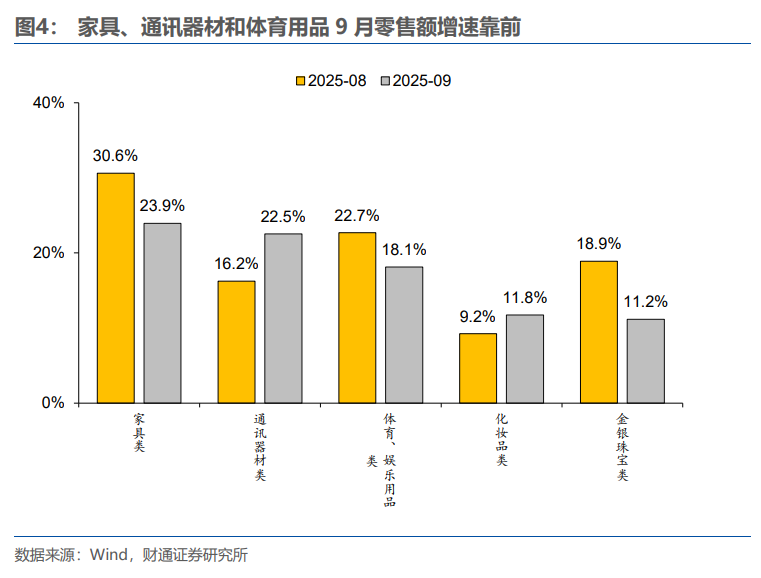

二是家具、通讯器材和体育用品当月增速靠前。相对高增的品类包括家具、通讯器材、体育娱乐用品、化妆品、金银珠宝等,同比增速分别为23.9%、22.5%、18.1%、11.8%和11.2%。

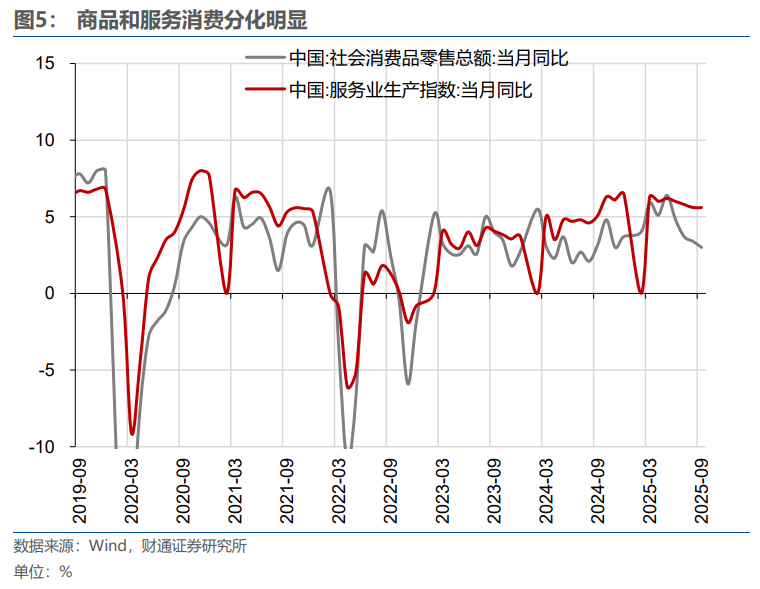

三是商品消费和服务消费继续分化,服务业生产指数9月同比5.6%,持平上月,服务消费韧性更强。

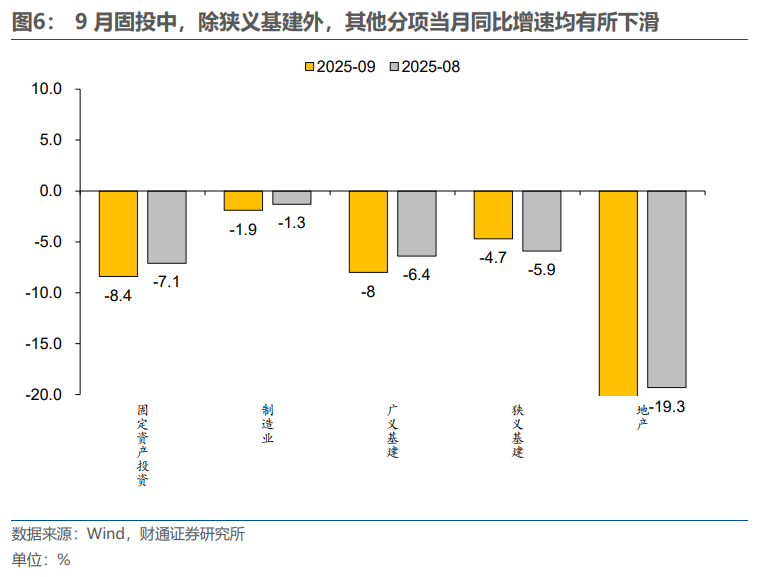

9月固定资产投资当月同比-8.4%,降幅收窄。制造业、广义基建、狭义基建、地产投资同比分别下降1.9%、8.0%、4.7%和21.3%,除狭义基建外,其余各项降幅较前值均有明显扩大。

制造业:关税及反内卷抑制资本开支→制造业投资下滑。9月制造业投资当月同比-1.9%,前值为-1.3%,降幅扩大0.6个百分点,反内卷、关税摩擦抑制了企业境内资本开支意愿,7月金融数据对此亦有体现。

基建:政策性金融工具投放→基建投资降幅收窄。9月狭义基建投资当月同比-4.7%,前值为-5.9%,9月底政策性金融工具已经开始陆续投放,对基建投资也有边际支撑。

地产:前期反弹后的正常透支效应→地产投资预期内走弱。9月地产投资当月同比-21.3%,前值为-20.0%,地产走弱符合预期。

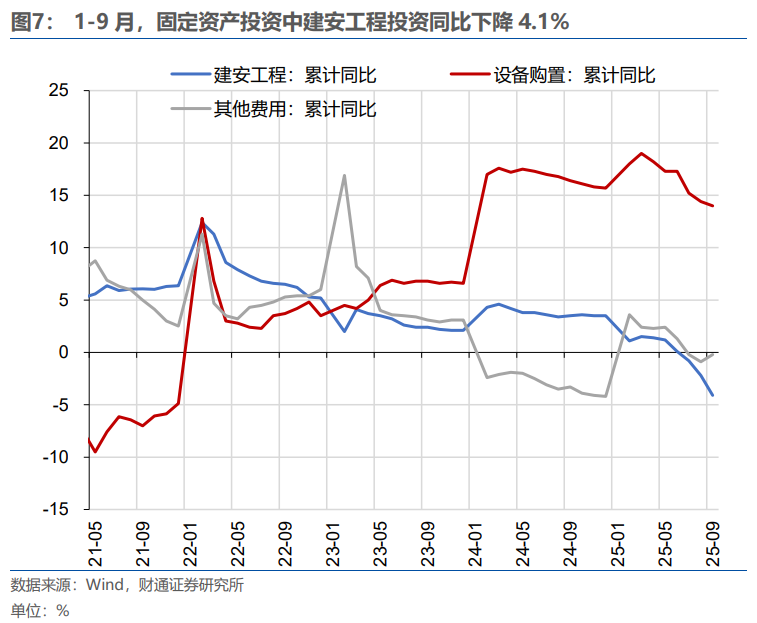

固定资产投资实物工作量继续走弱。9月,建安工程投资同比下降4.1%,降幅扩大1.9个百分点,实际开工状况可能要比固定资产投资的表观读数更多。

(1)国内政策力度或落地效果不及预期:本轮“反内卷”政策相对上一轮或更加温和、更加循序渐进,针对不同行业可能采用不同的政策发力方式,内需的不确定性对进口读数存在扰动;

(2)国际地缘政治局势变化超预期:当前,海外经济金融环境较为复杂,地缘政治、关税摩擦、海外主要国家经济政策等都存在不确定性;

(3)数据测算存在误差:部分指标仅公布累计数据,当月数据为测算值,可能与实际情况存在误差。

报告来源

证券研究报告:《生产强、需求弱——9月经济数据点评》

对外发布时间:2025年10月21日

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:张伟 SAC 执业证书编号:S0160525060002

>>>查看更多:股市要闻