(来源:甬兴证券研究)

中国叉车龙头企业,在全球叉车企业中位列第8。杭叉集团成立于1956年,是有近70年发展历程、50年工业车辆研发技术沉淀的高端装备制造企业,是中国目前最大的叉车研发制造企业之一,跻身世界叉车强者之列。据美国2025年《MMH现代物料搬运杂志》对全球叉车企业按营业收入排名,杭叉集团位列世界第8位。公司专注于工业车辆及相关产品的全产业链运营,核心业务涵盖叉车、自动导运小车(AGV)、智能搬运机器人、智能物流系统整体解决方案、后市场业务等。近年,公司高毛利率海外业务占比持续扩大,2020-2024年归母净利润CAGR为24.64%。

近两年我国电叉销量增速超过18%,锂电叉车替代铅酸叉车的结构性需求有望驱动电叉销量持续增长。2020-2023年,全球叉车销量CAGR为10.54%,2020-2024年中国叉车销量CAGR为12.58%,中国已连续多年成为世界第一大叉车生产、消费国家。从电动叉车看,近两年我国电动叉车销量增速维持在18%以上,2020-2023年我国电叉整体销量的增速高于全球。2024年,我国近一半的电动叉车出口至欧洲地区,近年出口至亚洲、欧洲地区的电动叉车量增速较快。锂电叉车优势明显,锂电叉车替代铅酸电池叉车的空间广阔,结构性替代需求有望驱动电动叉车销量继续增长。

公司曾率先推出多款行业首创新能源产品,已构建行业最为齐全的新能源叉车产品体系。公司曾在行业中率先发布1.5-48t平衡重式高压锂电叉车,在工业车辆减排降碳方面形成了“杭叉解决方案”,还率先推出了锂电专用前移式叉车、氢燃料电池专用叉车、高压锂电越野叉车等行业首创新能源产品,0.6-48t全系列产品均实现新能源化。公司已构建了行业最为齐全的新能源叉车产品体系,25吨固态储氢叉车、48吨氢燃料电池叉车、高压锂电越野叉车等多个产品全球首创。

无人叉车销量增速快,2023年渗透率仍不及2%,传统叉车企业的市场份额占比最高。2019-2023年全球/中国叉式移动机器人销量的CAGR52.34%/63.93%。2023年全球无人叉车销量3.07万台,中国销量1.95万台(占全球销量的63.5%)。2022-2024年中国AGV叉车内销/出口数量的CAGR为96.10%/158.90%。2023年,全球/中国无人叉车渗透率为1.46%/1.66%,2025年中国无人叉车渗透率有望提升至3.17%,替代空间广阔。中国无人叉车市场集中度不高,传统叉车企业的市场份额占比最高。

公司叉式AGV销量在国内市场连续5年保持全国第一,杭叉智能+国自联合发力布局无人叉车。公司推出了以AGV/FMR/AMR等智能物流设备以及AS/RS、输送线、四向穿梭车等智能仓储设备为基础的完整产品阵列,叉式AGV销量在国内市场连续5年保持全国第一。2025H1公司智能物流业务增长迅速,智能板块营收及新增订单同比均有大幅度提升,累计落地7000余台AGV,覆盖光伏、锂电等20余个行业。截至2025年8月,杭叉智能业务同比增幅已超过40%。2025年7月,杭叉集团公告杭叉智能拟收购浙江国自机器人99.23%股份,国自的技术积累将显著提升杭叉智能物流设备的迭代速度,杭叉成熟的全球销售网络将为国自提供快速市场渗透的通道。

具身智能物流机器人是未来的产品方向,公司预计在2025年10月发布首款人形机器人,并制定了产业发展规划。站在2025年7月这个时间节点看,市场对物流系统柔性化、智能化需求以年均25%的速度增长,是行业转型升级的机遇,而具身智能物流机器人将是未来的产品方向。公司预计在2025年10月的CeMAT展上发布首款人形机器人,该款人形机器人主要针对工业场景,旨在解决末端搬运问题,完成柔性替代与人机协作。这一技术创新也将为杭叉智能在全球市场的竞争力注入强大动力。公司制定了人形机器人产业发展规划,以构建新的业务增长极。

投资建议

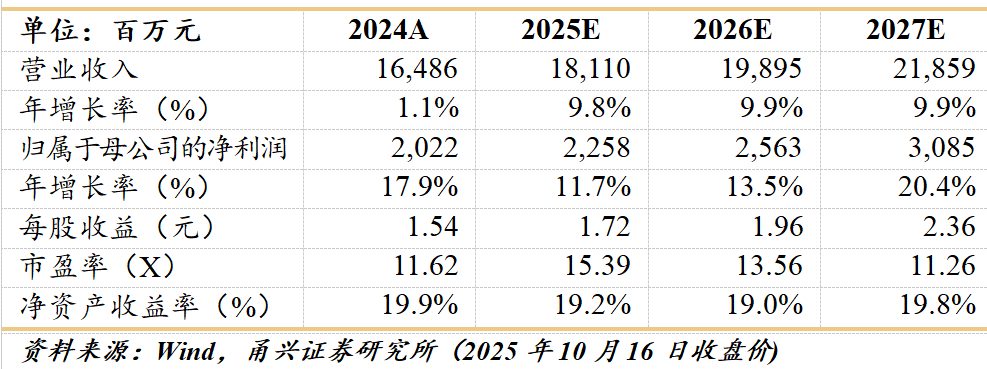

公司是中国目前最大的叉车研发制造企业之一,跻身世界叉车强者之列,有望继续受益于传统叉车行业的电动化、国际化趋势。近年,杭叉集团完成了战略升级,智慧物流及仓储系统集成业务已成为集团未来的发展方向。未来,公司有望随着无人叉车渗透率的提高、具身智能物流机器人应用扩大而打造出第二、第三增长极。我们预计2025/2026/2027年公司总体营收181.10/198.95/218.59亿元,同比+9.8%/+9.9%/+9.9%,归母净利润22.58/25.63/30.85亿元,同比+11.7%/+13.5%/+20.4%,对应EPS为1.72/1.96/2.36元。对应2025年10月16日收盘价,PE为15.39/13.56/11.26倍,首次覆盖,给予“买入”评级。

风险提示

无人叉车渗透不及预期风险;海外经营环境恶化风险;行业竞争加剧风险;汇率波动风险;供应链稳定性风险。

盈利预测与估值

证券研究报告:

《杭叉集团:叉车龙头地位稳固,无人叉车+具身智能物流机器人构建全新增长极——杭叉集团首次覆盖报告》

对外发布时间:2025年10月21日

证券发布机构:甬兴证券有限公司

证券分析师:刘荆,SAC编号S1760524020002

本文节选自上述报告,若因对报告的摘编产生歧义,应以完整版报告内容为准。

刘荆

大制造组组长,兼大周期组组长

机械行业首席分析师

上海财经大学金融学博士。

曾任职于长江证券机械研究员、华金证券机械首席分析师、万家基金研究副总监等,多年买方卖方研究投资经验。对通用设备有自己独立的研究框架,尤其对人形机器人产业现状及产业发展前景有独特的研究视角。

证书编号:S1760524020002

免责声明

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向甬兴证券客户中的专业投资者。请勿对本资料进行任何形式的转发。本公司不会因接收人收到本报告而视其为客户,若您非甬兴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:甬兴证券有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本订阅号是甬兴证券有限公司研究所设立的。本订阅号不是甬兴证券有限公司研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自甬兴证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

市场有风险,投资需谨慎。本订阅号所载内容和意见仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。投资者请勿将本资料视为投资或其他决定的唯一参考依据。也不应当认为本资料可以取代自己的判断。

版权声明