(来源:浙商银行FICC)

境内市场

周三债券市场在缺乏明确主线的情况下,日内波动主要受风险资产走势及市场传闻驱动。各期限收益率较昨日有所回调,10年国债活跃券250011上行0.75BP;10年国开活跃券250215上行0.6BP;30年期国债活跃券25特6上行约0.5BP。

早盘现券延续昨日修复情绪,收益率小幅低开,但随着风险资产低开高走,债市逐步承压。午后关于“十五五”规划细则及基金赎回新规的市场传闻再度发酵,尽管相关传言版本频出且未经证实,但在当前市场共识相对薄弱的环境下,仍然牵动了债市多头敏感的神经。临近期货收盘,市场对于降准降息的预期再起,国债期货顺势拉升,但触碰到前期密集成交位置附近后便再次回落,截至收盘,TL微幅收涨0.1%。

相较于9月债市面临的整体环境,目前看起来还未出现更加实质性的冲击,利率大幅上行的概率并不高。技术指标来看,国债期货在30日均线处继续获得有效支撑,但上方同样受制于9月反弹高点的阻力。短期内在市场关注的几大谜底揭晓之前,预计难以走出震荡区间。

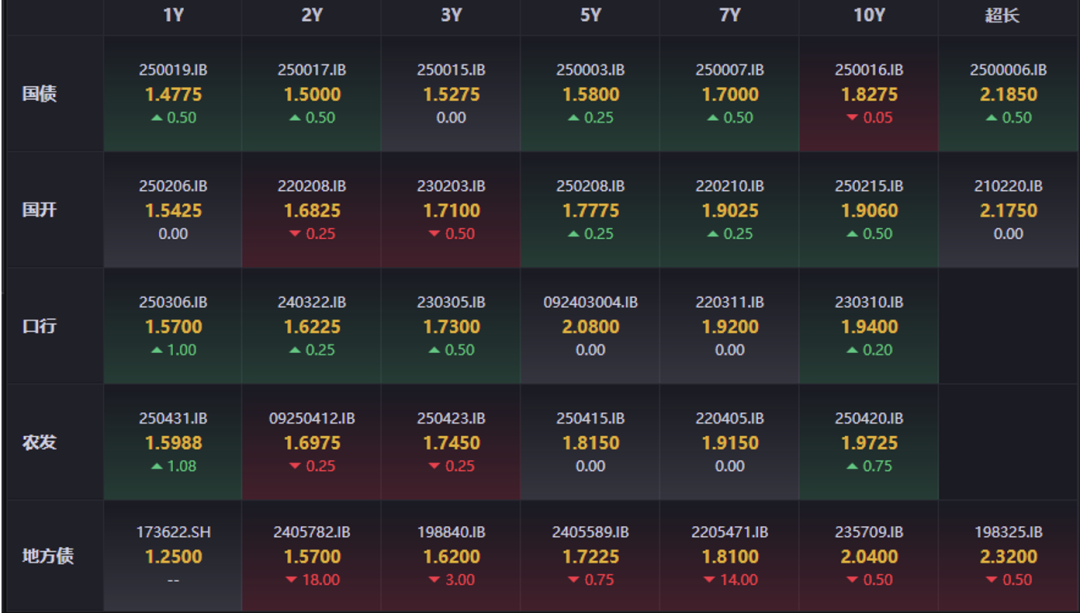

全天表现

数据来源:iFind

数据来源:iFind境外市场

周二美国时段早盘,主要国家的收益率均出现回落,而英债收益率回落更为明显。同时黄金出现大幅回落,黄金期货下跌5.7%。纽约时间下午3点后不久,10年至30年期美债收益率下跌约2个基点,推动5s30s利差趋平约1个基点,2s10s利差趋平约2个基点;10年期收益率接近3.96%,为一年以来最低收盘水平。而周二加拿大国债因通胀数据高于预期而走弱。市场也下调对加拿大央行降息的押注,10月降息预期从19bp下降至17bp。

对于周二市场的变化我们认为有以下几方面因素。一方面在美国政府持续停摆但地缘政治有所回暖的阶段,避险资金可能从黄金回到美债。另一方面,英国在编制预测报告的窗口期通过大量政策公告,改善金融状况,降低英国国债利率。周二英国财政大臣里夫斯誓言通过预算案中的一系列措施抑制通胀、缓解生活成本压力,从而为英国央行进一步降息创造空间,并决心控制借贷规模。消息人士还透露,里夫斯将于周四与内阁部长会面,审查各自政策领域中可能推动通胀或成本上升的决定。因此近期英债在供给减少以及财政大臣释放财政纪律的影响下,英国国债收益率回落更为明显。

周三亚洲时段和欧洲时段,美债收益率波动较小,而英债再次成为市场的焦点。英国公布的9月CPI月率环比持平,同比为3.8%,均低于预期。10年期英债收益率开盘跳空回落8bp,走出相对独立的走势,其他欧洲核心国家的收益率并没有跟进,德债变动仅为1-2bp。

后续市场的关注点和重要时刻包括这周五的CPI数据、10月29日的FOMC会议、10月底的APEC会议以及美国财政部的季度再融资会议。目前市场的普遍预期是通胀环比增速提高,FOMC会议降息25bp并停止缩表,韩国APEC会议上中美两国元首见面会谈。而对美国财政部的季度再融资会议目前关注较小,如果财政部调整加权发债期限,更偏向短端,可能会使美债收益率曲线继续趋平。

>>>查看更多:股市要闻