(来源:老张投研)

近日,均胜电子再获大单。

10月21日,均胜电子再次锁定50亿元订单,合同覆盖智能辅助驾驶域控制器、智能座舱等产品。

而9月中旬,公司一举拿下两家头部车企汽车智能化产品订单,合同金额高达150亿元。

短短一个月内,均胜电子累计新签合同达到200亿元,约占2024年总营收的36%。

订单,被视为企业业绩增长的蓄水池,尤其是在得规模者得天下的汽零行业,订单更是综合实力的象征。

从汽车功能塑料件,到与华为合作推进鸿蒙智能座舱研发,再到向更具潜力的人形机器人业务延伸,均胜电子正脱胎换骨。

转身:奔赴智能化

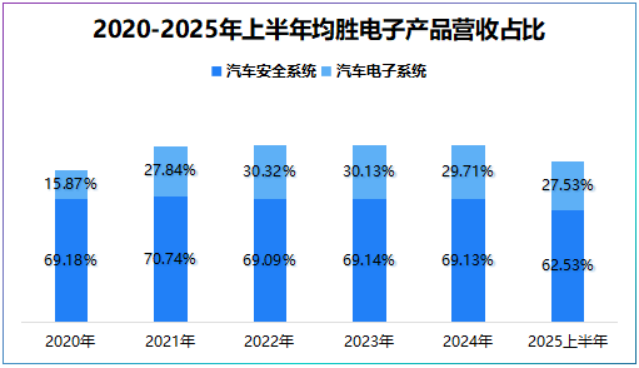

均胜电子以发动机涡轮增压、空气管理等汽车功能件起家,通过并购现已形成汽车安全系统和汽车电子两大核心业务,2025年上半年业务营收占比分别为62.53%、27.53%。

凭借技术深耕,公司在2024年实现了国内26.1%、全球22.9%的被动安全市占率,稳居行业第二,技术实力不言而喻。

然而,这份“稳健”也伴随着挑战。

全球汽车被动安全市场已步入成熟期,2019-2023年年均复合增速不足4%。同时,行业头部效应明显,全球前三大供应商合计占市场总额的91.9%,竞争激烈。

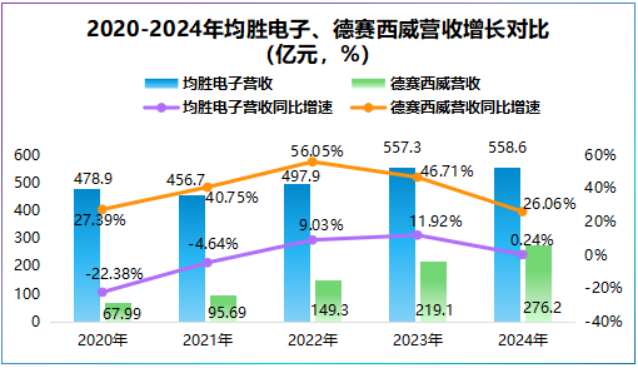

2025年上半年,均胜电子汽车安全系统营收为189.8亿元,仅同比增长1.12%。并且,受此影响公司2024年均胜电子总营收仅同比增长0.24%,落后于德赛西威。

正是这种业绩放缓的危机感,催生了均胜电子的转型。

与汽车安全业务的平稳态势相反,汽车电子正迎来爆发。

当下,汽车正从交通工具向“智能移动空间”演进,正如小鹏汽车与华为在HUD抬头显示器领域的合作所预示的,产业已进入技术融合的新阶段。

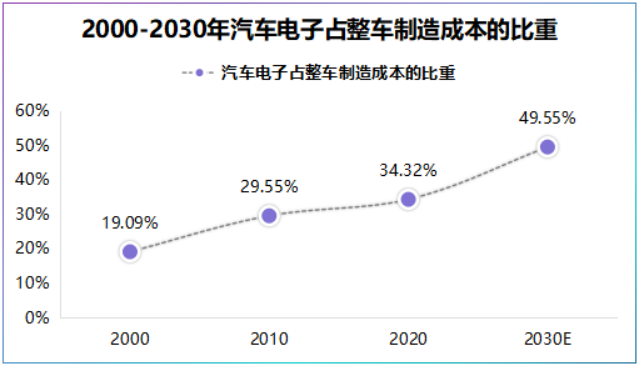

数据显示,汽车电子占整车成本的比重有望从2000年的19.09%提升至2030年的49.55%,进一步带动智能座舱、智能驾驶的渗透。

均胜电子恰好抓住了这一机遇,并且其先发优势不容忽视。

早在2011年,公司通过收购德国普瑞,从汽车内外饰功能件拓展至汽车电子领域,奠定了市场先发优势。

此外,公司通过软硬件一体化研发平台,实现了座舱、网联与智能驾驶的融合。并于2025年4月全球首发了沉浸式智能座舱JoySpace+。

车路协同方面,公司是全球首批实现5G+V2X技术量产的企业,2025年上半年该技术已经进入全新国产宝马5系列车型,并开始量产。

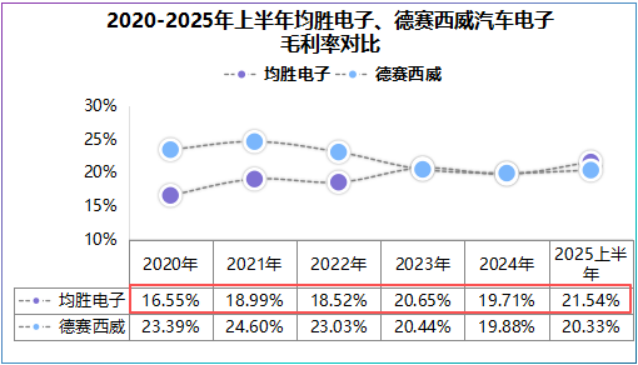

做细技术,均胜电子盈利能力得到进一步提升。2025年上半年公司汽车电子业务毛利率达到21.54%,同比提升2.17个百分点,逐渐缩小与同行的差距。

技术积累的同时,均胜电子善于通过战略合作放大自身优势。

公司与智能驾驶算法公司Momenta达成合作,于2025年上半年首次斩获头部品牌超10亿元的智能辅助驾驶项目订单,预计2026年开始量产。

更有前瞻性的是,在域控制器领域,公司已与英伟达、高通、地平线等主流芯片厂商绑定,构建了短期难以撼动的技术护城河。

截至2024年,公司智能座舱域控系统市占率国内第二,全球第四,并成为华为、奔驰、宝马、比亚迪、小鹏等长期合作伙伴。

所以,技术与客户的双重优势叠加,构成了均胜电子能够屡获大单的坚实底座,这一切也在情理之中。

隐忧:订单热,利润冷

不过,任何成功的背后,都有硬币的另一面,订单也常具有“欺骗性”。

事实上,均胜电子所获订单为全生命订单,其金额并非一次性计入营收,而是随着订单的陆续交付逐步确认收入。

尽管,一定程度上保障了公司收入的可持续性,但也意味着业绩无法如想象中般爆发式增长。

更重要的是,在订单交付过程中,材料、人力、制造费用等会先行支出,压缩公司净利润。

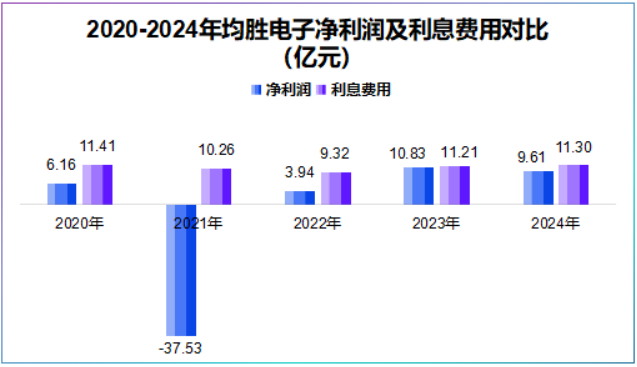

抛开这些不讲,过去,均胜电子通过跨国并购实现了规模增长,但也背负了高额的债务,2024年公司利息费用达到11.3亿元,已经超过当期净利润(9.61亿元)。

截至2025年上半年,公司资产负债率达到69.46%,高于德赛西威、拓普集团。

营收结构看,均胜电子主阵地在海外,2020-2024年公司海外营收占比在75%左右,而欧洲地区人力成本高,导致其管理费用居高不下,2024年高达30.76亿元。

那么,均胜电子如何打破困局?

破局:汽车电子的“二级跳”

营收带动利润的增长是最理想的情况。

为此,均胜电子迎来第二次转型—抢占人形机器人制高点。

当前人形机器人量产的最核心短板是数据严重不足,而算法是解决数据不足问题的关键工具。

均胜电子在汽车电子领域的积累,恰好覆盖了多模态AI交互的底层技术,使其人形机器人业务具备一定的先发优势。

现阶段,均胜电子已经取得实质性进展。

2025年4月,均胜电子成立宁波具身智能子公司,并与阿里云就人工智能达成合作。

9月18日,公司发布机器人AI头部总成和基于英伟达JetsonThor芯片的全域控制器,该全域控制器支持百亿大模型实时推理。

与此同时,公司与智元机器人达成战略合作,智元将优先选择均胜电子所提供的零部件,这就形成了天然的客户基础。

至于偿债压力,均胜电子也给出了答案:

10月17日,均胜电子赴港上市进入聆听阶段,只差最后临门一脚。

根据招股说明书,公司赴港募集资金主要用于汽车电子研发,部分用于补充流动资金。若能成功,不仅能为技术研发“输血”,还能为化解负债问题提供缓冲空间。

总结

当下,均胜电子正在开辟一条智能化汽车与机器人的双轨路径。

订单高企,证明了均胜电子在汽车安全及汽车电子领域的全球竞争力,这是基本盘。利润偏低,则是转型期必须承受的“阵痛”。

未来,伴随公司在汽车领域的技术积累以及客户优势,人形机器人有望给予其新生,激发业绩新活力。

>>>查看更多:股市要闻