(来源:华安证券研究)

公司总览:经营稳健的全球缝制设备领军企业

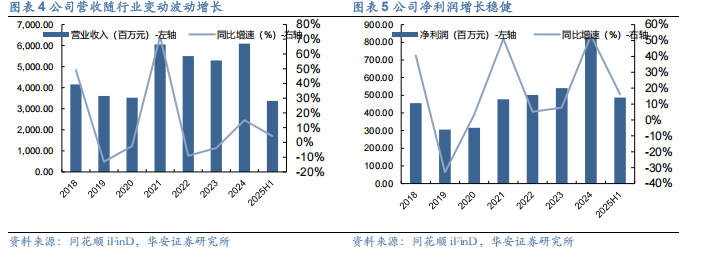

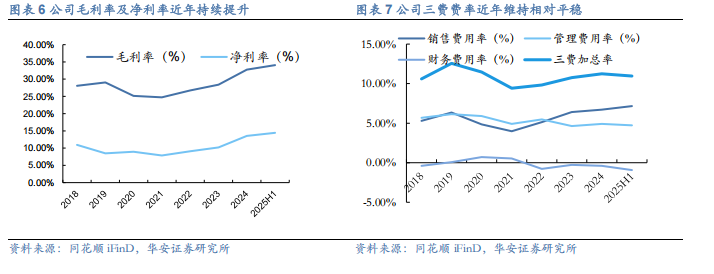

公司是全球智能化服装成套装备行业产销规模最大、综合实力最强的企业之一,公司主营业务产品包括智能工业缝纫机、智能裁床、智能铺布机等工业用缝前缝中设备,战略布局各类智能高端产品。在全球拥有 8000 多家经销商,营销网络遍布全球 170 多个国家和地区。公司营业收入随行业周期性变动波动增长,毛利率及净利率水平近年来稳步提升。工业缝制机械设备行业具有一定周期性波动,公司营业收入随行业变动情况波动增长,18-24 年公司营收 CAGR 达 6.61%,2024 年公司营业收入达到 60.94亿元,同比增长 15.11%。公司毛利率及净利率自 2021 年触底后持续恢复,2024 年毛利率达 32.76%,同比+4.34pct, 2025H1 继续提升至34.07%,主要系公司整体规模效应及产品结构变化所致。工业缝纫机产品是公司最主要的收入来源,营收占比维持 80%以上。从股权结构来看,公司为家族控制企业,实际控制人持股比例高,股权结构稳定。

行业层面:缝制设备应用广泛,出口+自动化智能化驱动行业持续增长

1)缝制设备行业运行整体平稳,出口增速亮眼。缝制机械行业以生产缝纫机为主,广泛应用于鞋帽、箱包、皮革玩具等需要裁剪、缝合和装饰等领域,是我国轻工业的重要构成部分。受下游用户对产品购置及产品升级需求影响,工业缝纫机行业呈现一定周期性波动特征,2024 年我国工业缝纫机产量回升,2024 年产量达 685 万台同比+22.3%。分内外销来看,2025H1 工业缝纫机行业内销下滑,需求提质升级,受益于区域性需求提升行业出口增速亮眼。受产业转移、关税政策及部分区域消费回暖影响,海外鞋服产业规模不断扩大,海外市场需求释放拉升我国缝制设备出口提升,分国家来看,印度仍是我国目前最大的缝制设备出口市场,2025H1 行业前六大出口市场出口额同比呈现 30%以上大幅增长。

2)行业产品向高端化、自动化发展,国产产品竞争力提升。随全球制造业向智能制造加速迈进,以及自动化控制、物联网、AI 人工智能、人形机器人等技术不断演进,自动化和智能化将是缝纫机产业未来重要发展趋势。从缝制设备出口产品价格来看,受益于产品结构升级,大部分缝制机械产品出口均价呈上升态势,2025H1 我国缝制机械设备出口均价达 336.1 美元/台,同比+5.08%。全球缝纫机市场竞争激烈,竞争主要存在于日本跨国企业及本土领先企业,日本企业目前仍掌握高端工业缝纫机核心技术,国内企业通过持续研发投入逐步向高端渗透,以杰克科技为首的中国企业市占率持续提升。

公司分析:内稳外拓,公司竞争力有望持续提升

1) 深耕主业,成套智联产品彰显解决方案实力。工业缝纫机行业产业链协同加速,产品成套智联走向全面应用。公司是集成 PDM、APS等智能制造软件系统及服装面辅料智能仓储、智能剪裁等软硬件为一体的服装智能制造成套解决方案服务商,提升客户粘性及行业竞争力。

2) 研发持续高投入,推动产品更新换代聚焦核心爆品。公司研发持续高投入,2024年公司研发投入达4.88亿元,同比+23.67%,研发创新实力强劲,在技术与产品层面加速突破。公司以市场需求为导向,聚焦核心单品解决客户痛点,推出快反王 2、过梗王、快反王等多款核心爆品,成为公司拉动增长主引擎之一。核心爆品的推出也带动公司整体高端化及智能化转型,产品结构变化推升公司产品单价进一步提高,带动公司毛利率稳步提升。

3) AI 人工智能场景化应用提速,人形机器人及 AI 缝纫机等进一步打开向上空间。工业缝纫机行业自动化及智能化发展提速,公司布局战略性新兴产品,预计 2026年下半年发布人形机器人,加快智能高端产品在服装产业的批量化应用。

4) 全球化战略纵深推进,海外市场持续突破。行业下游鞋服产业转移,海外市场增长空间广阔,公司推动“产品+渠道+大客户”三线突破,深化海外本土化运营,持续突破海外市场。2025 年上半年,公司外销收入达 17.85 亿元,同比+22.8%,公司海外毛利率近年来也持续增长,彰显公司海外市场开拓成效显著。

行业与市场风险,公司经营及经销商风险,出口风险及汇率波动风险,固定成本逐步提升风险,台风等自然灾害风险,外部环境变化带来的不确定性风险,产品研发风险,产能扩张不及预期风险,业务扩张不及预期风险,应收账款回收不及时导致坏账风险,存货跌价风险,部分原材料供应及价格波动风险,下游需求不及预期风险,市场竞争加剧风险,投资收益波动风险,核心技术人员流动风险,研究数据更新不及时,不能及时显示企业变动风险等。

1

公司总览:经营稳健的全球缝制设备领军企业

1.1 全球缝制设备领军企业,利润率水平近年来稳步提升

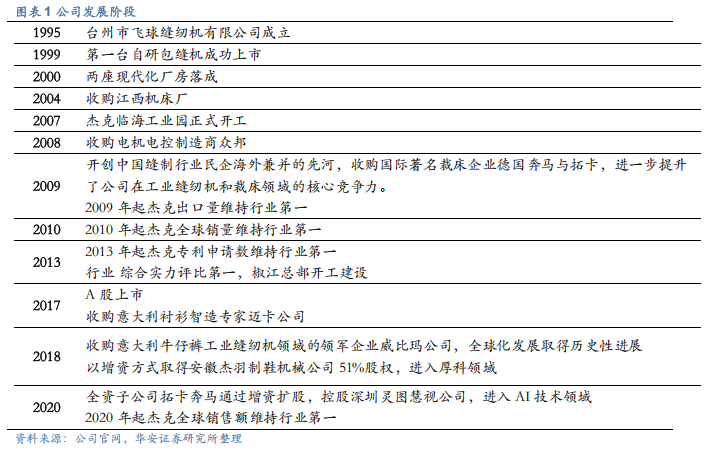

公司是全球智能化服装成套装备行业产销规模最大、综合实力最强的企业之一。公司成立于 1995 年,公司自设立以来,以“向全球客户提供性价比最优的缝制设备,以及为员工创造福祉、为供方创造市场、为顾客创造价值、为股东创造回报、为社会创造效益”为企业使命,秉持“致力于成为员工、供应商、客户、股东信赖的企业”的经营理念,经过多年经营及发展,成为全球公司是全球智能缝制设备行业产销规模最大、综合实力最强的企业之一,是一家集 PDM 、 APS 、MES 、 WMS 、人工智能融合一体的智能制造软件系统,以及服装面辅料智能仓储、智能裁剪、 AI 排产吊挂、智能缝纫、智能分拣、数字化成品仓储等软硬件为一体的服装智能制造成套解决方案服务商。公司拥有全球 8 000 多家经销商,营销网络遍布全球 170 多个国家和地区,服务于服装、鞋业、箱包、家具、皮革、汽车、航空等多个领域。

公司主营业务产品包括智能工业缝纫机、智能裁床、智能铺布机等工业用缝前缝中设备,战略布局各类智能高端产品。公司的主营产品包括智能工业缝纫机、智能裁床、智能铺布机、智能验布机、衬衫及牛仔智能缝制设备等工业用缝前缝中设备,以及电机、电控、机架台板等缝制机械重要零配件。同时,公司基于 AI 人工智能、人形机器人等新技术与服装机械工艺、服装智能制造的深度融合,逐步布局开发智能化高端产品。

1.2 营收规模波动增长,利润率水平近年来稳步提升

公司营业收入随行业周期性变动波动增长,毛利率及净利率水平近年来稳步提升。工业缝制机械设备行业具有一定周期性波动,公司营业收入随行业变动情况波动增长,18-24 年公司营收 CAGR 达 6.61%,2024 年公司营业收入达到 60.94 亿元,同比增长15.11%,主要系行业经济呈现恢复性增长态势及公司积极开拓发布新品提升市场覆盖。2025H1 公司营收达到 33.73 亿元,同比增长 4.27%。

公司净利润增长稳健,2018-2024年CAGR达到10.46%,2024年实现净利润8.27亿元,同比增长 53.14%,2025H1 实现净利润 4.87 亿元,同比增长 16.12%。

公司毛利率及净利率自 2021 年触底后持续恢复,三费费率 2021 年后维持相对稳定。公司毛利率 2021 年达到近 6 年来低点,毛利率达 24.73%,自 2021 年起公司毛利率持续改善,2024 年毛利率达 32.76%,同比提升 4.34pct,2025H1 继续提升至34.07%,主要系公司整体规模效应及产品结构变化所致。

公司销售费用、管理费用及财务费用三费占比自 2021 年起维持相对稳定,在行业波动时期公司通过费用管控维持公司整体盈利水平,保证净利率的平稳增长,2025H1公司三费费用率达 10.96%。

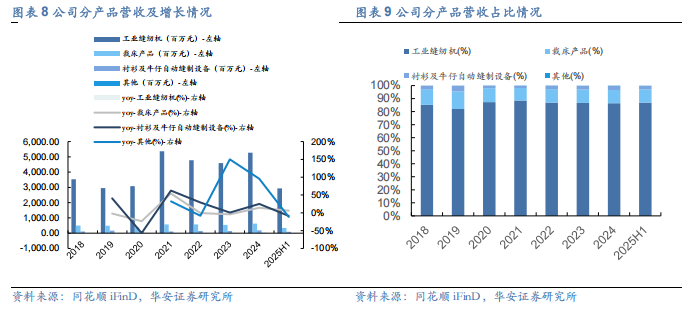

工业缝纫机产品是公司最主要的收入来源,营收占比维持 80%以上。2018-2025H1,工业缝纫机产品占营收比例稳定在 80%以上且呈现上升趋势,2025H1 在营收中占比达到 86.87%。2018-2024 年工业缝纫机产品、裁床产品及衬衫及牛仔自动缝制设备营收 CAGR 分别为 6.87%、3.82%、8.12%,各类产品营收体量增长平稳。

1.3 股权结构稳定,实际控制人持股比例高

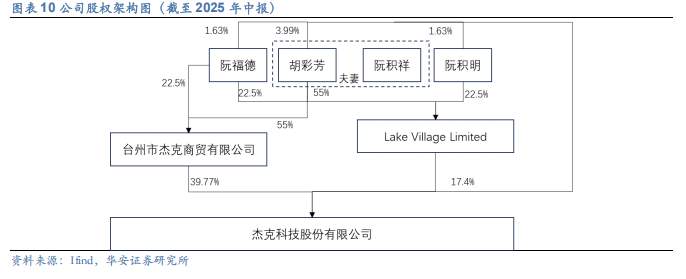

公司为家族控制企业,实际控制人持股比例高,股权结构稳定。公司实际控制人为胡彩芳、阮积祥、阮德福、阮积明,四人直接或间接持有公司股份 56.09%,公司股权结构较为集中,其中阮积祥与胡彩芳为夫妻关系,阮积祥、阮德福、阮积明为兄弟关系,阮积祥任公司董事长、总裁。公司前两大股东杰克商贸、Lake Village Limited 同受公司实际控制人控制。

2

行业层面:缝制设备应用广泛,出口+自动化智能化驱动行业持续增长

2.1 缝制设备行业运行整体平稳,出口增速亮眼

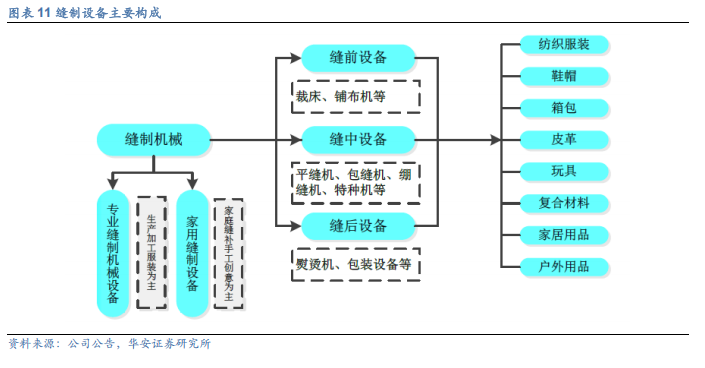

缝制机械行业以生产缝纫机为主,广泛应用于鞋帽、箱包、皮革玩具等需要裁剪、缝合和装饰等领域,是我国轻工业的重要构成部分。

缝制机械行业是以生产缝纫机为主,裁剪、熨烫及粘合等机械为辅的专业设备制造业,是劳动密集型和技术密集型相结合的产业,主要由零部件供应商、整机制造商、经销商、研究机构等组成。

按缝制工序先后分类,缝制设备主要包括三大类:缝前设备、缝中设备和缝后设备。缝前设备主要包括裁床、铺布机等用于裁剪、铺开布料等缝纫前道工序的加工设备;缝中设备主要包括平缝机、包缝机、绷缝机和特种机等用于缝纫工序的加工设备;缝后设备主要包括熨烫、包装设备等用于熨烫、包装等服装生产后道工序的机械设备。按应用领域分类,缝制设备主要包括生产加工服装等产品的专业缝制机械设备以及满足家庭缝补及手工创意需求的多功能家用缝制设备。缝制机械设备应用领域广泛,除纺织服装行业外,还广泛应用于鞋帽、箱包、皮革、玩具、复合材料、家居用品、户外用品等需要裁剪、缝合和装饰等领域。鉴于缝制机械行业与人们的日常生活及其相关制造业联系紧密,因此在国民经济中具有相当的重要性和不可替代性,为我国轻工业的重要构成部分。

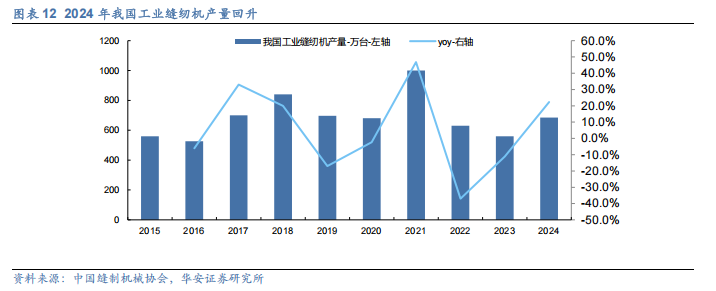

受下游用户对产品购置及产品升级需求影响,工业缝纫机行业呈现一定周期性波动特征,2024 年我国工业缝纫机产量回升,2024 年产量达 685 万台同比+22.3%。

缝制机械行业的周期性主要取决于下游纺织服装、箱包、鞋帽等行业用户对缝制设备的购置和更新升级周期性。

据中国缝制机械协会初步估算, 2024 年行业工业缝纫机总产量约为 685 万台,同比增长 22.32% 。协会统计的百余家骨干整机企业累计生产工业缝纫机 514万台,同比增长 15.41%,其中,电脑平车、包缝、绷缝、厚料、刺绣机等常规机种均呈现两位数中速增长,花样机、模板机、自动缝制单元等呈现 30%以上的中高速增长。行业工业机库存约 80 余万台,同比增长 6.74% 。

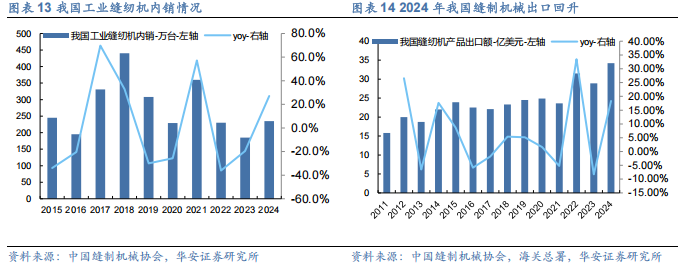

分内外销来看,2025H1 工业缝纫机行业内销下滑,需求提质升级,受益于区域性需求提升行业出口增速亮眼。

2024 年工业缝纫机行业内销回暖明显,2024 年我国工业缝纫机内销总量约235 万台左右,内销同比增长 27%。然而进入 2025 年后,因美国先后推出针对中国的芬太尼关税,对全球多个国家的对等关税政策影响下,国内鞋服行业遭受较大挑战。据协会调研及统计测算,在各下游主要行业普遍产销、出口等放缓的不利形势下,加之美国关税政策造成的短期重大不确定性影响,2025H1 我国缝制设备内销同比约下滑 30-35%左右。

缝制机械出口稳步回升,2024 年,南亚、东盟、非洲、拉美等部分区域市场需求有所回暖,海外重点市场鞋服生产和出口普遍实现恢复性增长,有效带动了我国缝制机械产品出口稳步回升。2024 年我国缝制机械产品累计出口额达 34.2 亿美元,同比+18.3%。2025H1 南亚、东盟、非洲、拉美等市场需求持续释放,拉动我国缝制机械产品出口大幅增长。截止 2025H1 我国缝制机械产品累计出口额 19.99 亿美元,同比增长 24.31%,出口规模创历史同期新高,行业外贸呈现持续向好态势。

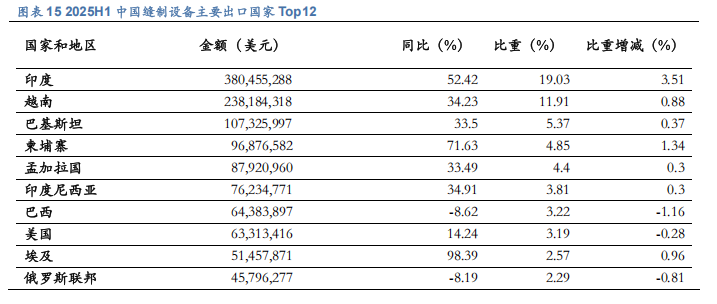

受产业转移、关税政策及部分区域消费回暖影响,海外鞋服产业规模不断扩大,海外市场需求释放拉升我国缝制设备出口提升,分国家来看,印度仍是我国目前最大的缝制设备出口市场,2025H1 行业前六大出口市场出口额同比呈现 30%以上大幅增长。

2025 上半年,欧美鞋服消费回暖及补库需求释放,在美国对等关税政策影响下,下游产业转移叠加抢出口等因素影响,海外鞋服等产业规模不断扩大,南亚、东盟、非洲、拉美等市场需求持续释放,拉动我国缝制机械出口大幅增长。

分国别来看,2025H1 我国缝制机械产品出口 200 个国家与地区中,六成以上市场出口额同比正增长,行业前六大出口市场(印度、越南、巴基斯坦、柬埔寨、孟加拉、印度尼西亚)出口额同比均呈现 30%以上大幅增长。前 20 大出口市场中,仅 5 个市场出口额同比负增长,其中出口额同比增幅达 30%以上的市场达 8 个,出口额同比增幅达 40%以上的市场达 4 个。行业前 20 大出口市场中,非洲市场占据三席,分别为埃及、尼日利亚、阿尔及利亚,展现出纺织服装产业向非洲加快布局和发展的新趋势。

2.2 行业产品向高端化、自动化发展,国产产品竞争力提升

随全球制造业向智能制造加速迈进,以及自动化控制、物联网、AI 人工智能、人形机器人等技术不断演进,自动化和智能化将是缝纫机产业未来重要发展趋势。

受益于自动化及智能化趋势,缝纫机行业有望迎来一个新的增长周期,为全球市场带来新的增长活力。工业缝纫机企业通过将自动化、智能传感技术、AI 人工智能等技术与缝制技术深度融合,将大幅提升缝制机械行业数字化、智能化转型步伐,丰富和完善智能缝制机械产品,持续为下游产业提供更高效、精准的生产支持,有利于下游提高生产线的连续性、稳定性及生产效率,并适应更复杂的生产需求。

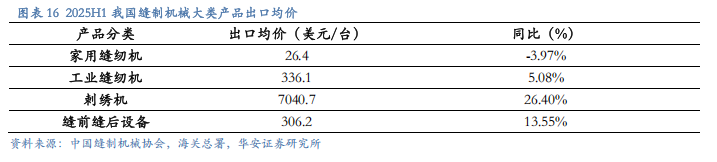

从缝制设备出口产品价格来看,受益于产品结构升级,大部分缝制机械产品出口均价呈上升态势,2025H1 我国缝制机械设备出口均价达 336.1 美元/台,同比+5.08%。

从出口价格来看,上半年我国各类缝制机械产品除家用缝纫机外,出口价格同比呈现增长态势。其中,工业缝纫机出口均价 336.1 美元/台,同比增长5.08%,主要为自动类缝制机械产品出口增长所致;刺绣机出口价格均价7040.7 美元/台,同比增长 26.40%,主要为对印度、巴基斯坦等市场多头刺绣机产品出口大幅增长所致。

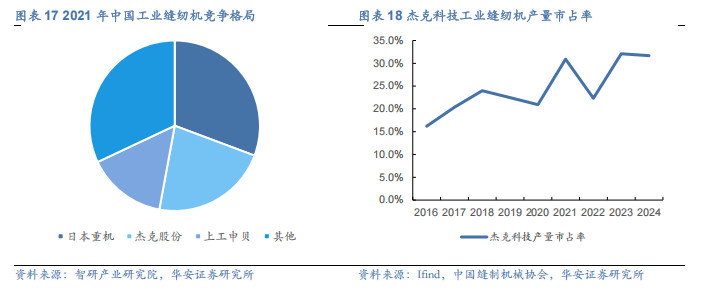

全球缝纫机市场竞争激烈,竞争主要存在于日本跨国企业及本土领先企业,日本企业目前仍掌握高端工业缝纫机核心技术,国内企业通过持续研发投入逐步向高端渗透,以杰克科技为首的中国企业市占率持续提升。

全球工业缝纫机市场竞争较为激烈,市场竞争主要存在于日本跨国企业以及本土领先企业。全球工业缝纫机市场格局较为集中,竞争格局总体较为稳定,主要由几家大型企业主导,包括日本重机、日本兄弟、杰克股份、上工申贝等,这些企业在技术创新、产品品质和市场拓展方面有较强的优势 ,形成了各自的竞争优势和市场影响力。在技术方面国内企业正在不断追赶,与国际先进水平的差距逐渐缩小。当前日本企业仍掌握高端工业缝纫机核心技术,而中国企业依托成本与规模优势主导中低端市场,但中国企业通过持续的研发投入,正逐步缩小差距,产品逐步向高端渗透。

根据智研产业研究院数据,2021 年中国工业缝纫机市场中,日本重机市占率达 30.7%,市占率第一。随着以杰克科技为代表的国内公司持续扩大市场覆盖及提升技术水平,近年来杰克科技市占率持续提升,2024 年杰克科技工业缝纫机产量在全国工业缝纫机产量中占比达 31.7%。根据弗若斯特沙利文数据,按 2010 年至 2023 年各大工业缝纫机企业在全球全渠道的工业缝纫机各年度销量台计,公司工业缝纫机销量连续 14 年排名全球第一 。

3

公司分析:内稳外拓,公司竞争力有望持续提升

3.1 深耕主业,成套智联产品彰显解决方案实力

工业缝纫机行业产业链协同加速,产品成套智联走向全面应用。

⚫工业缝纫机在纺织服装产业中扮演着关键角色。随着产业中的企业竞争不断加剧、促使企业压缩成本,工业缝纫机企业将趋于与上下游企业形成紧密合作及整合,进而通过有效协同配合降低加工成本、运输成本等支出,在促成产业的聚集效应的同时增强产业的集中度和规模化经济效益。

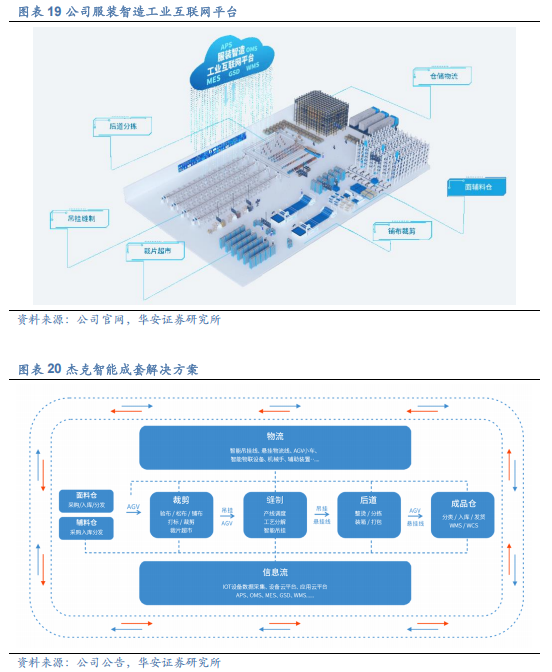

⚫以成套智联为特征的整厂智能缝制解决方案由局部试点逐步走向全面应用,行业领先企业加快提升智能制造能力和数字化转型,由单一设备制造商向综合解决方案服务商转型,个性化、定制化服务能力逐步提升,打造行业重要增长点。公司是集成 PDM、APS 等智能制造软件系统及服装面辅料智能仓储、智能剪裁等软硬件为一体的服装智能制造成套解决方案服务商,提升客户粘性及行业竞争力。

⚫公司提供的成套智联解决方案包含智能化、数字化、自动化及精益化四大优势,智能化指建立云端数据库,各系统联接并动工运行,运用物联网、互联网、云计算技术全面打造业务流程,达到全面高效的个性化交付;数字化包括开发数字平台,搭建大系统,运用多种系统提升设计效率 和管理水平;自动化包含成套自动化硬件设备,从缝前、缝中到缝后一站式提供;精益化包括提供工厂布局、工序调整、产线分析、标准化作业和效率分析等研究整改报告,辅导工厂进入精益化生产。

3.2 研发持续高投入,推动产品更新换代聚焦核心爆品

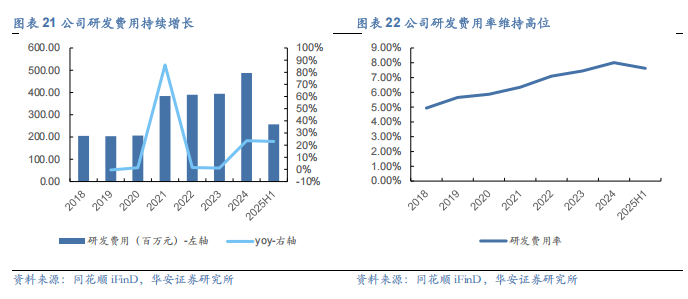

公司研发持续高投入,研发创新实力强劲,在技术与产品层面加速突破。

⚫公司研发持续高投入。2024 年,公司研发投入达到 4.88 亿元,同比增长 23.67%,公司研发费用率持续增长,2024 年公司研发费用率达到 8.01%。公司技术与产品加速突破,技术层面,公司持续推动软硬件产品与 AI 人工智能等新技术的融合;投入层面,公司坚持长期主义,除在基础技术、材料、电控等底座技术上的投入外,重点向第二、第三增长曲线的新业务研发倾斜,以保证公司的持续竞争优势。

⚫公司 2024 年申请专利 445 项(含发明专利 155 项),主导及参与制修订国家标准、行业标准 23 项。公司荣获 2024 民营企业发明专利 500 家榜单,位列第 78位。2024 年公司成功入选浙江省经信厅公布的浙江省第二批雄鹰企业名单,标志着公司在技术创新、产业发展和市场竞争力方面取得了重要突破。

公司以市场需求为导向,聚焦核心单品解决客户痛点,推出快反王 2、过梗王、快反王等多款核心爆品,成为公司拉动增长主引擎之一。自 2013 年起,全球服装产业已经开始呈现小单快反的趋势,换款换料频繁,经常出现跳针、断线、起皱等问题。小单客户需求的特点是,小批量、多批次、快速交付,这些趋势变化促使服装生产对加工厂的要求也越来越高。公司针对客户痛点持续持续研发,推出多款产品解决客户痛点,成为行业爆品。

⚫2023 年公司推出“快反王”产品,解决服装生产客户痛点,针对“小单快反”生产特点进行针对解决,在产品发布当天实现超过 15万台预定量,成为上市即上量的行业热点。

⚫2024 年公司推出“过梗王”产品,产品拥有的闪电变压和灵犀送布两大核心技术,会根据运算参数执行指令。根据厚梗、薄梗、弹梗、硬梗的不同波动,即刻调整压布力,精准输出送布力,精度控制在 0.01N·m,综合扭矩高达 9.2N·m,达成压布力与送布力实时的完美匹配,最终实现“百倍厚梗不降速”, 产品上市首日订单额超 5 亿元。

⚫2025 年公司推出“快反王 2”产品,产品采用九脑章鱼双核 AI 芯片,2200 万台数据模型、100000 次/秒的九脑算力、智能 AI 算法,算力提升 10 倍,能够快速识别复杂面料和梗位的变化,并适时输出精准的穿刺力和送布力参数;大力猿双擎电机,峰值扭矩达到 11.3Nm,电机功率密度提升 22.5%,响应时间缩短至0.01 毫秒,拥有倒缝瞬息加固、澎湃扭力、极速响应的特点,能够实现超强爆发力。产品上市首发订单台数累计超 18 万台。

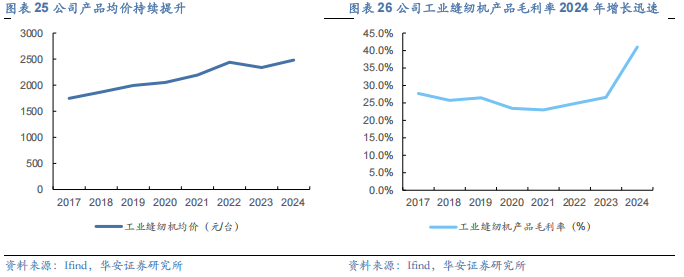

核心爆品的推出也带动公司整体高端化及智能化转型,产品结构变化推升公司产品单价进一步提高,带动公司毛利率稳步提升。随“快反王 2”、“过梗王”等拳头高端产品销量提升,公司产品均价逐步提升,公司产品均价由 2017 年的 1748 元/台提升至2024 年的 2482 元/台,产品的高端化发展也带动公司营收主要来源工业缝纫机产品毛利率水平在行业波动的背景下维持稳健增长,体现公司强劲竞争力。

3.3 AI 人工智能场景化应用提速,人形机器人及 AI 缝纫机等进一步打开向上空间

工业缝纫机行业自动化及智能化发展提速,公司布局战略性新兴产品,预计 2026年下半年发布人形机器人,加快智能高端产品在服装产业的批量化应用。

随全球制造业向智能制造加速迈进及自动化控制、物联网、AI 人工智能、人形机器人等技术不断演进,自动化及智能化将是缝纫机产业未来重要发展趋势,为全球市场带来新的增长活力,工业缝纫机行业将迎来新增长周期。工业缝纫机企业通过将自动化、智能传感技术、 AI 人工智能等技术与缝制技术深度融合,将大幅提升缝制机械行业数字化、智能化转型步伐,丰富和完善智能缝制机械产品,持续为下游产业提供更高效、精准的生产支持,有利于下游提高生产线的连续性、稳定性及生产效率,并适应更复杂的生产需求。

公司基于 AI 人工智能、人形机器人等新技术与服装机械工艺、服装智能制造的深度融合,逐步布局开发智能化高端产品,主要系 AI 缝纫机、AI 智能裁剪设备、人形机器人、无人模板机、无人化自动机等。通过高端 AI 缝纫机的开发,开创缝纫机行业新品类,大幅提升智能缝制设备的生产效率,通过对人形机器人的研究与大客户的联合开发,预计 2026 年下半年发布人形机器人,以加快其在服装产业的批量化应用。

在此背景下,作者思考遵循这些选定因子究竟有多重要,或者是否足以从13个类别中的每一个类别里确定一个最强的因子。图表4的最后一列报告了一个13因子模型的结果,该模型由每个集群中(绝对CAPM alpha值最大的)最强因子组成。该模型几乎涵盖了整个因子动物园,仅剩下四个因子无法解释。在前30个因子中,它仅未能解释掉一个季度的销售增长(saleq_gr1)和内在价值与市值比(ival_me)的alpha,这凸显了跨集群模型的有效性。然而,带有13个额外因子的迭代模型仅留下一个显著的alpha。

3.4 全球化战略纵深推进,海外市场持续突破

行业下游鞋服产业转移,海外市场增长空间广阔,公司推动“产品+渠道+大客户”三线突破,深化海外本土化运营,持续突破海外市场。

鞋服产业持续向东南亚、南亚、中亚及中南美转移,海外资本开支有望持续增长。产业转移伴随着固定资产的新增资本性投入,持续带来纺织机械新增购置需求。随着全球经济发展和复苏的结构性分化,东南亚、中亚等海外新兴市场将成为缝制机械行业企业竞争主战场之一,海外重点市场的繁荣发展态势依旧强劲,为我国缝制设备拓展出口业务、提升国际市场份额提供了广阔空间。

公司通过推动“产品+渠道+大客户”三线突破,全力拓展海外市场。产品升级方面,公司针对经济型市场、快反市场和高端市场客户分别打造不同的爆品组合,满足不同市场客户的差异化需求,实现产品升级,市占率提升,通过高端智能缝纫机的发布上市,快速切入高端市场,实现高品质市场的突破,实现高速增长;渠道变革方面,聚焦 8020 原则,深化渠道变革,打破一国一总代的传统模式,构建一国一策、一地一策的运营体系,通过产品分层对渠道进行分层分级管理;大客户攻坚方面,公司深耕孟加拉、越南、柬埔寨、印尼等核心市场,强化高端渠道和世界级标杆大客户的突破。通过深化海外本土化运营,持续变革营销组织管理,提升公司海外市场的销售效率与服务质量。

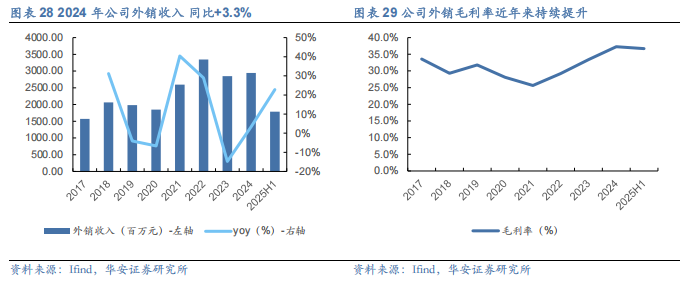

公司海外市场持续突破,2024 年公司海外收入达 29.4 亿元,同比+3.3%。公司持续开拓市场, 2025 年上半年,公司外销收入达 17.85 亿元,同比+22.8%,公司海外毛利率近年来也持续增长,彰显公司海外市场开拓成效显著。

4

盈利预测

4.1 公司收入及成本预测

核心假设:

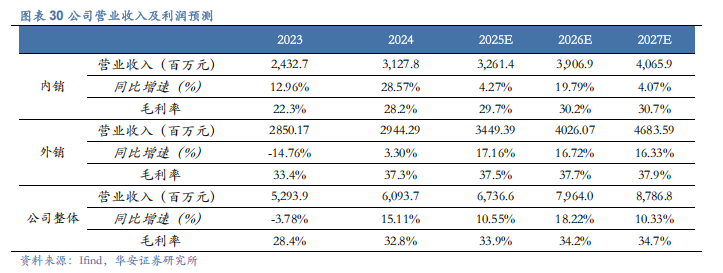

⚫内销:工业缝纫机行业产销量具备一定周期性波动,主要受下游纺织服装、箱包、鞋帽等行业用户对缝制设备的购置和更新升级周期性影响。受关税及贸易影响,2025 年我国工业缝纫机行业内销增速放缓,2026 年后有望随贸易环境的逐步明朗有所改善。结合对公司市占变动分析,我们预测公司 25-27 年内销收入分别为32.6/39.1/40.6 亿元,受益于公司产品结构改善及规模效应,公司毛利率水平有望持续增长,我们预测 25-27 年内销毛利率分别为 29.7%/30.2%/30.7%。

⚫外销:受产业转移、关税政策及部分区域消费回暖影响,海外鞋服产业规模不断扩大,海外市场需求释放拉升我国缝制设备出口提升,同时公司持续加大对于海外市场开拓,持续突破海外市场,我们预测公司外销收入 25-27 年分别为 34.5/40.3/46.8亿元,25-27 年毛利率分别为 37.5%/37.7%/37.9%。

⚫基于以上预测 逻 辑 , 我 们 预 测 公 司 2025-2027 年 营 业 收 入 分 别 为67.37/79.64/87.87 亿元,同比增速分别为 10.6%/18.2%/10.3%,公司整体毛利率分别为 33.9%/34.2%/34.7%。公司营收及毛利拆分情况见下表。

4.2 可比公司估值

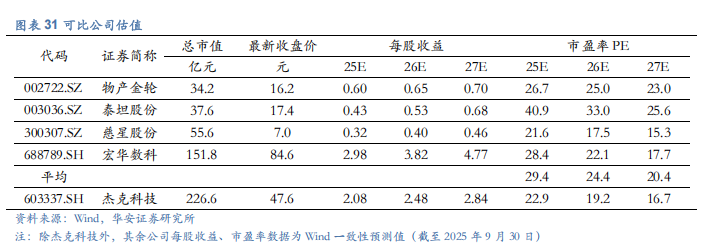

我们预测公司 2025-2027 年营业收入分别为 67.37/79.64/87.87 亿元,归母净利润分别为 9.9/11.83/13.54 亿元,以当前总股本计算的 EPS 为 2.08/2.48/2.84 元。公司当前股价对 2025-2027 年预测 EPS 的 PE 倍数分别为 22.9/19.2/16.7 倍。

公司所处申万行业分类为机械设备-专用设备-纺织服装设备类,此细分品类包含公司总计 12 家,剔除其中缺少估值预测的公司,我们选取剩余 4 家公司作为可比公司,25-27 年可比公司 PE 均值为 29.4/24.4/20.4。

考虑公司作为我国缝制设备领先企业,研发实力强劲,出口+AI+人形机器人助力市场持续外拓,公司有望凭借技术及管理优势持续扩张市场,首次覆盖,给予“买入”评级。

1. 行业与市场风险

2. 公司经营及经销商风险

3. 出口风险及汇率波动风险

4. 固定成本逐步提升风险

5. 台风等自然灾害风险

6. 外部环境变化带来的不确定性风险

7. 产品研发风险

8. 产能扩张不及预期风险

9. 业务扩张不及预期风险

10. 应收账款回收不及时导致坏账风险

11. 存货跌价风险

12. 部分原材料供应及价格波动风险

13. 下游需求不及预期风险

14. 市场竞争加剧风险

15. 投资收益波动风险

16. 核心技术人员流动风险

17. 研究数据更新不及时,不能及时显示企业变动风险等

本报告摘自华安证券2025年10月2日已发布的《【华安证券·专用设备】杰克科技(603337):全球缝制设备领军者,AI+人形机器人助力持续外拓》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

>>>查看更多:股市要闻