【文/观察者网 王力】

10月21日,爱美客旗下子公司宣布成功完成首个化妆品新原料"甘草查尔酮A"的备案,这一源自中国特色植物的成分标志着这家医美巨头正式进军化妆品原料领域。

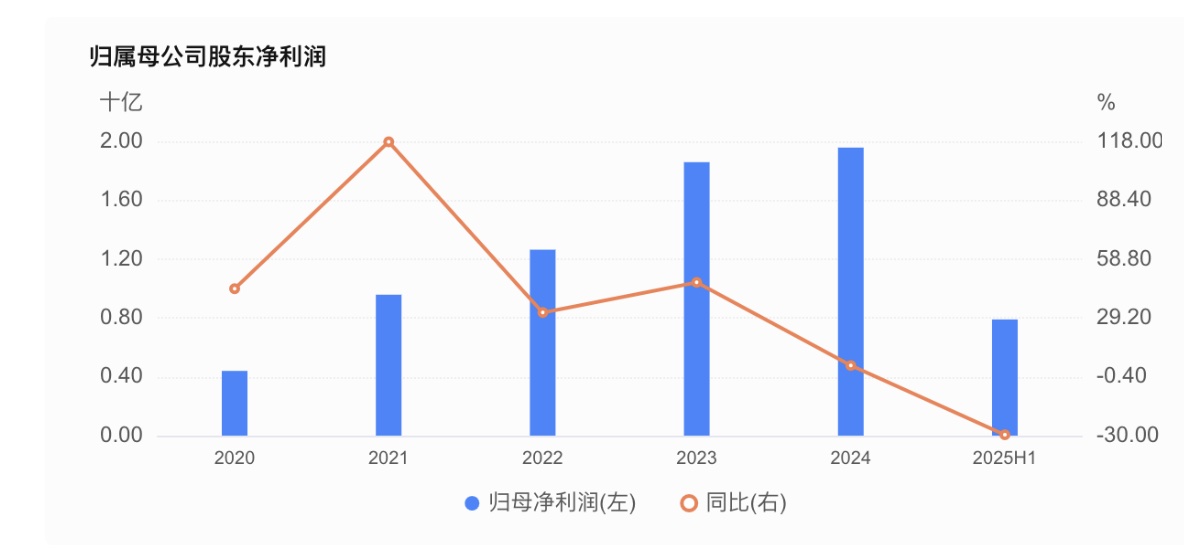

这只是爱美客近年来一系列战略调整中的最新一步。从2024年财报来看,公司营收30.26亿元,同比增长5.45%;归母净利润19.56亿元,同比增长5.47%。2025年上半年,营收和净利润同比降幅均超20%。面对主营业务增速放缓的现实,爱美客选择了一条更为宽广的道路——从单一的医美注射产品向“医疗+美容”全生态转型。

目前,公司在减肥药GLP-1、肉毒素、光电仪器、化妆品等多个领域均有布局。当被问及爱美客当下的主要战略布局是什么时,爱美客向观察者网明确表示:“当下爱美客正转型为覆盖’医疗+美容’全生态的多元化国际巨头。”

爆款神话终结,当“嗨体”和“濡白天使”遭遇增长天花板

2025年上半年的业绩报告,以“嗨体”为核心的溶液类注射产品实现营收7.44亿元,同比下滑23.79%;以“濡白天使”为核心的凝胶类注射产品营收4.93亿元,同比下滑23.99%。这两大曾经风光无限的爆款产品,如今双双陷入增长困境。

回溯爱美客的发展历程,其崛起也一度依靠“爆款逻辑”。2020年9月28日,爱美客以408亿元市值登陆创业板,随后9个月内股价暴涨4倍,2021年3月更成为继茅台后第三支千元股,巅峰市值突破1700亿。这种资本神话的背后,是“嗨体”在颈纹修复市场的垄断地位和超高毛利率支撑。然而,当竞争对手纷纷入局,爆款神话便迅速瓦解。

2024年10月,华熙生物同类竞品“润致·格格”上市,直接打破了“嗨体”在颈纹修复市场的垄断格局。更为严峻的是童颜针市场的竞争白热化。2025年以来,随着四环医药、乐普医疗等企业的入局,国内获批上市的童颜针已增至七款,市场从“寡头垄断”迅速演变为“多方混战”。爱美客曾经依靠产品创新和市场教育建立的护城河,正在被快速追赶的竞争对手逐步蚕食。

财务数据更直观地反映了这种变化的剧烈程度。2021年至2023年,爱美客的营收增幅分别为104.13%、33.91%、47.99%;归母净利润分别同比增长117.81%、31.90%、47.08%。

爱美客在财报中坦承:“报告期内国家药监局批准的医美注射针剂注册证持续增多,消费者合规选择愈发丰富,市场竞争随之加剧,行业正从规模扩张阶段向质量与效果深耕阶段转型。”

此后,爱美客试图通过外延并购来破局的策略也充满变数。2024年,公司斥资1.9亿美元收购韩国REGEN Biotech 85%的股权,试图获得AestheFill和PowerFill两款重磅童颜针产品。然而,由于江苏吴中控股孙公司达透医疗拥有AestheFill在中国大陆地区的独家经销权,爱美客试图收回该产品的独家经销权引发了激烈的法律纠纷,达透医疗向深圳国际仲裁院提起仲裁,初步索赔损失16亿元。

针对这一案件,爱美客董秘办向观察者网表示,目前案件有了进一步进展,影响很小,公司业务经营一切正常。

而从更宏观的层面来看,这一案例也折射出爱美客在应对增长压力时的焦灼心态——既要通过并购快速获得新产品,又要面对由此带来的法律风险和整合难题。

“医美生美化”战略下的多领域布局

爱美客的转型,选择了一条多领域同步推进的路径。其中,最受关注的是“医美生美化”战略在化妆品领域的落地。

观察者网就此向爱美客董秘办提问:“关注到近期公司布局了首个化妆品新原料,公司未来在化妆品领域有何布局规划?”爱美客董秘办回应:“公司一直在护肤品领域有布局,明确'医美生美化'战略,将医美技术转化为生美项目,并已经推出多个生美化系列产品,以强有力的品牌及研发实力,引领功效护肤3.0时代。”

这一战略的核心逻辑,在于将医美领域积累的技术和品牌势能,延伸到消费门槛更低、市场规模更大的生美领域。

从产品布局来看,爱美客已推出“爱芙源”、“嗨体护肤”、“嗨体熊猫护肤”等多个护肤品牌,以及体重管理品牌和抗糖护肤品牌。化妆品新原料“甘草查尔酮A”的备案,则标志着公司从产品端向原料端的延伸。

在生物医药领域,爱美客的布局同样引人注目。2020年11月,爱美客子公司诺博特生物的利拉鲁肽注射液获得药物临床试验批准通知书,该项目已完成I期临床试验;司美格鲁肽注射液处于临床前在研阶段。GLP-1类减肥药市场规模巨大,据辉瑞预测,仅计算糖尿病和肥胖两项适应症,美国GLP-1类药物市场规模将在2030年达到约900亿美元。

在肉毒素领域,爱美客与韩国HuonsBP合作的注射用A型肉毒毒素已完成III期临床试验。此外,公司还布局了去氧胆酸注射液项目。在光电抗衰领域,2023年11月,爱美客成为韩国Jeisys公司旗下Density和LinearZ两款抗衰仪器在中国内地的独家经销商。

这些布局引发了市场的广泛讨论,市场普遍认为这反映了主营增长失速后的焦虑。对此,爱美客董秘办回应表示:“公司从2018年起开始布局各个领域,是基于公司生物技术自主研发的核心能力进行战略布局。众所周知生物医药研发和注册周期长,所以数年前就持续布局。”

公司将自身的核心能力定义为“生物技术自主研发”,并以此为基础向多个相关领域拓展。这种解释逻辑是:减肥药、肉毒素、化妆品原料等业务,虽然应用场景不同,但都建立在生物技术平台之上,具有底层技术的共通性。

从时间维度来看,爱美客确从2018年就开始了相关布局,而生物医药领域的研发和注册周期普遍较长,从立项到产品上市往往需要5-10年甚至更长时间。因此,当前的多元化布局,可以被理解为多年前种下的种子正在陆续显现。

从“医美专家”到“国际巨头”的艰难跨越

当被问及“爱美客当下的主要战略布局是什么时,爱美客董秘办回应表示公司正转型为覆盖“医疗+美容”全生态的多元化国际巨头。

然而,从“医美专家”到“多元化巨头”的跨越,远比想象中艰难。

首先,多元化布局需要巨大的资源投入。无论是减肥药GLP-1的临床试验,还是肉毒素产品的引进,亦或是光电仪器的市场推广,每一个新赛道都需要大量的研发投入、时间成本和市场教育。

以减肥药为例,华东医药的利拉鲁肽注射液已于2023年7月获批上市,成为国内首款GLP-1类减肥药;目前国内已有近20家企业扎推开发利拉鲁肽,进度达到临床III期及以上的就有10家。爱美客的利拉鲁肽仅完成I期临床,司美格鲁肽还处于临床前阶段,与华东医药、恒瑞医药等头部企业相比,进度明显落后。

其次,多元化战略面临协同性难题。爱美客从医美注射产品跨界到减肥药、化妆品原料、光电仪器等领域,这些业务之间技术路径不同,用户群体也存在显著差异。这意味着,公司需要在多个战场同时作战,管理复杂度和风险都会成倍增加。

再者,爱美客的多元化布局大多采取“跟随战略”而非“领先战略”。无论是减肥药GLP-1、肉毒素还是童颜针,都是市场已经验证的热门赛道,众多实力更强的企业已经抢先布局。作为后来者,爱美客既没有先发优势,也缺乏核心技术壁垒,很容易陷入“花了钱却看不到回报”的尴尬境地。

从行业层面看,医美行业的竞争逻辑正在发生深刻变化。2024年国家卫健委联合多部门开展“医美乱象专项整治”,注销违规机构超5000家,推动行业集中度提升。在监管趋严、竞争加剧的背景下,企业的核心竞争力将更多体现在产品研发能力、品牌影响力和渠道控制力上,而非单纯依靠“爆款”和营销。

对爱美客而言,化妆品原料备案、减肥药研发、肉毒素引进,这些动作或许能够给资本市场讲出更多故事,但最终能否转化为实实在在的业绩增长,还需要时间来检验。从“医美茅”到“多元化巨头”的转型之路,注定充满荆棘,而市场和投资者,也需要更多的审慎和耐心,来观察这场豪赌的最终结果。

>>>查看更多:股市要闻