(来源:漫漫投资路)

周五有一只新股申购,为方便阅读先上结论:【大明电子给予积极申购】

(注):积极申购>建议申购>谨慎申购>放弃申购

风险提示:积极申购也不代表百分百赚钱,放弃申购也不代表就百分百亏钱,观点仅供参考

大明电子

主板上市公司,发行价12.55元,发行市盈率17.97倍,行业平均市盈率30.42倍,公司专注于汽车电子零部件配套领域,是一家专业从事汽车车身电子电器控制系统设计、开发、生产和销售的综合解决方案供应商。

公司长期同步参与整车厂商配套零部件的开发工作,与长安汽车、上汽集团、一汽集团、比亚迪、吉利汽车、长城汽车、赛力斯、江淮汽车、蔚来汽车、理想汽车等国内主要自主品牌整车厂商和广汽丰田、长安马自达、上汽大众、上汽通用、东风日产、一汽丰田、长安福特、北京奔驰、捷豹路虎等合资整车厂商建立了稳定的合作关系;并已成功进入福特汽车、丰田汽车、斯堪尼亚等知名外资品牌供应链体系。报告期内,公司积极布局新能源汽车领域,产品已经成熟应用于比亚迪仰望、王朝和海洋系列、AITO问界、上汽荣威、一汽红旗、深蓝、阿维塔等品牌多款新能源车型。此外,公司不断开展行业前沿技术调研,积极顺应新能源汽车及智能汽车的行业发展趋势,增加前沿技术应用、提升产品视觉效果、强化汽车部件功能操控性和驾乘舒适性,推动产品契合市场趋势并实现迭代升级。

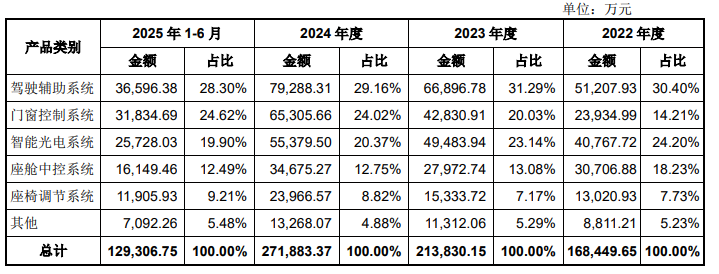

报告期内,公司主营业务收入按产品类别分类的构成情况如下:

业绩方面公司报告期内(2021年、2022年、2023年、2024年),实现营业收入分别为14.82亿元、17.13亿元、21.47亿元和27.27亿元,扣非净利润分别为1.35亿元、1.42亿元、1.95亿元和2.79亿元。

公司2025年1-9月预计可实现营业收入214,735.08万元,较上年同期增长19.73%;预计可实现归属于母公司股东的净利润 20,315.21 万元,较上年度同期增长5.68%;预计扣除非经常性损益后归属于母公司股东的净利润 20,085.65 万元,较上年度同期增长 5.43%。公司与下游客户合作稳定,业务模式成熟,预计 2025年 1-9 月经营业绩将保持稳中有升。

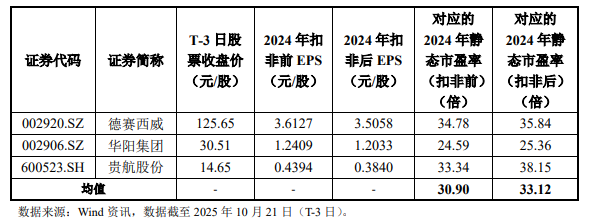

估值方面从同类可比公司来看上面3家可比公司2024年的扣非静态市盈率均高于大明电子。

综合评判:大明电子属于汽车制造业,发行价较低,发行市盈率低于行业整体市盈率,公司近几年业绩保持稳定增长,公司流通盘为5亿,公司产品主要为汽车电子零部件配套产品,在细分领域内处于领先地位,综合考虑给予积极申购。

>>>查看更多:股市要闻