(来源:金融贰叁事)

事件:10月22日,同花顺发布2025年三季报,好于预期。9M25公司实现营业总收入32.6亿元/yoy+39.7%,实现归母净利润12.1亿元/yoy+85.3%,实现扣非净利润11.7亿元/yoy+85.5%。

高交投景气度下公司增值电信服务、广告导流业务保持高增,助推三季度业绩好于预期。三季度市场交投情绪保持活跃,3Q25市场日均股基成交额达2.06万亿/yoy+155.4%,带动金融信息服务需求、金融机构平台宣传投放力度提升,高市场贝塔的增值电信业务、广告导流业务保持较快增长;3Q25公司营收14.8亿元/yoy+56.7%,归母净利润7.0亿元/yoy+144.5%。费用端看,25年以来公司费用管控良好,9M25公司研发费用、销售费用、管理费用分别为8.6、5.3、2.0亿元,分别同比-2.5%、+33.4%、+14.6%,销售费用高增主因公司加大市场宣传推广力度,营销费用及销售人员薪酬增加所致;9M25公司研发费用率、销售费用率、管理费用率分别为26.5%、16.3%、6.2%,分别同比-11.4pct、-0.76pct、-1.35pct。

增值电信业务在手订单充足、客户优势突出,看好增值电信业务、广告导流业务延续高增态势。从软件销售情况看,9M25公司销售商品、提供劳务现金流入为45.0亿/yoy+77.8%,期末合同负债25.2亿元/较24年末+69.5%/为后续收入确认奠定基础。从客户资源看,得益于资本市场活跃度回升,同花顺网站与APP端用户活跃度提升;2025年9月末同花顺炒股票APP月活达到3721万人/较24年+14.6%,稳居证券服务类应用龙头。考虑到同花顺C端软件按履约进度确收、导流业务4Q确收较多,看好本轮景气度提升带来的增值电信业务、广告导流业务增量逐步体现。

AI战略稳步推进,大模型与业务融合加速,产品创新、战略合作持续落地。2025以来公司进一步加大人工智能等领域研发投入,推进产品与大模型技术融合创新,持续优化核心产品竞争力与用户体验;25年7月同花顺问财深度思考实现2.0升级,从单一推理模型跃升为自主规划推理智能体,显著减少幻觉与格式错误;25年7-9月同花顺与国泰海通、广发证券、国金证券等金融机构战略合作落地,共同探索金融AI应用模式。

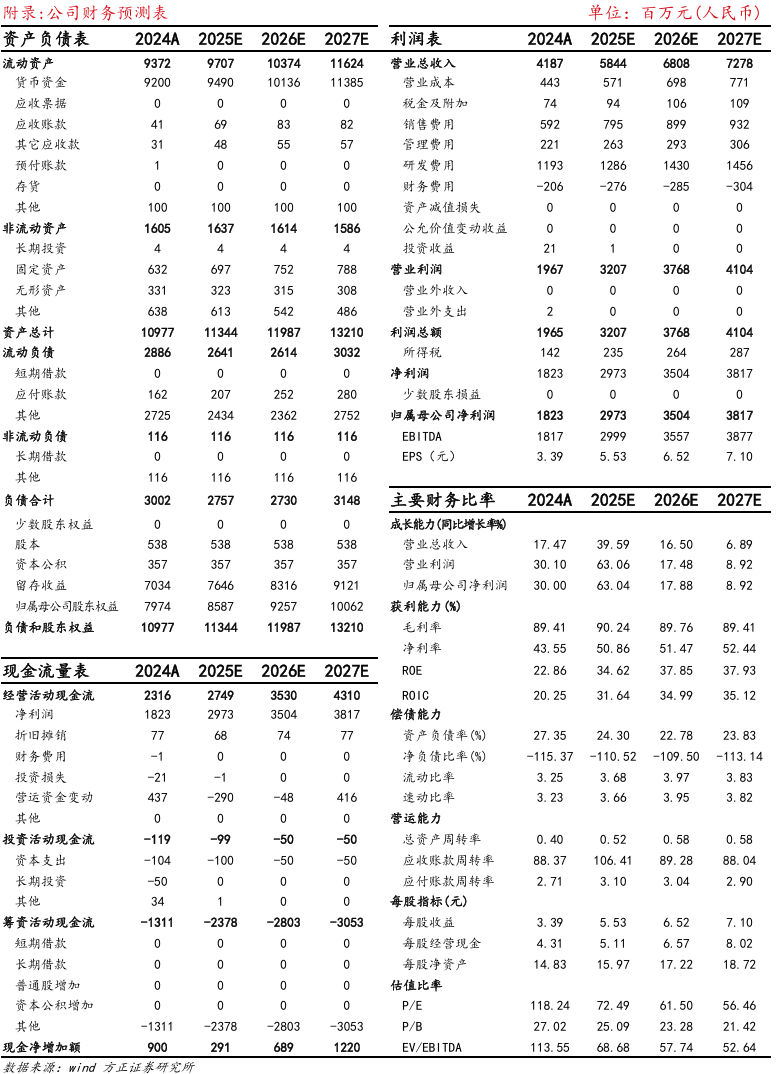

投资分析意见:同花顺作为金融AI领军企业,高交投景气下增值电信服务、广告导流主业弹性充足,AI投入构筑长期成长动能,维持“强烈推荐”评级。预计2025-2027E同花顺实现归母净利润分别为29.7、35.0、38.2亿元,同比+63%、+18%、+9%,当前收盘价对应2025-2027E公司动态PE为72.5x、61.5x、56.5x。

风险提示:A股市场交投低迷;iFinD销售拓展不及预期;金融大模型更新迭代不及预期。

方正金融团队

许旖珊

方正证券研究所

所长助理、金融首席分析师

许旖珊:清华大学金融硕士、中央财经大学本科。曾任上海申银万国证券研究所非银首席、总监。2024年证券时报·新财富杂志最佳分析师入围、2022年新财富最佳分析师第五名、2022年水晶球最佳分析师第五名。

林宇轩:覆盖保险。英国利兹大学经济学硕士,曾任职于上海申银万国证券研究所,5年新华保险董办经验。2022年新财富第五名团队核心成员、2022年水晶球第五名团队核心成员。

贾舒雅:覆盖保险、银行。上海财经大学保险硕士、上海对外经贸大学本科,3年保险研究经验,曾任职于保险资管风险管理岗;对保险产品、渠道有深刻见解。

张轩铭:覆盖金融科技、券商、多元金融。中国人民大学经济学硕士、南开大学本科。

杨皓然:覆盖银行。上海财经大学金融硕士、管理学本科。

>>>查看更多:股市要闻