(来源:浙商银行FICC)

境内市场

周四市场并没有延续前几日相对偏暖的格局,出现一些即将横盘震荡的迹象。同时日内运行节奏上仍然受到权益市场的显著影响。全天上午利率变动不大,但随着下午权益市场的明显回暖,债券收益率出现加速上行的走势。

周四下午风险偏好的快速提升,可能是市场在提前交易“十五五”规划的相关内容。尾盘四中全会公报发布,不过“十五五”规划纲要的内容需要本周末前后才能看到,规划全文在明年两会公布。

仅从会议公报的内容上看,产业体系、科技为最高频提及领域,内容字数也最多。之后是“安全”、“内需”等。科技自立自强和构建现代化产业体系居于核心地位。就目前会议公报的内容,仍然是有利于提升市场风险偏好的方向。后续需要关注市场对“十五五”规划中的重点领域的交易情况。

观察最近5个交易日利率的走势,现券之间的分化差异开始出现,前期利差走阔比较多的现券利率修复更多。前期利率下行较早的现券目前已经出现了横盘甚至利率重新小幅上行的走势。后续需要关注利差修复交易完成后,收益率再次横盘甚至是小幅上行的可能性。

在基金费率政策尚未落地、月底中美会谈结果尚未出炉之前,债市保持震荡的概率不低。中期内看利率还没有摆脱高位震荡的格局,利率下行需要较为重磅的催化剂,目前来看这些催化剂的出现仍然需要一段时间。

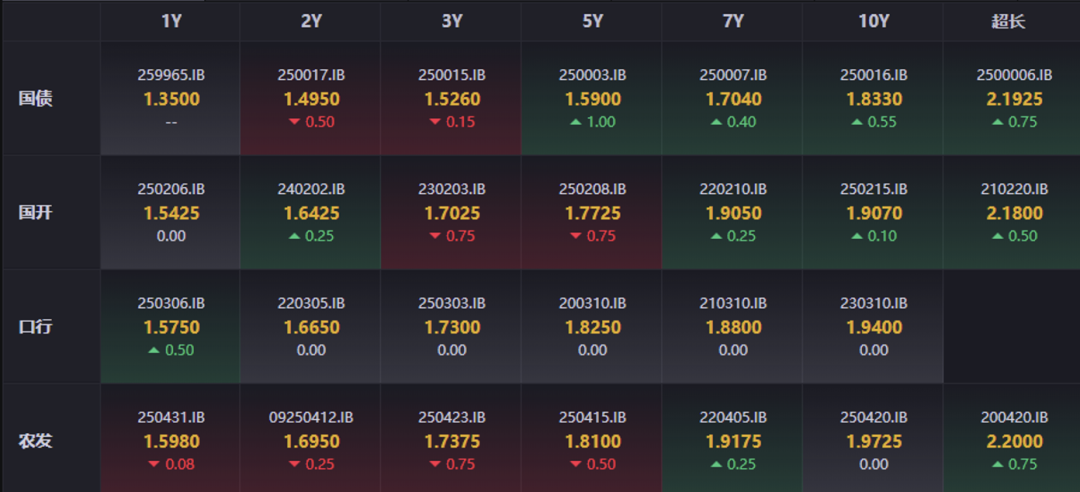

全天表现

数据来源:iFind

数据来源:iFind境外市场

亚特兰大联储10月份对未来一年的企业通胀预期维持在2.3%不变,连续第四个月保持不变。企业报告销售水平和利润率均较正常水平有所提高。本月的特别问题集中在通货膨胀和单位成本增长上。未来一年的单位成本预期因行业而异,建筑业、零售和批发贸易以及教育服务业明显回升。当被问及如果现在这样做,企业将如何改变价格时,制造业、零售业和运输业报告的价格涨幅最大。

美国政府停摆最新消息。周三参议院第12次投票否决了该临时拨款法案,美国政府停摆继续。要求政府重新开门的压力正在逐渐增加。两个关键日期可能会迫使政策制定者采取行动;10月31日,下一笔军事费用到期;11月1日,美国医疗保险改革计划(ACA)的开放注册的开始日期。此外,补充营养援助计划(SNAP)目前的资助截止到10月底,将于11月1日失效。

贝森特称将“大幅加码”对俄制裁,随后美国财政部宣布制裁两大俄油公司,国际油价大涨。WTI原油最终收涨3.13%,报59.37美元/桶;布伦特原油最终收涨4.33%,报64.36美元/桶。同时特朗普政府正考虑对从笔记本电脑到喷气发动机等软件驱动的对华出口实施新管制,以报复稀土出口限制。周三美国大型科技股走低,标普500指数下跌0.53%,在高位小幅调整。

周三美国国债收益率全线小幅收低。130亿美元20年期美债续发获得强劲需求,中标收益率较发行前交易水平低1.2个基点,交易商获配比例为10%,间接投标人获配63.6%,直接投标人获配26.3%,支撑美债走高。美国时段午后,短端和中端品种延续涨势,利差略微趋陡,市场走势还受到5年期美债期货大宗买盘提振。此后市场有关放宽银行资本金提案的报道,美联储向其他监管机构展示了一项修订版计划,放宽对华尔街大型银行的资本金提案,互换利差继续收窄,9月以来,30年期互换利差从-79收窄到-72。纽约时间下午3点刚过,美债收益率全线下行1.5至1个基点,短端和中端领涨,2s10s和5s30s利差日内略微趋陡。截至美东时间下午04:39,美国2年期国债收益率下跌1.06个基点,报3.4445%,美国5年期国债收益率下跌1.05个基点,报3.5533%,美国10年期国债收益率下跌1.15个基点,报3.9512%。

周四亚洲时段,10年期美债收益率再3.95%-3.96%震荡,进入欧洲时段之后,美债收益率跟随欧债收益率继续反弹。随后中国国务院副总理何立峰将于10月24日至27日赴马来西亚与美方举行经贸磋商的新闻使风险情绪回暖,推动美债收益率进一步反弹接近3bp,与此同时预计市场也为迎接周五的美国9月CPI数据提前调整头寸。

>>>查看更多:股市要闻