(来源:浙商证券融资融券)

券商板块迎催化:

3季度交易活跃度和两融规模提升明显,叠加低基数,券商3季报业绩同比增速有望进一步扩大。

与此同时,机构看好券商板块估值修复潜力,逻辑在于:(1)三季报前瞻:券商延续高增;(2)券商多业务线迈上发展新台阶;(3)低利率下资产配置重塑,居民存款搬家具备持续性。

01

三季报前瞻:券商延续高增

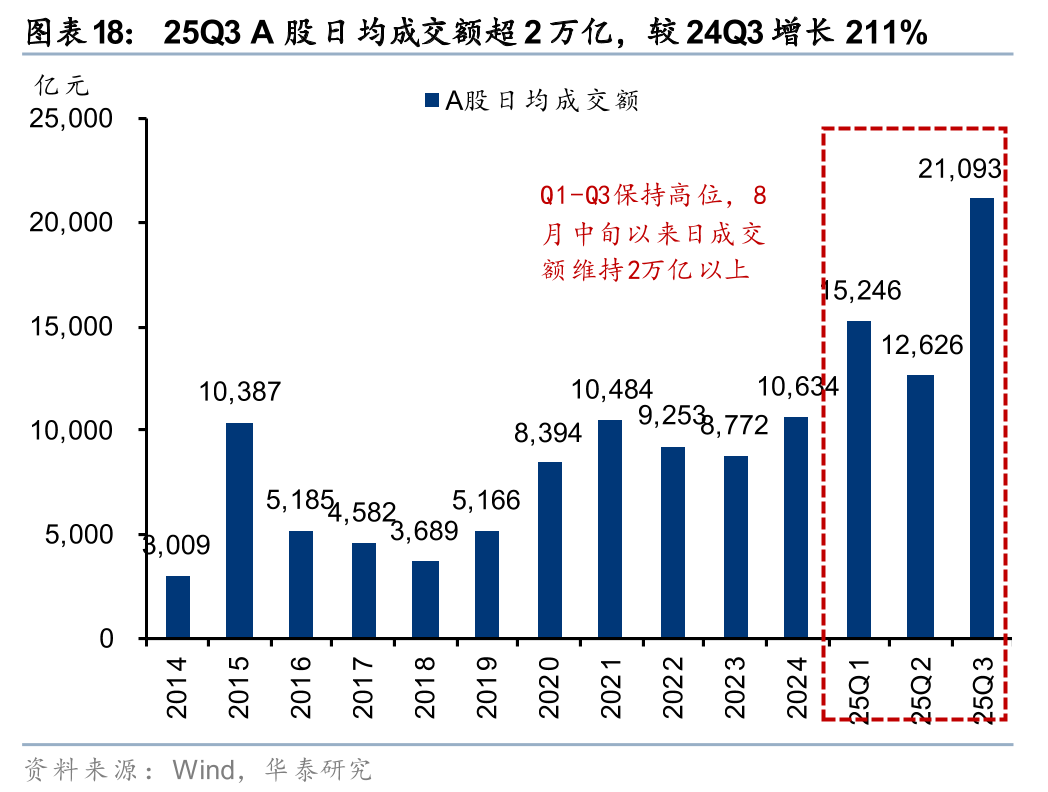

2025Q3市场活跃度攀升、股市显著上涨,券商业绩预计延续亮眼表现:2025Q3累计上市券商营收同比或增42.4%,净利润同比有望达62.8%,核心驱动来自三大业务强劲发力。

经纪业务:交投热度飙升,Q3A股日均成交额2.1万亿元(同比+210.2%),部分单日逼近3.5万亿元;前三季度日均1.6万亿元(同比+103.1%),带动行业经纪业务净收入同比预增90.6%。

投资业务:股市上行支撑权益投资收益,叠加债市波动,行业投资业务收入同比预计增35%。

信用业务:杠杆资金积极入市,Q3单季日均两融余额2.1万亿元(同比+49%),前三季度日均1.9万亿元(同比+29.9%),助力信用业务净收入同比预增43.3%。

02

券商多业务线迈上发展新台阶

过去每轮券商行情均有业绩支撑,如2014-2015年依赖两融大发展,2018-2020年受益投行改革红利与衍生品市场扩容。本轮行情下,券商各业务线经营环境显著改善,中长期增长持续性明显加强:

一方面,重磅政策密集出台,引导中长期增量资金大规模入市,为资本市场筑牢稳定基础;权益市场中长期稳步向上,且券商近年持续加大股票OCI投资、聚焦高股息资产,稳定股息收益有望持续贡献业绩。

另一方面,投资者与上市公司业务需求增长:成交额、两融持续突破,带动财富管理与资本中介业务;内地及港股融资市场回暖,推动投行业务低位修复;中资券商在港股话语权提升,更易受益市场修复,券商多业务迈入增长正循环新阶段。

03

低利率下资产配置重塑,居民存款搬家具备持续性

当前收益率逐步走低,传统固收产品与银行存款吸引力下降,资金转向新配置方向,权益市场凭稳步向上势头获机构与居民青睐。

今年以来,居民对权益市场配置已进入新水位与中枢:

新开户激增:2024年10月以来沪深两市新开账户2610万户(较2023年全年增22%),25年7月单月开户196万户,保持高位;

私募新发回暖:25年7月私募证券基金单月备案793亿元(近21年12月峰值),高净值客群配置意愿增强;

资金迁徙明显:25年2月“非银存款新增-保证金存款新增”达近10年高点2.97万亿元,25年4-5月、7-8月连续破万亿,资金持续流向权益;

股票ETF配置升温:2024年末、25年上半年个人投资者股票ETF配置规模较往年显著增长。

中长期看,居民“存款搬家”空间可观:截至25年7月末居民活期人民币存款42万亿元,若3-5%实现“搬家”,有望带来万亿级增量资金。

券商基本面向好,板块估值仍在低位,机构欠配明显,继续看好券商板块战略性配置机会,关注3季报、交易量和政策事件催化。

国泰海通、广发证券、东方证券、湘财股份、东方财富、指南针、财富趋势等。

浙商证券孙嘉赓等《2025年非银金融行业三季报业绩前瞻:券商延续高增,险企保持韧性》251008

开源证券高超等《非银金融行业上市券商2025三季报前瞻:预计三季报券商净利润增速扩张,板块攻防兼备》251010

华泰证券沈娟等《证券行业:重申券商板块战略配置机会》251013

招商证券郑积沙《非银行金融行业券商板块最新观点:券商三季报预计延续高增长》251008

免责声明:以上信息由博览财经提供,内容仅供参考,不代表浙商证券认同或赞成其观点,不构成对任何人的投资建议,亦不作为买卖、认购证券或其它金融工具的邀请或保证。投资者据此操作,风险自负。投资者不应将本信息作为投资决策的唯一参考因素,亦不应以本内容取代自己的判断。在任何情况下,浙商证券不对任何人因使用本平台中的任何内容所引致的任何损失承担责任。市场有风险,投资需谨慎。

>>>查看更多:股市要闻