(来源:中国化工信息周刊)

关键词 | 华谊集团 净利润暴跌

共 2146 字 | 建议阅读时间 5 分钟

华谊集团2025年第三季度财报显示,华谊集团单季度归母净利润亏损9277.36万元,同比暴跌144.50%,前三季度净利润亦大幅下滑42.68%。这一业绩“变脸”背后,是产品价格全线下滑与上海吴泾基地永久停产带来的双重压力。

9月12日,华谊集团发布公告称,全资子公司上海华谊能源化工有限公司(以下简称“上海能化”)吴泾基地装置实行永久性停产。其主要生产甲醇、醋酸、氢气、合成气等产品。本次停产装置系上海能化吴泾基地装置(甲醇设计产能95万吨/年,2024年产能利用率46.5%;醋酸设计产能70万吨/年,2024年产能利用率70.7%),装置建成时间较早。

我国醋酸行业经过数十年发展,已成为全球最大的醋酸生产国和消费国之一。2024年,全国醋酸产能与产量双双突破千万吨,行业已形成以华谊集团、华鲁恒升、江苏索普、塞拉尼斯、恒力石化等为代表的头部企业格局,产业集中度不断提高,新进入者较少,且多以产业链配套为导向布局。

突破1700万吨!

近年来PTA、醋酸乙烯、醋酸乙酯等下游行业产能不断扩增,对醋酸的需求持续增长。同时2018—2021年期间,国内醋酸价格整体处于上涨趋势,且醋酸工厂多有配套的原料甲醇制备装置,成本控制较好,在整个产业链内属于利润相对较高的产品,且盈利的稳定性也较高。尤其是2021—2022年中国醋酸价格较高,盈利丰厚,以2021年为例,华东醋酸平均理论利润约3999元/吨,利润率约59.7%,2022年尽管价格理性回落使得年均利润缩减为1097元/吨,但26.9%的利润率在产业链内依旧十分亮眼,为醋酸产能提升提供了动力,使得意向进入醋酸生产领域的企业不断增加。经过前期调研、准备、审批及建设后,新增的醋酸项目在2025年开始投产,2026—2027年预计投产的装置依旧较多。

据了解,10月23日,醋酸价格指数为2474.29,较上一个工作日下调18.57,环比减少0.74%。

当前,醋酸市场已出现结构性供需矛盾。2025年河北建滔二期80万吨/年的醋酸装置及荆门谦信60万吨/年的醋酸装置相继投产,上海华谊完成产能搬迁净增30万吨的年产能,使得中国醋酸年产能提升至1356万吨,较2024年底增加14.8%。且新疆中和合众年产能60万吨的装置及浙石化年产能100万吨的装置均已建设完成进入试车阶段,广东盛元达年产能150万吨的装置也有望在4季度投产,2025年底中国醋酸年产能预计将逼近1700万吨。

在这一背景下,出口成为缓解国内供需矛盾的重要途径。2024年,我国冰醋酸出口量达112.3万吨,同比增长34.1%,进口量则大幅减少30.6%。2025年,出口规模继续扩大,前七个月出口量62.59万吨,预计2025年出口量将超过120万吨,而进口量预计下滑至3万吨以内。这显示出中国醋酸产品在国际市场上的竞争力不断增强,出口市场持续扩展。

卓创资讯根据公开资料统计,2026—2027年中国醋酸拟在建项目涉及产能约680万~820万吨,产能增速预计仍较快,若均能按计划建设完成及顺利投产,届时中国醋酸年产能将临近2500万吨。

还有新项目不断入局

●新疆中和合众新材料有限公司的年产100万吨煤制醋酸及下游产品一体化项目位于哈密高新技术产业开发区南部循环经济产业园,于2023年5月开建,总投资50亿元。目前,项目设备安装已进入收尾阶段,主体工程基本完成,预计将于近期投料试车。项目一期除100万吨醋酸装置外,还同步建设20万吨醋酐装置。二期计划建设120万吨/年的甲醇产能,届时将形成“煤—醋酸—醋酐—高端聚合物”的垂直产业链。

●中溶新能源在新疆可克达拉经开区城西化工园区投资建设的年产180万吨精细化学品及4000吨电池燃料氢多联产项目也于2025年7月开工。该项目总投资21亿,建设内容包括年产60万吨醋酸生产线1条、年产40万吨乙醇联产80万吨乙酸乙酯生产线1条、年产4000吨电池燃料氢生产线1条和2吨/日加氢站1座、副产品硫酸铵生产线1条。

●江苏索普也在积极布局新项目,其拟募资不超15亿元用于醋酸乙烯及EVA一体化项目(一期工程)。该项目建成后将成为全球单套产能最大的33万吨/年醋酸乙烯项目。一期工程主要建设内容包括1套33万吨/年醋酸乙烯装置、1套20000Nm³/h空分装置、1套80万吨/年硫酸装置及配套建设公辅设施,分两个阶段建设。

产业亟待转型 一体化节奏加快

随着新兴行业的兴起,醋酸在新能源、新材料等战略新兴领域中的应用正不断拓展。在光伏产业中,醋酸下游醋酸乙烯作为EVA胶膜的关键原料,受益于全球光伏装机容量的快速提升,需求持续增长。据统计,光伏行业已占我国EVA消费总量的56.34%,且占比有望进一步扩大。

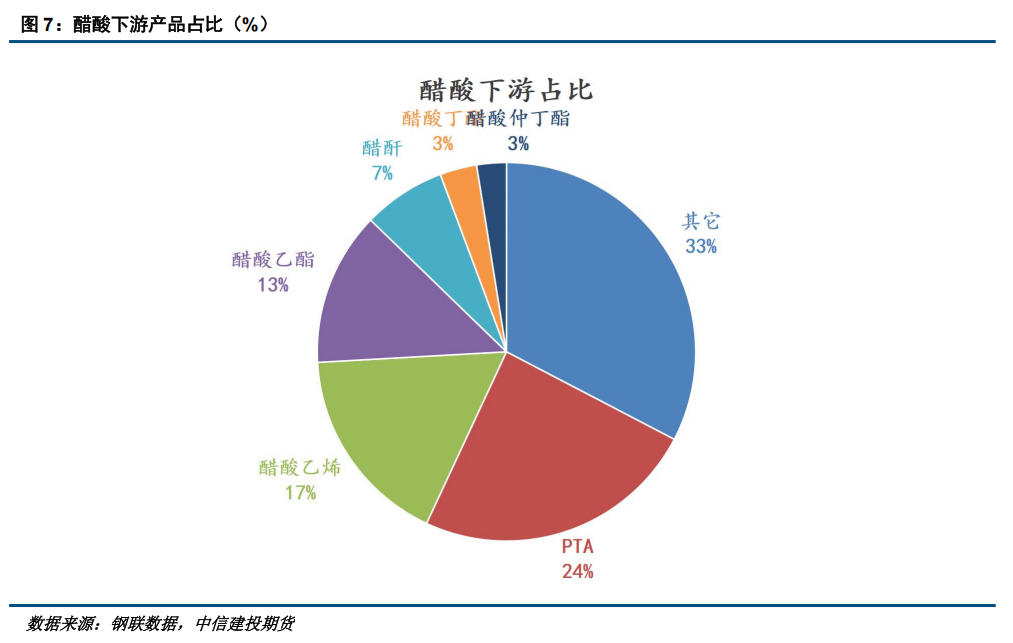

醋酸的需求与纺织、包装、农业、医药、食品等行业密切相关,下游需求方面:PTA(需求占比24%)、醋酸乙烯(需求占比17%)、醋酸乙酯(需求占比13%)占据了下游需求的 50%。

部分国家和地区为促进化工行业可持续与产业升级,出台了一系列支持政策,涵盖技术改造、节能减排补贴及税收优惠等,鼓励企业采用先进工艺与设备,提升生产效率和产品质量。这类政策也在一定程度上刺激了醋酸需求的增长。

>>>查看更多:股市要闻